- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

借金返済に関する相談先はたくさんありますが、大きく分けると「弁護士」と「公的機関」「業界団体」の3つがあります。

どこが適しているかは、次の点を目安に判断するとよいでしょう。

弁護士:

借金問題を根本的に解決したい。すぐに督促や返済を止めたい公的機関:

まずはどうすべきか無料相談したい業界団体:

銀行・消費者金融・クレジットカードなど特定の借金について相談したい

弁護士に依頼すると、すぐに督促や返済がストップします。

借金問題を根本的に解決したいなら、はじめから弁護士に相談するのがよいでしょう。

この記事を読めば、あなたに最適な相談先や、すぐに督促を止める方法などもわかります。

弁護士法人・響は、借金問題の相談を24時間365日無料で受け付けています。

弁護士費用の分割払いも可能なので、費用面で不安のある方もお気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金の相談先はどこがいい?

借金返済に関する相談先はたくさんありますが、状況によって選ぶべき窓口は異なります。

あなたが選ぶべき相談先は、この章を読むとわかります。

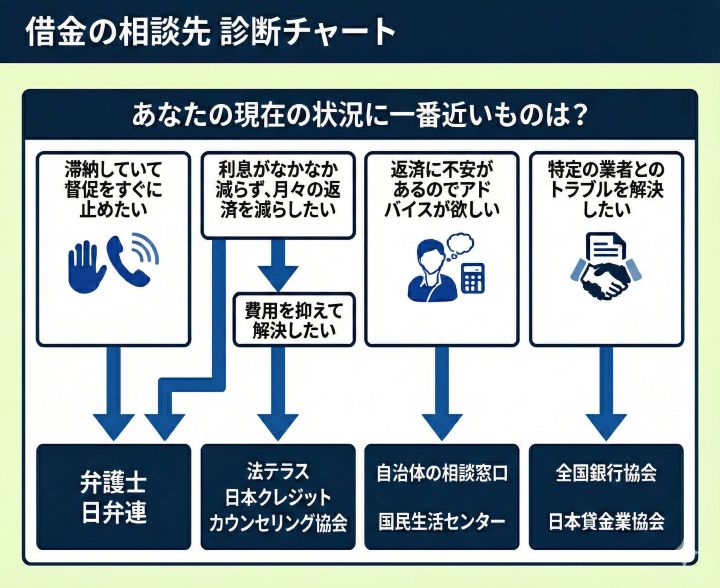

【一目でわかる】あなたの相談先がすぐわかる診断チャート

まずは次の診断チャートで、あなたが相談すべき窓口を確認してください。

【状況別にわかる】選ぶべき相談先がわかる比較表

次に、あなたの状況ごとの相談窓口を整理してみました。

ご自身の状況や希望に合った相談先を選んでみましょう

| 状況・希望 | 相談先 | メリット |

|---|---|---|

| 根本解決・督促停止したい | 弁護士 日弁連 |

すぐに督促を止めて借金問題を根本解決できる |

| 費用を抑えて解決したい | 法テラス 日本クレジットカウンセリング協会 |

安価もしくは無料で債務整理ができる* |

| 借金問題をどうしていいかわからない | 自治体の相談窓口 国民生活センター |

まずは気軽な相談を無料できる |

| 銀行ローン返済の悩み | 全国銀行協会 | 銀行ローン返済について無料相談できる |

| 消費者金融返済の悩み | 日本貸金業協会 | 消費者金融の借金について無料相談できる |

| クレジットカード利用額の悩み | 日本クレジットカウンセリング協会 | カード利用額の悩みを無料相談できる |

*法テラスの利用には条件があります。日本クレジットカウンセリング協会では任意整理のみ無料で行えます。

具体的な相談窓口は、下記のとおりです。

以下では借金の相談先について、弁護士およびそれぞれの窓口の特徴を紹介します。

借金問題の根本的解決を目指すなら弁護士

すでに借金を滞納している状態で、返済の見通しも立っていないのなら、はじめから弁護士に相談するのが有力な選択肢といえるでしょう。

弁護士に相談・依頼すると、債務整理によって借金を解決できる可能性があります(詳しくは後述します)。

借金問題について弁護士に相談・依頼するおもなメリットは、次のとおりです。

- 債務整理すべきかがわかる

- 個々の状況に応じた最適な方法を提案してもらえる

- 手続きや交渉のほとんどを代行してもらえる

- 督促や返済が一時的にストップする(債務整理を依頼した場合)

- 家族や会社にバレにくい方法で債務整理できる(任意整理の場合)

弁護士へ依頼する際は費用が発生しますが、相談は無料で実施している事務所も多くあります。

弁護士法人・響でも、何度でも無料で相談いただけます。

特に一括請求や裁判所からの通知が届いている方は、早めにご相談されることをおすすめします。

督促や返済がストップするだけでも、精神的な不安を軽減できるでしょう。

債務整理については、下記記事で詳しく解説しています。

司法書士とは何が違う?

弁護士と似た職種に「司法書士」が存在します。

債務整理は、弁護士だけでなく認定を受けた司法書士も代行できます。

しかし、司法書士には対応できる範囲に次のような制限があるので注意してください。

- 扱えるのは140万円未満の債務まで

債権者1件につき140万円を超える債務の債務整理はできない - 過払金の扱いも140万円未満のみ

140万円以上の過払い金が発生している場合は手続きできない - 訴訟代理人になれるのは簡易裁判所まで

地方裁判所で手続きを行う個人再生・自己破産は扱えない

※債務整理を扱えるのは「認定司法書士」に限ります。

このように、司法書士には業務に制限があり「依頼しても対応できない」ということもあるのです。

近くの弁護士への電話・対面相談なら日弁連「ひまわりお悩み110番」

日本弁護士連合会が開設している「ひまわりお悩み110番」では、全国約300ヶ所の中から近くにある法律相談センターへを案内してもらえます。

画像引用:日本弁護士連合会公式サイト

借金問題や債務整理に関する悩みを直接弁護士へ相談でき、具体的な解決策を提案してもらうことが可能です。

また、電話受付時間外には、ネット予約ができる「ひまわり相談ネット」もあります。

なお、面談での相談は有料で、おおむね30分で5,500円前後の費用が発生します。

- 相談受付時間:弁護士会・事務所によって異なる

- お問い合わせ先:日本弁護士連合会「ひまわりお悩み110番」

弁護士費用が心配なら法テラス(日本司法支援センター)

弁護士費用を用意することが難しい場合は、「法テラス(日本司法支援センター)」に相談するという選択肢もあります。

法テラスは、国が設立した法的トラブル解決のための総合案内所です。

画像引用:法テラス公式サイト

法テラスではおもに経済的に困窮している方を対象としており、民事法律扶助制度に基づいて

- 無料の法律相談(同じ問題について3回まで)

- 弁護士・司法書士費用の立替え

などのサポートを行っています。

ただし、これらのサービスを利用するには収入や資産など、一定の条件を満たす必要があります。

- 収入と資産が一定基準以下である

- 勝訴の見込みが一定程度ある

- 民事法律扶助の趣旨に適している

- 受付時間:平日9:00〜21:00(土曜日は9:00〜17:00) ※祝日、年末年始を除く

- お問い合わせ先:法テラス「無料法律相談のご利用の流れ」

法テラスについては、下記記事で詳しく解説しています。

【独自取材】法テラスで自己破産した事例

当メディアでは、実際に法テラスを利用して自己破産をされた方への独自取材を行ったので紹介します。

| 【債務額】 | 約110万円 |

|---|---|

| 【年収】 | 510万円 |

【自己破産の経緯】

娘が私立学校に入学したため学費が高額となり、クレジットカードのキャッシングで110万円ほど借入れをしました。

日常品の買い物のためにリボ払いを利用していたら、限度額いっぱいになり使えなくなったため、区役所の窓口経由で社会福祉協議会に相談しました。

社会福祉協議会では弁護士が相談に乗ってくれ自己破産を提案してくれました。

しかし弁護士費用が払えないことを伝えると、弁護士が法テラスの利用を申請してくれました。

【法テラスによる自己破産の流れ】

自己破産の申立てに3ヶ月ほどかかり、その後1ヶ月ほどで手続き開始決定に。

弁護士費用は約15万円でしたが、法テラスの立替制度を利用して分割払いで返済することにしました。

※記載の内容は個人の見解も含まれており、内容を保証するものではありません。

債権者とのトラブルに関する相談なら国民生活センター(消費生活センター)

国民生活センターは、消費者の生活における相談やトラブルの解決を図る機関です。

画像引用:国民生活センター公式サイト

「消費者ホットライン」が相談窓口となっており、こちらでトラブルについて相談をすると、最寄りの消費生活センターを紹介してもらえます。

債権者(お金を貸した側)とのトラブルや、多重債務などの借金問題について無料相談を受け付けており、借入状況に応じて適切な専門機関を案内してくれます。

- 受付時間:10:00〜12:00、13:00〜16:00 ※土日祝日、年末年始を除く

- お問い合わせ先:国民生活センター「全国の消費生活センター等」

まずは気軽に相談したいなら自治体の相談窓口

全国の市区町村役場などでは月に数回、対象に無料の相談会を開催していることがあります。

相談時間はおおむね20~30分程度ですが、弁護士が対応してくれる場合もあり、気軽に利用することができるでしょう。

ただし根本的な解決にはならないこともあるので「まずはどうすればいい?」という初期相談として利用するといいでしょう

ローンの返済に困っているなら全国銀行協会相談室

全国銀行協会(全銀協)は、日本国内の大半の銀行などが加盟している一般社団法人です。

多重債務問題の相談・カウンセリングを無料で提供しています。

電話または面談(東京・大阪)のいずれかでの相談が可能です。

画像引用:全国銀行協会公式サイト

相談対象となるのは、銀行と取引があり、住宅ローンやカードローンの返済が困難になっている個人の方です。

- 受付時間:9:00~17:00

※土・日・祝日および銀行の休業日を除く - お問い合わせ先:全国銀行協会「全国銀行協会相談室・あっせん委員会」

貸金業者に関するトラブルの相談なら日本貸金業協会

日本貸金業協会は、貸金業者(消費者金融やクレジットカード会社など)が加入する業界団体です。

「貸金業相談・紛争解決センター」では、貸金業社からの借金問題の相談を受け付けています。

画像引用:貸金業相談・紛争解決センター公式サイト

滞納状況を伝えれば、問題解決に向けたアドバイスを無料で受けられます。

- 受付時間:9:00~17:00

※土・日・祝日・年末年始を除く - お問い合わせ先:日本貸金業協会「相談窓口のご案内」

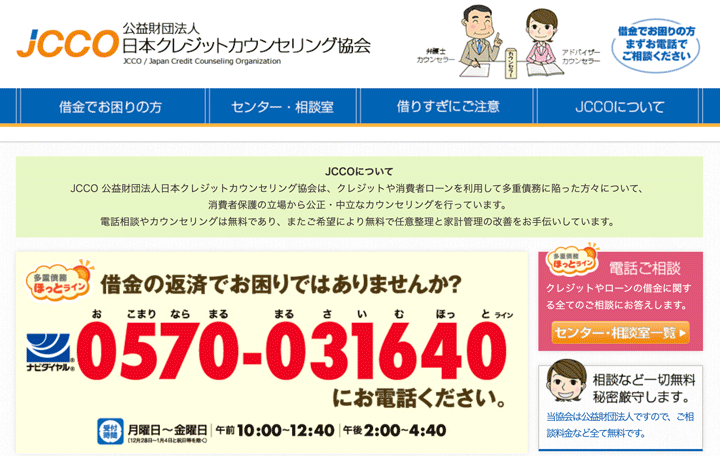

多重債務に関する相談なら日本クレジットカウンセリング協会

日本クレジットカウンセリング協会(JCCO)は、多重債務者の方を対象に、中立的なカウンセリングを無料で実施しています。

相談内容に応じてアドバイスや相談先の紹介、弁護士や相談員によるカウンセリングを受けることが可能です。

- 受付時間:10:00〜12:40、14:00〜16:40

※土・日・祝日・年末年始を除く - お問い合わせ先:日本クレジットカウンセリング協会「センター・相談室一覧」

借金問題を相談する弁護士を選ぶポイント

これまで解説したように、すでに自力での返済が厳しく困っているような場合は、弁護士への相談・依頼が最も適しているといえます。

債務整理を依頼する弁護士を選ぶ際には、次に挙げた点に注目して判断するとよいでしょう。

- 相談しやすい雰囲気がある

- 費用が明瞭で、支払い方法の選択肢がある

- 弁護士の対応がていねいで、信頼できる

- 債務整理の経験と実績が豊富

弁護士選びのポイントについては、下記記事で詳しく解説しています。

借金に関するご相談は弁護士法人・響にご相談ください

「借金の返済が厳しく困っている」「借金問題を早く解決したい」とお悩みの方は、弁護士法人・響までお気軽にご相談ください。

弁護士法人・響では、借金問題に関する相談を無料で受け付けています。

ご相談者様の状況や希望をお伺いして、債務整理や過払い金返還請求の中から最適と思われる方法をご提案します。

正式にご依頼いただけば、手続きや交渉のほとんどをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集を行っていただく必要がありますが、ていねいにサポートをいたします。

受付は24時間365日無料、全国対応可能なので、まずはお気軽にご相談ください。

弁護士法人・響の弁護士費用(相談料無料)

弁護士法人・響の弁護士費用は、明朗な料金メニューをご用意しております。

もちろん日本弁護士連合会の規定にのっとっているので、後から追加料金が発生することはなく安心してご依頼いただけます。

実際の費用はご依頼者様ごとに異なるため、あらかじめお見積もりを作成・提示のうえ、ご納得いただけるまで説明いたします。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

*以下、金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

*任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

住宅ローン特則なし:22万円 住宅ローン特則あり:33万円 |

| その他実費 |

再生委員報酬:16万5,000円(実費目安) |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

相談料は無料、費用の分割払いにも対応していますので、すぐに費用をご用意できない場合でも、債務整理をご依頼いただけます。

ご依頼いただければ、即日~1週間程度で債権者(お金を貸した側)へ「受任通知」を送付して督促や返済が一時的にストップします。

その間に弁護士費用をご用意いただくことも可能です。

弁護士法人・響は全国主要都市に拠点あり

弁護士法人・響は、全国の主要都市にオフィスがあります。

弁護士に債務整理を依頼する際は、面談が必要となります。

弁護士法人・響のオフィスは駅から近いため、ご来所いただく際のアクセスの良さも特長です。

※完済済みの過払い金返還請求の場合は、必ずしも対面での面談は必要ありません。

東京(新宿・新橋・立川)オフィス

弁護士法人・響

〒169-0074

東京都新宿区北新宿2-21-1 新宿フロントタワー14階

西新宿第2オフィス

〒163-0590

東京都新宿区西新宿1-26-2 新宿野村ビル29階

新橋オフィス

〒104-0045

東京都中央区築地5-6-10 浜離宮パークサイドプレイス4階

立川オフィス

〒190-0012

東京都立川市曙町2-16-6 テクノビル4F

札幌オフィス

〒060-0001

北海道札幌市中央区北1条西8丁目2番地39 ISM札幌大通(旧みたけ大通ビル)5階

大阪オフィス

〒541-0046

大阪府大阪市中央区平野町2-4-9 淀屋橋PREX 9階

高松オフィス

〒760-0023

香川県高松市寿町1-3-2 日進高松ビル7階(旧高松第一生命ビル)

豊岡オフィス

〒668-0024

兵庫県豊岡市寿町8-30 ビルやまとら2階

福岡中央オフィス

〒810-0073

福岡県福岡市中央区舞鶴3-1-10 オフィスニューガイア セレス赤坂門NO.19 11階

那覇オフィス

〒900-0015

沖縄県那覇市久茂地2-22-10 那覇第一生命ビルディング3階

詳しくは運営者情報に記載しております。

弁護士法人・響についてさらに詳しく知りたいという方は、よくある質問をご覧ください。

弁護士法人・響で借金を解決された方の体験談

以下では、実際に弁護士法人・響にご相談いただき、借金問題を解決された方の事例を紹介します。

借金相談事例1 任意整理で月々の返済額が1/4以下に減額

| 【返済総額】 | 370万円→任意整理後 300万円 |

|---|---|

| 【月返済額】 | 22万円→任意整理後 5万2,000円 |

【弁護士に相談をした経緯】

車を購入した矢先にコロナの影響で収入が減り、リボ払いも使っていたので、なかなか元金が減らず利息ばかりを支払っている状態が続いて悩んでいました。

月の返済額だけでもなんとか減らせないかという一心で、弁護士事務所に相談して任意整理をしました。

【弁護士に相談をした感想】

任意整理をする前は「収入が減りこの先どうなるんだろう」「家族や会社にバレてしまうかもしれない」「破産するしかないのか」といった悩みで苦しかったですが、今はこうした悩みが払拭できてホッとしています。

これからは毎月しっかり返済していこうと、前向きに考えています。

借金相談事例2 任意整理で返済総額が50万円減額

| 【返済総額】 | 270万円→任意整理後 220万円 |

|---|---|

| 【月返済額】 | 12万円→任意整理後 4万6,000円 |

【弁護士に相談をした経緯】

20代前半に結婚したのですが、ショッピングや浪費で借金総額が270万円にもなっていました。

当時夫は転職活動中で家の収入は私の給料15万円と夫のアルバイト代5万円のみでした。どう考えても毎月の返済額が足りず、どうなってしまうのだろうと不安な気持ちでいっぱいでした。

借金を減らす方法を調べ、弁護士事務所にメールで問合せをし、すぐに相談・手続きをお願いしました。

【弁護士に相談をした感想】

若いうちに借金完済のめどがたって本当に良かったです。今後は夫にも生活費を入れてもらえるように話し合ったので、二人で協力して返済を続けていきます。

借金相談のよくある疑問と回答

借金問題に悩んでいるものの、さまざまな事情や疑問から相談をためらっている方も少なくないかもしれません。

そんな疑問を解消するために、以下ではよくある疑問と回答を紹介します。

Q1.家族に内緒で弁護士に借金相談できますか?

弁護士や司法書士には守秘義務があるため、相談した事実や相談内容を家族に伝えるようなことは基本的にありません。

相談時に「家族に内緒で借金の相談をしたい」などと伝えれば、最善を尽くしてくれるはずです。

Q2.司法書士にも相談は可能?

借金問題について司法書士にも相談することは可能です。

ただし司法書士は、債権者1件につき債務(借金額)140万円までの制限があり、多額の借金や複雑な手続きには対応できません。

また、司法書士の業務は登記や書類作成が中心で、債務整理は「認定司法書士」のみが扱えます。

そのため、借金額が大きい場合や、手続きに不安がある場合は弁護士への依頼が適しているといえるでしょう。

弁護士と司法書士の違いについては、下記記事で詳しく解説しています。

Q3.女性の弁護士に相談することはできますか?

女性の方で「男性の担当者に相談するのは抵抗がある」といった場合には、相談する際に女性の担当者を希望することが可能な場合もあります。

相談窓口へ問い合わせた際に、女性の担当者を希望する旨を伝えましょう。

※希望どおりとならない場合もあります。

Q4.身内や知人の借金について第三者から弁護士への相談は可能ですか?

借金に関する相談は、ご本人以外の方でも問題ありません。

ただし、実際に債務整理手続きをする場合は本人の同意も必要となるため、第三者だけで手続きを進めることはできません。

Q5.過払い金(過払い金返還請求)の相談も弁護士にできますか?

弁護士は債務整理だけでなく、過払い金の相談にも乗ってくれます。

過払い金返還請求の相談に応じてくれるほか、引き直し計算や貸金業者との交渉なども行ってくれます。

過払い金返還請求については、下記記事で詳しく解説しています。

Q6.詐欺やヤミ金の借金相談はどこにすればいいですか?

詐欺やヤミ金の被害に遭っている場合には、警察以外にも法テラス、消費生活センターなどが相談窓口として挙げられます。

特にヤミ金の場合、違法な金利での貸付けや違法な取り立てを行っていることが多くあります。

なるべく早く取り立てをやめさせるためにも、迅速に行動するようにしましょう。

Q7.奨学金返済の相談はどこにすればいいですか?

奨学金が返済できない場合には、日本学生支援機構(JASSO)に相談してみましょう。

条件はありますが、月々の返済額を減らしたり、返済の免除ができる可能性があります。

これらの救済制度が利用できず、どうしても返済が不可能という場合には、弁護士や司法書士に相談し、債務整理を検討するという選択肢もあります。

奨学金が返済できない場合の対処法については、下記記事で詳しく解説しています。

Q8.借金を減額できる債務整理とはどのような方法ですか?

債務整理とは、債権者との交渉や裁判所への申立てによって、借金を減額・免除する方法の総称です。

おもに「任意整理」「個人再生」「自己破産」の3つがあります。

Q9.ギャンブルが原因の借金でも債務整理できますか?

ギャンブルが原因の借金でも債務整理は可能です。

ただし自己破産の場合、ギャンブルは免責不許可事由に該当するため、免責が認められない可能性があります。

もっとも、裁判官の判断(裁量免責)により免責が認められる場合もあるため、まずは弁護士に相談することをおすすめします。

ギャンブルが理由の借金を債務整理できる可能性については、下記記事で詳しく解説しています。

Q10.生活保護受給中でも債務整理できますか?

生活保護を受給していても債務整理は可能ですが、債務整理を行う際の選択肢は 「自己破産」 に限られます。

生活保護は、一定の収入が得られる場合には受給できません。

そのため、生活保護受給者の方には、一定の収入があることを前提とする任意整理や個人再生は適していません。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも