- 弁護士会所属

- 第二東京弁護士会 第57615号

- 出身地

- 千葉県

- 出身大学

- 明治大学法学部 明治大学法科大学院

- 保有資格

- 弁護士・行政書士・宅地建物取引士

- コメント

- ご希望に沿えるよう最善を尽くしていきます。まずは相談だけでもしてみてはいかがでしょうか。

「借金生活が苦しくて抜け出したい…」

借金返済に追われ、息苦しさを感じている…。将来の不安や家族に知られることを心配している方へ。

あなたの状況次第で、借金を減額できる可能性があります。

借金生活から抜け出して生活を立て直す方法はありますので、一人で抱え込まず、まずは現状を整理してみませんか?

弁護士法人・響では、個々の状況に合わせた解決策をご提案しています。

具体的には、以下のようなサポートをさせていただきます。

- 現在の借金状況の整理と分析

- 返済計画の見直しと最適な方法の提案

- 金融機関との交渉・対応

借金問題の解決はもちろん、今後のライフプランについても一緒に考え、安心できる未来を築くお手伝いをいたします。

相談は何度でも無料ですので、まずは気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

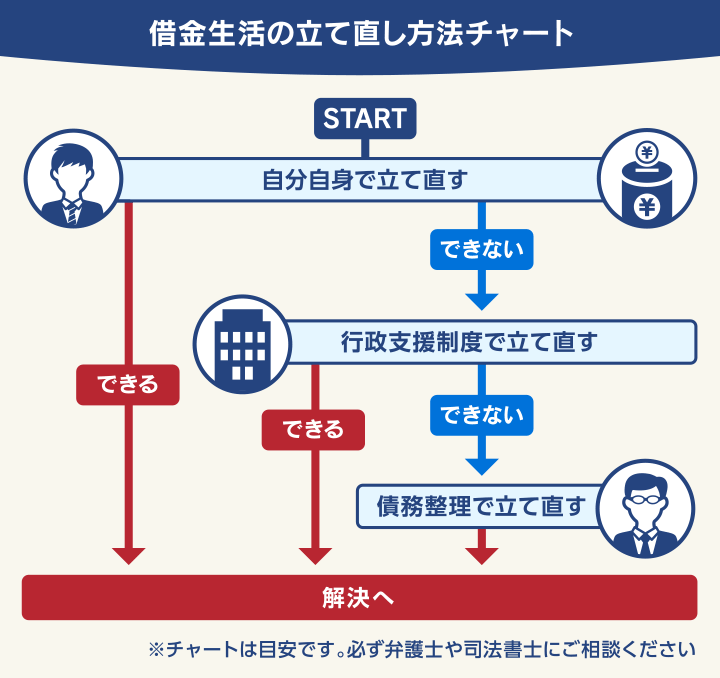

借金まみれの生活から自分自身で生活を立て直しする方法

借金生活から抜け出すために、まずは現状を把握したうえで、無駄な出費を抑えることが大事です。また収入を増やすことも検討してみましょう。

自分自身でできることとして、次のようなことを検討・実行してみましょう。

- 現状を把握する

- 出費を抑える

- 収入を増やす

・返済額を把握して返済可能か検討する

・借金を増やさないようにする

・携帯電話を格安SIM/格安スマホに乗り換える

・音楽配信サービスや動画配信サービス(サブスク)を解約する

・電力の契約アンペアを下げる

・収入を増やすために手軽にできる副業をする

以下でくわしく説明します。

額を把握して返済可能か検討する

まずは借金がいくらあり、どのぐらいの期間で完済できるのかという現状を把握することも必要です。

そのためには、ご自身がお金を借りた際の「金利」と「利息(利子)」を確認しましょう。

「金利」がわかれば「利息」を計算することができ、おおよその返済額と返済期間を知ることができるのです。

用語集

用語集借り入れた元金に対する利息の割合のことです。一般的に年単位で年利として表します。

「金利年10%」「年利10%」などと表現されます。

お金を借りたときに金利分を上乗せされるお金のことです。利子ともいいます。

たとえば金利年10%の場合、10万円を1年間借りたら利息は10,000円になり、合計11万円を返済することになります。

利息の金額は、以下の計算式で求められます。

借入額(元金)×金利÷365×借入日数=利息

たとえば

- 借入額:100万円

- 金利:年15.0%

で借りている場合の1ヶ月間にかかる利息は

100万円×15%÷365×30=約1万2,328円となります。

月々1万5,000円を返済している場合は、元金分の返済額は

1万5,000円-約1万2,328円=約2,672円となります。

この場合は、毎月1万5,000円を返済していても約1万2,000円は利息の支払いとなり、元金は約2,600円しか減っていないことになります。

借りている金利がわかったら、具体的な利息と返済期間を確認してみましょう。

ここでは金融機関のシミュレーターを使って解説します。

たとえば、以下のケースで計算してみましょう。

借入額:100万円

金利:年15.0%

| 月々の返済額 | 返済回数(返済期間) | 返済総額 |

|---|---|---|

| 2万円 | 79回(6年7ヶ月) | 157万9,439円 |

| 3万円 | 44回(3年8ヶ月) | 130万6,149円 |

| 4万円 | 31回(2年7ヶ月) | 121万2,376円 |

| 5万円 | 24回(2年) | 116万3,668円 |

「借金返済シミュレーション」で試算

※元利均等返済方式の例

※概算のため実際の返済額や返済期間と異なる場合があります

月々2万円を返済する場合に必要な返済期間は6年7ヶ月、返済総額は約158万円になります。

月々5万円を返済する場合に必要な返済期間は2年、返済総額は約116万円になります。

月々の返済額が2万円と5万円では、返済総額の差は約42万円にもなってしまいます。

このように、返済総額や返済までに必要な期間を把握しておくとよいでしょう。

利息の計算方法について詳しくは下記の記事もご参照ください。

借金を増やさないようにする

借金で苦しい状況でさらに借金をすると、返済額がますます増えてしまい悪循環に陥ります。

そのために、必要以上に借金を増やさないようにすることも大切です。

たとえば、以下のようなケースが挙げられます。

- 消費者金融A社から50万円を借り入れ、月々4万円の返済をしている

- 返済のための4万円の都合がつかず、別の消費者金融B社から新たに3万円を借り入れる

- さらにB社の返済のためにC社から借り入れる

この場合、A社から借り入れた借金だけでなく、B社、C社から借り入れた借金にも利息が加算されるため、借金の総額は増えてしまいます。

このように、借金返済のために新たに借り入れを行う多重債務状態になると、借金が雪だるま式に増える悪循環に陥り、返済が困難になる可能性があります。

また、支払い期日に返済ができず滞納すると、元金と未払い利息に加えて遅延損害金が加算されます。

遅延損害金の金利は、通常の貸付金利より高いことが多いため、返済総額がさらに増えてしまう可能性があります。

遅延損害金について詳しくは下記記事もご参照ください。

借金を増やさないためには、次のようなことに気をつけておきましょう。

- 借金の返済のために新たな借金をしない

- 借金の支払期日に必ず返済して滞納をしない

- クレジットカードで買い物をしないようにする。特に分割払いやリボ払いは使わない

- 高額の買い物は、現金一括払いにする

クレジットカードの分割払いやリボ払いは、金利(手数料)が高いため、繰り返し利用すると返済額が大きく膨らむ可能性があります。

借金を増やさないためには、クレジットカードを使わず、お金を貯めて現金一括払いをするように心がけるといいでしょう。

携帯電話を格安SIM/格安スマホに乗り換える

出費を抑えるために、携帯電話の料金を見直してみましょう。

大手携帯キャリアから格安SIMに乗り換えるだけで、1ヶ月数千円も節約できる場合があります。

大手携帯キャリアから乗り越える際に必要だったMNP転出手数料は、2021年4月以降は無料となっています。

高額な解約違約金も現在は廃止されており、携帯電話乗り換えのハードルは低くなっているといえるでしょう。

| 携帯会社名(ブランド名) | 月額基本料金(税込) | サービス名(データ容量) |

|---|---|---|

| UQモバイル | 1,628円 | くりこしプランS+5G(3GB) |

| ワイモバイル | 2,178円 | シンプルS(3GB) |

| mineo | 1,298円 | マイピタ(1GB) |

| 楽天モバイル | 1,078円 | Rakuten UN-LIMIT VII(3GB) |

| LINEMO | 990円 | ミニプラン(3GB) |

※2022年9月1日現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。また料金プランの契約には条件がある場合があります。

また、あまり使っていないオプションサービスがあれば、解約することも検討しましょう。

音楽配信サービスや動画配信サービスを解約する

音楽配信サービスや動画配信サービス(サブスク)は便利ですが、毎月固定額を課金されるため、本当に必要な内容か考えてみましょう。

提供されているコンテンツが重複している場合もあるので、複数のサービスを契約している場合は解約することも検討してみましょう。

解約や一時休止、再開もWebサイトなどから容易にできる場合が多いので、一度確認してみましょう。

| 種別 | 配信サービス名 | 解約の方法 |

|---|---|---|

| 音楽配信サービス | Apple Music | Apple Music を解約する方法 |

| Spotify Premium | Premiumプランを解約する | |

| AWA | プランを解約したい | |

| LINE Music | ヘルプセンター | |

| 動画配信サービス | Netflix | Netflixをキャンセルする方法 |

| Amazon Prime | Amazonプライム会員登録をキャンセルする、返金を受ける | |

| Hulu | 解約する | |

| DAZN | DAZNの退会方法 | |

| YouTube Premium | Premium メンバーシップを解約する |

※2022年9月1日現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

電力の契約アンペアを下げる

自宅の電力の契約アンペアを変更することで、電気の月額基本料金が下がる場合があります。

たとえば契約アンペア30アンペアでは月額基本料金は約842円ですが、60Aでは約1,684円と倍の金額になります。

多くの電気機器を使用する場合は、むやみに契約アンペア数を下げることはおすすめできませんが、必要以上にアンペア数が大きい場合は、変更することを検討してみてもよいでしょう。

| 〈基本料金の例(東京電力)〉 | ||||||

|---|---|---|---|---|---|---|

| 契約アンペア(A) | 15A | 20A | 30A | 40A | 50A | 60A |

| 基本料金(月額・税込) | 421.20円 | 561.60円 | 842.40円 | 1,123.20円 | 1,404.00円 | 1,684.80円 |

出典:東京電力「ご契約アンペアの選び方」

※2022年9月1日現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

※契約アンペアは同時にどれだけの電気機器をご使用になるかなどをもとに考える必要があります。集合住宅の場合は所有者や管理人の承諾が必要な場合があります

ほかにも、次のような生活費を抑える方法も検討してみましょう。

- 生命保険や自動車保険を割安なものに切り替える不要な特約を解約する

- 外食や買い食いをやめて自炊する

- お酒やタバコをやめる控える

- スマホアプリで家計を管理する

- クレジットカードやリボ払いで買わない

- 家電や服飾品などはリサイクルショップやフリマサイトなどを利用する

など

収入を増やすために手軽にできる副業をする

支出を減らすとともに、収入を増やすことも考えてみましょう。

収入を増やすための手軽な副業には、次のようなものが考えられます。

- 派遣アルバイト・スポットアルバイト

「派遣アルバイト」とは、人材登録会社から週末だけ、夜間だけといった都合の良い時間の仕事を紹介してもらい働く方法です。

その中でも1日のみ、1週間のみといった単発・短期間のアルバイトは「スポットアルバイト」などと呼ばれており、登録をするとすぐに働ける場合もあります。

おもな仕事内容としては、次のようなものがあります。

- コンサートやイベントの設営

- 荷上げ(資材の搬出入)

- 工事現場の補助

- フードデリバリー

- コンビニスタッフ

- チラシティッシュ配り

- 家電量販店や携帯電話ショップの販売補助

- 飲食店の調理補助

- データ入力、事務補助などのオフィスワーク

など

人材登録会社に登録をしておくと、ご自身の条件にあった仕事を紹介してくれる場合があるので、働きたい場合は登録しておくとよいでしょう。

- Webライティングや口コミコメントの制作・アンケートの回答

文章を書くことが好きなら、自宅でWebライターや商品のモニターとして収入を得ることも可能です。

在宅ワークを紹介してくれる「クラウドソーシングサービス」に登録しておくことで、本格的なライティングから未経験でもできる手軽な作業など、スキルに応じたさまざまな仕事を見つけることができます。

おもな仕事内容としては、次のようなものがあります。

- Webメディアやブログ記事の執筆

- メルマガの編集執筆

- キャッチフレーズの作成

- 文字校正

- 商品のモニターやアンケート

- データの収集や入力

- レビュー口コミコメントの作成

など

※支払いはPayPayポイントになります。

なお副業をする場合は、就業規則によって副業を禁止している会社もあるため勤務先の就業規則を確認しておきましょう。

また副業で年間20万円以上の収入がある場合は、確定申告が必要になるので注意が必要です。

借金まみれの生活を行政の支援制度で抜け出す方法

生活が苦しい場合に利用できる、公的な支援制度もあります。

おもな支援制度には、つぎのようなものがあります。

- 緊急かつ一時的に困っている場合:緊急小口資金

- ひとり親や寡婦の場合:母子父子寡婦福祉資金貸付

- 親族などの支援を受けられない場合:生活保護

以下で詳しく説明します。

緊急かつ一時的に困っている場合は緊急小口資金

どうしても経済的に厳しいときや急きょ現金が必要になったときは、 公的な融資制度である「総合支援資金」「緊急小口資金」などが利用できます。

緊急小口資金は、緊急かつ一時的に困窮する世帯の自立を支援するために生活費を貸し付ける政府の制度です。

- 対象者

- 貸付上限額

- 返済期限

- 貸付利率・保証人

- 問い合わせ・申込み先

・低所得世帯である

・緊急かつ一時的に生計維持が困難な状況であること

・返済(償還)の見通しが立つこと

10万円以内

12ヶ月以内

無利子・保証人不要

利用には審査や条件がありますが、無利子で借り入れできるメリットがあります。

詳細は以下のページで確認してください。

全国社会福祉協議会「福祉の資金(貸付制度)」

ひとり親の場合は母子父子寡婦福祉資金貸付を利用する

母子家庭、父子家庭や寡婦・寡夫の場合は、子どもの教育や生活維持などのために必要な資金を貸付けする、母子父子寡婦福祉資金貸付金制度という公的制度があります。

20歳未満の児童を扶養している配偶者のない女性・男性や、寡婦・寡夫は無利子、もしくは利率年1%の低金利で借り入れることができます。

| 名称 | 内容 | 貸付限度額(一例) | 利率 |

|---|---|---|---|

| 就学支度資金 | 就学、修業するために必要な服などの購入資金 | ・小学校:64,300円 ・中学校:81,000円 ・国公立高校等:160,000円 ・国公立大学・短大・大学院: 420,000円 ほか |

無利子 |

| 修学資金 | 高等学校、高等専門学校、短期大学、大学、大学院などに就学するための授業料、書籍代、交通費などの資金 | ・高校、専修学校:月額52,500円 ・短期大学:月額131,000円 ・大学:月額146,000円 ほか |

無利子 |

| 就職支度資金 | 就職のために必要な服、履物や通勤用自動車などを購入する資金 | ・一般:100,000円 ・特別 330,000円 (自動車購入の場合) |

保証人有:無利子 保証人無:年1.0% |

| 生活資金 | 次の期間の生活を維持するのに必要な資金 ・母・父が知識技能を習得している間 ・母、父が医療や介護を受けている間 ・母、父が失業中で離職してから1年未満 ・母子家庭・父子家庭になり7年未満の方 |

・一般:月額105,000円 ・技能習得分:月額141,000円 ※限度額あり |

|

| 転宅資金 | 住宅を移転するために必要な資金 | ・限度額:260,000円 | |

| 結婚資金 | 子どもの結婚に必要な資金 | ・限度額:300,000円 |

参考:内閣府男女共同参画局「母子父子寡婦福祉資金貸付金制度」

借り入れの条件や返済期間に関しては内閣府男女共同参画局のWebサイトなどでご確認ください。

申請は地方公共団体の福祉担当窓口となるので、お住まいの都道府県のWebサイトなどで確認してみましょう。

親族などの支援を得られない場合は生活保護の受給を申請する

借金が原因で生活が苦しい場合でも、生活保護を受給することはできます。

生活保護は、法律によってすべての国民が平等に受給する権利を認めています。

生活保護法では、生活保護の目的を次のように制定しています。

(この法律の目的)

第1条 この法律は、日本国憲法第二十五条に規定する理念に基き、国が生活に困窮するすべての国民に対し、その困窮の程度に応じ、必要な保護を行い、その最低限度の生活を保障するとともに、その自立を助長することを目的とする。

(無差別平等)

第2条 すべて国民は、この法律の定める要件を満たす限り、この法律による保護(以下「保護」という。)を、無差別平等に受けることができる。

※引用:e-GOV「生活保護法」

生活保護を受給するためには、次のような条件があります。

- 預貯金や土地などの資産を持っていない

- 家族や親族などから支援を受けられない

- 収入がない、あるいは十分な生活費を得られない

- 他の給付制度で十分な生活費が得られない

預貯金や土地、自動車などの資産を所有していない。

家族や親族などから援助を受けることができない。

病気やケガなどが理由で働けずに収入がない、あるいは働いていても必要な生活費が得られない。

年金や手当などの社会保障給付を活用しても、必要な生活費を得られない。

※必要な生活費は、年齢、世帯人数等により定められています。

借金がある状態で生活保護を受ける場合には注意点がある

借金がある状態でも生活保護の受給は可能ですが、注意しなければいけない点があります。

- 借金の返済義務は残り、取り立ては続く

- 生活保護費が預金口座にあるときは差し押さえられることも

- 生活保護費で借金返済をすると不正受給になる

生活保護を受給しても借金の返済義務がなくなるわけではなく、いわゆる踏み倒しはできません。

生活保護には、債権者との金銭消費貸借契約を解除したり、借金返済の義務を免除する効力はないためです。

生活保護の申請が通り受給が始まっても、借金を滞納している場合は返済を続ける必要があります。

借金が返済できずに滞納を続けると、債権者によって裁判所に申立てが行われ、財産の差押えをされる可能性があります。

生活保護費が預金口座に振り込まれている場合は、滞納している借金分が差し押さえられてしまうことになるのです。

本来、生活保護費は生活保護法第58条によって「差押禁止債権」に指定されているため、差押えの対象にはなりませんが、預貯金は差押えの対象になるため注意が必要です。

生活保護費で借金の返済をすると、不正受給に該当する可能性があります。

生活保護費の用途は生活を営むうえで必要な各種費用に限られ、借金返済のために支給されているわけではないからです。

- 日常生活に必要な費用(食費被服費光熱費等)

- アパート等の家賃

- 義務教育を受けるために必要な学用品費

- 医療サービスの費用、介護サービスの費用

- 出産費用

- 就労に必要な技能の修得等にかかる費用

- 葬祭費用

借金がある方の生活保護について詳しくは以下の記事をご参照ください。

借金まみれの生活で返済が苦しいなら弁護士に相談し債務整理する

借金の返済が難しく生活苦から抜け出せない場合には、債務整理という方法で解決できる場合があります。

債務整理は借金を根本的に解決できる可能性のある、正当な方法です。

債務整理を行うには、弁護士に相談・依頼することが一般的です。

債務整理にはおもに次の3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

債務整理については以下の記事で詳しく解説しています。

以下で詳しく説明します。

任意整理は債権者と交渉し利息カットなどを実施する

「任意整理」は、債権者と直接交渉を行うことで将来発生する利息の軽減や過払い金の返還などを求める方法です。

将来利息が減ることで毎月の返済額を減らしてもらい、一般的に3~5年程度かけて返済していくことになります。

任意整理のおもなメリットは、次のような点です。

- 利息のカットが期待できる

- 裁判所を通さず進められる

- 債権者を選ぶことができる

任意整理では債権者と交渉し、将来利息をカットして借金の減額を目指します。

将来利息がなくなることで、毎月の返済額をそのまま元金返済に充てられます。

「個人再生」や「自己破産」といったほかの債務整理の方法とは異なり、任意整理は裁判所を通さない方法です。

そのため、裁判所への申立てや出頭などの必要がなく、生活への影響も少なくすみます。

すべて債権者との直接交渉で解決を目指すため、周囲の人や家族にも知られにくいこともメリットのひとつといえます。

任意整理では、自己破産や個人再生と異なり、対象とする債権者(お金を貸した側)を選ぶことができます。

そのため、住宅ローンや保証人が付いている借金などを対象から外して任意整理を行うことも可能です。

任意整理について、詳しくは以下の記事で解説しています。

個人再生は借金を1/5~1/10程度に減額できる

個人再生は民事再生とも呼ばれており、裁判所に申立てをし、再生計画の認可決定を受けることで借金を減額してもらう債務整理の方法です。

借金総額を1/5~1/10程度に減額してもらい、原則3年間(最長5年)で返済する方法です。

ただし返済しなければならない最低限の金額(最低弁済額)が100万円となっているため、100万円以下の借金の解決には向いていません。

また「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、マイホームを手放さずに借金を減らせる可能性がある点が、自己破産との大きな違いとなります。

個人再生の住宅ローン特則については以下の記事で詳しく解説しています。

借金総額が100万円以上で支払不能となるおそれがあること(最低弁済額*100万円)

借金総額が5,000万円以下(利息制限法の引き直し計算後)であること

将来的に継続的・安定的な収入があり、再生計画にのっとった弁済が行えること

*返済しなければならない最低限の金額

※必ずしも1/5~1/10に減額できない場合もあります。

「個人再生」については以下の記事で詳しく解説しています。

自己破産ならほぼすべての借金が免除できる

「自己破産」とは裁判所を介して、一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう解決方法です。

残っている借金は、税金や養育費などの非免責債権を除いてほぼ全額免除(免責)になります。

一方で住宅や車などを回収・処分されるというデメリットもあります。

自己破産を行った場合、家や車などの財産は基本残せませんが、生活に必要な最低限の現金や生活必需品は手元に残すことが可能です。

- 借金が返済できない状態である

- 借金の理由が免責不許可事由*1にあたらない

- 借金が非免責債権*2ではない

自己破産ができる条件は以下の記事でも詳しく解説しています。

*1「浪費または賭博その他の射幸行為による場合」「返済できないとわかっていて借り入れを行った場合」「過去7年以内に自己破産による借金の免除を受けている場合」など

*2「税金や国民健康保険料」「害意による行為に基づく損害賠償金」「養育費」など

「自己破産」については以下の記事で詳しく解説しています。

借金問題でお困りなら弁護士法人・響に無料相談を

債務整理をするなら、弁護士に相談・依頼することが一般的といえます。

弁護士に債務整理を依頼すれば、次のようなメリットがあります。

- 借金の督促や支払いが一時ストップする

- 自分に合った債務整理の方法を提案してくれる

- ほとんどの手続きや交渉を任せられる

弁護士法人・響では、債務整理に関する相談を無料で受け付けています。

- 相談実績が41万件以上債務整理の解決事例も多数

- 24時間365日受付、全国で対応可能

- 相談は何度でも無料

相談者様の借金額や返済状況、収入によっては、必ずしも債務整理が必要でない場合もあります。

そうした場合は、債務整理を強要することは一切ありませんので、安心してご相談ください。

借金を返済しないで滞納をするリスク

借金が返済できず滞納をしていると、さまざまなリスクがあります。

借金の滞納を続けていると、次のようなことが起きる可能性があります。

- 遅延損害金などの損害賠償金を請求される

- 信用情報機関に事故情報が載りクレジットカードの利用や新規借り入れが不可能に

- 「支払督促」が届いて裁判差押えになることも

以下で詳しく解説します。

遅延損害金などの損害賠償金を請求される

借金の返済ができず滞納すると、損害賠償として遅延損害金を請求されることになります。

返済期日より1日でも遅れると、元金と未払い利息とともに遅延損害金を上乗せして支払う必要があるので、時間がたつほど返済額が増えていくことになります。

遅延損害金の利率は、借入利率(金利)よりも高く設定されていることが一般的です。

消費者金融などの遅延損害金の利率は年20%となっていることが多いようです。

おもな消費者金融やクレジットカード会社の遅延損害金の利率は、以下の表をご参照ください。

| サービス名 | 遅延損害金利率(年率) | 借入利率(年率) |

|---|---|---|

| アイフル | 20.0% | 3.0~18.0% |

| アコム | 20.0% | 3.0~18.0% |

| プロミス | 20.0% | 4.5~17.8% |

| JCBカード | 20.0%* | 15.0~18.0% |

| セゾンカード | 20.0%* | 12.0〜18.0% |

| 三井住友カード | 20.0%* | 15.0~18.0% |

*キャッシング利用の場合

※2022年9月1日現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

信用情報機関に事故情報が載りクレジットカードの利用や新規借り入れが不可能に

一般的に返済期日から2ヶ月以上滞納すると、信用情報機関に事故情報が登録されてしまいます。

いわゆる「ブラックリストに載る」と呼ばれる状態です。

用語集信用情報機関とは、金融情報の取引状況や返済履歴などの個人情報を収集・管理している機関です。

信用情報機関は、以下の3つがあります。

信用情報機関に事故情報が登録されている期間中は、次のような影響が考えられます。

- ローンやキャッシングで新規借り入れができない

- クレジットカードの利用新規契約ができない

- 保証人連帯保証人になれない

- スマートフォン携帯電話端末の分割購入ができない

- 賃貸住宅の契約ができない場合がある

ブラックリストについては以下の記事で詳しく解説しています。

支払督促が届いて裁判・差押えになることも

借金返済の滞納期間が2ヶ月以上になり、債権者からの連絡にも対応しないでいると、裁判所から「支払督促」と呼ばれる文書が送られてくる場合があります。

支払督促は通常の督促状とは異なり、裁判所を通じて支払いを命じる督促のことです。

これは「特別送達」という特殊な書留郵便で送られてくるため、家族などにも気づかれやすいといえます。

文書には、遅延損害金を含めた残高の一括返済を求める内容が記載されている場合が多いでしょう。

さらに支払督促を受領後2週間以上無視していると、次に裁判所から「仮執行宣言付支払督促」と呼ばれる書類が送られてきます。

「仮執行宣言付支払督促」が届いてから2週間以内に異議申立てをしなければ、財産差押え

の強制執行となる可能性があります。

おもに差押えの対象となるのは、給与や預貯金です。

借金を放置するリスクについては以下の記事で紹介しています。

大都市では10人に1人が借金生活という現状

全国で借金をしている人がどれくらいいるのか、状況を見てみましょう。

金融庁などの調査によると、現在全国で借金をしている個人で5件以上の借り入れをしている多重債務者は約10万人、3件以上5件未満の借入がある人は約116万人います。

参考:金融庁「多重債務者対策をめぐる現状及び施策の動向」(2022年6月)

また、日本貸金業協会の調査によれば、2022年3月末時点において、東京都の働く人の中の10.3%が消費者金融等の消費者ローンの借り入れをしていて、かつ、返済が終わっていないとのデータがあります。

大阪府では10.2%、福岡県でも11.5%を超える数字で大都市圏では働く人の10人に1人は借金があると言えるでしょう。

(参考)日本貸金業協会「資金需要者等の借入意識や借入行動等に関する調査結果報告」(都道府県別の消費者向無担保貸付残高のある人数構成比/就業人口比率%2022年3月)

このように、借金で悩む生活を送っている人は少なくないといえます。

借金を滞納し続けたときのリスクについてはこちらの記事でも詳しく解説しています。

借金生活を送っていた人が債務整理で解決した事例

借金生活を送っていた方が、弁護士法人・響に債務整理の依頼をして解決した事例を紹介します。

事例1クレジットカードでの浪費による借金の解決事例・20代女性

■当初の借り入れ状況(社名は伏せています)

- クレジットカードA社 約130万円

- クレジットカードB社 約50万円

- クレジットカードC社 約90万円

借入合計約270万円

この女性はショッピングなど日頃の浪費によって、借金が約270万円まで膨らんでしまいました。

ひと月の収入は自分の給料15万円と転職活動中の夫のアルバイト代5万円だけで、返済にまで手が回らなかったそうです。

弁護士法人・響に相談をした結果、任意整理という債務整理の方法を行うことに。

そして、以下のように返済総額と月々の返済額を減額することができました。

- 返済総額

- 毎月の返済額

約270万円⇒約220万円

約12万円⇒約4.6万円

「任意整理」によって借金返済のめどが立ち、精神的な負担も軽減されたようです。

「夫や弁護士事務所の方々が味方になってくれていると思うだけでも、以前までのモヤモヤがなくなったように感じます」とおっしゃっています。

事例2ギャンブルと介護費、浪費での借金の解決事例・50代男性

■当初の借り入れ状況(社名は伏せています)

- A銀行 約180万円

- B銀行 約25万円

- C金融 約270万円

- D信販 約90万円

- E銀行 約100万円

- F携帯会社 約100万円

- G福祉協議会 約170万円

合計約935万円

この方は、ギャンブル(オートレース)と浪費、さらに親御さんの介護費で借金額が増えてしまいました。

しかしコロナ禍で収入が減少したため、返済ができない状態になってしまい「どうすればよいのか全くわからない状態」になってしまったとのことでした。

弁護士法人・響に相談をした結果、「個人再生」という債務整理の方法を行うことになりました。

そして以下のように返済額を減額し、借金返済のめどを立てることができました。

- 返済総額

- 毎月の返済額

約935万円⇒約200万円

約25万円⇒約5.5万円

その他の借金解決事例については以下の記事で紹介しています。

- 借金生活が苦しい場合に自分自身で生活を立て直す方法

- 借金生活が苦しい場合に行政の支援制度で立て直す方法

- 借金を返済しないで滞納をするリスク

- 借金生活で返済が苦しいなら弁護士に相談し債務整理する

・現状を把握する

・出費を抑える

・収入を増やす

・緊急小口資金

・母子父子寡婦福祉資金貸付

・生活保護

・遅延損害金などの損害賠償金を請求される

・信用情報機関に事故情報が載りクレジットカードの利用や新規借り入れが不可能に

・支払督促が届いて裁判・差押えになることも

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも