「借金減額シミュレーター(借金減額診断)」とは、借入金額や返済状況を回答するだけで、債務整理によって借金が減額できるかを簡単に診断できるツールです。

弁護士事務所や司法書士事務所が運営している借金減額シミュレーターなら、安心して利用できるといえます。

- 借金を減額できるかを診断できる

- 借金相談のハードルを下げる目的で弁護士事務所などが提供

- 診断は弁護士などが行っている

- 詳しい借入状況などを電話やメールでヒアリングされることもある

- 診断後は債務整理や過払い金返還請求で実際に借金を減額できる

債務整理や過払い金返還請求は、借金問題解決のために認められた正当な減額方法で、決して詐欺などではありません。

弁護士法人・響が運営する借金減額シミュレーターは、無料・匿名で借金減額できるか診断できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

まずはお気軽にご利用ください。

目次

借金減額シミュレーター(借金減額診断)とは?

Web上で見かける「借金減額シミュレーター」とは、借金の借入額や借入期間などを入力するだけで、借金を減額できるか診断できるサービスです。「借金減額診断」と呼ばれることもあります。

借金減額シミュレーターを利用するとわかることは、おおむね次の3点です。

「債務整理」や「過払い金返還請求」は、借金を減額できる正当な方法です。

借金減額シミュレーターを利用することで、これらの方法で借金に減額が可能か、どのぐらい減額できるかを診断できるのです。

消費者金融やカードローンからの借入れだけでなく、クレジットカードのリボ払いの返済に悩んでいる方などもご利用いただけます。

借金減額シミュレーターは怪しい?詐欺?

借金減額シミュレーター(借金減額診断)は「なんだか怪しい」「詐欺なのでは?」と感じるかもしれません。

借金減額シミュレーターの多くは、法律の専門家である弁護士事務所や司法書士事務所が運営しており、怪しいものではないといえます。

前述のように、借金を減額するためには「債務整理」や「過払い金返還請求」などの正当な解決方法を利用します。裏ワザや抜け道、詐欺など違法性のあるものではありません。

※任意整理は裁判所を介さない方法で法律の効力はありません。しかし当事者同士の直接交渉であり違法な方法ではありません。

しかしSNSの広告などからリンクされている借金減額シミュレーターの場合は、運営元が弁護士事務所や司法書士事務所が運営しているものか、確認したうえで利用しましょう。

詳しくは後述する「どんな借金減額シミュレーターがおすすめ?選ぶ際の注意点3つ」で解説します。

無料で利用できるからくり

弁護士事務所などが借金減額シミュレ―ターを無料で提供しているのは、借金問題に悩んでいる方が、気軽に相談できる窓口を提供したいという思いがあるからです。

借金問題の正当な解決方法として「債務整理」「過払金返還請求」がありますが、実際に行うためには法律の知識が必要なので、弁護士に依頼することが一般的です。

しかし借金問題の悩みを弁護士事務所へ電話やメールなどで相談するのは、気後れする方も多いでしょう。

そんな場合に弁護士に相談するきっかけとなるよう、気軽に利用できる借金減額シミュレーターを提供しているのです。

借金減額シミュレーターを利用したからといって、必ずしも債務整理をする必要はありません。

診断の結果を見て、さらに債務整理のメリット・デメリットを聞いたうえで、自力返済を行うという選択肢もあります。

借金減額シミュレーターで減額を診断できる仕組みを解説

借金減額シミュレーターは、借入期間や借入金額などを入力することで「最終的に借金をどのくらい減額できるか」を診断できる仕組みになっています。

以下のようなケースは、債務整理をしても借金を減額できません。

- 借金が少額すぎる

- 借入期間が短すぎる

- 定期収入がなく借金を減額しても支払いが厳しい

借金減額シミュレーターで3つの質問に回答すると、上記のようなケースに該当しないか判断できるため、借金の減額可能性を診断することができるのです。

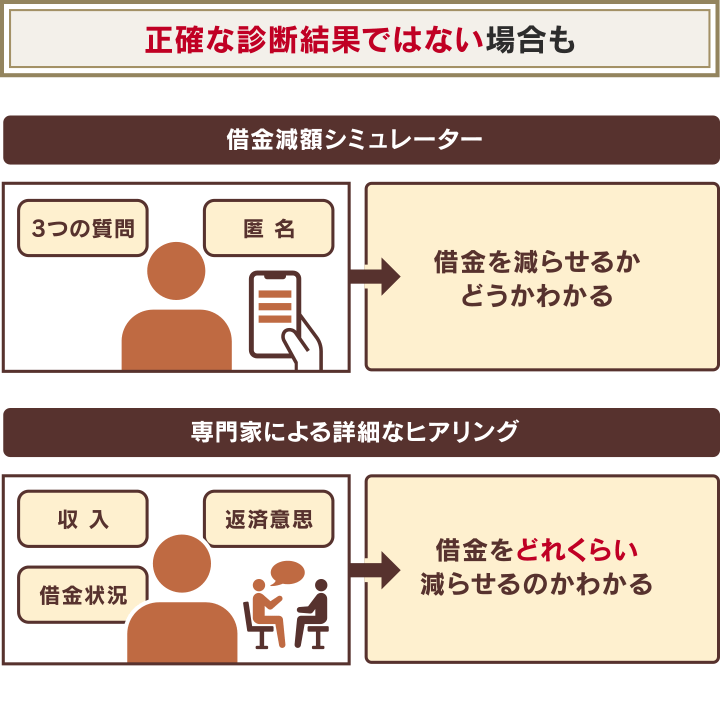

「より詳しい診断結果を知りたい」「実際に借金を減額したい」という場合は、メールアドレスと電話番号を入力します。

その後の電話によるヒアリングによって、借金問題の解決経験豊富な弁護士が「どの債務整理が適しているか」「いくらぐらい減額できるか」といった詳しい診断をして回答します。

ご相談者の状況に応じた最適な方法を精査して回答するため、より現実的な借金問題解決法を知ることができるのです。

Web上でよく見る「借金減額診断」「借金減額シミュレーション」などで、実際に減額できる金額まで表示されるようなものは、入力された数値などをもとに機械的に回答をだしているものも多く、ご相談者の状況に合った診断とはいえない場合もあるので、注意が必要です。

債務整理や過払い金返還請求をすれば借金を減額できる

借金減額シミュレーターで診断したあとは、弁護士に相談することで「債務整理」や「過払い金返還請求」といった方法で、実際に借金を減額することが可能です。

これらの方法は、借金に苦しむ人を救うために認められた正当な借金解決方法です。

●債務整理とは

債権者との交渉や裁判所の手続きによって借金を減額・免除してもらう方法で

- 任意整理

- 個人再生

- 自己破産

があります。

債務整理については下記記事で詳しく解説しています。

●過払い金返還請求とは

過去に貸金業者から借金をした際に、払いすぎた利息を取り戻す方法です。戻った過払い金は借金の返済に充当することが可能です。

過払い金返還請求については下記記事で詳しく解説しています。

借金に悩む方の中には「借金を減らせるなんて怪しい」と思っている方もいるかもしれません。どうして債務整理という方法があるのでしょうか?

それは多額の借金を抱えてしまった債務者でも、憲法第25条で「最低限度の生活」が送れることを保障しているためです。

借金返済によって衣・食・住に支障が出ている人のために、国が「自己破産」や「個人再生」といった法的解決の手段を用意しているのです。

たとえば自己破産は、債務の返済義務が免除(免責)される手続きです。免責という法的措置によって借金をリセットして、新たな生活を始める後押しをしているのです。

また債務整理には「債権者の保護」という面もあります。

自己破産の場合は、裁判所が債務者の財産を回収・換価して債権者に公平に分配します。個人再生や任意整理は、債権者は合意のうえで貸付け額の一部を回収できるため、正当な解決方法といえます。

※任意整理は私的整理なので法律の効力はありません。

借金減額シミュレーターのよくある誤解

借金減額シミュレーターを見て「本当に借金を減額できるの?」「デメリットがあるのでは?」と疑問に思った方もいるかもしれません。

よくある誤解として次のようなものが挙げられます。

- 借金減額シミュレーターを使うと借金を減額できる

- 借金減額シミュレーターを使うとブラックリストに載る

借金減額シミュレーターに関するよくある誤解について、以下で解説します。

誤解1 借金減額シミュレーターを使うと借金を減額できる?

借金減額シミュレーターに個人情報を入力するだけで借金を減額できる、ということはありません。

なぜなら、借金減額シミュレーターは借金を減額できるのかを診断するツールにすぎないからです。

診断の結果を見て実際に借金を減額したい場合は、弁護士や司法書士に依頼して債務整理をする必要があります。

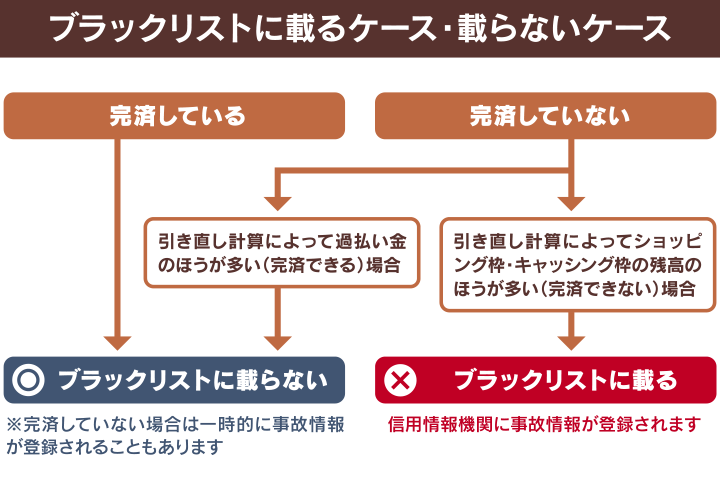

誤解2 借金減額シミュレーターを使うとブラックリストに載る?

借金減額シミュレーターの利用によって、信用情報機関に事故記録が登録される(いわゆるブラックリストに載る)ことはありません。

ブラックリストに載るのは、次のような場合です。

- 返済を2~3ヶ月滞納した

- 実際に債務整理を行った

- 過払い金返還請求をしても借金が完済できなかった

そのため借金減額シミュレーターを利用したり、弁護士に相談をしただけでは、ブラックリストに載ることはないのです。

また過払い金返還請求をしても、すでに完済している場合や、過払い金で借金が完済できる場合は、ブラックリストに載ることはありません。

※一時的に掲載され、後日削除される場合もあります。

ブラックリストについては下記記事で詳しく解説しています。

借金減額シミュレーター(借金減額診断)のデメリット

借金減額シミュレーター(借金減額診断)には、次のようなデメリットも存在します。

- 詳細な診断結果を知るには個人情報の入力が必要

- 診断後に電話やメールで連絡がくる場合がある

- 個人情報を悪用する業者が混在している可能性がある

以下で詳しく解説します。

詳細な診断結果を知るには個人情報の入力が必要

一般的な借金減額シミュレーターでは、詳細な診断結果を確認するために名前や電話番号、メールアドレスの入力を求められるケースがあります。

前述のとおり、借金減額シミュレーターで判断できるのは「借金を減額できる可能性」であり、具体的な方法や減額幅はその場ではわかりません。

より具体的な内容を知るためには、個人情報を預ける必要があることに留意しておきましょう。

運営元が弁護士事務所であれば、個人情報の悪用や周囲の人に知られるといったリスクも少ないといえます。

運営元を確認し、安全なツールを利用するようにしましょう。

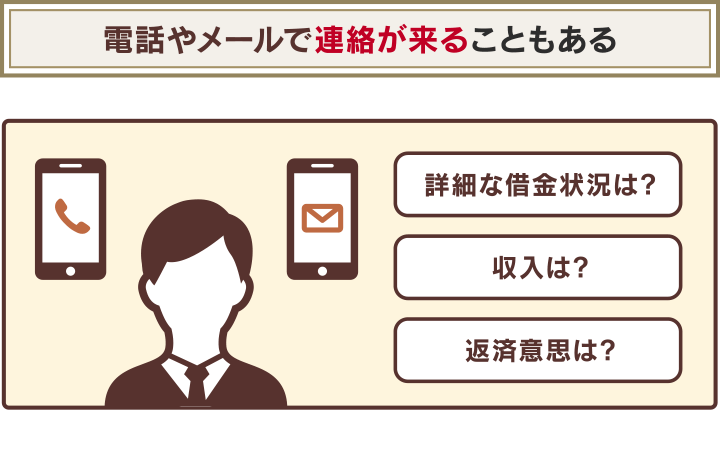

診断後に電話やメールで連絡がくる場合がある

借金減額シミュレーター(借金減額診断)を利用して電話番号やメールアドレスを入力した場合は、後日電話やメールで連絡がくる場合があります。

これは詳細な借金状況や収入、返済意思などを追加でヒアリングするためです。

「いくら減額できるか」「どの方法で解決できるか」を判断するためには、詳細なヒアリングが必要になるのです。

勤務時間注や自宅にいるときに電話がかかってくることを避けたいという場合は、電話対応可能な時間を記入しておくとよいでしょう。

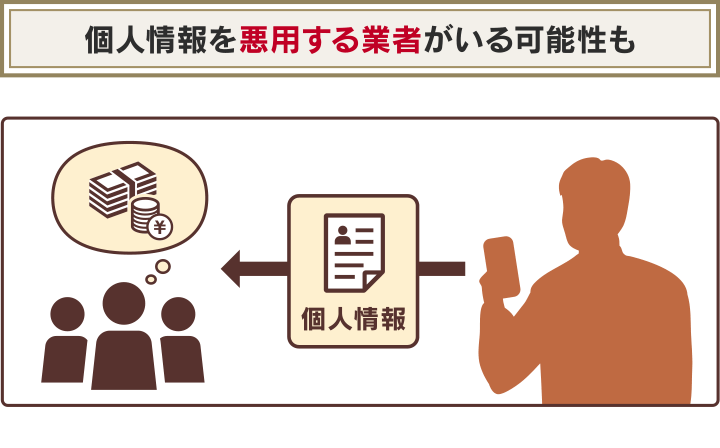

個人情報を悪用する業者が混在している可能性がある

借金減額シミュレーターには、弁護士事務所ではない企業や、個人が運営する借金減額シミュレーター(借金減額診断)も存在しているようです。

悪質な業者の運営するシミュレーターを利用することで、個人情報が悪用される可能性も否定できないので注意が必要です。

※参考:総務省「インターネットトラブル事例集2020年版_後半」

弁護士や司法書士は、弁護士法23条や司法書士法76条により、職務上で知り得た情報を漏らしてはいけないという守秘義務が定められているため、減額診断以外の目的で利用することはありません。

似たようなネーミングで「借金返済アプリ」のようなものがあります。これは家計を管理するツールですので、借金を減額できるのか確認できる借金減額診断ツールとは異なるものです。

どんな借金減額シミュレーター(借金減額診断)がおすすめ?選ぶ際の3つの注意点3つ

借金減額シミュレーター(借金減額診断)を安心して利用するには、次の3点を確認してみましょう。

- 実績のある弁護士事務所・司法書士事務所が運営している

- 住所や勤務先などの入力を要求されない

- プライバシーポリシーの記載がある

以下で詳しく解説します。

実績のある弁護士事務所・司法書士事務所が運営している

運営者情報から、弁護士事務所か司法書士事務所が運営していることを確認しましょう。

事務所のWebサイトで、業務内容や実績なども確認しておくとより安心です。

運営者や業務内容に関する情報自体がない、または信頼性に欠けるときは利用を控えるとよいでしょう。

住所や勤務先などの入力を要求されない

住所や勤務先など、必要以上の個人情報の入力を要求されないことも確認してみましょう。

減額できる可能性や最適な債務整理の方法を判定する際は、住所や勤務先の情報は必要ありません。

原則として、以下のような情報があれば減額できる可能性について判断できるといえます。

- 借入総額

- 借入期間

- 支払い状況 など

プライバシーポリシーの記載がある

借金減額シミュレーターを利用する前に、該当ページに「プライバシーポリシー」についての記載があるか確認しましょう。

個人情報保護法では、事業者が個人情報を取得して利用する場合には、その取り扱い方針を「プライバシーポリシー」として公表する必要があると定められています。

〈法律の条文(個人情報保護法)〉

第21条 個人情報取扱事業者は、個人情報を取得した場合は、あらかじめその利用目的を公表している場合を除き、速やかに、その利用目的を、本人に通知し、又は公表しなければならない。

記入した個人情報の取り扱いが気になる場合は、Webサイトに記載されている「プライバシーポリシー」を確認してみましょう。

弁護士法人・響が運営する借金減額シミュレーターは、個人情報の取り扱いに十分に注意しています。

匿名での利用も可能ですし、入力された情報を、診断・相談以外の用途には一切使用しません。利用したことが金融機関に伝わったり、信用情報機関に事故記録が残ることはありませんので、安心してご利用ください。

※弁護士法人・響のプライバシーポリシーはこちら

借金減額シミュレーターは弁護士法人・響をご利用ください

安心して借金減額シミュレーター(借金減額診断)を使いたい方は、弁護士法人・響が提供している借金減額シミュレーターをご利用ください。

弁護士法人・響の借金減額シミュレーターは、前述の「選ぶ際の注意点3つ」をすべてクリアしており、債務整理の相談実績43万件以上あります。

3つの質問に答えるだけで、借金減額の可能性についての結果がすぐに表示され、メールアドレス、電話番号、お名前(匿名可)を入力いただければ、ヒアリングの上でさらに詳細の解決方法をご提案します。

スマホ・パソコンどちらからでも利用できます。

【3つの質問に答えるだけ】借金減額診断を試してみる

弁護士法人・響の借金減額シミュレーターを利用した方の口コミ評判

弁護士法人・響の借金減額シミュレーターを実際に利用された方の口コミを紹介しますので、ご利用の参考にしてみてください。

少しでも返済を減らせるなら…と思い利用してみました。

「弁護士に相談すると高額な費用がかかるのでは?」と思っていたのですが、完済できる金額になると思い、手続きを依頼しました。元金だけの支払いでよくなり、返済の目処がたってよかったです。

担当いただいた弁護士には、とても丁寧な説明をいただき感謝しています。

返済しては借りての繰り返しで自分一人では解決できないと思い、利用してみました。

周りにバレたり借金額よりも高額な相談料を請求されるのでは?と不安でしたが、基本的にメールや電話でのやりとりで書類が届くことはほぼありませんでした。

一生かけて返済し続けるくらいに利息が膨らんでいたことを考えると、手続きにかかる費用はまったく気になりませんでした。

利用前はネットやYouTubeの広告がたくさん出ていることもあり、信頼できないと思っていましたが、毎月の返済が苦しい中、最良の方法はないかと考えていたときに広告を見て、一度話やってみようと思いました。

シミュレーターの利用後に弁護士との面談で話を聞き、返済方法についてじっくりお話くださったこともあり、信頼してお任せしました。

弁護士法人・響では借金減額診断や法律相談は無料で受け付けております。

借金減額シミュレーターの利用の流れを紹介

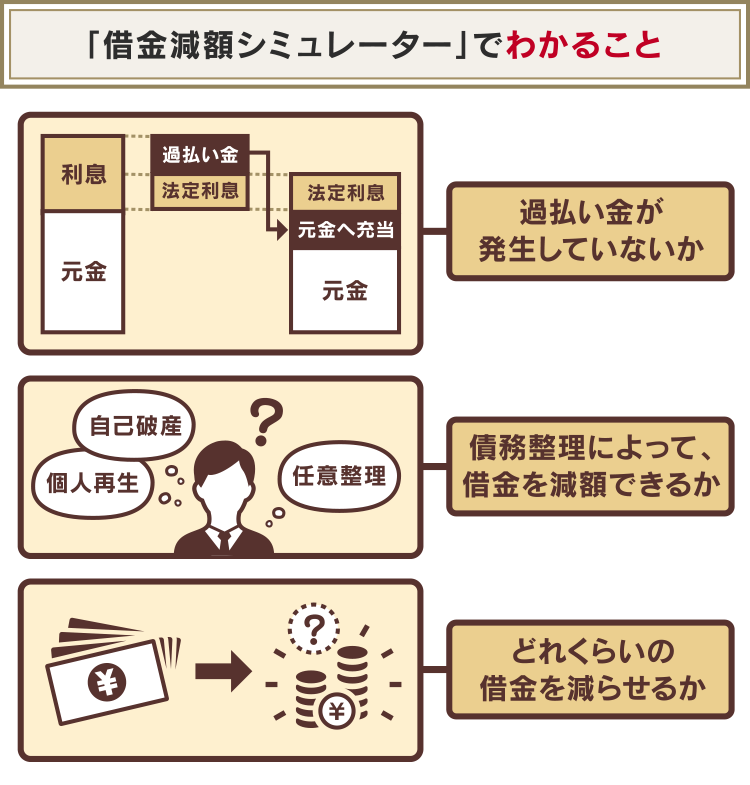

前述したとおり、借金減額シミュレーター(借金減額診断)でわかることは、おもに以下の3点です。

- 過払い金は発生してないか?

- 債務整理によって借金を減額できるか?

- どれくらい借金が減額できるか?

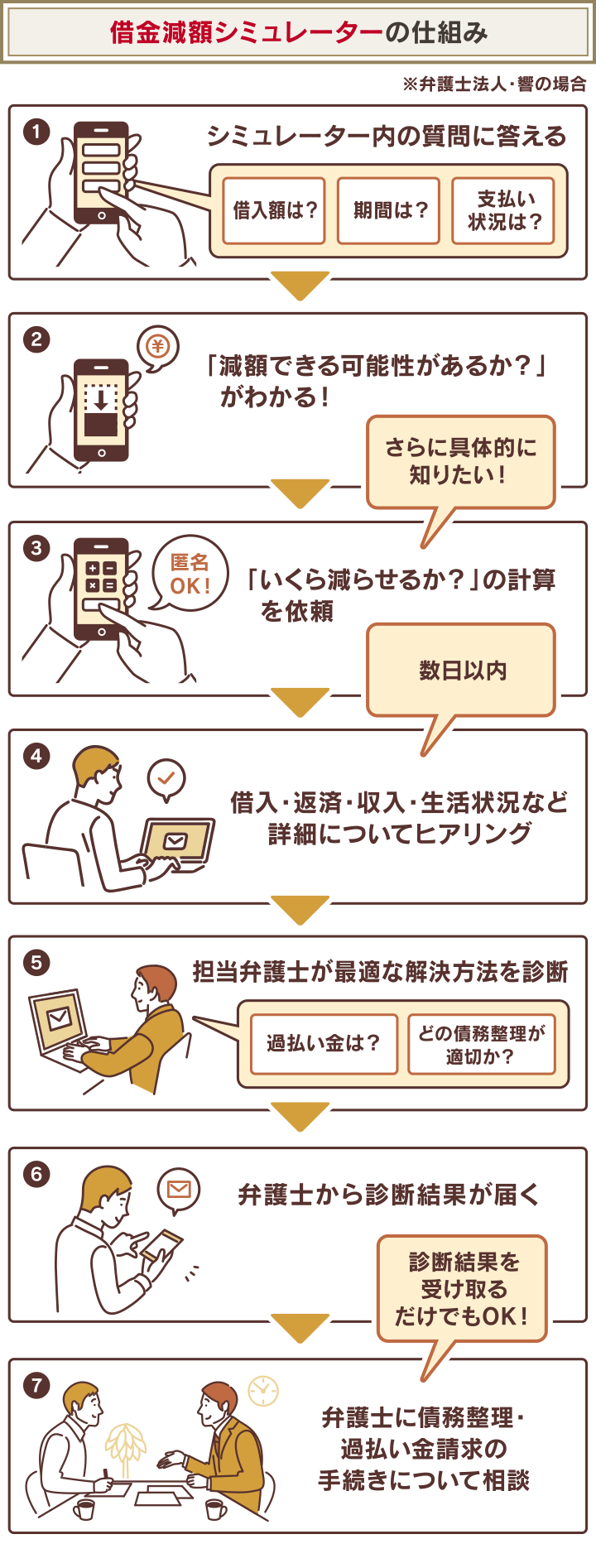

弁護士法人・響が運営している借金減額シミュレーターは、どのように利用するのか、どのような回答を得られるのかなど、利用方法や流れを紹介します。

1 借金減額シミュレーター(借金減額診断)にアクセス

まずは「借金減額シミュレーター」にアクセスしましょう。ご利用は無料です。

弁護士法人・響の借金減額診断はこちら

2 3つの質問に回答する(選択式)

借金減額シミュレーターにアクセスすると、情報入力画面が表示されます。

質問は3項目のみです。すべて三択式なので、ご自身の状況を正直にご回答ください。

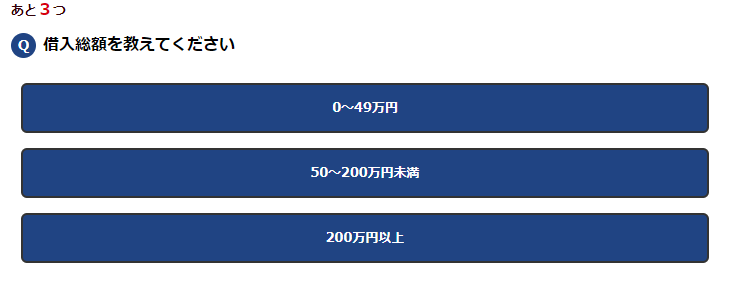

借入総額(三択)

借入額はいくらかを、3つの選択肢から選択します。複数の借入れがある場合は、合計金額(借入総額)を選択してください。

- 49万円以下

- 50以上~200万円未満

- 200万円以上

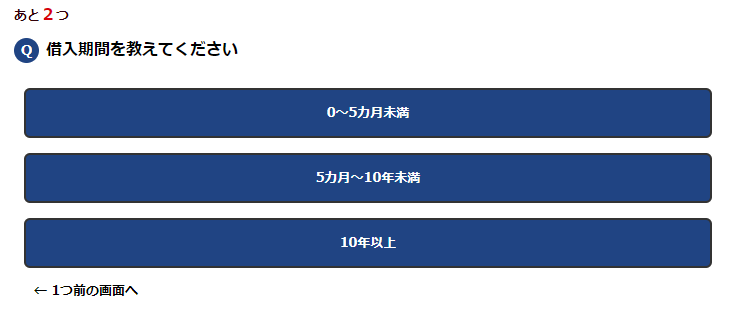

借入期間(三択)

借入れをしているおおよその期間を、3つの選択肢から選択します。

- 5ヶ月未満

- 5ヶ月以上~10年未満

- 10年以上

借入期間がわからない場合は、契約書や利用明細などで確認してみましょう。Webの会員専用サイトなどでも確認できる場合があります。

借入期間が短いと債務整理できない可能性があるためです。

また過払い金は、利息制限法が改正された2010年以降の借入れには発生しないので、借入期間も重要な要素になります。

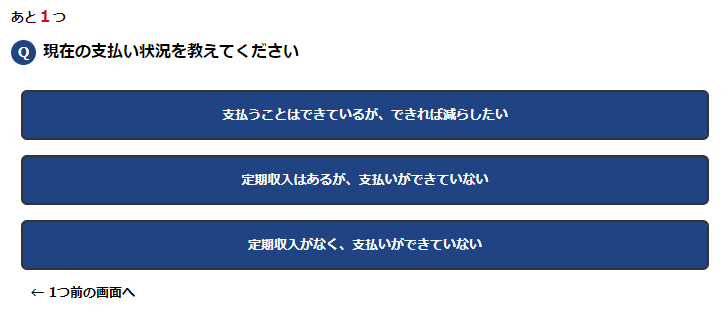

支払状況(3択)

現在の支払い状況を、3つの選択肢から選択します。

- 支払いはできているが、できれば減らしたい

- 収入はあるが支払いができていない

- 収入がなく支払いができていない

現在の返済状況や収入の状況によって、どの手続きが最適なのかを知ることができます。答えづらいかもしれませんが、正直に入力しましょう。

3 減額できる可能性があるか表示される

上記の3項目を入力すると、すぐに「減額できる可能性」「どれくらい減額できる可能性があるか」が表示されます。

※入力した内容によって表示は異なります。必ずしも正確な回答でない場合もあります。

減額診断ツールを用意いたしましたので、ぜひ試してみてください。

※実際にクリックできます。

具体的な減額可能額を算出するためには、現在の正確な借入額、収入状況だけでなく、今後の見通しや返済の意思など、詳細なヒアリングが必要になります。

そのため、メールアドレスや電話番号などの連絡先情報を入力する必要があります。

入力いただいた情報は弁護士法人・響へ送られますが、原則として第三者へ提供することはなく、適切に管理いたします。

4 より正確な診断のためにメールや電話で詳細なヒアリング

借金減額シミュレーターに入力いただいた情報を確認したのちに、メールやSMS、お電話でご連絡します。

過払い金請求や債務整理、どの手続きが適しているかを調べるために、以下のような質問をいたします。

- 借入先の業者名

- 借入社数

- 債務総額(借金総額)

- 月々の返済額

- 滞納の有無

- 連絡手段の確認(電話、メール)

行き違いを防止し正確な診断をするために、担当者からご希望の時間帯にお電話させていただくことがあります。

弁護士法人・響からお電話を差し上げる際の電話番号は「0120-106-052」です。

※別の番号からお電話する場合もあります。

電話連絡を希望されない場合は、メールやSMSでの対応も可能です。

5 ヒアリング内容をもとに弁護士が減額幅や最適な減額方法を診断

ヒアリング内容をもとに

- 過払い金返還請求が可能か

- 最適な債務整理の方法

- 債務整理によってどの程度の減額が見込めるか

を弁護士が診断してご連絡します。

その上で最終的な診断結果について、ご連絡いたします。

〈各手続きの判断基準〉

●過払い金返還請求

- 2010年以前に貸金業者からの借入れがある

●任意整理

- 将来利息のカットにより支払いが可能になる

●個人再生

- 借金額が100万円以上ある

- 借金額が1/5~1/10程度になれば返済が可能になる

- 持ち家を手放したくない

●自己破産

- 自力での返済が難しい

※あくまで目安であり状況によっては診断結果が異なる場合があります。

【3つの質問に答えるだけ】借金減額診断を試してみる

6 過払い金請求や債務整理について弁護士へ無料相談できる

診断の結果を理解していただき、債務整理などの方法で実際に債務整理をお望みの場合は、弁護士と無料相談(面談)をすることが可能です。

面談では過払い金請求や債務整理のメリットやデメリット、弁護士費用についてもしっかり説明いたします。

面談の結果「債務整理をしない」という判断をしても問題ありませんので、お気軽にご相談ください。

※弁護士に債務整理を依頼する際は面談が必要です。

7 債務整理を弁護士に依頼する

弁護士との面談を経て、債務整理の方法や費用などに納得いただければ、正式に過払い金請求や債務整理手続きを依頼していただけます。

この段階になって、はじめて費用が発生することになります。

費用は債務整理の方法によって異なります。詳しくは下記記事で詳しく解説しています。

ご依頼後は、弁護士が依頼者様の代理人として、債務整理の手続きを行います。

弁護士に依頼すると、債権者に「受任通知」が送付され督促や返済が一時的にストップします。

受任通知については下記記事で詳しく解説しています。

以降のやり取りについては、携帯電話や郵送物を局留めにするなどして、家族にもバレないように細心の注意を払って業務を遂行していきます。

借金を減額できるって本当?罠じゃない?仕組みや方法を解説

借金は減額できると「本当にそんな方法あるの?」「罠や詐欺じゃない?」と疑う方もいるのではないでしょうか。

借金を減額する方法には、次の3つの方法があります。どの方法も正当な方法なので、安心して利用できるといえます。

- 「債務整理(借金救済制度・借金減額制度)」を利用する

- 「過払い金返還請求」をする

- ローンを借り換えて利息を減らす

債務整理は、借金に苦しむ人を救うために認められた正当な借金解決方法の総称です。債権者との交渉や裁判所の手続きによって借金を減額・免除してもらうことが可能です。

過去に貸金業者から借金をした際に、払いすぎた利息を取り戻す正当な方法です。戻った過払い金は借金の返済に充当することが可能です。

金融機関が提供する低金利のローンに借り換えたり、複数の借入れを「おまとめローン」で一本化することで、利息の総額を減らす方法です。

このように借金減額にはさまざまな方法がありますが、方法ごとにさまざまなデメリットもあるため、利用する際はしっかり理解しておくとよいでしょう。

借金の減額については下記記事で詳しく解説しています。

債務整理(借金救済制度・借金減額制度を利用)をする

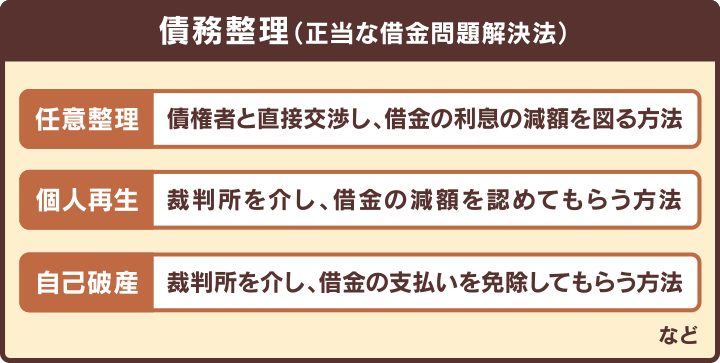

「債務整理」とは、債権者との交渉や裁判所の手続きによって借金を減額・免除してもらう正当な方法です。

債務整理は次の3つの種類があります。

- 任意整理

- 個人再生

- 自己破産

以下で詳しく解説します。

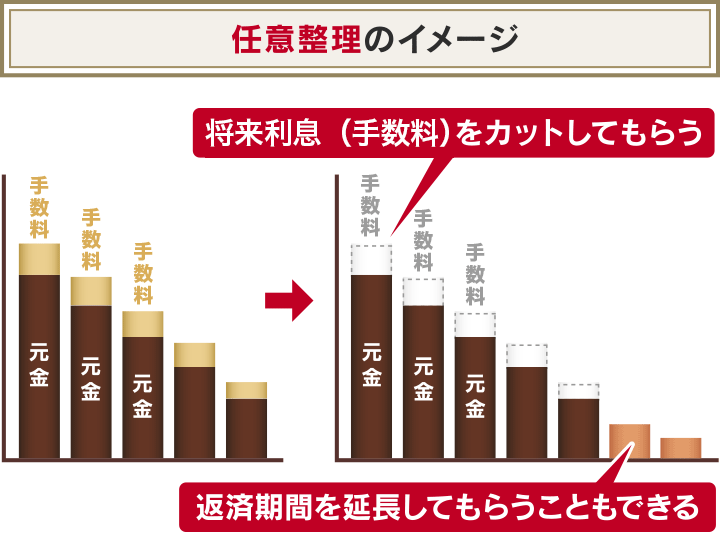

任意整理で将来利息をカットしてもらう

「任意整理」は、裁判所を通さずに債権者と返済方法について直接交渉をして、おもに利息(将来利息)の減額をしてもらう方法です。

減額した残債は3~5年程度で返済していきます。元金自体は減額されないことが多いため、ほかの方法と比べて大幅な減額は見込めない点に注意が必要です。

〈任意整理による借金減額例〉

元金200万円を金利15%で借りている場合に、利息を含め2年(24回)の分割払いで返済する場合と、任意整理によって利息をカットして元金のみを3年の分割返済(36回)とした場合の例を紹介します。

| 任意整理前 | 任意整理後 | |

|---|---|---|

| 返済回数 | 24回 | 36回 |

| 月々の支払額 | 約14万5,000円 | 約8万3,000円 |

| トータルの支払額 | 約349万1,028円 | 300万円 |

※概算のため必ずこの通りになるわけではありません。

この場合は利息分の約49万円が減額されたことで、月々の支払い額は約6万2,000円減りました。

このように、将来利息をカットするだけでも大きなメリットがあるといえるでしょう。

※任意整理の手続きを弁護士に依頼する場合は着手金や減額報酬金をはじめとする費用がかかります。

任意整理については下記記事で詳しく解説しています。

自己破産で借金の返済義務を免除してもらう

「自己破産」は、裁判所を介して、借金をほぼ全額免除(免責)してもらう手続きです。

支払能力がなく返済不可能であることが裁判所に認められればいっさいの返済義務がなくなりますが、その代わりに車や持ち家といった20万円以上の財産は回収・処分されます。

ただし、前述の通り借金の返済能力がないことが自己破産の条件です。どのような場合でも免責許可が下りるというわけではないので注意が必要です。

〈自己破産による借金減額例〉

元金200万円を金利15%で借りている場合と自己破産をした場合の例を紹介します。

| 自己破産前 | 自己破産後 | |

|---|---|---|

| 返済回数 | 24回 | - |

| 月々の支払額 | 約14万5,000円 | 0円 |

| トータルの支払額 | 約349万1,000円 | 0円 |

※概算のため必ずこの通りになるわけではありません。

自己破産を行うと、手続き前の総返済額約349万1,000円が免除されます。

※自己破産の手続きを弁護士に依頼する場合は費用がかかります。

自己破産については下記記事で詳しく解説しています。

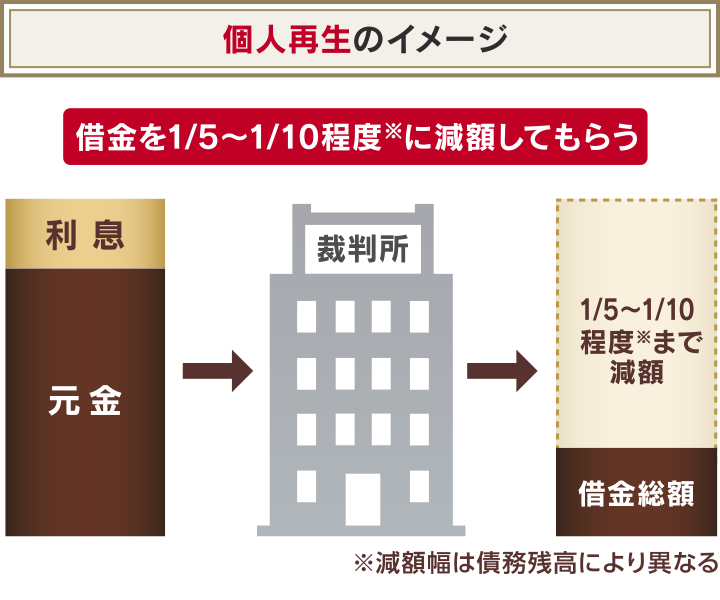

個人再生で借金を80~90%程度減額してもらう

「個人再生」は、裁判所への申し立てを通して借金を5分の1(80%減額)~10分の1(90%減額)まで減額できる可能性のある手続きです。

※最低返済額は100万円です。

減額した借金は、原則3年(最大5年)で返済することになります。

〈個人再生による借金減額例〉

元金200万円を金利15%で借りている場合に、個人再生によって借金を圧縮し、分割返済(36回払い)とした場合の例を紹介します。

| 個人再生前 | 個人再生後 | |

|---|---|---|

| 返済回数 | 24回 | 36回 |

| 月々の支払額 | 約14万5,000円 | 約2万7,000円 |

| トータルの支払額 | 約349万1,000円 | 約100万円 |

※概算のため必ずこの通りになるわけではありません。

月々の支払い額が12万5,000円減り返済が楽になることに加え、総返済額も半額以下の100万円となる見込みです。

※個人再生の手続きを弁護士に依頼する場合は費用がかかります。

個人再生については下記記事で詳しく解説しています。

※ほかに「特定調停」もあります。

債務整理は借金に苦しむ人が返済負担や解放され再出発することを助ける制度です。借金問題に悩んでいる場合は、後ろめたい気持ちにならずに利用してください。

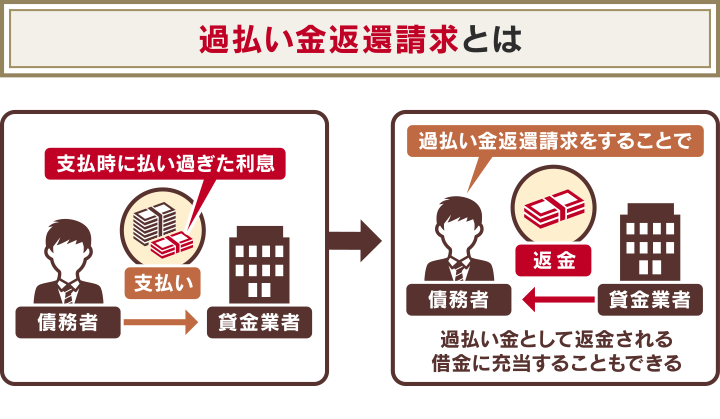

過払い金返還請求をする

「過払い金返還請求」によって、借金が相殺されて減ったり、完済になる場合があります。

「過払い金」とは、消費者金融やクレジットカード会社などに法律の上限を超えて支払った利息、つまり払いすぎた利息のことです。

過払い金返還請求をすることで過払い金を取り戻して、借金の返済に充当することができるのです。

過払い金が発生しているのは、次のような条件に該当する場合です。

〈過払い発生の条件〉

- 2010年6月17日以前に「グレーゾーン金利」で借入れをしていた

- 完済してから10年以内

*取引内容によっては過払い金が発生していない場合もあります。

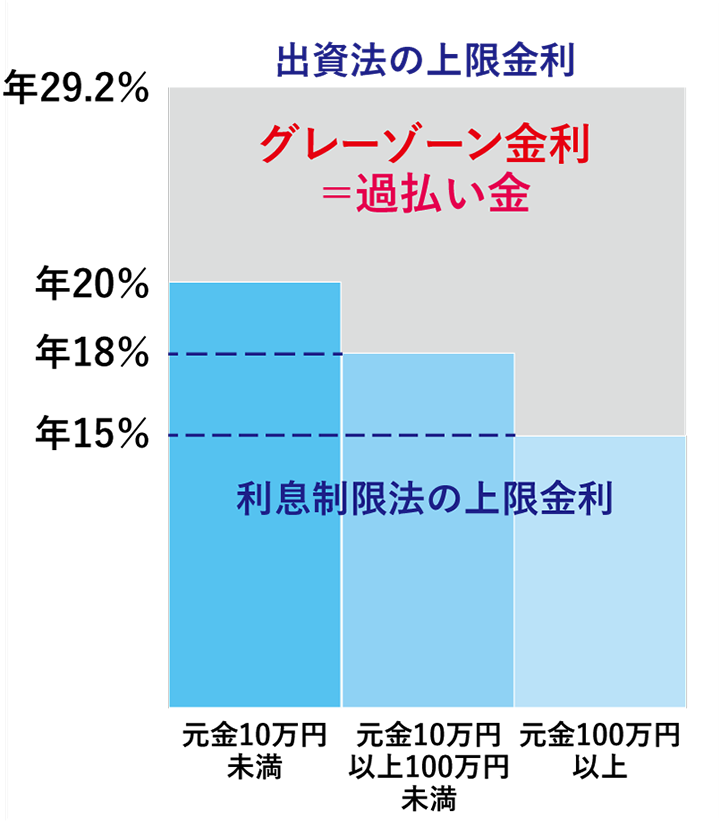

「グレーゾーン金利」とは、かつて存在していた違法な金利帯のことです。

お金を貸す際の上限金利は、かつて次の2つが存在していました。

- 出資法:上限29.2%

- 利息制限法:上限15%~20%

出資法と利息制限法の間の金利が、グレーゾーン金利なのです。

※2010年6月18日以降、出資法の上限金利は20%に引き下げられ「グレーゾーン金利」は撤廃されています。

グレーゾーン金利については下記記事で詳しく解説しています。

ローンを借り換えて利息を減らす

現在の借入れより低い金利のローンに借り換えをすることで、返済総額を減らせる可能性があります。

たとえば金利年15%のローンから金利年10%のローンへ借り換えることで、5%分の利息は返済額を減らせることになります。

〈借入金利による返済総額の違い〉

150万円を返済回数60回で借入れた場合

- 金利年15%の場合:214万1,040円

- 金利年10%の場合:191万2,200円

※元利均等払いの場合。概算なので金額を保証するものではありません。

この場合は、返済総額が約23万円も少なくなります。

おもな借り換え専用ローンやカードローンの金利を紹介します。金利は審査によって決定するため、必ずしも低金利で借り換えができない場合もあります。

| 名称 | 金利(実質年率) |

|---|---|

| アコム 借換え専用ローン *1 | 7.7%~18.0% |

| アイフル かりかえMAX *2 | 3.0%~17.5% |

| イオン銀行 カードローン | 3.8%〜13.8% |

| 三井住友銀行カードローン | 1.5%~14.5% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

*1 貸付金額は借り換え対象となるローン元金残高の範囲内のみ

*2 アイフルを初めて利用する人で借り換え目的限定

※2023年2月現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

借金の借り換えについては下記記事で詳しく解説しています。

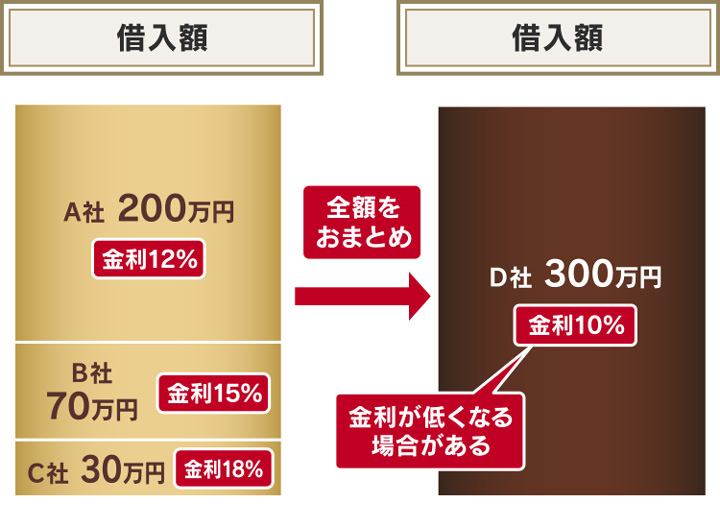

また複数の借入れをしている場合は「おまとめローン」へ借り換えて、一本化する方法もあります。

おまとめローンは銀行などが扱っている金融商品の一種で、複数社からの借り入れを1社にまとめることで、毎月の返済額や返済総額を減らせる可能性があるものです。

おまとめローンに借り換えることで返済先が1つになるので、返済計画を立てやすく、管理も容易になるといえます。

また、おまとめローンは「総量規制」の対象外です。

通常は年収の3分の1を超えた借入れはできませんが、おまとめローンは年収の3分の1を超える金額でも、一本化することが可能です。

用語集

用語集総量規制については下記記事で詳しく解説しています。

| 名称 | 金利(実質年率) |

|---|---|

| 東京スター銀行 おまとめローン | 9.8%・12.5%・14.6% |

| 多摩信用金庫 おまとめローンリンク | 7.0%*・9.0・11.0% |

| トマト銀行 借換え専用フリーローンひとまとめ | 4.0%・6.8%・9.8%・13.8% |

| きらぼし銀行 おまとめローン | 3.4%~14.8% |

*変動金利

※2023年2月現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

借金一本化については下記記事で詳しく解説しています。

リボ払い・住宅ローン・カードローン・奨学金…債務整理で減額できるのは?

債務整理の対象となる借金は、基本的にほぼ制限はありません。

銀行カードローンやクレジットカードのキャッシング、ショッピングリボなどに加え、奨学金や自動車・住宅ローンについても債務整理は可能です。

※自動車ローンや住宅のローンを債務整理すると車や持ち家が回収・処分されることになります。

ただし借金には当たらない、以下のような費用負担については債務整理対象外です。

- 税金や社会保険料などの滞納分

- 不法行為に基づく損害賠償金

- 婚姻費用や養育費

- 下水道料金 など

また奨学金や自動車・住宅ローンなどについては、任意整理を行ってもあまり効果がない場合があります。

もともとの金利が低い場合は、カットできる利息が大きくないためです。

債務整理について不明な点は、弁護士へ相談してみましょう。

借金減額シミュレーターについてすぐ知りたいという方はこちらの動画をご覧ください。

債務整理で自分の借金を減らせるか知りたい方は、弁護士法人・響の借金減額シミュレーションで診断してみましょう。診断は無料です。

借金、減らせる?30秒で借金減額診断する