- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

月々の返済に追われ、借金解決の方法を模索している方へ。

「少しでも費用を抑えたい…」そんな気持ちから、特定調停についてお調べかもしれません。

特定調停とは、裁判所の仲介のもと、債権者と話し合うことで返済方法を調整する方法です。

弁護士を挟まない分、債務整理と比較して費用を抑えられます。

しかし、必ずしも調停が成立するとは限らず、期待した返済負担の軽減に繋がらない可能性も。

また、裁判所への出廷・書類作成をご自身で行う必要もでてきます。

この記事では、特定調停の概要や、債務整理(任意整理)との違いについて解説します。

借金解決の方法についてお悩みであれば、弁護士法人・響にご相談ください。

24時間365日無料相談を受け付けております。

秘密厳守で対応、無理に債務整理を勧めることはありません。

お気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

特定調停とは裁判所で当事者同士の話し合いで和解する法的手続き

「特定調停」とは、借金の返済が難しい方が裁判所の仲介のもとに債権者(お金を貸した側)と話し合って、返済方法などを調整する債務整理のひとつです。

おもに将来発生する利息をカットしてもらうことで、毎月の返済額を下げる債務整理の方法です。

特定調停は平成12年に施行された、民事調停法の特別法「特定債務等の調整の促進のための特定調停に関する法律」で定められた正当な債務整理の手続きです。

裁判所では以下のように定めています。

特定調停というのは、債務の返済ができなくなるおそれのある債務者(特定債務者)の経済的再生を図るため、特定債務者が負っている金銭債務に係る利害関係の調整を行うことを目的とする手続です。

民法の条文では以下のように規定されています。

(目的)

第1条 この法律は、支払不能に陥るおそれのある債務者等の経済的再生に資するため、民事調停法(昭和二十六年法律第二百二十二号)の特例として特定調停の手続を定めることにより、このような債務者が負っている金銭債務に係る利害関係の調整を促進することを目的とする。

※引用:e-GOV「特定債務等の調整の促進のための特定調停に関する法律」

特定調停を行う条件として、つぎの点が挙げられます。

- 今後の借金返済が困難な状態に陥っている

- 継続して支払いが可能である

- 調停をすることを求める旨を裁判所に申述する

法人、個人どちらも特定調停は可能ですが、この記事では個人の場合について解説していきます。

特定調停とほかの債務整理(任意整理・個人再生・自己破産)との違い

特定調停は債務整理のひとつです。債務整理には4つの種類があります。

特定調停は、借金の減額幅(将来利息のカット)や、債権者との交渉で借金問題を解決していく点では「任意整理」と似ていますが、裁判所に申立てをする点で任意整理とは異なります。

また債務者自身で手続きを行うことができるため、弁護士費用が不要なのがほかの債務整理と異なる点です。

| 任意整理 | 個人再生 | 自己破産 | 特定調停 | |

|---|---|---|---|---|

| 裁判所の手続き | 不要 | 必要 | 必要 | 必要 |

| 減額できる可能性の範囲 | 将来利息 | 借金を1/5〜1/10程度に圧縮 | ほぼすべての借金を免除 | 将来利息 |

| 元金の減額の可能性 | なし ※過払い金返還で充当できる場合あり |

あり | あり | なし |

| 返済期間 | 原則3〜5年 | 原則3〜5年 | 免除となるため返済なし | 原則3〜5年 |

| 弁護士への依頼* | 依頼するのが一般的 | 依頼するのが一般的 | 依頼するのが一般的 | 不要 |

| 官報への掲載 | 載らない | 載る | 載る | 載らない |

* 必ずしも依頼する必要はありません。

債務整理についてはこちらの記事で詳しく解説しています。

特定調停にはデメリットが6つある

特定調停にはデメリットも多くあります。

おもなデメリットは以下のとおりです。

- 法的効力のある債務名義が作成されるので強制執行が容易になる

- 裁判所出廷など手続きに手間がかかる

- 調停の成功率が低く不成立になる可能性が高い

- 信用情報機関に登録されブラックリストに載る

- 調停委員の実力によって不利な条件になる

- 過払い金の回収はできない

以下で、その内容を詳しく解説します。

法的効力のある債務名義が作成されるので強制執行が容易になる

特定調停の一番のデメリットは、裁判所が調停証書(債権名義)を作成するため、法的な効力が発生することです。

債権名義があると、債務者が支払を滞納するなど調停証書に記載された内容を履行しない場合に、債権者はただちに差押えなどの強制執行を申し立てることができます。

債務整理のひとつである任意整理の場合は、あくまで当事者同士の合意にもとずく和解書を交わしますが、これは債務名義にはあたりません。

つまり任意整理では、合意後に滞納してもただちに強制執行となることはありませんが、特定調停の場合は差押えなどの強制執行が容易になるのです。

用語集

用語集強制執行を申し立てる際に必要なものとして、民事執行法第22条で定められた文書のことです。特定調停が成立すると「調停調書」が作成されますが、これは強制執行を申し立てる法的効力のある債権名義となります。

差し押さえについてはこちらの記事で詳しく解説しています。

裁判所出廷など手続きに手間がかかる

特定調停は裁判所を介する手続きのため、申立てをするためにはご自身で裁判所へ行って手続きを行う必要があります。

その後、

- 事情聴取期日(申立人の事情を聴取する日)

- 調停期日(債権者とともに返済方法を調整する日)

の2回は裁判所へ出廷する必要があります。

債権者が複数社であれば、出廷の回数も増えることになります。

また出廷する日は平日の日中となるため、仕事に支障が出る場合もあります。

弁護士に依頼して自己破産や任意整理などを行った場合は、このような手続きや交渉はほぼ弁護士に任せることができるため、特定調停は他の債務整理と比べて手間がかかるといえるでしょう。

また、申立てを行うには各種の書類を用意する必要があり、その期間中は債権者からの督促や取り立てが続いてしまいます。

申立てから調停成立まで約2ヶ月程度の期間がかかります。

調停の成功率が低く不成立になる可能性が高い

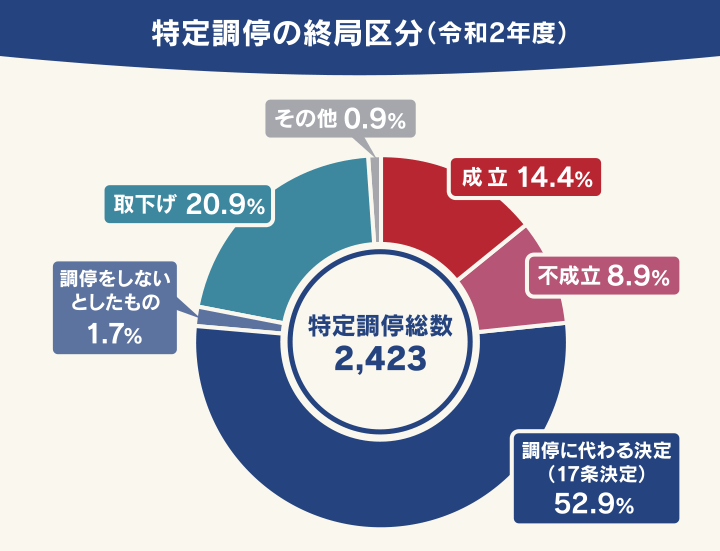

特定調停は、成功率の低い債務整理の方法です。

司法統計によると、特定調停の申立て件数2,423件に対して成立件数は349件と、成功率は約14%となっています。

特定調停は、債権者との合意がないかぎり成立となりません。

すべての債権者と容易に合意できるわけではないのです。

出典:裁判所 司法統計「令和2年度 調停既済事件数 事件の種類及び終局区分別全簡易裁判所」

信用情報機関に登録されブラックリストに載る

特定調停を行うと、信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る状態)。

事故情報の登録期間は、完済から5年程度が一般的です。

このデメリットは、ほかの債務整理でも共通のデメリットです。

用語集信用情報とは、クレジットカードやローンなどの取引事実といった情報で、個人の支払い能力の判断に使われます。これを収集・管理するのが信用情報機関です。

信用情報機関には次の3つがあり、金融機関はいずれか、または複数の信用情報機関に加盟しています。

株式会社シー・アイ・シー(CIC):おもにクレジット会社が加盟している

株式会社日本信用情報機構(JICC):おもに消費者金融会社が加盟している

全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟している

信用情報機関に事故情報が登録されると、日常生活に影響が出ます。想定されるおもな影響は次のようなことが挙げられます。

- クレジットカードの利用や住宅ローンの新規契約ができなくなる

- 新たにローンやキャッシングなどの借り入れができない

- 賃貸住宅に入居する際の審査に影響が出る

- 携帯電話やスマートフォンの分割払いができなくなる

債務整理によるブラックリストについてはこちらの記事で詳しく解説しています。

クレジットカードの利用や住宅ローンの新規契約ができなくなる

ブラックリストに載ると、一定期間クレジットカードを利用したり、新規で契約することができなくなります。

住宅ローンや自動車ローンなどの新規借り入れも、審査に通らず利用できなくなってしまいます。

クレジットカード会社やローン提供会社は、契約申し込みがあった際、本人の返済能力を信用情報で判断します。

信用情報機関に照会を行った結果、事故情報が登録されている人は、クレジットカードやローン契約の審査に通ることはほぼありません。

また、すでに使っているクレジットカードも、事故情報が登録されるといずれ利用できなくなります。

クレジットカード会社は、申し込みのときだけではなく、契約後も定期的に顧客の信用情報をチェックする「途上与信」を行うためです。

途上与信により顧客の信用情報に事故情報が登録されていることがわかると、返済能力を疑われて、これまで使えていたクレジットカードの利用が停止される可能性があるのです。

用語集「中間審査」とも呼ばれ、クレジットカード会員の信用を定期的に審査すること。契約時と同じように、利用履歴や滞納などの事故情報をチェックします。

途上与信の頻度はクレジットカード会社によって異なりますが、数ヶ月ごとの頻度で行われる場合があります。

ブラックリストに載る影響についてくわしくは下記の記事をご参照ください。

調停委員が債務に詳しくない場合もあり好ましい結果にならないこともある

特定調停で債権者との間に入って調整・交渉をしてくれる調停委員は弁護士、医師、大学教授、公認会計士、不動産鑑定士といった各分野の専門家です。

しかし弁護士以外は債務の専門家ではないため、ご自身の担当になった調停委員が過払い金や利息カットの実情に詳しくない場合もあります。

そのため、弁護士が交渉する場合と比較すると、あまりよくない条件で手続きが進む可能性があります。

また調停委員は裁判所が選任するため、ご自身で選ぶことはできません。この意味で、結果が見えにくい債務整理といえます。

他の債務整理では最初から弁護士に依頼することができるため、このような問題は少ないといえます。

特定調停と同時に過払い金の返還請求はできない

特定調停では、現在の借金の利息を利息制限法の上限金利で引き直し計算します。

利息制限法を超えた金利で返済をしていた場合は、過払い金として返還請求が行えますが、特定調停は過払い金返還請求をするための制度ではありません。

引き直し計算の結果減額された借金を、どのくらいの期間で支払っていくのかといったことを、債権者と合意するための制度です。

過払い金が発生していた場合は、特定調停とは別に債権者に対して過払い金返還請求を行う必要があるのです。

他の債務整理(任意整理・個人再生・自己破産)の場合は、交渉や手続きと同時に過払い金返還請求も行えるため、これは特定調停だけのデメリットといえます。

過払い金返還請求に関してくわしくは下記の記事をご参照ください。

特定調停のメリットは4つある

特定調停には、おもに以下のようなメリットがあります。

- 自分で行うため他の債務整理と比べて費用を抑えられる

- 調停委員が債権者と交渉してくれる

- 強制執行を停止できる

- 家や車などの財産を残せる

自分で手続きを行うため他の債務整理より費用を抑えられる

特定調停は、弁護士に依頼することなくご自身で手続きを行えます。

そのため、弁護士費用が不要です。

裁判所の費用は、次のように債権者1社あたり数百円~数千円となります。

| 項目 | 費用 |

|---|---|

| 申立手数料(収入印紙) | 債権者1社につき500円分の収入印紙 |

| 手続費用(予納郵便切手) | 債権者1社につき500円分 (100円切手4枚+10円切手10枚) |

※東京簡易裁判所の例。裁判所によって異なる場合があります。

任意整理や個人再生、自己破産など他の債務整理は、必要書類の作成や債権者との交渉を弁護士に依頼しないと手続きがスムーズに進まないことが予想されます。

しかし特定調停は、十分な法律知識を有していない一般の方でも、裁判所に備え付けの申立書のひな型を使って自分で申立てを行い、手続きを進めていくことができます。

申立書の記入方法は、裁判所の窓口で相談することもできます。

債務整理の費用についてはこちらの記事で詳しく解説しています。

調停委員が債権者との話し合いをサポートしてくれる

特定調停は、ほかの債務整理とは異なり、裁判官と調停委員で構成される調停委員会が間に入って債権者と返済条件を調整してくれます。

ご自身で手続きをするといっても、債権者と直接交渉をするわけではないので、債務整理の経験のない方でも不安は少なく済むといえるでしょう。

また複数の債権者に対してまとめて調停の申立てができるので、個別に交渉をする必要がありません。

調停委員には守秘義務があり、調停は非公開で行われ裁判のように傍聴人が入ることがないため、調停を行ったことが第三者に知られることはほとんどないといえます。

個人再生や自己破産のように国の機関紙である官報に載ることもないので、他人にバレにくい債務整理の方法といえます。

用語集裁判官と一緒に、当事者双方の話合いをあっせんして紛争の解決に当たる人です。

原則として40歳以上70歳未満で弁護士、医師、大学教授、公認会計士、不動産鑑定士などの専門家や地域社会に密着して幅広く活動してきた人など各分野から最高裁判所によって選ばれています。

2021年4月現在で7,975*人が選任されています。

*民事調停委員の人数。

取り立てや強制執行を停止できる

特定調停には、取り立てや強制執行を停止させる制度が設けられています。

特定調停の申立てをすると、裁判所から債権者へ特定調停の開始通知書(申立受理通知)が送付されます。

開始通知を受領した債権者は、それ以降債務者に取り立てを行うことは貸金業法で禁止されている*ためできません。

*原則として取り立てを禁止する法律の効力が及ぶのは貸金業者のみ。

また債権者が、給料の差押えや不動産の競売などの強制執行を行った場合、これらの強制執行を止めることができるのです。

執行停止の制度を利用するには、特定調停の申立てとは別に執行停止の申立てをして、裁判所に受理される必要があります。

執行停止制度は民法で「特定調停の成立を著しく困難にするおそれがあるとき」「特定調停の円滑な進行を妨げるおそれがあるとき」などに認められています。

そのため、強制執行をされることで特定調停の進行が滞る場合は、受理される可能性はあるといえそうです。

(民事執行手続の停止)

第7条 特定調停に係る事件の係属する裁判所は、事件を特定調停によって解決することが相当であると認める場合において、特定調停の成立を不能にし若しくは著しく困難にするおそれがあるとき、又は特定調停の円滑な進行を妨げるおそれがあるときは、申立てにより、特定調停が終了するまでの間、担保を立てさせて、又は立てさせないで、特定調停の目的となった権利に関する民事執行の手続の停止を命ずることができる。ただし、給料、賃金、賞与、退職手当及び退職年金並びにこれらの性質を有する給与に係る債権に基づく民事執行の手続については、この限りでない。

※引用:e-GOV「特定債務等の調整の促進のための特定調停に関する法律」

家や車などの財産の回収を回避できる

自己破産の場合は原則として、所有する家や車などの財産は回収・処分されることになります。

しかし特定調停では、家や車などの所有している財産を回収されることはありません。

住宅ローンや自動車ローンを完済していない場合は、それらのローンを特定調停の対象から外すことで家や車を回収されることを回避できるのです。

債務整理する債権者を選ぶことができることも、特定調停の特長といえます。

特定調停と任意整理のどちらを選ぶべき?

ここまで説明したとおり、特定調停は費用が安いというメリットはあるものの、デメリットも少なくありません。

特定調停と同じような減額効果が期待できる債務整理に、任意整理があります。

そのため、はじめから弁護士に依頼して任意整理を行うという選択肢もあるのです。

特定調停は時間と手間をかけて行っても、思ったほど減額できなかったり、調停が成立しない可能性もあります。

その場合は改めて別の債務整理を行うことになりますが、任意整理や自己破産など他の債務整理を行う場合は、弁護士に依頼することが一般的なので弁護士費用も必要になります。

また弁護士に依頼して債務整理を行った場合は、弁護士が送付する受任通知を債権者が受け取った時点で支払いや督促がストップしますが、特定調停の場合は、裁判所が送付する特定調停の開始通知書(申立受理通知)を債権者が受け取った時点で支払いや督促がストップします。

受任通知は弁護士に依頼したらすぐに送付されますが、特定調停の申立てを行うには書類や資料を自身で準備する必要があるため、開始通知書の送付までに時間がかかることが想定されます。

その間支払いや督促はストップしないため、かえって支払う金額が増えてしまう可能性もあるのです。

用語集債務整理の依頼を受けた弁護士・司法書士が、金融機関や貸金業者などの債権者に「代理人として手続きを進める」ことを知らせる通知です。原則として依頼後すぐに送付されます。受任通知を受け取った債権者は、債務者に督促や取り立て、連絡をすることができなくなります。

受任通知について詳しくは下記記事をご参照ください。

結果の見えにくい特定調停のために時間と費用を浪費するより、減額できる可能性の高い任意整理を行うことも検討してみてはいかがでしょうか。

任意整理について詳しくは下記記事をご参照ください。

特定調停するべきか迷ったら弁護士へ相談

前述したとおり、特定調停と任意整理は同じような減額効果がありますが、デメリットや手続き方法が異なります。

特定調停と任意整理のどちらを選ぶべきか迷ったら、弁護士に相談してみましょう。

法律の専門家である弁護士に相談することで、自己破産や個人再生といったほかの債務整理も含めて、ご自身の状況に最も適した債務整理の方法や手続きのしかたについてアドバイスをもらうことが可能です。

多くの弁護士事務所で無料の法律相談を実施していますし、そのまま正式に依頼することも可能です。

まずは気軽に無料相談してみてはいかがでしょうか。

特定調停のやり方は?流れと期間・必要書類

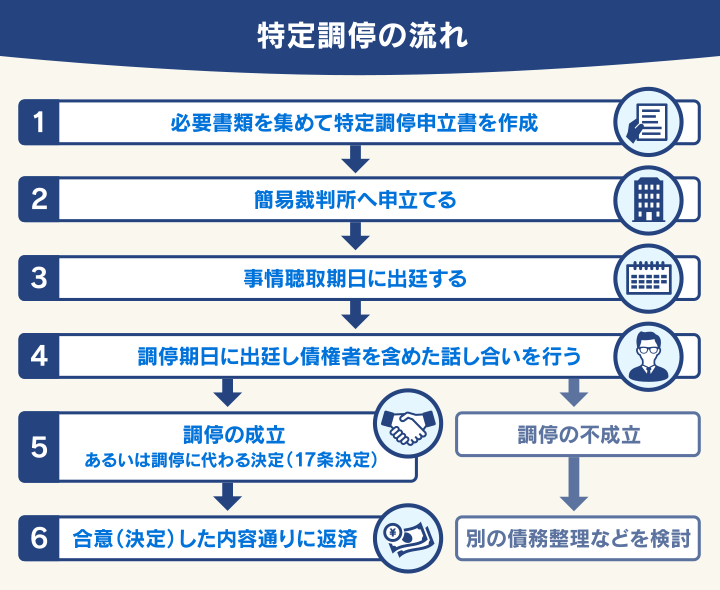

実際の特定調停の手続きは、一般に以下のような流れで進みます。

- 必要書類を集めて特定調停申立書に記載する

- 相手側管轄の簡易裁判所へ申し立てる

- 裁判所から交付された事情聴取期日に出廷する

- 調停期日に出廷し債権者を含めた話し合いを行う

- 調停の成立または不成立が決まる

以下、それぞれの手続きの内容について具体的に説明します。

※東京地裁の例を記載しています。

必要書類を集めて特定調停申立書に記載する

特定調停の申立時に必要な書類は次のようなものになりますが、すべてご自身で用意する必要があります。

調査表と特定調停申立書の用紙は、簡易裁判所の窓口で配布しています。裁判所のホームページからダウンロードすることも可能です。

また、申立ての際は印鑑と印紙代、切手代も持参します。

| 項目 | 内容 |

|---|---|

| 特定調停申立書 | 債権者ごとに正本・副本の2部ずつ提出 |

| 関係権利者一覧表 | 自身で作成 |

| 財産の状況を示すべき明細書その他特定債務者であることを明らかにする資料 | 自身で作成 |

| 家計収支表 | 1ヶ月分 |

| 所得額証明書および納税証明書 | 家計を同一とする人がいれば、その人の書面も取得して提出 |

| 給与証明書または源泉徴収票 | 家計を同一とする人がいれば、その人の書面も取得して提出 |

| 賃貸借契約書のコピーなど | あるいは家賃の振込書など、毎月の家賃が明らかになるもの |

| 光熱水道料金の領収書のコピーなど | 直近2、3ヶ月分。光熱水道料金が記載されている預金通帳のコピーも可 |

| 債権者の資格証明書 | 法務局で取得 |

| その他 | 別途、裁判所が必要とする書類 |

相手方所在地を管轄する簡易裁判所へ申し立てる

特定調停の申立ては、債権者(相手方)の住所(法人の場合は事務所の所在地)を受け持つ簡易裁判所へ行う必要があります。

ご自身の居住地の近くの裁判所ではない点に、注意が必要です。

複数の債権者に対して申立てをする場合は、いずれかの債権者の住所を受け持つ簡易裁判所へ、すべての申立てをまとめて取り扱ってもらえる場合があります。

くわしくは最寄りの簡易裁判所に問い合わせてください。

裁判所「各地の裁判所一覧」

裁判所から交付された事情聴取期日に出廷する

申立てを行うと、約1ヶ月後に裁判所から最初の調停日(事情聴取期日)が記載された期日通知書(呼出状)が送られてきます。

事情聴取期日とは、最初に申立人(債務者)から事情を聴取する日のことです。調停準備日とも呼ばれます。

指定された日時に都合がつかない場合は、裁判所へ電話で連絡します。

事情聴取期日は申立人だけが裁判所へ出廷し、調停委員から申立書の内容の確認や申立人の生活状況や収入、今後の返済方法などについて質問されます。

これらの内容をもとに調停で解決可能かどうかを検討のうえ、毎月の返済可能額を算出して返済計画案を作成していきます。

また返済計画を立てる際には、調停委員は裁判官とともに引き直し計算を行います。

用語集債務者と債権者の間で行われたすべての貸付けや返済について、利息制限法所定の制限利率に当てはめて借金の残高を再計算する、債務整理全般の共通の手続きです。

利息制限法の制限利率を超える利息をすでに支払っている場合、超過分は元金に充当するため、元本充当計算ともいいます。

また事情聴取期日には、次のものを持参します。

| 債務に関する資料 | 借金した際の契約書や領収証のコピー |

| 家計の収支がわかる資料 | 給与明細書・源泉徴収票・税金の確定申告書など |

| 印鑑 | 申立書に使用したものと同じもの |

| 現金 | 手続きに必要な印紙代と切手代 |

調停期日に出廷し債権者を含めた話し合いを行う

次に、相手方(債権者)と債務額や返済方法を話し合い調整する調停(調停期日)が開かれます。

事情聴取期日に作成した返済計画をもとに、調停委員が債権者の意見を求め、返済計画の調整を図ります。

話し合いは調停委員が間に入って行うため、申立人が相手方と直接交渉する必要はありません。

相手方が裁判所に出廷しない場合は、調停委員が相手方と電話で調整を行います。

調停委員は、相手方から提出された契約書や債権額計算書をもとに、申立人との総債務額を確定します。

そのうえで申立人が実行可能な返済計画案を立て、相手方の意見を聞いたうえで妥当な返済方法の調整・交渉を行います。

調停成立または不成立が決まる

申立人(債務者)と相手方(債権者)が合意すれば、調停調書(決定書)が作成されます。

2週間以内に相手方から異議が出なければ調停成立となり、正式な調停調書(決定書)が裁判所から送られてきます。

その後は、調停調書に記載された内容どおりに返済をしていくことになります。

調停調書や決定書は確定判決と同じ効力があるため、調停成立後に返済を滞納した場合は、債権者は給与の差押えなどの強制執行による回収が可能になるので、注意が必要です。

また当事者同士で合意に達しない場合や、債権者が異議申立てをした場合は調停は不成立となり特定調停手続は終了します。

調停不成立となれば、借金の減額は実施されず、債務者は特定調停以外の債務整理を検討することになります。

ただしその際、裁判所によっては裁判官が特定調停の成立と同様の決定を出す(17条決定)ことで、解決を図るケースもあります。

特定調停のよくある質問

特定調停に関するよくある、次のような質問と回答をまとめました。

Q1 特定調停に裁判所が介入する17条決定とは?

Q2 特定調停をすると官報に掲載される?

Q3 特定調停をすると時効がリセットされる?

Q4 特定調停と民事調停の違いは?

以下で解説します。

Q1特定調停に裁判所が介入する17条決定とは?

前述したとおり、特定調停は当事者同士の話し合いで合意を目指す債務整理の方法です。

しかし、調停委員による調停が成立する見込みがない場合には、裁判所が介入して調停にかわる決定を行う場合があります。

これは民事調停法17条に基づく制度なので、通称「17条決定」と呼ばれています。

17条決定になるのは、次のようなケースがあります。

- 交渉が進まない・まとまらない場合

- 債権者が最初から17条決定を求めた場合

(調停に代わる決定)

第17条 裁判所は、調停委員会の調停が成立する見込みがない場合において相当であると認めるときは、当該調停委員会を組織する民事調停委員の意見を聴き、当事者双方のために衡平に考慮し、一切の事情を見て、職権で、当事者双方の申立ての趣旨に反しない限度で、事件の解決のために必要な決定をすることができる。この決定においては、金銭の支払、物の引渡しその他の財産上の給付を命ずることができる。

※引用:e-GOV「民事調停法」

17条決定に不服の場合は、当事者は決定告知日から2週間以内に異議の申立てを行うことができます。

期間内に異議の申立てがなければ17条決定は確定し、裁判上の和解と同一の効力を持ちます。

しかし異議申立てがあった場合は、17条決定は効力を失います。

効力を失うということは、特定調停では合意点を見い出せなかったこととなり決定事項はすべて無効になってしまいます。

この場合は、訴訟へ移行して裁判を行うか、個人再生や自己破産などの別の債務整理手続きを検討することになります。

(異議の申立て)

第18条 前条の決定に対しては、当事者又は利害関係人は、異議の申立てをすることができる。その期間は、当事者が決定の告知を受けた日から二週間とする。

(中略)

4 適法な異議の申立てがあったときは、前条の決定は、その効力を失う。

※引用:e-GOV「民事調停法」

Q2特定調停をすると官報に掲載される?

特定調停をした事実は、国の機関紙である官報には掲載されません。

特定調停は、債権者と債務者の話し合いという趣旨なので、裁判所が主体的に決定を下すことはないからです。

個人再生や自己破産の場合は、官報に債務整理をした事実と住所・氏名などが掲載されてしまいます。

自己破産の場合は2回、個人再生の場合には3回官報に掲載されます。

任意整理を行った場合は、特定調停と同様に官報に掲載されません。

用語集毎日発行される国の機関誌です。政府や各府省などが公布する文章(公文)や、各府省や地方公共団体、裁判所からの告知(公告)が掲載されています。全国の図書館で閲覧できるほか、各都道府県の官報販売所で購入することもできます。またインターネット版官報でも閲覧が可能です。

| 債務整理の種類 | 官報に載る回数 |

|---|---|

| 特定調停 | 載らない |

| 任意整理 | 載らない |

| 個人再生 | 3回 |

| 自己破産 | 2回 |

Q3特定調停をすると時効がリセットされる?

特定調停を行うと、時効(消滅時効)はリセットされます。

借金返済の時効が迫っていたとしても、特定調停で和解が成立した時点でリセットされ、新たな時効期間のカウントが始まります。

通常の借金の時効期間は5年(貸金業者や銀行からの借金の場合)ですが、特定調停後の時効期間は10年になります。

特定調停を行うと借金の契約による効力は失効となるので、元の借金の時効期間が5年でも10年となってしまいます。

消滅時効に関しては下記記事をご参照ください。

Q4特定調停と民事調停の違いは?

特定調停は、民事調停の特例という位置づけになります。つまり特定調停は、民事調停のひとつです。

民事調停とは、民事事件に関して裁判所が当事者の間に入って話し合いを調整することで紛争を解決する手続きです。

民事調停のなかでも、借金の返済が難しい方が債権者と返済方法を話し合って生活の建て直しを図るための手続きとして設けられた制度が、特定調停なのです。

民事調停と異なる点は、おもに次のような点です。

- 民事執行(財産差押えなど)の停止命令の要件緩和により、強制執行の停止がしやすい

- 書類不提出に罰則を設け、債権者からの書類提出を促すことができる

全体的に、債務者の救済に力を入れる内容になっています。

特定調停の手続きは弁護士に依頼できる?弁護士費用はいくら

ここまで紹介してきたように、特定調停は弁護士に依頼することなくご自身で手続きを行うことができる債務整理の方法です。

しかし、ご自身で手続きを行うのは難しいと感じる場合は、弁護士に依頼することも可能です。

弁護士に依頼することで、書類作成や手続きについてアドバイスをもらったり、手続きを一任することも可能です。

しかし特定調停を弁護士に依頼した場合は、10万円~30万円程度の弁護士費用が必要になるため、特定調停のメリットが薄れてしまうともいえます。

ご自身で特定調停を行うことが難しい場合は、任意整理という方法も検討してみましょう。

任意整理は、裁判所を通さずに債権者と直接交渉する債務整理の方法で、減額効果は特定調停と同程度を期待できます。

おもに将来利息などを減額またはカットしてもらい、原則3〜5年で返済していく方法です。

また債権者との交渉はほぼ弁護士に任せることができるため、ご自身の負担は特定調停と比べて大幅に削減できるといえます。

任意整理についてくわしくは下記記事をご参照ください。

- 特定調停とは裁判所で当事者同士の話し合いで和解する手続き

- 特定調停のメリット・自分で行うため他の債務整理と比べて費用を抑えられる

・調停委員が債権者と交渉してくれる

・強制執行を停止できる

・家や車などの財産を残せる - 特定調停のデメリット

・裁判所出廷など手続きに手間がかかる

・調停の成功率が低く不成立になる可能性が高い

・信用情報機関に登録されブラックリストに載る

・調停委員の実力によって不利な条件になる

・過払い金の回収はできない - 特定調停するべきか迷ったら弁護士へ相談

・ご自身の状況に最も適した債務整理の方法や手続きのしかたについてアドバイスをもらえる

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ