- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「カードローンの返済が追いつかず、延滞が続いてしまっている」

そんな状況に、不安や焦りを感じていませんか?

返済が滞ると、カード利用の停止や一括請求、口座凍結、さらには差押えといった現実的なリスクに直面する可能性があります。

こうした事態は、将来の住宅ローン審査など大きな金銭計画にも影響しかねません。

それでも、状況に応じた対処方法を早めに取れば、リスクを減らし生活を立て直せる可能性があります。

弁護士法人・響では、延滞や返済困難の状況をていねいにヒアリングし、債務整理や返済条件の見直しなど、最適な解決策をご提案します。ご相談は24時間365日、何度でも無料。ご家族や職場に知られずに進める方法も一緒に考えます。

-

事態が悪化する前に早めのご相談を!

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

カードローンが返済できないときの対処法

カードローンが返済できそうにない場合、今できる対処法がいくつかありますので、どの方法が取れるか考えてみましょう。

- まずはカード会社に連絡をする

- 生活の中でお金を工面する

- おまとめローン・借金一本化

- どうしても払えないときは債務整理をおこなう

順に説明していきます。

まずはカード会社に連絡をする

まずはカード会社に連絡をしましょう。

期日に間に合わなくても返済のめどが立っているときは、遅れそうな理由と返済日を伝えることが大事です。

支払う日を伝えれば、その日までは督促は待ってもらえます。

支払いまでカードの利用はできなくなりますが、入金するとまた利用ができるようになる可能性も高いです。

連絡をしておくだけでカード会社への心証が良くなります。

ここで何も連絡せず放置していると、この後、督促の電話や送付がある可能性が高まります。

また、数日内に返せるときは、急いで返しましょう。

それまで問題なく返済している場合は、数日の延滞であれば大きな問題は生じません。

生活の中でお金を工面する

生活の中でお金を工面することができれば返済ができるかもしれません。

- 家族や友人に相談する

- バッグや家電などを売る

- 光熱費やスマホの料金プランを見直す

- 外食の頻度を抑える

- スポーツクラブ・オンデマンドビデオなど月会費を減らす

- 本や音楽ソフトを購入する代わりに図書館やレンタルを利用にする

- 定価商品が中心のコンビニではなく割り引き商品の多いスーパーを利用する

こういったやりくりでお金を捻出できる場合は、返済に充てましょう。

近い将来まとまったお金が入ってくるという場合は、ショッピングのボーナス一括払いをうまく利用するといった方法も考えられます。

借金の返済方法については以下の記事で詳しく解説しています。

おまとめローン・借金一本化

銀行やノンバンクの金融機関が提供している「おまとめローン」「借金の一本化」で返済がしやすくなることがあります。

おまとめローンも借金一本化も同じ意味で、複数の金融機関からの借り入れ金を、一つの金融機関にまとめて借り換えて返済することです。

借金の借り換えについては以下の記事で詳しく解説しています。

借金を一本化すると

- 月々の返済額を減らせる可能性がある

- 金利を下げられる可能性がある

- お金の管理をしやすくなる

などのメリットが期待できます。

利息や月々の返済額などが今よりも良い条件で乗り換えられないか、各社の条件を見て検討してみましょう。

ただし、おまとめローンも、既に延滞をしていると審査で落ちてしまう可能性が高い、返済総額は増えてしまう、といったデメリットがあります。

そのような場合は、無理をしておまとめローンを利用してかえって借金問題を悪化させるようなことは避け、当面のお金の工面を考える方が無難です。

どうしても支払えない場合には、債務整理により借金を減額することを考えましょう。

おまとめローンや借金の一本化については以下の記事で詳しく解説しています。

どうしても払えない場合は債務整理をおこなう

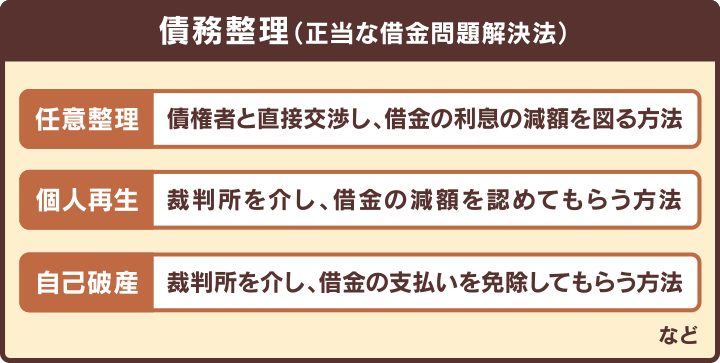

カードローンがどうしても返済できない場合、借金の減額や免除が可能な「債務整理」が根本的な解決方法になります。

主な債務整理には任意整理・個人再生・自己破産と3つの手続きがありますので、それぞれのメリットとデメリットの一部をここで紹介します。

債務整理については以下の記事で詳しく解説しています。

任意整理

任意整理は、個別の借金について業者との交渉で利息や遅延損害金をカットするように交渉して借金の総額を減らします。

交渉の中で返済期間を延長していくことで月々の返済負担を減らすことにもつながり、無理なく返済できるようになる点がポイントです。

債務を選んで交渉できますので、返済の難しいローンに絞って整理できます。

持ち家や車などを残したいときは、任意整理の対象にしないで返済し続ければ、そのまま持ち続けることが可能です。

これは、任意整理の大きなメリットと言えるでしょう。

債務整理の中では簡便な手続きですが、借金の減額効果は一番低く、素人では交渉が難しい点がデメリットです。

任意整理については以下の記事で詳しく解説しています。

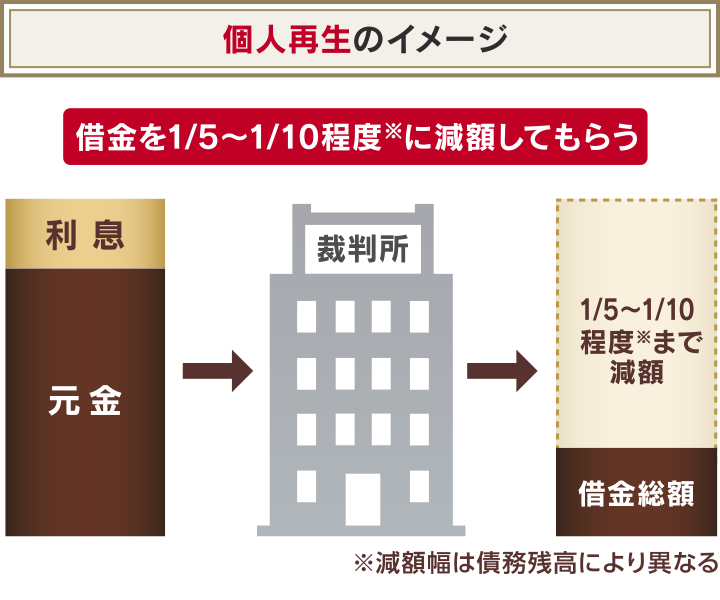

個人再生

個人再生は、裁判所で、原則としてすべての借金について借金の額を5分の1程度(最大で10分の1程度)に減らし、返済をしやすくする手続きです。

「住宅資金特別条項」といって、一定の条件を満たす場合に、住宅ローンを手続きの対象から外してそのまま住み続けることができます。

借金の額が任意整理よりも大幅に減らせる点がメリットです。

ただし、裁判所で行う手続きなので、法律の素人にとっては書類の準備が難しく時間がかかる点はデメリットと言えるでしょう。

個人再生については以下の記事で詳しく解説しています。

自己破産

自己破産も個人再生と同様に、裁判所での手続きとなります。

自己破産の場合は、手続きを進めると最終的に借金をゼロにできるメリットがあります。

その一方で、当面の生活費を除いて、財産はすべて没収の対象になる点には注意が必要です。

自己破産については以下の記事で詳しく解説しています。

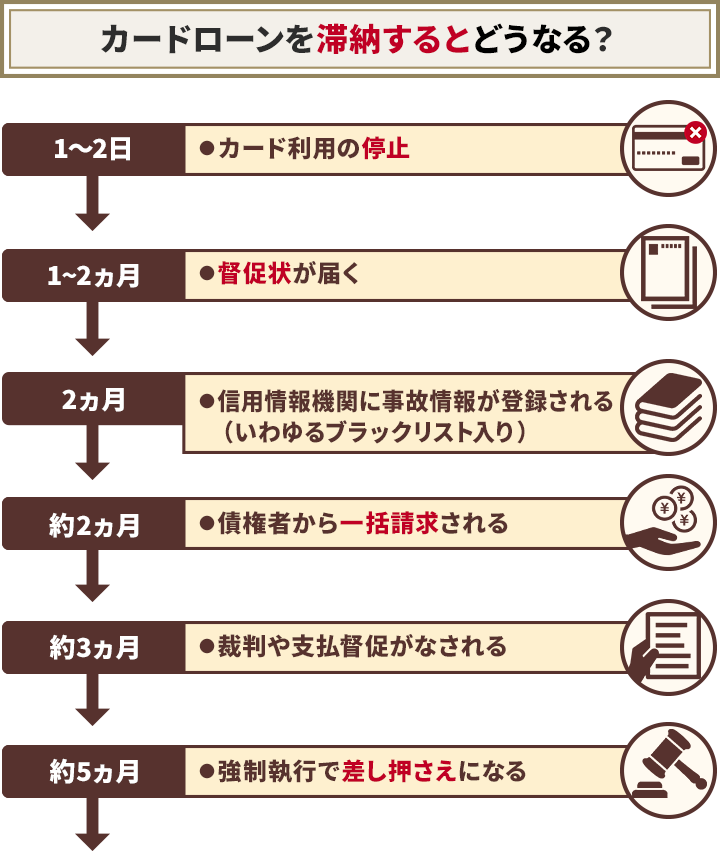

カードローンを返済できないとどうなる?時系列でリスクを解説

カードローンが返済できない場合、不安になってしまいがちですが、具体的にはどんなリスクがあるのでしょうか。

滞納すると、次のようなことが起こります。

※( )内は滞納からの期間

- カードの利用が停止される(1~2日)

- 督促状が届く(1ヵ月~2ヵ月)

- 信用情報機関に事故情報が登録される(2ヵ月)

- 債権者から一括請求される(約2ヵ月)

- 裁判や支払督促がなされる(約3ヵ月)

- 強制執行される(約5ヵ月)

ショッピングもキャッシングも利用ができなくなります。

家族に気付かれる可能性が出てきます。またこの時点で返済した場合でも、キャッシング・ショッピングの枠が減らされる可能性があります。

他のカード含め、全てのカードの利用がこの後できなくなる可能性が高くなります。

カードに関するキャッシング・ショッピングすべての請求が行われます。

これに対して何らかの対応をしないと、判決または決定がなされることになります。

給料や銀行口座が差し押さえられる可能性があります。

このように滞納を放っておくと、リスクがより深刻なものとなってしまいます。

カードローンを滞納しやすい人の特徴

カードローンを滞納しやすい人は、いくつかのパターンに陥っている可能性があります。

- 計画的な買い物やカードローンの利用ができない

- 転職が多いなどの理由で収入が安定しない

- カードを持つと、自制が利かずつい使ってしまう

- 地道な貯金ができない

- 出費や残高に無頓着で明細書を見ない

こういった人は、返済のための金銭管理ができず、滞納しがちでもあります。

ここまでで紹介した対処法では、カードローンの返済は難しいかもしれません。その場合は債務整理を検討してみるのも良いでしょう。

借金をしやすい人の特徴については以下の記事でも詳しく解説しています。

返済できない借金で困ったときは弁護士法人・響に相談を

カードローンの返済や他の借金を抱えているとき、相談に乗ってくれるのが専門家です。

専門家を頼ると次のようなメリットが期待できます。

- 状況に合わせた最適の解決策を教えてくれる

- 業者との交渉や裁判所で手続きを代行してくれる

- 依頼すると「受任通知書」を業者に送り、督促を止めてくれる

- 借金をした人に有利な条件で交渉がまとまりやすい

- 手続きを家族に内緒で進めたい、という希望に配慮してくれる

債務整理専門の弁護士・司法書士事務所の中には、無料で相談を受け付けている事務所もあります。

費用が心配なときは、分割払いなどで柔軟に対応する事務所もあります。

返済ができないカードローンはそのままにせず、まずは相談から始めてみてはいかがでしょうか。

弁護士法人・響では、カードローンを含めた借金の返済が難しい場合の対処法について、24時間365日、無料でご相談を受け付けています。

お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まとめ

カードローンの返済ができない場合、まずは次の3点を考えましょう。

- カード会社に遅れてしまう理由と返済日を伝える

- 工夫してお金を捻出する

- できるだけ早めに返済する

返済が苦しい場合は、条件が良ければおまとめローンを検討してみましょう。

それでも自力で返済が難しい場合は、強制執行のリスクもありますので、債務整理を視野に入れた方が賢明です。

専門家に依頼すると、借金の減額や免除だけでなく、スムーズに手続きを図れるメリットも期待できます。

カードローン問題の解決に、まずは無料相談からはじめてみてはいかがでしょうか。

弁護士法人・響では、カードローンを含めた借金の返済が難しい場合の対処法について、24時間365日、無料でご相談を受け付けています。お気軽にご相談ください。

-

事態が悪化する前に早めのご相談を!

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも