- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「債務整理したら住宅ローンはいつ組める?」

債務整理をするとブラックリストに載るため、その影響で本人名義の住宅ローンは組めません。

5~7年程度が経過してブラックリストが解除されれば、住宅ローンを組むことは可能です。

しかし、債務整理した本人以外、たとえば配偶者の方の名義ならすぐに住宅ローンが契約できます。

「借金を解決して将来的に住宅ローンを組みたい」という方は、まずは債務整理で借金を減額し解決するのは前向きな手段です。

今の負担を軽くして生活を立て直すことは、大切な準備期間と捉えることもできます。

借金が原因で将来に不安を抱えていらっしゃるなら、弁護士法人・響までご相談ください。

24時間365日、相談は何度でも無料です。

借金返済と将来の計画、両方の視点から解決への道筋をサポートさせていただきます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

債務整理後5~7年程度で住宅ローンを組める

債務整理をした後でも、5~7年経過すれば住宅ローンを申し込むことは可能です。

債務整理後は、信用情報機関に事故情報が登録されるため(いわゆるブラックリストに載っている)、その期間は住宅ローンの審査に通りません。

しかし一定期間が経過してブラックリストが抹消されると、住宅ローンの審査に通ることは可能なのです。

用語集

用語集クレジットやローンの契約・取引事実を登録した個人の情報を、保管・提供する機関です。金融機関が貸付け契約を結ぶ際には、信用情報機関が保有する顧客の信用情報を確認することが義務付けられています。

信用情報機関は次の3つがあります。

・シー・アイ・シー(CIC)

・日本信用情報機構(JICC)

・全国銀行個人信用情報センター(KSC)加盟

ブラックリストの抹消条件は、債務整理の方法や信用情報機関によって異なります。

| 債務整理の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 任意整理 | 完済後5年程度 | ||

| 個人再生 | 完済後5年程度 | 7年程度*1 | |

| 自己破産 | 5年程度*2 | 7年程度*3 | |

*1 起算日は再生手続開始決定日(官報公告日) *2 起算日は免責許可決定日 *3 起算日は破産手続開始決定日(官報公告日)

上記の表にあるように、任意整理を行った場合は完済後5年でブラックリストが抹消されます。

しかし、個人再生や自己破産をしたあとにブラックリストが抹消されるのは、7年後となります。

個人再生・自己破産後に住宅ローンを契約することは、原則としてKSCのブラックリストが抹消される7年後まで待つ必要があるといえます。

住宅ローンを提供しているのはおもに

- 銀行や信用金庫などの金融機関

- 住宅ローンを専門で扱うノンバンク(モーゲージバンク)

ですが、銀行や信用金庫はローン契約時には必ずKSCの信用情報を照会します。

| 業種 | 審査する法人 | おもな加盟情報信用機関 |

|---|---|---|

| 銀行・信用金庫 | 銀行・信用金庫 | KSC |

| 保証会社 | CIC・JICC・KSC | |

| モーゲージバンク | モーゲージバンク | CIC・JICC ※アルヒのみKSCに加盟 |

| 住宅金融支援機構 | JICC・KSC |

モーゲージバンクは、原則としてKSCの信用情報を照会しません。

しかしモーゲージバンクでは、おもに住宅金融支援機構が提供する「フラット35(全期間固定金利ローン)」を取り扱っており、契約時には主幹機関である住宅金融支援機構(KSCに加盟)も審査をします。

そのため、モーゲージバンク経由でも自己破産後7年間は住宅ローンを契約することは難しいといえます。

※モーゲージバンクであるアルヒは銀行代理業許可を取得しているため、KSCに加盟しています。

※各法人で独自の審査基準があるため、必ず住宅ローンが契約できないわけではありません。

配偶者の名義ならすぐに住宅ローンが契約できる可能性がある

債務整理後ブラックリストに載っている状態でも、配偶者など本人以外の名義であれば、住宅ローンを申し込むことができます。

債務整理はあくまで個人の手続きであり、配偶者など家族の信用情報に影響はありません。

また住宅ローンの審査対象は、契約者本人の信用情報のみです。

債務整理後5~7年以内に住宅ローンを利用したい場合は、配偶者名義で契約することも検討してみましょう。

※契約時には審査があるため、必ず契約ができるわけではありません。

債務整理後に住宅ローン審査を申し込むときのポイント

ここまで、債務整理後に住宅ローンを申し込む方法について解説してきました。

しかし住宅ローンは借入れ金額が大きいため、クレジットカードや消費者金融などと比べて審査が厳しいといえます。

債務整理後に住宅ローンを申し込む場合は、審査に通る可能性を高めるため、以下の点に気をつけてみましょう。

- ブラックリストが抹消されていることを確認する

- クレジットヒストリーを積み重ねる

- 安定した収入があることを証明する

- 債務整理をしていない金融機関に申し込む

- 頭金を多く用意する

- ペアローンを活用する

以下で詳しく解説します。

ブラックリストが抹消されていることを確認する

債務整理後、一定期間が過ぎれば所定の条件を満たせば、信用情報期間から事故情報(ブラックリスト)が抹消されることは前述したとおりです。

ブラックリストが抹消されたという事実は、信用情報機関から告知されませんので、ご自身の信用情報を「開示請求」することでわかります。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | インターネット | 500円 |

| 郵送 | 1500円〜 | |

| JICC(株式会社日本信用情報機構) | スマートフォン用アプリ* | 700円 |

| 郵送 | 1,960円* | |

| KSC(全国銀行個人信用情報センター) | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※郵送開示では、追加料金を払うことで速達や本人限定受取郵便が利用可能です。

※JICCのスマホ利用では、専用アプリとマイナンバーカードの認証が必要です。

※JICCの郵送開示では、別途コンビニチケット発券手数料が必要です。

※2025年12月上旬時点の情報です。ご利用の際は、各社公式サイトで最新情報をご確認ください。

信用情報の開示請求については、以下の記事で詳しく解説しています。

クレジットヒストリーを積み重ねる

「クレジットヒストリー」を積み重ねると、住宅ローンの審査に通る確率が高まります。

債務整理から5~7年が経過してブラックリストが抹消されると、信用情報はすべて消える(いわゆるホワイト)状態となります。

審査は過去の信用情報をもとに判断しているため、ホワイト状態では過去に債務整理をしたことが疑われて、ローンの審査に通りづらい可能性があります。

そのため、ブラックリスト抹消後はクレジットカードや携帯電話端末の分割払いなどを行い「クレジットヒストリー(クレヒス)」を積み上げていくことが必要になります。

もちろん支払いが滞納して再びブラックリストに載ってしまっては本末転倒なので、無理のない利用を心がけてください。

安定した収入があることを証明する

「安定した収入がある」ことを証明することもポイントです。

住宅ローンは取引額が数千万円単位となるため、返済できる能力、つまり安定した収入があることを厳しく見られます。

また勤務先の「雇用形態」や「勤続年数」などもチェックされます。パート・アルバイトなどの非正規雇用の場合は、審査に通りにくいといえます。

現在定職に就いていない場合は、将来のローン審査を見据えて、安定収入が見込める会社に就職するようにしましょう。

債務整理をしていない金融機関に申し込む

住宅ローンの申し込みは、債務整理をした金融機関以外へ申し込むこともポイントです。

債務整理の対象とした金融機関では、基本的に住宅ローンの審査に通ることは難しいからです。

金融機関では、債務整理をした債務者の情報を、社内で半永久的に保存しているといわれています(いわゆる社内ブラック)。

信用情報機関の事故情報が消えたとしても、社内ブラックの状態にあるかぎり審査に通ることは難しいと考えた方がよいでしょう。

頭金を多く用意する

一般的に、頭金を多く用意すれば審査に通る可能性は高くなるといえます。

頭金の割合を多くすれば借入金額が少なくなるため、返済負担率にも余裕ができ、審査にプラスの影響があります。

頭金は一般的に「物件価格に対して1~2割程度」を用意するとよいとされていますが、できる限り多めに用意するとよいでしょう。

頭金を多く用意することで、計画的に貯蓄や返済ができるということを、金融機関に証明することになるといえます。

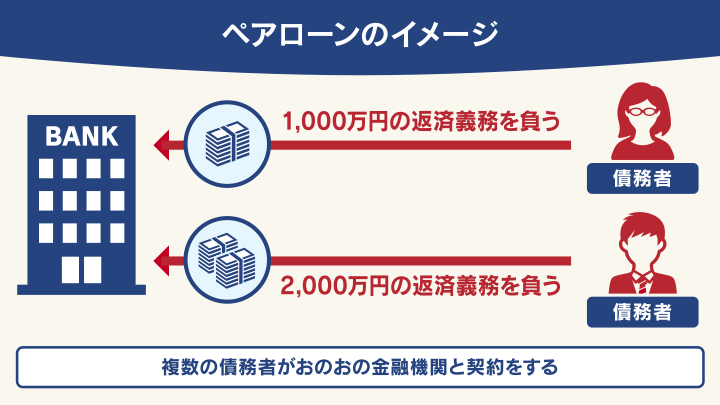

ペアローンを活用して夫婦共同名義にする

債務整理後に住宅ローンの審査に通りやすくするための方法として「ぺアローン」を利用するという手段もあります。

ペアローンとは、一つの物件を同居する家族(夫婦)と一緒にローンを契約する方法です。

たとえば、購入金額が3,000万円の住宅に対して、夫が2,000万円、妻が1,000万円のローンを組むといった契約になります。

ペアローンを利用すると、物件価格が変わらなくてもそれぞれの借入れ額が下げられるので、審査が通りやすくなるといえるのです。

ペアローンの場合は契約者同士(夫婦相互)が、お互いが連帯保証人になります。

また住宅の所有権は、夫婦の共同名義となります。

ペアローンに似たものとして「親子リレーローン」もあります。これは親と子の2世代で返済していく方法です。

住宅ローン返済中に債務整理するとどうなる?

住宅ローンを返済中に債務整理した場合は、原則として住宅を手放すことになりますが、回避することも可能です。

債務整理の方法によって対処法は異なります。

- 任意整理の場合

住宅ローンを契約する際には、金融機関が不動産に「抵当権」を設定しています。住宅ローンを

任意整理すると、住宅や土地は競売にかけられ売却されてしまいます。

しかし、住宅ローンを任意整理の対象から外すことで回避することが可能です。

用語集金融機関が、ローン契約者に対して住宅や土地を担保とする権利です。

- 個人再生の場合

「住宅ローン特則(住宅資金特別条項)」を利用することで、持ち家を残すことが可能です。この場合は、個人再生後も住宅ローンを返済し続けることになるので、しっかり返済計画を立てる必要があります。 - 自己破産の場合

自己破産の場合は、持ち家は回収・処分されて債権者へ分配されてしまいます。どうしても持ち家を残したい場合は、自己破産以外の方法を選ぶといいでしょう。

住宅ローン返済中でも持ち家を残す方法については、次の章で詳しく解説します。

任意整理を利用する(住宅ローンを整理対象から外す)

「任意整理」とは、債権者と直接交渉することで、おもに将来利息をカットしてもらい、毎月の返済額の減額や、返済スケジュールの調整を行う解決方法です。

債権者と和解契約を結んだ後は、3~5年程度で完済を目指します。

任意整理は、債務整理の対象とする債権者を選ぶことができます。

そのため住宅ローンを任意整理の対象から外して、今までどおり返済を続ければ、持ち家を手放さなくて済みます。

任意整理については、以下の記事で詳しく解説しています。

個人再生(住宅ローン特則を利用する)

個人再生とは、裁判所に申立てを行うことで、借金を5分の1~10分の1程度(最低100万円まで)に減額してもらう手続きです。

減額された借金は、原則3年(最長5年)での完済を目指します。

個人再生については、以下の記事で詳しく解説しています。

個人再生には「住宅ローン特則(住宅資金特別条項)」という制度が設けられており、この制度を利用することで、住宅ローン返済中でも住宅を残せるのです。

用語集個人再生を行う際に住宅ローンを除外できる特則です。住宅ローンを払い続けることによって、持ち家を残したまま住宅ローン以外の借金を減額することができます。

債務整理には「債務者の経済生活の再建」という目的もあるため、債務者が生活の基盤となる住宅を失うことがないように、このような制度が設けられています。

住宅ローン特則を利用するには、次のような条件があります。

- 住宅ローン特則のおもな利用条件

- 本人が所有・居住している住宅であること

- 住宅ローン以外の抵当権がついていないこと

- 滞納による代位弁済後、6ヶ月以内に再生手続開始の申立てをしていること

住宅ローン特則については、以下の記事で詳しく解説しています。

住宅を手放して借金問題を解決する方法もある

ここまでは「住宅ローン返済中でも家を残せる」債務整理の方法を紹介しました。

しかしこれらの方法で借金の完済が見込めない場合は「住宅を手放して借金を解決する」という方法を検討する必要があります。

住宅を手放して借金を解決する方法には、次の2つが考えられます。

- 任意売却

- 自己破産

以下で詳しく解説します。

任意売却で住宅を売却して住宅ローンの返済に充てる

「任意売却」とは、住宅ローンの返済ができなくなった場合に、債権者である金融機関と交渉し、合意を得たうえで住宅を売却する方法です。

任意売却で得られた売却代金は、住宅ローンの返済に充てられます。

売却代金が住宅ローンの残債以上あれば、住宅ローンは完済できることになります。

しかし売却代金が住宅ローンの残債を下回った場合は、金融機関と話し合い、毎月の返済額、返済期間など返済計画を立て直します。

その返済計画に基づき、債務者は任意売却後も返済を続けることになります。

自己破産で住宅を手放して借金返済を免除してもらう

「自己破産」とは、裁判所に申立てを行い免責許可を得ることで、一部を除いたすべての借金の返済を免除(免責)してもらう法的手続きです。

借金の返済がほぼ免除される一方で、持ち家や車などの高額財産は、原則として回収・処分されます。

つまり、持ち家を手放して借金問題を解決することになります。

自己破産をするためには、以下の条件を満たす必要があります。

- 支払い不能な状態であること

- 借金理由が免責不許可事由に当たらないこと

- 借金が非免責債権に当たらないこと

※参考:自己破産できる3つの条件をケース別で解説!できないときの対処法も

自己破産については、以下の記事で詳しく解説しています。

借金の解決方法に迷う場合は弁護士法人・響へご相談を

借金の解決方法として、債務整理や任意売却といった方法を紹介しました。

実際にどの方法を選択すべきかは、住宅ローンを含めた借金の総額や、収入・資産とご自身の希望によって異なります。

「借金問題をどこに相談していいのかわからない」「どうしても返済できない借金がある」「弁護士に相談するのは怖い」などという方は、弁護士法人・響にご相談ください。

弁護士法人・響に債務整理をご依頼いただくと、最短即日~1週間以内に債権者へ受任通知を送付します。そのため、督促や返済をすぐに止めることができます。

ご相談いただいたら、債務・収入の額やご希望をお伺いしたうえで、適切と思われる解決方法を納得いくまでご説明いたします。

借金をしたことを怒るようなことは当然ながらしませんので、安心してご相談ください。

弁護士法人・響は、24時間365日受付け、全国対応可能。相談は何度でも無料なので、まずはお気軽にご相談ください。

※個人再生や自己破産などの法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、ていねいにサポートをいたします。

弁護士法人・響について、詳しくは以下をご覧ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ