- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「法定利率」とは、法律(民法)で定められている利率のことです。

おもに、当事者間で利息(約定利率)を決めていない場合に適用されます。

2020年の民法改正によって、法定利率は以前の5%から3%に引き下げられました。

また、3年ごとに見直される変動制になった点も大きな変更点です。

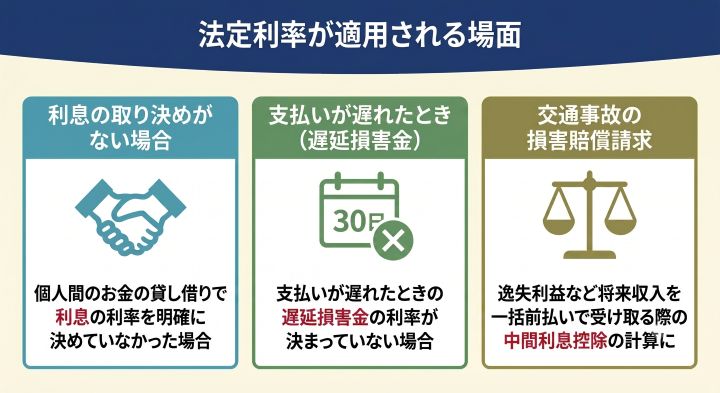

法定利率が適用されるのは、おもに次のような場合です。

- 個人間のお金の貸し借り

- 企業間の取引

- 損害賠償金や慰謝料などの遅延損害金

- クレジットカードの分割払いの遅延損害金 など

銀行や消費者金融などからの借入れに法定利率が適用されることは、ほぼありません。

この記事では法定利率について、民法改正後の変更点を含めて詳しく解説します。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

法定利率とは?

「法定利率」とは、法律(民法)によって定められている利率のことです。

当事者間で利息の合意(約束)をしていない場合に、自動的に適用されます。

法定利率は2020年の民法改正により、それまでの年5%の固定制から「3年ごとに利率を見直す変動制」へと移行しました。

現在の法定利率:3%

適用期間:2026年年4月1日から2029年3月31日まで

最新の2026年4月の見直し(第3期)においては、年3%のまま据え置かれることが法務省より告示されています。

※参考:法務省「令和8年4月1日以降の法定利率について」

お金の貸し借りやトラブルにおいて利息の取り決めがない場合は、年3%が適用されます。

法定利率が適用されるケース

法定利率が適用されるのは「利息を支払う合意はしたが利率を決めていなかったとき」です。

具体的には、次のようなケースです。

- 個人間のお金の貸し借り

- 企業間の取引

- 売掛金や家賃など一部の遅延損害金

- 損害賠償金や慰謝料などの遅延損害金 など

たとえば友人にお金を貸すときに、利息や遅延損害金の利率をしっかり決めてはいないでしょう。

また交通事故のような突発的な事態では、事前に遅延損害金の利率を決めているはずもありません。

このように、個人間やビジネスの現場で利率を決めていなかった場合のセーフティネットとして、法定利率が存在しているのです。

法定利率と「約定利率」の違い

法定利率が「法律で定められた一律の利率」であるのに対し、約定(やくじょう)利率とは「当事者同士の合意(契約)によって決めた利率」を指します。

銀行や消費者金融などからの借入時には、契約書や規約などで約定利率を定めています。

約定利率が決まっている場合は、法定利率よりも優先されます。

たとえば契約書に「利率は年10%とする」と書いてあれば、法定利率の3%ではなく、約定利率の10%が適用されるのです。

貸付の約定利率の上限

約定利率は自由に設定してよいわけではなく、貸付の際には「利息制限法」という法律によって上限が決められています。

上限利率は、貸付の元金額によって異なりますが、最大20%となっています。

| 貸付元金額 | 利率上限 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上~100万円未満 | 年18% |

| 100万円以上 | 年15% |

※参考:日本貸金協会「上限金利について」

おもな銀行や貸金業者の貸付利率(約定利率)は、以下のとおりです。

| 業態 | 企業名(サービス名) | 利率 |

|---|---|---|

| 都市銀行 | 三菱UFJ銀行(バンクイック) | 最大14.6% |

| 三井住友銀行(カードローン) | 最大年14.5% | |

| みずほ銀行(カードローン) | 最大14.0% | |

| ネット銀行 | ソニー銀行(カードローン) | 最大13.8% |

| イオン銀行(カードローン) | 最大年13.8% | |

| 楽天銀行(カードローン) | 最大年14.5% | |

| 消費者金融 | プロミス(SMBCコンシューマーファイナンス) | 最大年18.0% |

| アコム | 最大年17.9% | |

| アイフル | 最大年18.0% | |

| レイク(新生フィナンシャル) | 最大年18.0% | |

| SMBCモビット(三井住友カード) | 最大年18.0% |

※2026年5月時点の情報です。最新の利率は各企業のWebサイトなどでご確認ください。

銀行や消費者金融の借入れには、必ず約定利率が設定されています。そのため、これらの借入れで法定利息の3%が適用されることはないでしょう。

利息制限法について詳しく知りたい方は、下記記事をご参照ください。

遅延損害金の約定利率の上限

遅延損害金の約定利率も、法律で上限が決められています。

消費者金融などからの借入れと、クレジットカードのショッピング利用分では、下記表のように上限利率が異なります。

これは、適用される法律が異なるためです。

| 利用例 | 上限利率 | 適用される法律 |

|---|---|---|

| ・銀行や消費者金融からの借入 ・クレジットカードのキャッシング分 |

年20% | 利息制限法 |

| ・クレジットカードのショッピング分(一括払い) | 年14.6% | 消費者契約法 |

| ・クレジットカードのショッピング(分割払い・リボ払い) ・ショッピングローン |

法定利率 | 割賦販売法 |

ここで注意が必要なのは、クレジットカードのショッピング利用分(分割払い・リボ払い)やショッピングローンの遅延損害金の上限利率は「法定利率」と定められていることです。

これらの支払い方法は、「割賦販売法」に準拠しているからです。

(契約の解除等に伴う損害賠償等の額の制限)

第30条の3 包括信用購入あつせん業者は(中略)損害賠償額の予定又は違約金の定めがあるときにおいても、当該契約に係る支払総額に相当する額にこれに対する法定利率による遅延損害金の額を加算した金額を超える額の金銭の支払を購入者又は役務の提供を受ける者に対して請求することができない。

※引用:e-GOV法令検索「割賦販売法」

上記のように割賦販売法では、遅延損害金の利率を法定利率とすることが定められており、「約定利率=法定利率」となるのです。

ただしこの場合、遅延損害金は「支払総額全額」に適用される点に注意が必要です。

遅延損害金の利率や計算方法などを詳しく知りたい方は下記記事もご覧ください。

法定利率の計算方法とシミュレーション

法定利率を用いた利息や遅延損害金の計算は「日割り」で行います。

次の計算式に当てはめて算出します。

元金 × 法定利率(3%)÷ 365× 借入日数

100万円の借入れを6ヶ月後に返済する場合は、

1,000,000×3%÷365×180=14,794

となり、利息は14,794円となります。

遅延元金 × 法定利率(3%)÷ 365× 滞納日数

100万円の返済のうち、月々支払い分5万円を2ヶ月滞納した場合は、

50,000×3%÷365×60=246円

となり、遅延損害金は246円となります。

2020年4月の民法改正による法定利率の変更点

2020年4月1日、約120年ぶりに民法改正が施行され、法定利率の仕組みが見直されました。

旧民法では市場の実態と乖離(かいり)した高い固定利率が維持されていましたが、この改正により、現代の経済実態に合った仕組みへと移行したのです。

おもな変更点は次の5点です。

- 法定利率が5%→3%に引き下げられた

- 商事法定利率(年6%)が廃止され3%に一本化された

- 3年ごとに見直される変動制が導入された

- 法定利率の基準時が明確になった

- 中間利息控除(ライプニッツ係数) も下がった

以下でくわしく説明します。

法定利率が5%→3%に引き下げられた

民法改正による大きな変更点は、法定利率が年5%から年3%へと引き下げられたことです。

法律の条文にも明記されています。

(法定利率)

第404条 利息を生ずべき債権について別段の意思表示がないときは、その利率は、その利息が生じた最初の時点における法定利率による。

2 法定利率は、年三パーセントとする。

※引用:e-GOV法令検索「民法」

年3%への引き下げにより、社会の実情に近づき、より公平な清算ができるようになったといえるでしょう。

商事法定利率(年6%)が廃止され3%に一本化された

民法改正前は、個人の貸し借りなどに適用される民事法定利率(年5%)とは別に、会社間の取引など商業行為に適用される商事法定利率(年6%)が存在していました。

しかし商業行為だからといって、一律に高い利率を適用する合理性が薄れたことから、商事法定利率は廃止されました。

現在は、個人間・企業間を問わず、法定利率は3%に統一されています。

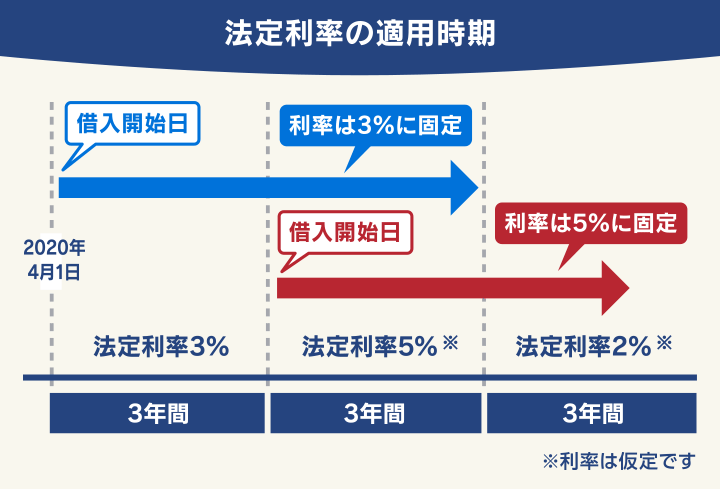

3年ごとに見直される変動制が導入された

これまでの法定利率は、長年にわたって年5%の固定制が維持されていました。

しかし民法改正によって、市場利率との乖離を柔軟に是正できるよう、3年ごとに利率が見直される「緩やかな変動制」が導入されました。

具体的には、日本銀行が発表する過去5年間の「貸出約定平均金利」の平均値に合わせて、1%単位(端数切り捨て)で利率が上下する仕組みです。

※参考:法務省「法定利率に関する見直し」

用語集

用語集日本銀行が国内の銀行・信用金庫の貸出金利を集計したものです。

法改正があった2020年から現在までに2回の見直しが行われましたが、いずれも市場金利(利率)に大きな変動がなかったため、法定金利に変更はありませんでした。

| 見直し年月日 | 法定利率 |

|---|---|

| 2020年4月1日(第1期) | 3% |

| 2023年4月1日(第2期) | 3% |

| 2026年4月1日(第3期) | 3% |

| 2029年4月1日(第4期) | 未定 |

2029年4月以降の法定利率は未定です。

法定利率の基準時が明確になった

変動制が導入されたことで「いつの時点の法定利率を適用すべきか」という問題が生じます。

改正民法では「利息が生じた時点の法定利率」を適用すると明確に定められました。

(法定利率)

第404条 利息を生ずべき債権について別段の意思表示がないときは、その利率は、その利息が生じた最初の時点における法定利率による。

※引用:e-GOV法令検索「民法」

たとえば、お金を借りて滞納した場合の遅延損害金は「借りた時」の法定利率が適用されます。

返済の途中で法定利率が変わったとしても、最初に適用された法定利率のまま計算を続けていきます。

中間利息控除(ライプニッツ係数) も下がった

以前より中間利息控除(ちゅうかんりそくこうじょ)を計算する際にも法定利率が適用されていましたが、法定利息が下がったことで損害賠償金の金額に影響が出ます。

用語集交通事故などの損害賠償において被害者の逸失利益(いっしつりえき)を算出する際に、将来発生するであろう利息を差し引くことです。

用語集将来得られるはずだった収入のこと。交通事故に遭い後遺障害等級が認定され収入が減った場合に、損害賠償として相手に請求することができます。

※参考記事:交通事故慰謝料ガイド「逸失利益とは?交通事故で損害賠償をもらえる条件と計算のしかた」

逸失利益は、将来受け取るはずのお金を先に受け取るため、利息分をあらかじめ減額して計算します。

その際に使われる係数(ライプニッツ係数)も、法定利率と密接に連動しています。

法定利率が3%に下がった(=ライプニッツ係数が上がった)ということは、交通事故の被害者が受け取れる損害賠償金が増額することにつながるのです。

| ライプニッツ係数 | 逸失利益の額 | |

|---|---|---|

| 法定利息5%の場合 | 12.462 | 6,231万1,000円 |

| 法定利息3%の場合 | 14.877 | 7,438万5,000円 |

- 基礎収入:500万円

- 就労可能年数:20年

- 労働能力喪失率:100%

※概算のため必ずこの金額になるわけではありません。

逸失利益の計算方法は複雑なので、交通事故に遭ってお悩みの方は弁護士に相談するとよいでしょう。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも