「借金が100万円になってしまった…」

「任意整理したら月々の返済はいくらになるのかな?」

借金が100万円を超えてしまうと、返済できるのか不安になりますよね。しかし、一人で悩まないでください。解決の道はあります。

債務整理の中でも、多くの方が選んでいる「任意整理」を行えば、生活を大きく壊すことなく借金問題を解決できるでしょう。

実際に借金100万円を当事務所で任意整理された方は、月々の返済額が平均40%程度減額されています。

任意整理前 3万3,000円

→ 1万7,500円(47%減額)

任意整理前 4万円

→ 2万3,100円(42.2%減額)

*総債務額100万円の方の減額例。必ずこの金額になるわけではありません。

この記事では、100万円の借金を任意整理した後の具体的な返済額や、あなたの生活がどう変わるのかなどを解説します。

借金問題にお悩みの方は、ぜひ弁護士法人・響へご相談ください。経験豊富な弁護士が、あなたの問題に適切な解決方法をご提案します。

ご相談は24時間365日受け付けているので、まずはお気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

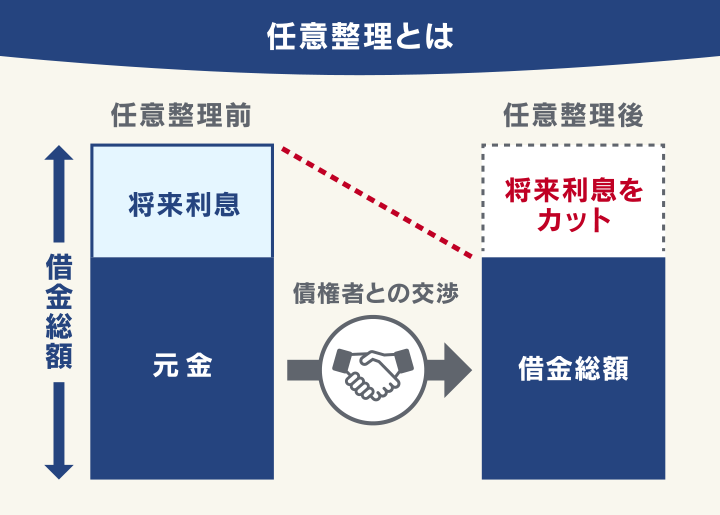

借金100万円を任意整理すると月々の返済額は約1.6万円

借金元金100万円を任意整理すると、月々の返済額は1万6,000円程度まで減額できる可能性が高いです。

なぜこれほど減るのかといえば、任意整理は「将来利息をカット」するためです。

つまり今まで利息として払っていた金額は、返済する必要がなくなるのです。

そして、利息のなくなった残債を3~5年程度の分割で返済していくことになるので、月々の返済額を減らせるのです。

※すでに発生している利息などはカットできません。

100万円 ÷ 60回(5年)分割 = 16,666円

※概算なので減額効果を保証するものではありません。

※実際には元金+遅延損害金の返済を求められるケースもあります。

【比較】自力返済vs任意整理の返済額の違い

100万円の借金は「頑張れば自力で返せるかな…?」と考えている方も多いでしょう。

しかし消費者金融などから借金している場合は、年15%程度の利息がつくため、利息も少なくありません。

どのくらいの利息がつくのか、任意整理をした場合はいくら減額できるのかを比較してみました。

| 自力返済の場合* | 任意整理をした場合 | ||

|---|---|---|---|

| 3年 | 5年 | ||

| 月々の 返済額 |

約3万4,000円 | 約2万4,000円 | 約1万6,600円 |

| 利息 | 約25万円 | 約43万円 | 0円 |

| 返済総額 | 約125万円 | 約143万円 | 約100万円 |

*年利15%・元利均等払いとして計算 ※概算のため金額を保証するものではありません。

このように100万円の借金を任意整理をすると、元々3年払いだった返済は5年払いに変更して、月々の返済を約1万6,000円減額することが可能です。

また元々5年払いだった場合は、利息総額を約43万円カットすることが可能です。

では月々の返済額は、どのくらい減るのでしょうか。

当事務所で100万円の借金を任意整理した方の、実際の減額例を紹介します。

| 債権者数 | 任意整理前 | 任意整理後 | 減額率 |

|---|---|---|---|

| 1社 | 6万円 | 2万3,000円 | -61.7% |

| 3社 | 7万7,000円 | 3万800円 | -60% |

| 1社 | 3万2,000円 | 1万3,000円 | -59.4% |

| 2社 | 3万3,000円 | 1万7,500円 | -47% |

| 2社 | 3万円 | 1万6,600円 | -44.7% |

| 2社 | 4万円 | 2万3,100円 | -42.2% |

*総債務額100万円の方の減額例。債権者の対応によってはこの通りの減額にならない場合があります。またすでに発生している遅延損害金が加算される場合もあります。

このように、当事務所では月々の返済額は平均40%程度の減額が実現しています。

※減額率が40%以下になってしまう場合もあります。

実際の減額幅を詳しく知りたい方は、弁護士にご相談ください。

※債権者の対応によってはこの通りの減額にならない場合があります。またすでに発生している遅延損害金が加算される場合もあります。

任意整理の3つのメリット

任意整理には、大きく3つのメリットがあります。

- 督促をすぐにストップできる

- 将来利息をカット

- 持ち家や車を残せる

それぞれについて、詳しく解説していきます。

督促をすぐにストップできる

弁護士に任意整理を依頼すると、債権者に「受任通知」を送ることで、返済や督促が一時的にストップします。

受任通知については、下記記事で詳しく解説しています。

貸金業者などからの連絡が止まるので、返済のプレッシャーから解放されて、穏やかな気持ちを取り戻せるのです。

将来利息をカット

今後払うはずだった利息をほぼ全額カットできます。そのため毎月の返済額が減り、確実に元金が減っていきます。

完済のゴールが見えるので、先の見えない不安から解放されるのです。

持ち家や車を残せる

任意整理は解決した借金を選択できるので、住宅ローンや自動車ローンなどを整理対象から外すことができます。

自己破産を行うと持ち家や車などの財産を失うことになりますが、任意整理ならそのリスクを回避できるのです。

知っておくべきデメリットと対処法

任意整理には、メリットだけでなくいくつかのデメリットもあります。

あとで「こんなはずじゃなかった」と後悔しないように、あらかじめしっかり理解してください。

しかし対処法や前向きな考え方もあるので、あわせて知っておくといいでしょう。

ブラックリストに載る

任意整理を行うと、信用情報機関に事故情報が登録(いわゆるブラックリストに載る)されます。

ブラックリストに載っている期間(完済してから5年程度)は、クレジットカードの利用やローンなどの新規契約はできません。

以下のような代替サービスを利用することで、不便を感じることは少ないでしょう。

- デビットカード

- プリペイドカード

- QRコード決済

- 後払いサービス

ブラックリストについては、下記記事で詳しく解説しています。

元金は減らない

任意整理は、3~5年程度の返済が続きます。自己破産のように借金が全額なくなるわけではありません。

自己破産は裁判所を介するので、持ち家がなくなったり、家族にバレるなどリスクが高い方法です。

任意整理は家族にバレずに行うことも可能なので、ハードルが低い方法と考えましょう。

保証人に影響が出る

保証人を設定している借金を任意整理すると、保証人に請求がいってしまうので注意が必要です。

任意整理は整理する借金を選択できるので、保証人を設定している借金を対象から外すことで影響を回避できます。保証人に借金したことがバレることもありません。

債務整理の保証人への影響については、下記記事で詳しく解説しています。

個人での交渉では和解が難しい

任意整理は一般の方が行うことも可能ですが、成功する確率は低いでしょう。

「個人との交渉には応じない」という業者や、不利な条件を突きつけられる可能性が多いといえます。

また個人で交渉すると、督促・返済が止まりません。

任意整理は、弁護士に依頼することで成功する可能性が高まります。

法律の専門家である弁護士が介入することで、業者も交渉のテーブルにつき、適切な減額に応じてくれるのです。

また、弁護士が介入した時点で督促・返済を止めることが法律で定められています。

【事例】借金約100万円を任意整理した方の体験談

約100万円の借金を、実際に弁護士法人・響で任意整理して解決した方の事例を紹介します。

返済できなかった100万円の借金を半分以下に減額

| 借金総額 | 約100万円 → 任意整理で約40万円に減額 |

|---|---|

| 月々の返済額 | 約5万円 → 任意整理で約2万円に減額 |

| 【債務整理の経緯と感想】 |

消費者金融から借金をしており、毎月どうやって返済していこうかということで頭がいっぱいでした。

当時はアルバイト生活をしていたため、いくらがんばっても一向に返済のめどが立たず、生活が苦しくなる前に弁護士に相談しようと思いました。

借金が100万円と少額だったので、弁護士が対応してくれるか不安でしたが、自分と同じような状況で手続きをする人が多いと教えてくれたので、ホッとしました。

そして任意整理で、月々の返済額を5万円から2万円に減らすことができました。

今は生活費を確保しながら、借金の返済をできるようになっています。

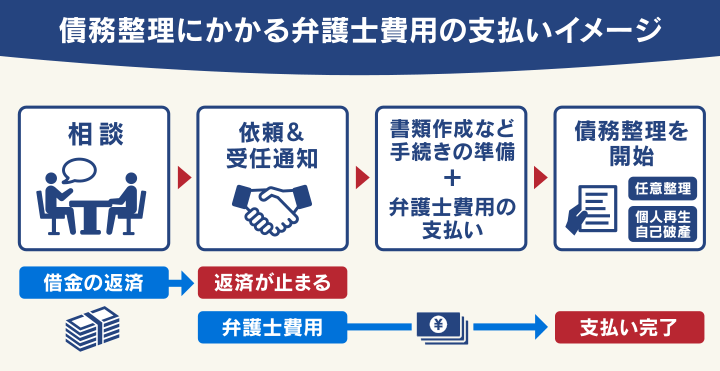

任意整理にかかる費用の目安

任意整理の費用は、借入先1社あたり、5〜15万円程度が相場といわれています。

任意整理は裁判所を介さないため、必要なのは弁護士費用のみです。

弁護士法人・響の任意整理費用は、次のとおりです。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

+追加着手金* *任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

当事務所の弁護士費用は、6回~10回の分割払いも可能(分割手数料は無料)です。すぐに費用をご用意できない場合でもご依頼いただけます。

費用について心配な場合でも、まずは無料相談でお気軽にご相談ください。初回ご相談時に、詳しいお見積りをご提示します。

任意整理の費用については、下記記事で詳しく解説しています。

任意整理のご相談は弁護士法人・響へ

「100万円の借金が返済できない…」「家族に内緒にしておきたい…」借金が100万円になると、不安も大きいと思います。

そんな時は、まず弁護士法人・響にご相談ください。

借金や収入の状況をお伺いしたうえで、任意整理をはじめとするさまざまな解決方法をご提案します。

借金の原因がギャンブルや投資の失敗などでも、大丈夫です。借金したことを責めるようなことはしませんので、どうぞ安心してご連絡ください。

ご相談は24時間365日受付け、何度でも無料です。

弁護士法人・響については、下記記事をご参照ください。

任意整理に関するよくある疑問

任意整理に関するよくある疑問と回答を紹介します。

Q 家族や会社にバレずにできる?

周囲に知られずに、任意整理を完了させることは十分に可能です。

任意整理は自己破産や個人再生とは異なり、裁判所を通さない「私的な交渉」です。そのため、官報(国の広報紙)に名前が載ることはありません。

弁護士法人・響では、ご家族や職場に知られないよう以下の配慮を徹底しています。

- 連絡先の指定:弁護士からの連絡は、ご本人の携帯電話や個人メールのみに行います。

- 郵送物の配慮:封筒を個人名義にしたり、郵便局留めにするなどの対応が可能です。

- 督促の停止:介入後すぐに受任通知を送付するため、業者から自宅に連絡がくるリスクを回避できます。

債務整理が家族にバレるかについては、下記記事で詳しく解説しています。

Q 自動車ローンが残っていても車は残せる?

整理する対象を選べば、車を残すことは可能です。

例えば、消費者金融3社は任意整理し、自動車ローンだけは今まで通り返済を続けるという選択ができます。そうすれば、ローン会社に知られることもなく、車が引き揚げられる心配もありません。

ただし、自動車ローンを任意整理の対象に含めてしまうと、所有権留保(ローン完済まで車の所有権がローン会社にある状態)により、車は回収されてしまうので注意が必要です。

債務整理の車への影響については、下記記事で詳しく解説しています。

Q 任意整理を断られることはある?

任意整理は「3〜5年かけて返済していく」という合意を得る方法です。

そのため無職・無収入、援助してくれる親族もいないという場合は、業者側が首を縦に振らない(断られる)ことがあります。

パートやアルバイトであっても継続的な収入があり、家計の見直しなどで返済が可能であればほとんどのケースで交渉は成立します。

任意整理を断られるケースについては、下記記事で詳しく解説しています。

任意整理が難しい場合は?2つの解決策

収入に対して借金額が大きすぎる場合など、任意整理では解決できない場合は、他の手続きも検討しましょう。

債務整理には任意整理以外にも「個人再生」「自己破産」といった方法があります。

| 借金減額の幅 | 財産への影響 | |

|---|---|---|

| 個人再生 | 80~90%程度に減額* | 自宅を残せる特例あり |

| 自己破産 | ほぼ全額免除 | 一定以上の財産は処分 |

*最低弁済額は100万円

- 個人再生とは

-

裁判所を通じて、借金を80~90%程度まで減額してもらう手続きです。

しかし最低弁済額は100万円なので、100万円の借金では利用できません。

個人再生については、下記記事で詳しく解説しています。

あわせて読みたい個人再生とは?仕組みや利用条件、メリットや自己破産との違いも解説! - 自己破産とは

-

裁判所から「免責許可」を得ることで、借金の支払い義務をすべて無くしてもらう手続きです。

※税金や社会保険料などの「非免責債権」は免責になりません。100万円の借金は全額返済免除になります。

ただし、一定以上の価値がある財産(持ち家や高価な車など)は裁判所に処分・回収されます。生活に必要な家財道具や、99万円以下の現金などは手元に残せます。

自己破産については、下記記事で詳しく解説しています。

あわせて読みたい自己破産とは?デメリットや条件を弁護士が解説【当事務所での解決実例あり】非免責債権については、下記記事で詳しく解説しています。

あわせて読みたい非免責債権とは?自己破産で免責されない債務の具体例や払えないときの対処法

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ