- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「債務整理をすると車が回収される?」

「借金を解決したいけど車は残したい…」

債務整理の種類や方法によって、車を残せるかどうかは決まります。

債務整理には、おもに任意整理・個人再生・自己破産があり、それぞれ車の扱いが異なります。

たとえば、任意整理では、自動車ローンを整理対象から外すことで車を手元に残せる可能性があります。

また、個人再生や自己破産でも、条件によっては車を維持できるケースもあります。

大切なのは、あなたに合った借金解決方法を選択することです。

弁護士法人・響は相談は何度でも無料ですので、よろしければあなたの状況をお聞かせいただけないでしょうか。

実際に車を残せるのか、どのような解決方法が合っているのかについて、お伝えさせていただきます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

車を残せるかは債務整理の種類と所有権留保の有無による

債務整理すると、現在使っている車は回収される可能性があります。

債務整理には任意整理、個人再生、自己破産の3つの種類があり、それぞれ状況や対処法によって車を回収されないケースもあります。

債務整理ごとの回収されるケース・回収されないケースは、次の通りです。

| 車を回収されるケース | 車を回収されないケース | |

|---|---|---|

| 任意整理 | ・自動車ローン返済中で所有権留保あり | ・自動車ローンを任意整理の対象から外す ・自動車ローン返済中だが所有権留保なし ・自動車ローンを完済 |

| 個人再生 | ・自動車ローン返済中で所有権留保あり | ・自動車ローン返済中だが所有権留保なし ・自動車ローン会社と別除権協定を結ぶ ・自動車ローンを完済済み |

| 自己破産 | ・原則として回収される | ・車の価値が20万円以下 |

以下でそれぞれの債務整理の方法ごとに、詳しく解説します。

債務整理については、以下の記事で詳しく解説しています。

任意整理による車への影響

任意整理をした場合の車への影響は、自動車ローンの返済状況によって次のように異なります。

- 自動車ローン返済中:車は回収される

- 自動車ローン返済中だが所有権留保がない場合:車は回収されない

- 自動車ローンを完済:車は回収されない

また自動車ローンを返済中でも、任意整理の対象から外すことで車の回収を回避することができます。

以下で詳しく解説します。

用語集

用語集債権者と返済について直接交渉し、おもに将来利息をカットしてもらい3〜5年程度で返済する解決方法です。

任意整理については、以下の記事で詳しく解説しています。

所有権留保のある自動車ローンを任意整理すると車を失う

返済中の自動車ローン(オートローン)を任意整理すると、原則として車を引き上げられてしまいます。

自動車をローンで購入すると、返済期間中は自動車ディーラーや信販会社が車の所有者となり、ローンの担保にしています。

これを「所有権留保」といい、車の購入者が返済を滞った場合は、所有者である自動車ディーラーや信販会社が車を引き上げる権利を有しているのです。

〈信販会社の規約の例〉

第5条 所有権留保

保証委託契約が成立した時に販売店等から会社に移転し、私の会社に対する保証委託契約上の債務が消滅するまで会社に留保されるものとします

〈信販会社の規約の例〉

第6条(商品等の引取り及び評価充当)

(1)申込者が期限の利益を喪失したときは、会社は留保した所有権に基づき商品等を引取ることができるものとします。

引用:オリコ「ローン約款」

〈所有権留保のある自動車ローンの例〉

- ディーラーローン:トヨタファイナンス・日産フィナンシャルサービス・マツダクレジット など

- 信販ローン:ジャックス・オリコ・アプラス など

- 自社ローン:中古車販売店が独自に提供するローン

なお所有権留保条項のない自動車ローンの場合は、任意整理をしても車は引き上げられません。おもに銀行などの自動車ローンには、所有権留保がついていません。

〈所有権留保のない自動車ローンの例〉

- 銀行・信用金庫のオートローン、マイカーローン

- JAバンクオートローン

- 保険会社のマイカーローン など

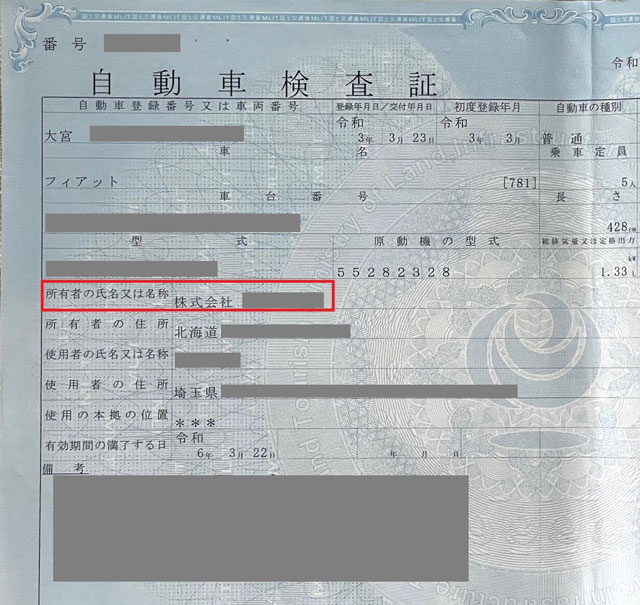

ご自身の車に所有権留保がついているかは、車検証などで確認してみましょう。

車検証の「所有者の氏名又は名称」の欄が自動車ディーラーや信販会社の名義になっている場合は、所有権留保となっています。

〈車検証における所有権留保の記載例〉

なお所有権留保となっていても、自動車ローンが完済している場合は車は引き上げられません。

この場合は、自動車ディーラーや信販会社で「所有権解除手続き」を行い、所有権を自分名義に変更する必要があります。

車を失わずに任意整理する方法

任意整理では、複数の借金がある場合に、整理対象とする債権者を選ぶことができます。

そのため、自動車ローンを任意整理の対象から外すことで、車の回収を回避できます。

自動車ローン以外の借金を任意整理して、自動車ローンは従来どおり返済を続けることで、車を残すことができるのです。

どうしても車が必要な場合には有効な方法ですが、自動車ローンの返済は続くため、借金問題が根本的に解決できるかは、あらかじめ充分に検討したうえで実行しましょう。

個人再生による車への影響

個人再生をした場合の車への影響は、自動車ローンの返済状況によって次のように異なります。

- 自動車ローン返済中:車は回収される

- 自動車ローン返済中だが所有権留保がない場合:車は回収されない

- 自動車ローンを完済済:車は回収されない

個人再生は、特定の債権者を対象から外すことはできません。そのため自動車ローン返済中で所有権留保がある場合は、原則として車の回収を回避することはできません。

しかしその場合でも債権者と「別除権協定」を結ぶことで、車を残せる可能性もあります。

以下で詳しく解説します。

用語集裁判所を介して借金総額5分の1~10分の1程度に減額してもらい、原則3年間(最長5年)で返済する方法です。

個人再生については、以下の記事で詳しく解説しています。

ローンが残っていると車は残せない可能性が高い

個人再生の場合も、自動車ローン返済中の場合は、前述した所有権留保条項によって車を引き上げられてしまいます。

車の所有権を持っている自動車ディーラーや信販会社が、車を回収してしまうのです。

所有権留保条項のない自動車ローンの場合は、個人再生をしても車は引き上げられません。おもに銀行・信用金庫の自動車ローンには、所有権留保がついていません。

なお個人再生は、任意整理のように特定の債権者を対象から外すことはできません。

個人再生は裁判所を介した手続きであり、すべての債権者を平等に扱うと法律(民事再生法)で定められているからです。

(再生計画による権利の変更)

第155条 再生計画による権利の変更の内容は、再生債権者の間では平等でなければならない。ただし、不利益を受ける再生債権者の同意がある場合又は少額の再生債権若しくは第八十四条第二項に掲げる請求権について別段の定めをし、その他これらの者の間に差を設けても衡平を害しない場合は、この限りでない。

※引用:e-GOV「民事再生法」

個人再生と車の関係については、以下の記事で詳しく解説しています。

別除権協定によって残せることもある

所有権留保のついている自動車ローンを返済中でも、例外的に「別除権協定」によって車を残せる場合があります。

別除権協定とは、債権者から「別除権」を行使しないという合意をとり、車が回収されることを回避する方法です。

用語集特定の財産をほかの債権者に優先して、個別に債権を取り立てすることができたり、回収や弁済を受けたりすることができる権利のことを言います

債権者と別除権協定を結ぶことができれば、従来どおり自動車ローンの返済を続けることになります。

別除権協定を結ぶには、以下の条件が必要になります。

●別除権を有する債権者との合意

返済方法や返済期間や利息などについて、債権者と取り決めします。相手との交渉になるため、必ずしも合意になるわけではありません。

●裁判所の許可

別除権協定を結ぶためには裁判所の許可が必要です。別除権協定が認められるのは、車を残す必要性が極めて高い場合(生計を立てるための仕事に必要不可欠など)に限定されます。

実際に別除権協定が認められるのは、タクシー運転手や配送事業者など、事業上車が不可欠だと客観的に認められる場合に限られます。

通勤に使用するといった理由では、別除権協定は認められないでしょう。

別除権については、以下の記事で詳しく解説しています。

自動車ローンを完済していても注意点がある

すでに自動車ローンを完済している場合は、車を強制的に回収されることはありません。

しかしその場合でも、次のような注意点があります。

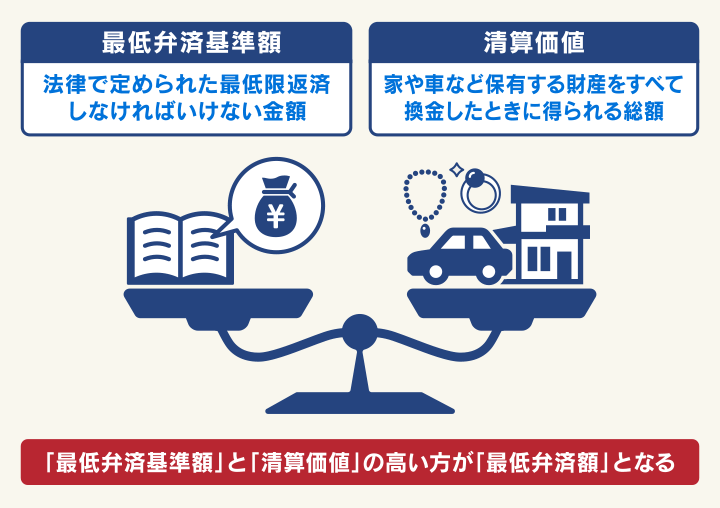

- ●車の価値が高い場合は返済額が増える

- 個人再生には、最低弁済基準額(最低限返済する金額の基準)と、清算価値(財産を売却した総額)の多いほうが最低弁済額(実際に返済する最低金額)となる「清算価値保障の原則」があります。

この原則により、残したい車の価値が高い場合は、個人再生後に返済する金額が多くなってしまうことがあるのです。

例えば、

- 借金額500万円

- 最低弁済基準額:100万円(債務額の1/5)

- 自動車の清算価値:200万円

の場合は、100万円<200万円なので、個人再生後の最低弁済額は200万円となります。

なお車の価値が20万円以下の場合は、清算価値に計上しません。

清算価値保障原則については、以下の記事で詳しく解説しています。

- ●個人再生の前に自動車ローンのみを返済することは違法

- 個人再生の手続き中に自動車ローンだけを優先して返済してしまうと、個人再生が失敗する可能性があります。

個人再生においては 債権者平等の原則というルールがあるため、特定の借金だけを優先して返済することは「偏頗弁済(へんぱべんさい」)という違法行為になってしまいます。

偏頗弁済をすると、次のようなリスクがあります。

- 個人再生後の返済額が上乗せになる可能性がある

- 再生計画案が不認可になる可能性がある

偏波弁済については、以下の記事で詳しく解説しています。

自己破産による車への影響

自己破産をした場合は、自動車ローンを完済していても原則として車は回収されてしまいます。

しかし車の価値が20万円以下の場合に限り、回収はされません。

以下で詳しく解説します。

用語集裁判所を介して一部の債務を除き、すべての借金の支払い義務を免除(免責)してもらう解決方法です。

自己破産については、以下の記事で詳しく解説しています。

自己破産は基本的に車を回収・処分される

自己破産は借金に苦しむ債務者だけではなく、お金を貸している債権者の権利も保護しています。

そのため、破産申立人の車はお金に換えられる換価財産として回収・換価され、債権者に分配されてしまいます。

ただし、車がないと日常生活に著しく支障が出る場合は、裁判所に「自由財産の拡張」が認められて、回収されない場合があります。

〈自由財産の拡張が認められるケース〉

- 仕事のために不可欠

- 高齢のため生活に必要

- 身体に障がいがあり移動のために必要

- 親の介護に必要

- 病気の治療や通院に必要 など

自己破産後も車を残せる方法については、以下の記事で詳しく解説しています。

車の価値が20万円以下なら回収されない

換価財産は処分されるのが原則ですが、換価処分をする財産は一定の基準に基づいて行われます。

車のような財産は時価20万円が基準額とされているため、評価額が20万円以下の車は回収されずに残すことができます。

基準額は全国の多くの地方裁判所で適用されていますが、管轄の裁判所が定める規定によるので、わからない場合は裁判所や弁護士に相談してみましょう。

債務整理後に車を利用する5つの方法

債務整理をすると信用情報機関に事故情報が登録(ブラックリストに載る)されるので、一定期間は、自動車ローンの新規契約はできません。

債務整理後に車を利用するためには、次の5つの方法が考えられます。

- レンタカーやカーリースを利用する

- 現金で中古車を一括購入する

- 家族名義でローンを組む

- 自社ローンを組める会社を選ぶ

- 債務整理をしたローン会社を選ばない

レンタカーを利用する

日常的に車を使わない場合は、レンタカーで対応しましょう。

レンタカーを借りるには、免許証の提示のみで審査が不要なことが一般的です。

なお、手軽に車を利用できる「カーシェア」や「カーリース」などのサービスは、申込時に審査があります。

またカーシェアは決済がクレジットカードのみの場合も多く、債務整理後に利用することは難しいでしょう。

〈サービス利用時の審査の有無〉

- レンタカー:審査はない

- カーシェア:審査があることが多い・クレジットカードが必要

- カーリース:審査がある

現金で一括購入する

現金で一括払いをすれば、車を買うことができます。

信用情報はローン契約時に信販会社が参照するもので、現金一括購入の場合は自動車販売会社との直接契約になるため、信用情報は参照されません。

新車で購入するのは難しくても、手頃な価格の中古車であれば、債務整理をした後でも購入することは可能でしょう。

家族名義でローンを組む

債務整理をした本人の代わりに、家族名義でローンを組むことで車に乗ることができます。

ただし本人以外の名義が認められるのは同居家族や扶養家族などで、別居している家族の名義では契約できない場合もあります。

家族名義で購入した場合でも、本人が支払いをする場合は注意が必要です。

支払いを滞納すると、契約名義となっている家族が信販会社からの督促を受けることになります。

また一般的にローン返済中の車の所有権者は信販会社なので(所有権留保)、返済を滞納すると、引き上げられてしまう点にも注意しましょう。

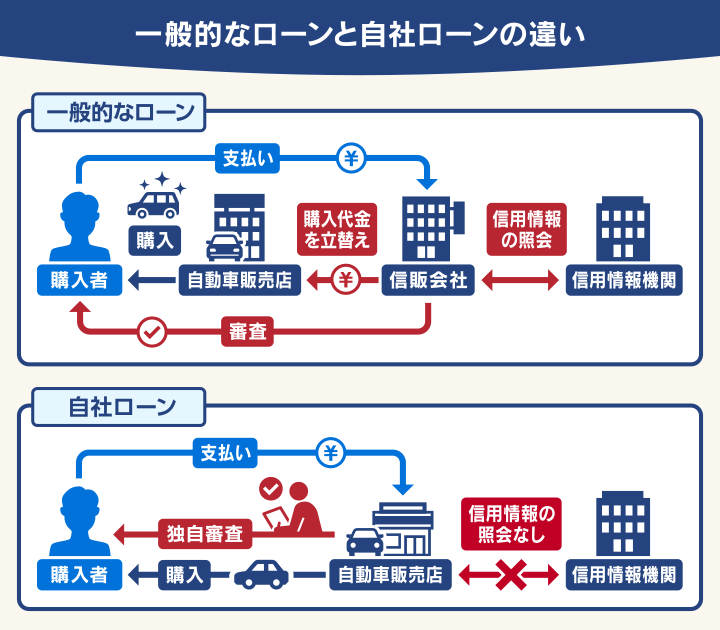

自社ローンを組める会社を選ぶ

債務整理をした後でも「自社ローン」を提供している自動車販売業者であれば、車のローン購入をできる可能性があります。

自動車販売店や中古車販売店では、信販会社を経由しないで独自の審査による「自社ローン」を提供している場合があります。

自動車販売店や中古車販売店は、信用情報機関に加盟していないため信用情報を照会しないので、ブラックリストに載っていても審査に通る可能性があるのです。

※独自の審査があるため必ず契約できるわけではありません。

自社ローンは一般的なローンとは異なり、次のような注意点があります。

- 車両価格に手数料や保証料などが上乗せされる

- 車両価格に上限がある

- 購入できるのは原則として中古車のみ*

- 所有権留保が設定されるため、支払いを滞納した場合は車を引きあげられる

*原則として新車ディーラーでは自社ローンは扱っていません。

自己破産後の自動車ローンについて詳しくは以下の記事をご参照ください。

【独自取材】ディーラーローンは債務整理後一定期間は契約できない

新車ディーラーで車を購入する場合は、メーカー系列の信販会社が提供する「オートローン(ディーラーローン)」を利用することになります。

ディーラーローンの契約時には、必ず信用情報機関へ照会されるため、債務整理によってブラックリストに載っていると契約できません。

当メディアでは、新車ディーラーに勤務ご経験のある方に独自取材を行いました。取材によると、信用情報に問題があると現在の年収が高くても契約が難しいという事実がわかりました。

新車を購入される6~7割のお客様が、ローンでのご契約になります。

この場合はメーカー系列のファイナンス会社とのご契約となるため、契約書をファイナンス会社に送って審査結果を待つことになります。

審査項目はおもに年収・勤続年数・車の金額(月々の支払額)・信用情報ですが、この中で一番重視されるのは信用情報といわれています。

パート勤務などで年収が少ない方でも、信用情報に問題がなければ契約は可能です。

しかし信用情報に問題がある方は、すぐに審査不通過の連絡がきます。たとえ大手企業にお勤めで高年収の方でも審査に通らないといえますね。

このような場合は、現金でお支払いいただくしか方法はありません。

(国産新車ディーラー・商用車ディーラーに勤務ご経験があるY様)

債務整理をしたローン会社を選ばない

信用情報機関の事故情報(ブラックリスト)は、一定期間が経過すると削除され、自動車ローンの新規契約ができるようになります。

ただし、一度債務整理をしたローン会社は、信用情報とは別に社内独自の顧客情報を保管しつづけている場合があります(いわゆる社内ブラック)。

債務整理をしたことのある会社が提供する(または保証会社になっている)自動車ローンは審査に通らない可能性があるので、他の金融機関や信販会社の自動車ローンを利用するようにしましょう。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ