- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

「スマホ契約のために名義を貸してほしいと言われた」「口座名義を貸すだけで報酬がもらえると聞いたけど危険なのかな…?」

友人に頼まれたり、簡単なアルバイトだと思って名義貸しをするべきか迷っていませんか。

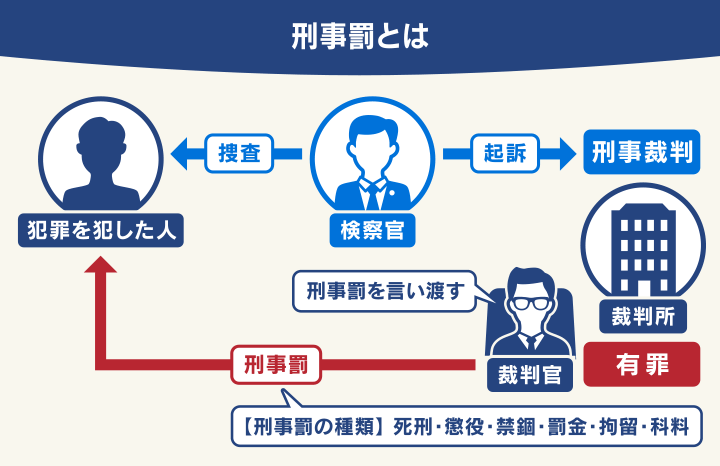

このような名義貸しは違法です。場合によっては犯罪に巻き込まれ、罰金や拘禁刑といった刑罰が科されることもあるので、関わるべきではありません。

この記事では、名義貸しが違法となるケースとそのリスク、さらにお金に困ったときの対処法について詳しく解説します。

「お金が欲しくて名義貸しをしようと考えている」「名義貸しで予期せぬ借金を負った」

といった状況であれば、一人で抱え込まずに、弁護士法人・響にご相談ください。

このような問題に関するご相談を24時間365日受け付けております。相談は何度でも無料なので、お気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

名義貸しとは?

「名義貸し」とは、その名のとおり「自身の名義(名前)を他人に貸す」 という行為です。

ご自身が契約者や当事者になる意思がないにもかかわらず、第三者が借金などの契約をする際に名義だけ使うことを承諾してしまうことです。

「借金の審査に通らないから名義だけ貸してほしい」「自分の代わりに携帯電話の契約をして」

などと友人や親族に頼まれ、軽い気持ちで名義を貸してしまうこともあるでしょう。

このような名義貸しは違法で、罰金や懲役などの法定刑を科される場合もあります。

つまり「貸すだけでも違法になる」ケースもあることを、覚えておきましょう。

借りる側に悪気はなくても、法律的には「契約者であるあなたがすべての責任を負う」ことになるため、極めてリスクの高い行為といえるのです。

名義貸しが違法になるケースと罰則を、以下で詳しく解説していきます。

名義貸しが違法になるケースと罰則を解説

名義貸しは、違法となるケースが多い行為です。

「友人に頼まれたから」「恋人が困っていたので代わりにお金を借りた」などと軽い気持ちで行ったとしても、犯罪になるケースもあるので注意してください。

特に金銭に関する名義貸しを行うと、内容によっては詐欺罪などに問われ、刑罰が科されるおそれがあります。

よくある名義貸しについて、違法性と罰則を弁護士が詳しく解説していきます。

携帯電話・スマホ契約時の名義貸し

友人などから「自分の代わりにスマホを契約して」と頼まれても、断るべきでしょう。

携帯電話やスマホを契約して、その端末を第三者に渡すことは「名義貸し」となり違法です。

また「SIMカードを買い取る」などと誘われて、ご自身名義のSIMカードを譲る行為も同様です。

次のような罪に問われ、罰則が科される場合があります。

- 罪名:携帯電話不正利用防止法違反(携帯電話不正利用防止法第20条)

- 法定刑:2年以下の拘禁刑もしくは300万円以下の罰金、または併科

SNSなどで見かける「携帯電話を契約するだけの簡単なアルバイト」「名義を貸すだけで高額報酬」といった投稿は、闇バイトの可能性があります。

このような名義貸しをした場合は、前述した罪に問われる場合があり大変危険です。

※参考:NTTドコモ「【注意喚起】携帯電話の新規契約等を促す「闇バイト」にご注意ください!」警視庁「携帯電話等を販売店からだまし取る行為は犯罪です!

拘禁刑とは

刑罰には「懲役(刑務作業あり)」「禁錮(刑務作業なし)」がありましたが、2025年6月に「拘禁刑(こうきんけい)」に一本化されました。

受刑者の特性に合わせて柔軟に更生プログラムを組めるよう、両者の壁が取り払われたのです。

銀行や消費者金融からの借入契約時の名義貸し

ご自身の名義を友人などに貸して、銀行や消費者金融からお金を借りる行為も違法です。

第三者の借金契約のために名義貸しをすると、次のような罪に問われるおそれがあります。

名義貸しをした人も、詐欺罪の共同正犯(共同して犯罪を実行した者)、または幇助犯(実行犯の手助けをした者)が成立する可能性があるのです。

また名義を借りた人も「詐欺罪」に該当するおそれがあります(刑法第246条)。

つまり、借金契約時の名義貸しは、借りた人も貸した人も犯罪になりうるのです。

詐欺罪は、罰金刑ではなく拘禁刑(刑務所に収容される刑)となるため、重大な犯罪といえます。

ブラックリストに載っていて借入れができない人から「自分の代わりに借金の契約してほしい」などと頼まれても、断る勇気を持ってください。

ブラックリストについて詳しく知りたい方は、下記もご覧ください。

銀行口座の名義貸し

「自分の代わりに銀行口座を作ってほしい」などと頼まれても、応じないでください。

次のようなケースは違法となります。

- 第三者の口座開設のために名義を貸す

- 自身の口座を第三者に利用させる

- 自身のキャッシュカードを第三者に渡す

- 使っていない口座を第三者に売る

SNSなどで「使用していない口座を高額買取り」「口座を作るだけで高額謝礼」などと募集をしているケースもあります。

このような誘いに乗ってご自身の口座を貸したり売ったりすると、次のような罪に問われるおそれがあります。

- 罪名:

犯罪収益移転防止法違反(犯罪収益移転防止法第28条)

詐欺罪(刑法第246条)

詐欺罪の幇助犯(刑法第62条) - 法定刑:

犯罪収益移転防止法違反:1年以下の拘禁刑もしくは100万円以下の罰金

詐欺罪:10年以下の拘禁刑

幇助犯:5年以下の拘禁刑

「犯罪収益移転防止法」とは、マネーロンダリングや振り込め詐欺などの犯罪によって得た利益の移動を規制するための法律です。

口座を売買すると、法律違反となり、売った側・買った側ともに罰せられるおそれがあります。

口座凍結については下記記事で詳しく解説しています。

不正利用をすると取引を利用制限される

自身の口座を第三者に使わせること自体が、銀行との契約に違反します。

11.譲渡・質入等の禁止

1)この預金、預金契約上の地位その他この取引に係るいっさいの権利および通帳は、譲渡、質入れその他第三者の権利を設定すること、または第三者に利用させることはできません。

※引用:みずほ銀行「みずほ普通預金規定」

不正利用と認識されると、銀行から取引を制限される場合があります。

| 利用停止 | 強制解約等 |

|---|---|

| 158,105口座 | 68,554口座 |

※引用:全国銀行協会「口座不正利用に関するアンケート結果」2025年12月末時点(2025年4~1月の集計)

口座が犯罪に使われるとほかの銀行も口座凍結になる

名義貸しをした口座が犯罪など不正行為に使われると、その口座は凍結される場合があります。

口座凍結になると、出金・送金・公共料金の引き落としなどができません。

また該当する口座だけでなく、他の金融機関や貸金業者の口座も凍結される恐れがあります。

これは、振り込め詐欺救済法に基づき、詐欺によって振り込まれたお金を動かせないようにする措置です。

犯罪に利用された口座は情報共有される

2024年9月24日から、大手貸金業者(消費者金融)と銀行間で犯罪に使用された口座の情報を共有する取り組みを始めています。

この情報によって、協力銀行は必要に応じて口座凍結などを行います。

※参考:金融リテラシー向上コンソーシアム「金融詐欺被害の防止に向けた新たな取り組みについて」

このように口座の名義貸しをすることで、ご自身の口座がすべて使えなくなるリスクがあるのです。

口座凍結の期間やタイミングについては、下記記事で詳しく解説しています。

自動車ローンの名義貸し

「自動車ローンが組めないので代わりに契約してほしい」と頼まれて、代わりにローンを組んであげる行為も重大な違反です。

自動車ローンは、銀行や信販会社が契約者本人を審査して融資を行っています。

最初から「別の人が使う」つもりで契約した場合、信販会社を騙して融資を引き出したことになり、契約違反どころか「詐欺罪」に問われる可能性すらあるのです。

- 罪名:詐欺罪(刑法第246条)

- 法定刑:10年以下の拘禁刑

また多くの自動車ローンでは、完済するまで車の所有権がローン会社にある「所有権留保」という仕組みになっています。

それを勝手に第三者に使わせることは、他人の財産を勝手に処分する行為とみなされ「横領罪」に問われるおそれもあるのです。

- 罪名:横領罪(刑法第252条)

- 法定刑:5年以下の拘禁刑

犯罪目的の名義貸し

最初から犯罪を目的とした名義貸しや預金口座の売買を行うと、重い刑事罰を科される可能性があります。

名義を貸した側、借りた側ともに、次のような罪に問われます。

- 罪名:

犯罪収益移転防止法違反(犯罪収益移転防止法第28条)

詐欺罪(刑法246条) - 法定刑:

犯罪収益移転防止法違反:1年以下の拘禁刑もしくは100万円以下の罰金、または併科

詐欺罪:10年以下の拘禁刑

「犯罪収益移転防止法」とは、テロ資金の供与やマネーロンダリングといった犯罪に関わる資金の流れを規制するための法律です。

「自分には関係ない」と思っていても、売買した口座が犯罪に使われてしまうとこのような重い罪となるため、充分な注意が必要です。

賃貸住宅契約時の名義貸し

賃貸住宅を借りる際に、本来の入居者(賃借人)の代わりに契約することは違法です。

賃貸借契約では、契約者と異なる人物が住むことは無断転貸となり禁止されている(民法第612条)のです。

発覚すれば、契約解除や違約金を請求されるだけでなく、状況によっては次の罪に問われる可能性があります。

- 罪名:詐欺罪(刑法第246条)

- 法定刑:10年以下の拘禁刑

名義を貸した側が罪に問われるので、知人から「審査に通らないから代わりに契約してほしい」などと頼まれても、安易に名義貸しをしないでください。

ただし親や家族、従業員などが住む場合は該当しないケースもあります(後述します)。

債務整理の賃貸契約への影響については下記記事で詳しく解説しています。

親子間などは名義貸しに該当しない場合も

正当な理由があり、契約者以外が住むことを家主(大家さん)が承諾している場合は、名義貸しに該当しない場合もあります。

- 未成年の子どものために親が名義人になる

- 夫婦で住むために妻が名義人になる

- 従業員が住むために法人名で契約する

このようなケースでは、あらかじめ不動産会社や家主に伝えて承諾を得ましょう。

特定資格の名義貸し

事業を行うために必要な資格を、資格所有者が「名義だけ貸す」行為も違法です。

たとえば不動産業を営む場合は、宅地建物取引士の資格が必要*ですが、「有資格者がいないので名前だけ貸してほしい」などと頼まれるケースも多いようです。

*業務従事者5人につき1人以上の宅地建物取引士の設置が義務

- 医師

- 薬剤師

- 弁護士

- 税理士

- 建築士

- 宅地建物取引士

- 建築士・施工管理技士

- 社会福祉士・介護福祉士

- 運行管理者・整備管理者(タクシー事業者)など

それぞれの資格ごとに規約があり、罰則も存在します。

たとえば宅地建物取引士の名義貸しの場合は、次のような罰則があります。

- 免許取消処分(宅地建物取引業法第66条)

- 3年以下の拘禁刑もしくは300万円以下の罰金または併科(宅地建物取引業法第79条) など

一度でも名義貸しをしてしまうと、資格取り消しなどの処分になる場合もあるので、決して応じないでください。

会社役員への名義貸し

「名前だけでいいから会社の取締役になってほしい」などと頼まれるケースも多いようです。

会社役員になること自体が、罪に問われることはありません。

しかし会社役員には、いくつかの法的義務が課せられています。名義貸しによる「名ばかりの役員」であったとしても、それは同じです。

法的義務には「善管注意義務」「忠実義務」などがあります。

用語集

用語集名義を貸した後で、取締役としての監督業務を行わないと、上記の義務違反に問われる場合もあります。

また会社に損失を与えてしまえば、損害賠償責任を負う可能性もあります。

名義貸しを行うリスクとは

ここまで解説したように、名義貸しは違法となるケースも多く、場合によっては刑事罰を科せられる可能性があります。

名義貸しのリスクを改めて整理してみましょう。

- 犯罪に巻き込まれて刑事罰を受ける

- 損害賠償を請求される

- 借金の返済義務を負う

以下で詳しく解説します。

犯罪に巻き込まれて刑事罰を受ける

名義貸しをすることで、以下のようなリスクを負う可能性があります。

- 名義貸しをした口座が犯罪による資金移動等に使われる

- 詐欺に加担したことになり、その責任を問われる

このような場合は、刑事罰が科される可能性も考えておくべきでしょう。

名義貸しをすることで、予期せず犯罪に加担してしまう可能性もあります。

もし犯罪に巻き込まれたら、放置しないで次の窓口に相談してください。

- 警察相談専用電話

電話番号:#9110 - 国民生活センター 消費者ホットライン

電話番号:188

損害賠償金を請求される

貸した名義で行われた行為によって第三者が損害を受けた場合、被害者は名義人であるあなたに損害賠償金を求めてきます。

「自分は名義を貸しただけで、なにもしていない」と主張しても、残念ながら認められないでしょう。

特に契約書などに捺印している場合は、あなたは全責任を負う「当事者」となるので、逃げることはできません。

損害賠償金を請求された場合は、当事者どうしで話し合って解決するか、弁護士などの法律の専門家に和解交渉を依頼することになります。

借金の返済義務を負う

消費者金融やローン契約のために名義貸しをした場合、返済義務を負うのは、実際に使った人ではなく「名義人」です。

名義を貸した相手が「必ず返す」と言っても、法的には何の意味もありません。相手が逃げてしまえば、利息を含めた全額があなたに請求されます。

「自身が借りたのではない」と主張しても、返済の義務を免れることはできないのです。

名義貸しはバレる?

「名前を貸すだけならバレないだろう」と思われがちですが、名義貸しはバレることが多いでしょう。

特にお金や公的文書が絡む契約や事件性の高いトラブルでは、バレる確率が高くなります。

バレるポイントやタイミングなどを、以下で紹介します。

返済の滞納

名義を貸した相手が返済を滞納すると、契約上の名義人であるあなたの元へ督促状が届きます。

数ヶ月に渡り滞納が続くと「全額一括請求される」「契約を強制解除される」などしてトラブルが顕在化するでしょう。

不審な取引

銀行口座へ短期間に不特定多数から入金があったり、ATMで不自然な引き出しが続くと、異常と判断し、口座が凍結される場合があります。

税務署の調査

事業用の名義を貸している場合は、あなたの所得としてカウントされるため、実収入と申告内容に大きな乖離が生じます。

税務調査が入れば、名義貸しの事実はすぐにバレてしまうでしょう。

警察の捜査

あなたが名義貸しをして契約した携帯電話や銀行口座が、振り込め詐欺や闇バイト、薬物取引などの犯罪に使用された場合、警察の捜査対象としてあなたの名前が真っ先に浮上します。

お金のために名義貸しを考えているなら

もし、名義貸しによって報酬を得ようとしているなら、どうか踏みとどまってください。

名義貸しで得られる数万円の報酬よりも、その後に負うリスクのほうが圧倒的に大きいからです。

生活が苦しいのであれば、犯罪のリスクを冒すのではなく、次のような公的支援に頼ってみましょう。

生活費を無利子で借りられる「生活福祉資金貸付制度」

各市区町村の社会福祉協議会が窓口となっている、さまざまな支援制度です。

低所得世帯や失業中の方を対象に、無利子または超低利で生活資金を貸し付けてくれます。

- 緊急小口資金:緊急かつ一時的に生計の維持が困難になった場合に、無利子で最大10万円の貸付けが受けられます。

- 総合支援資金:失業などで生活に困窮している場合に、生活再建までの間の費用を無利子で貸付けしてもらえます。

利用申請については、居住地区の社会福祉協議会に相談してください。

家賃を最大9ヶ月払ってもらえる「住居確保給付金」

家賃の支払いが厳しく、家を追い出されそうな場合は、この制度を利用してください。

自治体から家主へ直接家賃が支払われる(原則3ヶ月、最大9ヶ月)ため、住む場所を失う不安から解放され、落ち着いて生活の立て直しに専念できます。

※参考:厚生労働省「住居確保給付金」

利用申請については、居住地区の自立相談支援機関に相談してください。

収入がないなら「生活保護」

収入がないなど、生活を維持できない状況であれば、生活保護の申請もためらわないでください。

生活保護は、健康的な最低限の生活を保障する公的制度です。利用することは国民に等しく与えられた権利なので、遠慮する必要はありません。

利用申請については、居住地区の福祉事務所に相談してください。

※参考:厚生労働省「生活保護制度」

名義貸しでトラブルに巻き込まれた時の対処法

すでに「名義貸しをしてしまった…」「トラブルに巻き込まれている」という方は、どうすればいいでしょうか。

特に次のようなケースでは、できるだけ早く対処したほうがいいでしょう。

- 借金の返済義務を負ってしまった

- 詐欺に遭ってしまった

トラブルの対処法を、以下で紹介します。

借金の返済義務を負ってしまった

借金の契約のために名義貸しをした場合でも、返済義務は生じてしまいます。

望ましい解決方法は、名義を貸した相手(借金をした当人)に返済してもらうことです。

しかし相手が返済しない、連絡がつかないといった状況であれば、残念ながらご自身で返済するしかありません。

どうしても返済できない場合は、弁護士に相談して「債務整理」という方法で解決することができます。

債務整理は正当な借金問題解決方法で、次の3つがあります。

※個人再生の最低弁済額は100万円です。 そのため減額幅が80%未満の場合もあります。

弁護士に相談すると、これらの交渉や手続きのほとんどを任せることができます。

※名義貸しに対して厳しい対応をとる(和解交渉に応じないなど)債権者も存在します。

どうしても返済できない借金を抱えてしまったら、弁護士法人・響にご相談ください。

あなたに適した解決方法をご提案して、お困りごとの解決をお手伝いします。

ご相談は24時間・365日受付け、何度でも無料なのでお気軽にご連絡ください。

債務整理について詳しく知りたい方は、下記記事をご覧ください。

弁護士法人・響については、下記記事をご参照ください。

詐欺に遭ってしまった

「違法だとは知らなかった」としても、名義貸しをすると残念ながら法的責任や契約上の責任を完全に免れることはできません。

ただし「騙された」「犯罪に巻き込まれた可能性がある」という場合は、はやめに警察に相談してみましょう。

言葉巧みに名義貸しに誘導されてしまった、あるいは「名義を貸さないと大変なことになる」などと脅されて名義を貸してしまった場合、あなたは「被害者」でもあります。

ご自身の口座や名義が犯罪に使われた可能性があるなら、被害が広がる前に警察や消費生活センターへ相談してください。

もし犯罪に巻き込まれてしまい、あなた自身にも罪を科される恐れがある場合は、自ら警察へ出頭する(自首)ことで刑罰を軽減してもらえる可能性があります。

第42条

罪を犯した者が捜査機関に発覚する前に自首したときは、その刑を減軽することができる。

※引用:eGOV法令検索「刑法」

1人で出頭することが不安なら、弁護士に同行してもらうといいでしょう。

弁護士に同行してもらうことで、警察へ提出する書類作成のサポートや、不当な取り調べの防止、拘留からの釈放などが期待できます。

また手厚い弁護活動によって、不起訴処分による無罪や、執行猶予を獲得するために尽力してくれます。

弁護士法人・響でも、このような案件に対応可能です。犯罪に巻き込まれてお困りの場合は、お気軽にご相談ください。

名義貸しに関するよくある疑問

ここでは名義貸しに関する、よくある疑問と回答を紹介します。

Q.家族や恋人の場合も違法?

相手が大切な人であっても、法律の適用に例外はありません。

家族だからといって無断で名前を使えば「有印私文書偽造罪」などに問われる可能性もありますし、同意の上であっても、名義貸しの違法性は変わりません。

Q.相手に名義変更してもらえば良い?

名義変更ができれば解決の一つにはなりますが、多くの契約(特に借金や携帯契約)では、審査を伴うため簡単に認められません。

また、名義変更をするまでの間に発生したトラブルや負債については、依然としてあなたが責任を負い続けることになります。

「後で変更するから」という相手の言葉を鵜呑みにせず、現状をどう収束させるかを冷静に対処する必要があります。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも