「自己破産をすると、今使っているクレジットカードは使えなくなるの?」

「この先、カードがないままだと生活が成り立たない気がして不安……」

自己破産を検討する際、クレジットカードが使えなくなることに不安を感じる方は少なくありません。

結論からいうと、自己破産をするとお持ちのクレジットカードはすべて強制解約となります。

しかし、一定期間が経過すれば再びカードを契約できる可能性があります。

また、カードがない期間もほかの決済手段を活用すれば、日常生活に支障が出ることはほとんどありません。

「家族のカードはどうなる?」「いつかまた契約できるの?」など、自己破産の影響について一人で調べ続けるほど不安は膨らむものです。

弁護士法人・響では、あなたの状況に合わせた借金問題の解決方法をご提案します。

まずはお気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

自己破産するとクレジットカードは使えなくなる?

自己破産の手続きを進めると、所有しているクレジットカードはすべて強制解約となり、使えなくなります。

多くのクレジットカード会社の会員規約において、信用状況が悪化したと認められるときは、会員資格を取り消すといった内容が定められているためです。

続きを読む楽天カード

カード会員規約

第19条(カード利用の停止、会員資格取消し)

3.当社は、会員が次の各号のいずれかの事由に該当した又は当社が該当したと判断した場合、会員資格を取消すことができ、加盟店等に当該カードの無効を通知又は登録することがあります。

(中略)

(4)差押・破産・民事再生申立・取引停止処分があった場合等会員の信用状態が著しく悪化した場合。

※引用:楽天カード「楽天カード会員規約」より抜粋(2026年6月10日時点)

なお、利用残高がないクレジットカードであっても、自己破産によって信用情報機関に事故情報が登録される(いわゆるブラックリストに載った状態)と、強制解約の対象となります。

クレジットカード会社が定期的に行う審査(途上与信)の際に、事故情報が把握されるためです。

ここからは、カードが止まるタイミングや解約対象となるカード、失効する付帯サービスなど、具体的な影響を見ていきましょう。

【いつ強制解約になる?】弁護士からの受任通知を受領したとき

強制解約のタイミングは、弁護士から送付される「受任通知」をクレジットカード会社が受領したときです。

受任通知とは、債務整理の依頼を受けた弁護士が「代理人として手続きを進めること」を金融機関や貸金業者などの債権者に知らせる通知のことです。

クレジットカードの強制解約後は、カード会社より、カードに切り込みを入れて返還するよう請求されます。

債務整理の交渉を始めたあとで該当のクレジットカードを利用すると、トラブルの原因となる場合があるので、弁護士を通じて速やかに返還しましょう。

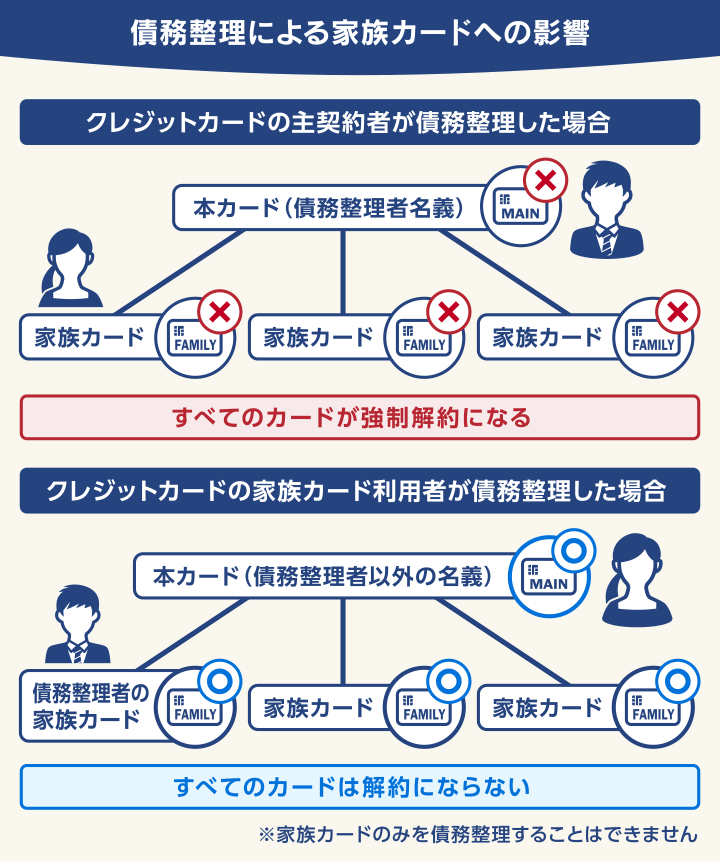

【どのカードが対象?】家族カードや利用残高のないカードも強制解約の対象

ご自身が主契約者(本会員)となっているクレジットカードであれば、ご自身のカードだけでなく、ご家族が使っている「家族カード」も強制解約の対象になります。

その際、利用残高のないカードであっても、例外なく解約されます。

一方で、家族カードの利用者(主契約者ではない)が自己破産した場合は、そのまま継続して家族カードを利用できます。

自己破産はあくまで個人の手続きであるため、家族の信用情報には影響しないのです。

たとえば、

- クレジットカード主契約者:夫

- 家族カード利用者:妻

というケースで妻が自己破産した場合、妻は継続して家族カードを利用できます。

また自己破産をした人とは別の家族が個別に契約しているクレジットカードも、そのまま継続して使うことができます。

【何を失う?】ポイントやマイル、ETCなどの付帯サービスも失効する

クレジットカードが強制解約されると、カードの付帯サービスも利用できなくなります。

たとえば、これまで貯めていたポイントやマイルも、解約と同時に失効してしまいます。

ポイントやマイルが貯まっている場合は、自己破産を申し立てる前に商品等と交換しておくとよいでしょう。

また、クレジットカードに紐づいているETCカードも原則利用できなくなります。

ETCカードが使えない状態で高速道路を走行すると、料金所のバーが開かず大変危険です。

ただし、クレジット機能なしのETCカードであれば利用できます。詳しくは後述します。

【支払い中のものはどうなる?】分割払い・リボ払い中の商品は回収されることも

クレジットカードが強制解約されると、返済が終わっていない商品は回収されるケースがあります。

クレジットカードの分割払いやリボ払いで購入した場合、返済が終わっていない商品の所有権はカード会社にあります(所有権留保)。

そのため、まだ支払いが残っているものは回収される可能性があるのです。

ただし、すべての商品が回収されるわけではありません。

- 回収される可能性が高いもの=高額なもの

-

- ブランド品

- 貴金属

- 家電製品など

- 手元に残せる可能性が高いもの=低額なもの

-

- 消耗品

- 日用品など

すでに手元に届いた商品の中で「これも回収されてしまうの?」と不安なものがあれば、弁護士へ相談し、アドバイスをもらうと安心です。

【注意点】銀行口座が凍結され、引き落としができなくなる場合も

銀行から借入れがある状態で自己破産をすると、銀行口座が1〜3ヶ月程度凍結される可能性があります。

銀行口座が凍結されると、入出金が一切できなくなるため、クレジットカードの利用代金の引き落としもできません。

なお、凍結されるのは借入れが残っている銀行の口座のみです。

借入れのない他の銀行口座であれば、通常どおり利用できます。

家族が個別に契約しているクレジットカードでも、自己破産した人の口座を引き落とし口座に設定している場合は、引き落としができずに滞納になってしまう場合があります。

このような場合は、すみやかに引き落とし口座を変更しましょう。

口座凍結については以下の記事で解説しています。

自己破産後にクレジットカードはいつから作れる?

自己破産後にクレジットカードを新規契約できるのは、信用情報機関の事故情報(ブラックリスト)が抹消される5〜7年後が目安です。

そもそも、自己破産をすると、CIC・JICC・KSCといった信用情報機関に事故情報が登録されます(いわゆる「ブラックリスト」に載る状態)。

事故情報が登録された状態のままクレジットカードに申し込んでも、審査に通りません。

当メディアの取材でも、信販会社勤務の方から次のような実態が語られています。

ローンやクレジットカードの新規ご契約時には、必ず審査を行うことになります。

審査項目は、属性(居住年数、勤務先、勤続年数、年収など)と信用情報です。

審査はシステム化されており、必要項目を入力すると1分程度ですぐに結果が出ます。

信用情報も自動的に参照する仕組みになっているため、事故の記録がある場合は例外なく審査に通りません。

債務整理の記録があれば当然審査に通りませんし、延滞が2ヶ月以上の記録があれば、やはり契約はお見送りになります。

※取材日:2024年3月11日。個人の見解も含まれるため内容を保証するものではありません。

インタビュー全文は、以下の記事で公開しています。

また、信用情報機関は国内に3つ(CIC・JICC・KSC)ありますが、機関どうしで情報が共有されています。

そのため、「別のカード会社や消費者金融なら、自己破産の事実がバレずにカードを作れるかもしれない」と考えて申し込んでも、審査を通過することは困難です。

事故情報の抹消タイミングは、登録されている信用情報機関によって異なります。

JICC・CICは免責許可決定から5年程度

JICC(株式会社日本信用情報機関)とCIC(株式会社シー・アイ・シー)のブラックリスト抹消タイミングは、裁判所が免責を認めた「免責許可決定」から約5年後です。

厳密には、加盟する金融機関から情報提供された日(報告日)が起算日となります。

※参考:JICC「信用情報の内容と登録期間」、CIC「CICが保有する信用情報」

KSCは手続開始決定後から7年程度

KSC(全国銀行個人信用情報センター)のブラックリスト抹消タイミングは、裁判所が破産手続きを始めることを宣言する「破産手続の開始決定」から約7年後です。

厳密には、破産手続き開始が「官報」に公告された日(公告日)が起算日となります。

自己破産時に借入れのあったクレジットカードは5〜7年経ってもつくれない

自己破産から5〜7年が経過してブラックリストが抹消されても、審査に通らずクレジットカードが新規契約できない場合があります。

これは信用情報機関の情報とは別に、クレジットカード会社が独自に顧客の情報を保存している(いわゆる社内ブラック)場合があるからです。

社内ブラックの保存期間などは各社ごとに異なりますが、半永久的に記録が残ることも考えられます。

また社内ブラックは、借入れをしていた会社だけでなく系列会社でも共有されることがあります。

そのため自己破産後は、経過年数にかかわらず、借入れのあったクレジットカードやその系列会社のクレジットカードは契約できない可能性があるのです。

自己破産後にクレジットカードをつくる際のポイント

個人信用情報から事故情報が抹消され、再びクレジットカードを新規契約する際にはいくつかのポイントがあります。

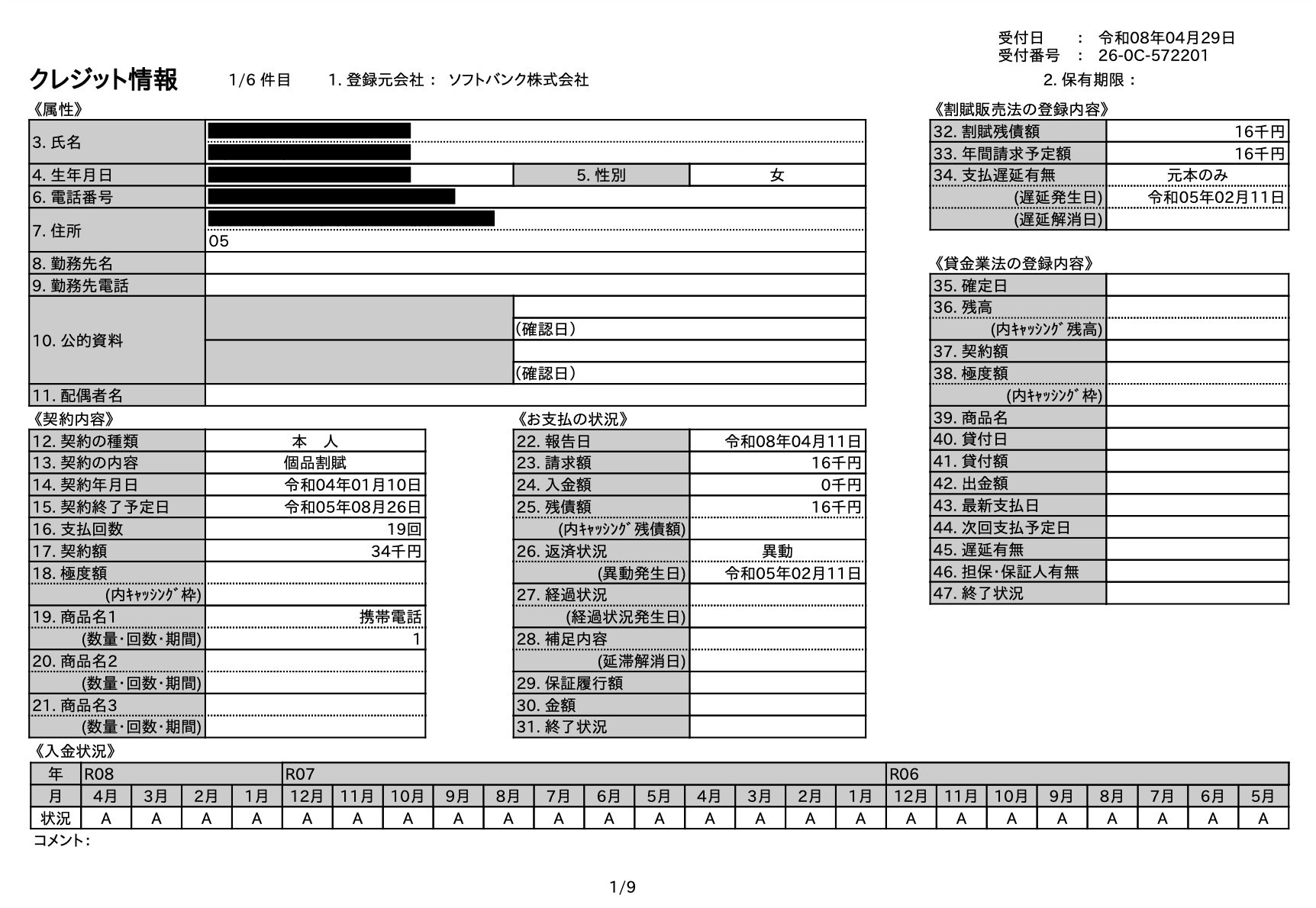

1.個人信用情報を請求し、事故情報が消えているか確認する

自己破産後、一定の時間が経過してクレジットカードを新規で契約する場合は、信用情報機関に「情報開示」をして事故情報(ブラックリスト)が消えていることを確認しましょう。

以下の画像は、CICから取り寄せた信用情報開示報告書です。

赤枠の「返済状況」の欄に「異動」の文字がなければ、事故情報が消えていると判断できます。

信用情報の開示手順については、以下の記事で解説しています。

2.携帯電話などを分割払いで購入し、クレヒスを積み上げる

クレジットカードの審査に通りやすくするためには、「クレジットヒストリー」と呼ばれる信用取引の利用履歴を積み上げておくことも有効だと言われています。

自己破産から5〜7年が経過してブラックリストから抹消されると、ご自身の信用情報は利用履歴が一切ない白紙の状態(いわゆる「スーパーホワイト」)になります。

スーパーホワイトのままだと、金融機関から「信用が低い」「返済能力に不安がある」と判断され、審査に通りづらいケースがあるのです。

事故情報が消えたあとは、無理のない金額のものを分割払いで購入し、信用を積み上げていくとよいでしょう。

なお、クレジットカードを使わずに分割払いをする方法として、次の2つが挙げられます。

- 割賦(かっぷ)契約

例:携帯電話の端末代金を分割で支払う - ショッピングローン

例:家電量販店で購入した冷蔵庫の代金を分割で支払う

毎月遅れずに支払いを続けることで、少しずつ信用を積み上げていきましょう。

3.自己破産時に借入れがあったカード会社には申し込まない(社内ブラック対策)

自己破産をした際に借入れ(未払い)があった会社や、その系列のクレジットカード会社への新規契約の申し込みは避けるのが賢明です。

信用情報機関の事故情報が消えたとしても、これらの会社では審査に通らない可能性が極めて高いためです。

カード会社は信用情報機関のデータとは別に、過去の自社での未払い情報を半永久的に保管しています。この状態を一般的に「社内ブラック」と呼びます。

社内ブラックの情報は、グループ会社間でも共有されるケースが多い傾向にあります。

新たにカードを申し込む際は、過去に利用したことのない会社を選んだほうがよいでしょう。

4.審査に落ちたら、次の申し込みまで6ヶ月以上あける

クレジットカードの審査に通らないからといって、立て続けに他のカードを申し込むのは避けましょう。

信用情報機関には、新規契約の申込みをした事実が記録として6ヶ月間残ります。

短期間に何社もの審査に落ちていると「信用が低い」と判断され、審査に不利になる可能性があります。

申し込み記録が抹消される6ヶ月が経過してから、次の1社へ申し込むのが賢明です。

5.虚偽の申告をしない

クレジットカードの申込み時に、年収や勤務先、資産など嘘の情報を記載することは止めましょう。

そもそも虚偽の申告をしても、カード会社には高い確率で気付かれます。

信用情報機関のデータを照会すれば、ご自身の情報が一目でわかるためです。

嘘が発覚すれば審査に落ちるだけでなく、場合によっては詐欺罪や詐欺未遂罪などに問われるおそれもあります。

また、本人確認書類などを偽装した場合は、公文書偽造罪や私文書偽造罪という重い罪に問われる可能性も。

新規契約の申し込みをする際は、必ず正しい情報を記載しましょう。

自己破産後にクレジットカードを使えない間の生活はどうなる?【シーン別の代替策】

クレジットカードが使えなくなると「生活のやりくりができなくなるのでは」と不安になるかもしれません。

しかし、実際には多くの方がカード以外の決済手段を上手に活用しながら、その期間を乗り切っています。

当メディアが債務整理の経験者を対象に行ったアンケート調査でも、全体の81%の方が「工夫して乗り切った」「特に困ることはなかった」と回答しています。

| 非常に困ったが、なんとか工面して乗り切った | 52% |

|---|---|

| 多少不便はあったが、手元の資金で困ることはなかった | 29% |

| 非常に困った(どうにもならなかった) | 11% |

| 全く困らなかった | 6% |

| 必要になる状況がなかった | 1% |

【調査概要】

調査名:ブラックリスト期間中の実態調査

対象者:2021年以前に債務整理をした方

実施期間:2026年4月17日~5月1日

有効回答数:109件

利用媒体:インターネットによるアンケート(クラウドワークス)

調査主体:借金返済の相談所

ここからは、クレジットカードが使えない期間を安心して過ごすための代替策を解説します。

【毎月の固定費】公共料金は口座引き落としにする

クレジットカードで公共料金や携帯料金を支払っていた人は、自己破産前に支払い方法を銀行口座引き落としに変更しましょう。

ただし自己破産の時点で銀行に借り入れがある場合、その銀行で持っている口座が凍結されてしまいます。

凍結された口座からは引き落としができなくなるため、他の銀行口座を利用する、コンビニなどでの払い込み用紙による支払いへ変更するといった工夫が必要です。

自己破産時の口座凍結については下記の記事で詳しく解説しています。

【日常の買い物】スーパーではデビットカードやQRコード決済を使う

毎日の食料品や日用品の買い物には、デビットカードやQRコード※決済、電子マネーの利用が便利です。

これらはすべて審査なしで利用できます。

「事前にチャージする手間をなくしたい」という方には、利用と同時に銀行口座から即座に引き落とされるデビットカードがおすすめです。

クレジットカードのような分割払いやリボ払いは利用できませんが、利用限度額はその時点での口座残高となるため、使いすぎを自然に防げます。

スマホをお財布代わりにしたいなら、PayPayや楽天ペイなどのQRコード決済、スマホに登録して使う電子マネーも使い勝手がよいでしょう。

※「QRコード」は株式会社デンソーウェーブの登録商標です。

【ネットショッピング】デビットカードを使う

Amazonや楽天市場などのネットショッピングを利用する場合、VISAやJCBなどの国際ブランド付きデビットカードであればクレジットカードと同じように買い物ができます。

使い方は、支払い画面で「クレジットカード決済」を選び、デビットカードの16桁の番号を入力するだけです。

代引きやコンビニ払いのような決済手数料もかかりません。

注文が確定した瞬間にご自身の口座から代金が引き落とされるため、ネット通販にありがちな「つい買いすぎてしまうリスク」を自然に防げる点もメリットです。

【大きな買い物】まとまった出費には「デポジット型クレカ」や「家族カード」を使う

家具や家電の買い替えなど、まとまった出費があるシーンでは、デポジット型クレジットカードや家族カードが便利です。

基本的にはデビットカードがあれば日常生活に困りません。

しかし、一部のサービスではデビットカードが使えず「クレジットカード決済のみ」と指定されているケースがあります。

このようなクレジットカード限定の支払いを乗り切るための代替策として、次の2つが挙げられます。

事前に保証金(デポジット)を預けることで、ブラックリスト期間中であってもご自身名義で新規契約できるカード。使い方は通常のクレジットカードと同じです。

ご家族が主契約者(本会員)となって発行するカード。家族カードを使うご自身がブラックリストに載っていても、ご家族の審査のみで発行できます。

大きな買い物や特別な出費の予定がある場合は、これらの手段をあらかじめ準備しておくと、安心して対応できるでしょう。

【高速道路の利用】ETCカードは「ETCパーソナルカード」などで代用する

自己破産によってクレジットカードが強制解約となると、クレジットカードに紐づいているETCカードも使えなくなります。

仕事などでETCカードが必要な場合は、クレジットカード会社を介さないETC機能に特化したカードで代用できます。

具体的には、次のようなETCカードです。

- ETCパーソナルカード

- 法人ETCカード(ETC協同組合発行)

- 法人ETCカード(高速情報協同組合発行)

| 対象者 | 個人、法人 |

|---|---|

| 発行元 | 高速道路会社6社 |

| 費用 | デポジット(保証金):最低3,000円~、年会費1,257円 |

| おもな発行方法 | Webから申込書を印刷・作成し、ETCパーソナルカード事務局へ郵送 |

| 対象者 | 法人、個人事業主 |

|---|---|

| 発行元 | ETC協同組合 |

| 費用 | 出資金:10,000円/1社 カード発行手数料:880円/1枚 年間手数料:800円/1枚 |

| おもな発行方法 | Webの専用フォームから申込み |

| 対象者 | 法人、個人事業主 |

|---|---|

| 発行元 | 高速情報協同組合 |

| 費用 | 出資金:10,000円/1社 カード手数料:550円/1枚 年間手数料:550円/1枚 事務手数料:8%(走行料金に対して) |

| おもな発行方法 | Webの専用フォームから申込み |

このように、クレジットカードが使えなくなっても、代替策を活用すれば、これまでとあまり変わらない生活を維持できる可能性があります。

自己破産についてよくある質問

最後に、自己破産についてよくある質問についてお答えします。

Q.自己破産の手続きが始まる直前にクレジットカードを使うとどうなる?

弁護士に自己破産の相談をした後や、支払いができないとわかっている状態でクレジットカードを使うことは絶対に避けましょう。

自己破産の手続きにおいて免責(支払いの免除)が認められなくなる恐れもあります。

Q.自己破産をしても、結婚して苗字(姓)が変わったらすぐにクレジットカードを新規契約できる?

結婚などによって苗字が変わったとしても、個人信用情報に事故情報が載っている限り、クレジットカードの新規契約はできません。

信用情報機関では氏名だけでなく、生年月日や運転免許証番号などで個人を特定しています。

そのため、苗字が変わったからといってブラックリストの記録がごまかせるわけではありません。

自己破産を考えたら、弁護士法人・響にご相談ください

自己破産をするとクレジットカードは強制解約となりますが、デビットカードなどの代替策を活用すれば生活への影響は最小限に抑えられます。

ただ、実際の自己破産の手続きにあたっては、クレジットカードの取り扱い以外にも事前に知っておくべき注意点があります。

ご自身の状況によっては、自己破産以外の解決方法(任意整理や個人再生など)を選んだ方が、より多くの財産を手元に残せるケースもあります。

弁護士法人・響では、現在の収入や借金総額を丁寧に伺ったうえで、あなたに合う借金の解決方法をご提案します。

まずは無料相談で、今のお悩みをお聞かせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ