- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

連帯保証人としてご自身に請求がきた場合、基本的に拒否することはできません。

連帯保証人は、法律上、主債務者(ローンなどの契約をしている人)と同様の返済義務を負うものとされているからです。

ただし、詐欺行為または勝手に連帯保証契約を結ばれた状態であれば、拒否できる可能性はあります。

連帯保証人になっていて請求が来たときの対処法には、次のようなものがあります。

- 全額支払い、後から主債務者や他の保証人に請求する

- 債権者に分割交渉をする

- 払えない場合は債務整理をする

連帯保証人としての支払いに困ったら、弁護士法人・響にご相談ください。

45万件以上の相談・問合せ実績がありますので、長年の経験と実績に基づいた解決策をご提案いたします。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

中見出し

連帯保証人は支払い拒否ができる?ケース別に解説

原則として連帯保証人は支払いを拒否することができません。

そもそも連帯保証人とは、主債務者が借金やローンの返済ができなくなった場合に、代わりに全額返済する責任を負う人です。

連帯保証人は「催告の抗弁権」や「検索の抗弁権」がなく、基本的に主債務者と同様の返済義務を負うことになります。

用語集

用語集催告の抗弁権とは、債権者から支払い請求を受けたとき、自分より先に主債務者本人へ請求するよう主張できる権利。

検索の抗弁権とは、債権者に対し、主債務者本人への請求や財産の差押えを行うよう主張する権利。

どちらも保証人には認められるが、連帯保証人には認められていない。

以下のような場合でも、支払いの拒否は不可能といえます。

- 主債務者と離婚した場合

- 複数の連帯保証人・保証人がいる場合

- 収入が下がった場合

- 亡くなった親が連帯保証人だった場合

- 主債務者が亡くなった場合

例外として、詐欺行為によって連帯保証人になっていた場合や、無断で勝手に連帯保証人にされていた場合は、支払いを拒否できます。

それぞれのケースについて、次の項から解説します。

連帯保証人については、以下の記事で詳しく解説しています。

主債務者と離婚した場合

離婚して夫婦でなくなっていたとしても、連帯保証人になっていれば支払いを拒否できません。

離婚したとしても、連帯保証人としての契約が無効になるわけではないからです。

たとえば、住宅を購入する際にペアローンで互いに連帯保証人になった後離婚し、元夫がペアローンの返済を滞納した場合は、連帯保証人である元妻にすぐに連絡されます。

この後も滞納が続けば、元妻が離婚してその家を出ていたとしても元夫のローン残高の一括返済を求められ、拒否することはできません。

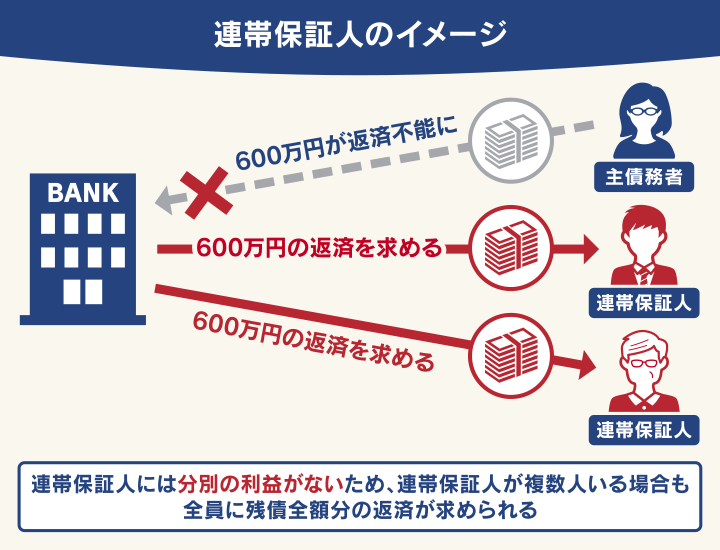

複数の連帯保証人・保証人がいる場合

連帯保証人・保証人が複数人いる場合でも、連帯保証人としての返済義務を拒否することはできません。

また、連帯保証人・保証人が何人いても、請求される借金額はもとの額から減ることもありません。

連帯保証人には分別の利益という権利がないからです。

分別の利益とは、保証人が複数人いる場合に、その人数で割った分の金額だけを支払えばいいとされる権利のことで、保証人には認められています。

一方、連帯保証人には認められていないため、連帯保証人が複数人いたとしても、すべての連帯保証人が残っている返済額全額の返済義務を負うことになります。

分別の利益については、以下の記事で詳しく解説しています。

収入が下がった場合

連帯保証人になった時点から収入が下がっても、支払いを拒否することはできません。

収入の減少は、連帯保証人の契約の破棄が認められる理由にならないからです。

そもそも連帯保証人として契約する際には収入などの項目について審査が行われますが、転職や退職などで

- 審査の時点よりも収入が下がった

- 収入がなくなった

よって、支払い拒否もできないということになります。

亡くなった親が連帯保証人だった場合

亡くなった親が連帯保証人となっていた場合、子どもは相続放棄を行わないかぎりその立場を引き継ぐことになります(相続放棄については後述)。

連帯保証人の立場を相続してしまった場合、連帯保証人としての返済義務を拒否できません。

ただし、次のような例外もあります。

- 事業用融資の保証契約

親が事業用融資の連帯保証人になっていた場合は、公証人による保証意思の確認がなければ契約は無効となります。

参考:2020年4月1日から保証に関する民法のルールが大きく変わります (法務省:パンフレット・リーフレット・ポスター より)

- 根保証契約で死亡後に発生した債務

根保証とは定められた範囲に属する不特定の債務をすべて保証する制度のこと(詳しくは後述)。

しかし、連帯保証人が亡くなった場合、その時点で保証額が確定します。

連帯保証人の立場を相続した人は、確定した保証額以上の支払い義務を負うことはありません。

例外に該当するかどうかは、契約締結時期等にもよりますので、まずは弁護士にご相談ください。

主債務者が亡くなった場合

借金やローンが残った状態で主債務者が亡くなった場合も、連帯保証人に返済義務が移り、支払いを拒否することはできません。

たとえ主債務者が亡くなったとしても、契約が有効なかぎりは連帯保証人の返済義務は消滅しないからです。

なお、主債務者の債務については通常、法定相続人に引き継がれます。

債務者の死亡時については、以下の記事で詳しく解説しています。

【例外】詐欺行為や無断で連帯保証人にされた場合は拒否できる

詐欺行為または勝手に連帯保証人にされた場合は、支払いを拒否できます。

民法第522条1項で定められているように、契約はあくまでも両者の合意によって成立するものだからです。

(契約の成立と方式)

第522条 契約は、契約の内容を示してその締結を申し入れる意思表示(以下「申込み」という。)に対して相手方が承諾をしたときに成立する。

2 契約の成立には、法令に特別の定めがある場合を除き、書面の作成その他の方式を具備することを要しない。

※引用:e-GOV「民法」

詐欺に遭ったことや勝手に契約されたことを主張し、連帯保証人の契約を無効にすることができれば、返済義務を負わずに済みます。

連帯保証人として請求されたらどうなる?

連帯保証人として返済義務が生じた場合、次のような影響が出る可能性があります。

- 一括返済を求められる

- いわゆる「ブラックリスト」に載る

- 給料や財産を差し押さえられる

住宅ローンを滞納し、請求を無視していた場合は、家が競売にかけられる可能性もあります。

それぞれの影響について、次の項から解説します。

一括返済を求められる

主債務者が返済しない、またはできない状態になると、連帯保証人が債権者から請求を受けることになります。

このとき、一般的に、残っている返済額全額の一括返済を求められます。

なぜなら、連帯保証人に請求が来る時点で期限の利益を喪失しているからです。

用語集返済が契約どおりに実行されなかった場合に、債務者(お金を借りた側)にとっての利益(=分割ができる権利)が失効となること。

これにより、債権者は一括での返済を要求できる。

主債務者が滞納した時点で期限の利益が喪失するため、連帯保証人には一括返済が求められるのです。

この際、以下の2点に注意しましょう。

- 遅延損害金が発生した場合

- 根保証契約を結んでいた場合

それぞれについて、次の項から解説します。

期限の利益については、以下の記事で詳しく解説しています。

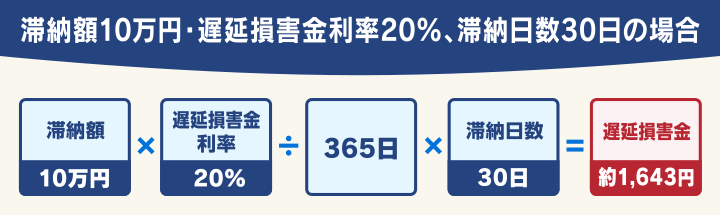

遅延損害金の発生に注意

主債務者が滞納した後に遅延損害金が発生し、返済額が多額になっているケースは少なくありません。

遅延損害金とは、支払期限に遅れた際に支払う損害賠償の一種で、通常の貸付金利よりも利率が高く設定されていることがほとんどです。

よって、支払いが遅れるほど返済額は膨れ上がってしまいます。

また、期限の利益の喪失後、遅延損害金は一括請求された全額にかかります。

連帯保証人として支払う額がどんどん増えてしまうので、主債務者の期限の利益の喪失を知ったら早めに対処しましょう。

- 未返済の借金残高:50万円

- 遅延損害金の金利:年20%

支払期日から60日たった場合の遅延損害金額

=50万円(未返済残高)×20%÷365(1日あたりの遅延損害金利率)×60(遅延日数)

=16,438円

なお民法では、主債務者が期限の利益を喪失した場合、債権者はその喪失を知った時点から2ヶ月以内に連帯保証人にその旨を通知しなければならない、と定められています。

債権者が2ヶ月以内に通知を行わなかった場合は、主債務者が期限の利益を喪失した時点から実際に通知するまでの間に生じた遅延損害金については、連帯保証人に請求できません。

参考:保証に関する見直し

遅延損害金については、以下の記事で詳しく解説しています。

根保証契約に注意

契約が「根保証」となっている場合、連帯保証人が契約した時点の保証金額より高い金額を請求される可能性があります。

根保証とは、将来的に発生するであろう不特定の債務も含めて保証すること(※)。契約時には、最終的な保証内容や範囲が確定しません。

たとえば、多くの場合、不動産の賃貸契約の保証人契約が根保証に該当します。

賃貸契約の連帯保証人は、主債務者本人が払えなくなった家賃だけでなく

- 契約解除日以降も部屋の引き渡しがなかった場合の賃料(延滞賃料)

- 賃借人が建物を損傷したことによる損害賠償金

※2004年の民法改正により、一定の上限額(極度額)を定めていない根保証は無効になるというルールができています。2004年の民法改正以前に結ばれた契約については、改正後の民法の適用はありません

参考:2020年4月1日から保証に関する民法のルールが大きく変わります

用語集連帯保証人が返済義務を負う金額の上限のこと。極度額は当事者間の合意をもって定められる。

いわゆる「ブラックリスト」に載る

連帯保証人としての返済であっても、2ヶ月以上滞納すると、信用情報機関に事故情報が登録されます。

これは、いわゆる「ブラックリストに載る」といわれる状態です。

用語集個人の住所や収入、ローンやクレジットカードなどの利用状況などの情報を管理している民間組織。

以下の3つの組織があり、銀行や消費者金融、クレジットカード会社などの金融機関が加盟し、情報を共有しています。

事故情報の登録期間は、借金を完済してから5年程度。

その間、

- 新規の借り入れ

- 住宅ローンや自動車ローンの契約

- クレジットカードの利用や新規契約

スマートフォンの分割購入や賃貸契約に影響が出る可能性もあります。

ブラックリストについては、以下の記事で詳しく解説しています。

給与や財産が差し押さえられる

返済の請求をしばらく無視していると、連帯保証人自身の給与や財産が差し押さえられる可能性があります。

差押えとは、返済を滞納し続けている債務者の財産を債権者が強制的に回収し、換金・処分して返済に充てることです。

差押えの対象になる財産には、以下のようなものがあります。

- 手取り給与の4分の1もしくは33万円を超過した分

- 銀行口座の預貯金

- 66万円以上の現金

- 自動車やバイク、貴金属、骨とう品 など

- 土地や建物などの不動産

差押えについては、以下の記事で詳しく解説しています。

住宅ローンの請求を無視した場合は家が競売にかけられる

住宅ローンの返済を滞納し、主債務者も連帯保証人も数ヶ月間督促を無視した場合、担保である家が競売にかけられる可能性があります。

競売とは、ローンを回収するために、債権者が裁判所(地方裁判所)を通じて債務の担保を強制的に売却することです。

競売で落札された物件の所有権は落札者に移るため、もとの所有者は立ち退かなくてはいけません。

また、競売で充当できなかった分のローン残高の返済義務は残ります。

競売での落札価格は市場価格の6〜7割程度となるため、多額のローンが残ってしまうケースも少なくないでしょう。

連帯保証人として請求されたときの対処法

連帯保証人として請求を受けた際は、置かれている状況によって、取れる対応が次のように異なります。

「一括返済に対応できる」

→全額払って後で主債務者などに請求する

「数回に分ければ支払えそう」

→分割交渉をする

「主債務者が5年以上滞納し続けている」

→時効の援用手続きをする

「無断で勝手に連帯保証人にされた」

→契約無効を主張する

「親や親族からの相続で連帯保証人になった」

→相続放棄を検討する

「住宅ローンの支払いが難しい」

→家を任意売却する

「上記のどれにも当てはまらず、返済も難しい」

→債務整理を検討する

それぞれの対応について、次の項から解説していきます。

全額払って後で主債務者などに請求する

連帯保証人として支払いを求められた金額を一括返済できる場合、まずは全額払ってしまうのがリスクの小さい対処法です。

その後、主債務者や他の保証人に対して「求償権に基づく支払い請求訴訟」を提起することも可能です。

求償権とは、主債務者に代わって返済した保証人・連帯保証人が、主債務者や他の保証人に対して支払いを求められる権利のことです。

ただし、主債務者から全額を返金してもらうことは難しいことも多いため、訴訟を起こす際は弁護士などに相談し、慎重に検討するといいでしょう。

また、主債務者が自己破産をした場合は求償権を含めたすべての返済が免除されるため、返金を求めることができなくなります。

分割交渉をする

一括は難しくても分割での返済なら対応できそうな場合、債権者に交渉することで、分割払いにしてもらえる可能性があります。

必ず交渉が成功するわけではありませんが、債権者に連絡を取り、

- 支払う意思があること

- 支払期限や支払い回数、支払額の具体案

時効の援用手続きをする

主債務者の最後の返済から5年以上(または10年以上)が経過している場合、時効が成立し、返済義務が消滅する可能性があります。

借金の時効とは、以下3つの条件を満たすことで返済義務がなくなることです。

- 主債務者の最終返済日から5年(または10年)以上が経過している

- 時効の更新(中断)事由がない

- 時効の援用手続きを行っている

「時効の更新(中断)事由」とは、時効期間を振り出しに戻し、5年(10年)のカウントをゼロから再スタートさせる要因のことです。

たとえば、

- 主債務者による返済

- 主債務者に対する支払督促などの送付

- 主債務者に対する差押え

連帯保証人が何もしていなかったとしても、5年(10年)の間にこれらの要因が発生していれば、時効は成立しません。

連帯保証人の立場で時効を成立させるのは、かなりハードルが高いといえるでしょう。

連帯保証人の時効の援用については、以下の記事で詳しく解説しています。

契約無効を主張する

「無断で勝手に連帯保証人にされた」「詐欺に遭って連帯保証人になっていた」という場合は、その旨を主張することで、連帯保証契約を無効にできる可能性があります。

このケースで注意すべきは、債権者から請求されるがままに支払ってしまわないことです。

一度支払ってしまうと、覆すのが難しくなるからです。

ただし、詐欺に遭ったケースでは、債権者が詐欺をはたらいたことを認めないかぎり、契約を無効にすることは難しいでしょう。

個人で交渉するのは大変なので、弁護士などの法律の専門家に相談し、代理人として対処してもらうと安心です。

相続放棄を検討する

連帯保証人になっていた家族や親族が亡くなって相続人となった場合、原則として連帯保証人としての立場も引き継ぎます。

連帯保証人の返済義務を相続したくない場合は、相続放棄を行うことで回避できます。

用語集被相続人の財産を引き継ぐ「相続人」という立場自体を放棄する行為。

原則、自分への相続を知って3ヶ月の間(熟慮期間)に、家庭裁判所に必要書類を提出して手続きをする。

ただし、次の場合は原則相続放棄ができなくなるので、注意しましょう。

- 熟慮期間の間に手続きをしなかった

- 相続財産を使ったり、処分したりしてしまった

なお、相続放棄を行うと、借金や連帯保証人としての立場といった負債だけでなく、金銭や不動産などの財産も相続できなくなります。

また、

- 被相続人(亡くなった人)が主債務者

- 相続人(財産を受け継ぐ人)が連帯保証人

前述したとおり、主債務者の死亡によって契約は無効にならないためです。

相続放棄については、以下の記事で詳しく解説しています。

家を任意売却する

ペアローンなどで住宅ローンの連帯保証人になっていて、主債務者・連帯保証人両方の支払いが難しい場合は、家を任意売却することを考えましょう。

任意売却とは、住宅ローンなどを滞納した際に、債権者の許可を得て、担保となっている不動産を売却することです。

家を任意売却した額が住宅ローンの残高を下回った場合、その金額の返済義務は残ります。

しかし、一般的に任意売却は前述した競売よりも高い金額がつくので、返済の負担は軽くなることが多いでしょう。

債務整理を検討する

ここまで解説してきた対応方法の条件に合わないうえに、返済が難しいという場合は、債務整理を検討しましょう。

債務整理とは、債権者との合意または裁判所の決定に基づいて、借金の減額や免除を認めてもらう方法です。

債務整理には、「任意整理」「個人再生」「自己破産」といった方法があります。

すべての方法に共通するデメリットは、いわゆるブラックリストに載る(事故情報が登録される)ことです。

しかし前述のとおり、一括請求を受けて返済できなかった場合、いずれにせよブラックリストに載ってしまいます。

返済のめどが立たないのであれば、債務整理で早めの解決を目指した方がブラックリストの影響期間は短くできるでしょう。

債務整理を行う場合は、弁護士などの法律の専門家に相談し、それぞれの方法のメリット・デメリットを比較しながら適切な方法を選ぶことをおすすめします。

連帯保証人としての支払い義務で困ったら弁護士法人・響へ

連帯保証人としての支払い義務で困ったら、弁護士法人・響にご相談ください。

弁護士法人・響は、80万件以上の相談・問合せ実績のある弁護士事務所です。

この知見を生かし、相談者の方の状況に合わせて適切な対処法を提案いたします。

場合によっては、分割返済の代理交渉や時効援用の手続き、契約を無効化するための裁判などのご相談、ご依頼も可能です。

借金問題や債務整理に関する相談は、24時間365日無料で受け付けています。

まずはお気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも