- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

「毎月返済しているのに借金が減らない…。」

その借金地獄は、新たな借金を繰り返す自転車操業に陥りかねません。

ですが、決してあなた一人だけの悩みではありません。当弁護士事務所にも、借金に関するお悩みを抱える方からのご相談が多数寄せられています。

この記事では、そんな借金地獄に陥る原因や抜け出す方法、困ったときの相談先を解説します。

また、実際に借金地獄から抜け出した人の体験談も紹介していますので、参考にしてください。

返済に追われる生活から抜け出すには、早期の専門家相談が不可欠です。

弁護士法人・響では、24時間365日無料でご相談を受け付けており、最適な解決策をご提案します。 債務整理による借金の減額・免除まで、あなたの状況に合わせたサポートが可能です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金地獄とはどのような状態?

借金地獄から抜け出すにはまず、自分が今どのような状況に置かれているかを把握することが大切です。

以下、一般的に借金地獄といわれる状態について解説します。

- 複数社からの借り入れによる自転車操業

- 利息の占める割合が大きく元金がなかなか減らない

- 借金額が年収の1/3を超えている

複数社からの借り入れによる自転車操業

自転車操業に陥っていると、借金地獄と感じやすくなります。

自転車操業とは、借金の返済に困ったときに、「一方の借入先から借りたお金を、もう一方の借入先の返済に充てる」といった手段を繰り返すことをいいます。

この状態に陥ると、借入総額の増加にともなって、利息も膨らんでいきます。返済総額も当初より増えますので、「返済がいつまでたっても終わらない」可能性が高まります。

例として、以下のようなケースを見てみましょう(金利はいずれも年15.0%で計算)。

- A社の借金→B社からの借り入れで返済

- B社の借金→C社からの借り入れで返済

| 借入先 | 元金 | 金利(年率) | 利息 | 返済額 |

|---|---|---|---|---|

| A社 | ¥1,000,000 | 15.0% | ¥150,000 | ¥1,150,000 |

| B社 | ¥1,150,000 | 15.0% | ¥172,500 | ¥1,322,500 |

| C社 | ¥1,322,500 | 15.0% | ¥198,375 | ¥1,520,875 |

もともと15万円だった利息が、約20万円まで膨らんでいることがわかります。

自転車操業のリスクについては、以下の記事で詳しく解説しています。

利息の返済に追われ元金が減らない

毎月の返済額のうち利息の占める割合が大きいと、元金がなかなか減らず、「いつまでたっても返済が終わらない」状態に陥る可能性があります。

たとえば、リボ払いを利用していて、借金の残高に対して毎月の返済額が少ないケースです。

以下、100万円を月1万円のリボ払い(金利年15.0%)で返済する場合を考えてみましょう。

<| 【例】100万円を月1万円のリボ払い(金利年15.0%)で返済する場合(定額方式) | |

|---|---|

| 支払回数 | 100回(8年4ヶ月) |

| 返済総額 | 1,618,620円 |

| 手数料 | 618,620円 |

返済が完了するまでに8年4ヶ月かかる上に、利息(手数料)を61万8,620円支払わなければなりません。

リボ払いの利息負担については、以下の記事で詳しく解説しています。

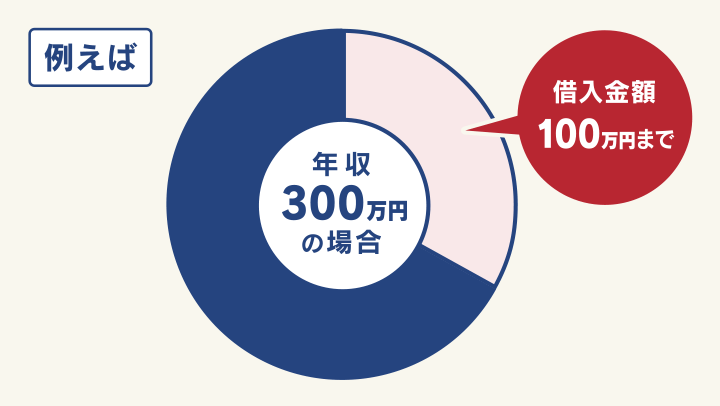

借金総額が年収の1/3を超えている

一般的に、借金総額が年収の1/3を超えると、返済が厳しい状況にあるといえます。

これはたとえば、年収420万円の方の借金総額が、140万円を超えてしまうようなケースです。

そもそも年収の1/3を超える借金は、「返済能力を超える借金」とみなされ、「総量規制」という貸金業法に基づくルールによって、貸付が規制されています。

用語集

用語集「年収の3分の1を超える金額」は、返済能力を超える金額と判断され、貸付けが規制されること。総量規制の対象となるのは消費者金融やクレジットカード会社などの「貸金業者」の貸付けのみ。

(出典:日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】」より作図)

銀行などの貸付けは総量規制の対象外であるため、知らぬ間に年収の1/3を超えてしまうケースがありますが、その場合は注意が必要です。

返済が厳しくても、基本的に新規の借り入れができないため、返済不能に陥る可能性が高くなるからです。

総量規制については、以下の記事で詳しく解説しています。

借金地獄に陥る原因

そもそも、なぜ借金地獄に陥るのでしょうか?

ここでは、借金地獄に陥る原因について解説します。

- パチンコ・オンラインカジノなどのギャンブル依存症

- FX・仮想通貨・不動産投資のための借り入れ

- リボ払いの繰り返し利用

- 収入減少

パチンコ・オンラインカジノなどのギャンブル依存症

パチンコやオンラインカジノなどにのめり込み、借金地獄に陥る可能性があります。

ギャンブルは負けてしまうと、その分を取り戻そうとして借金をしてしまうことがあります。

その場合、「次こそは勝てる。もっとお金をつぎ込んだら勝てる」という心理が働き、借金を繰り返してしまう可能性があります。

なお、ギャンブルのために借金を繰り返す行為は、「ギャンブル依存症」である可能性もあるため、注意しなければなりません。

ギャンブル等依存症とは、ギャンブル等にのめり込んでコントロールができなくなる精神疾患の一つです。これにより、日常生活や社会生活に支障が生じることがあります。

ギャンブル依存症になった場合は、自分で回復を目指すことは難しくなりますので、自立支援機関などに相談する必要があります。

ギャンブル依存症については、以下の記事で詳しく解説しています。

FX・仮想通貨・不動産投資のための借り入れ

昨今では、FXや仮想通貨、不動産投資のために、借り入れをするケースも増えてきています。

FXでいえば、追加証拠金(追証)が必要になった際に、取引が継続できないという焦りから、借金をしてしまうことがあります。

投資は成功すればリターンが大きいため、「多少借金をしても、すぐ返せる」と過信してしまいがちですが、思ったとおりに利益が出ず、借金だけが残るリスクもありますので、注意しなければなりません。

FXで借金が生じる原因については、以下の記事で詳しく解説しています。

リボ払いの繰り返し利用

リボの返済が終わらないうちに、さらに利用するのも借金地獄に陥る原因の一つです。

前述したように、リボ払いを繰り返していると、毎月一定の支払いをしていても、そのほとんどが利息(手数料)に当てられる可能性があるため、利用残高が減りにくくなります。

支払いが終わらないうちに、新たにリボ払いで買い物をすることは、借金を重ねていることと同じだと認識した方がよいでしょう。

収入減少

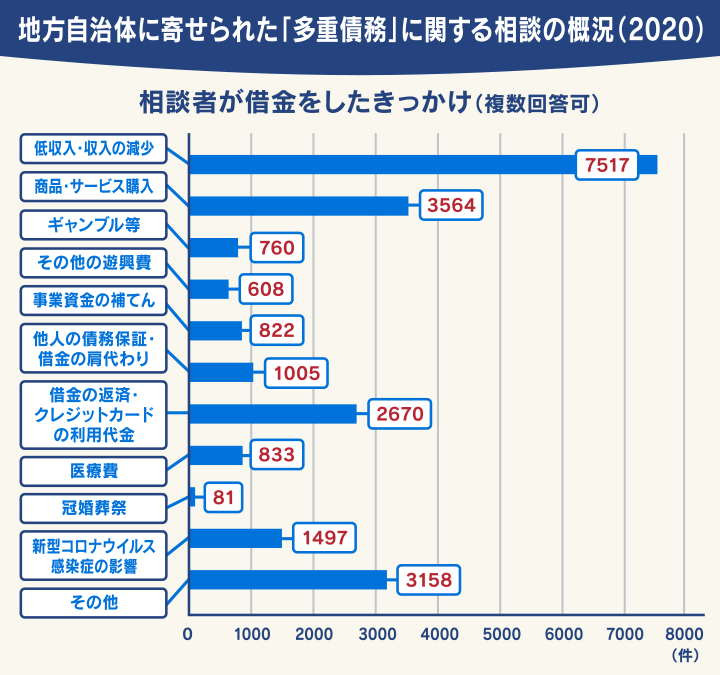

雇用形態の変更や就労時間の減少などで、収入が減り、生活費を補填するためにやむをえず借金をすることもあるでしょう。

金融庁などが調査したデータによると、複数の借金をしていて(多重債務)、返済困難に陥っている方の相談理由としては「低収入・収入の減少」が最も多くなっています。

(出典:金融庁/消費者庁/厚生労働省(自殺対策推進室)/法務省「多重債務者対策をめぐる現状及び施策の動向」より作図)

生活苦の状態で借金を抱えていると、なかなか返済が進まず、負担が大きくなる可能性が高いといえます。

借金地獄から抜け出す方法

借金地獄に陥っていたとしても、抜け出す方法はあります。

ここでは、借金地獄から抜け出すために取れる方法を解説します。

- クレジットカードのリボ払いやめる

- 低金利のローンなどに借り換える

- 家族に相談して返済を負担してもらう

- 債務整理で借金を減額または免除してもらう

- 日本貸金業協会の貸付自粛制度を利用する

- 自助グループなどに参加して依存症からの回復を目指す

クレジットカードのリボ払いやめる

前述したとおり、クレジットカードのリボ払いを繰り返し利用していると、利用残高が減りにくくなりますので、まずはリボ払いをやめることを検討しましょう。

リボ払いを解除し通常の支払い方法に変更するためには、基本的にクレジットカード会社の会員サイトや電話で手続きを行う必要があります。

リボ払いを解除する方法について詳しくは、以下の記事でも解説しています。

低金利のローンなどに借り換える

毎月の返済負担を減らす方法として、低金利のローンなどへの「借り換え」があります。

借り換えとは、現在よりも金利の低い金融機関・貸金業者で新たに借り入れをし、そのお金で、現在の借り入れを完済させる方法をいいます。

金利が低くなれば、その分利息と返済総額を減らせます。

借り換えは一般的に、金利が低い銀行のカードローンに乗り換えるケースが多いといえます。

カードローンの借り換えによって、実際にどれくらい借金の返済総額を減らせる可能性があるのでしょうか?

ここでは、金利(年率)15%のリボ払いを、金利(年率)12%のカードローンに借り換えた場合、どの程度返済総額が減るのか、シミュレーションしてみましょう。

<| 元金 | 返済総額 | 差額 | |

|---|---|---|---|

| ショッピングのリボ払い(金利15%) | カードローン(金利12.0%) | ||

| ¥1,000,000 | ¥1,750,000 | ¥1,600,000 | ¥150,000 |

| ¥1,500,000 | ¥2,625,000 | ¥2,400,000 | ¥225,000 |

| ¥2,000,000 | ¥3,500,000 | ¥3,200,000 | ¥300,000 |

| ¥3,000,000 | ¥5,250,000 | ¥4,800,000 | ¥450,000 |

| ¥5,000,000 | ¥8,750,000 | ¥8,000,000 | ¥750,000 |

上記の表は、5年(60ヶ月)で完済する想定のシミュレーションです。500万円借り換えた場合、金利が3%減るだけでも返済総額に75万円の差が出てきます。

借金が100万円だったとしても、15万円減るので、大きな変化だといえるでしょう。

借り換えについては、以下の記事で詳しく解説しています。

家族に相談して返済額を負担してもらう

家族に相談することができる場合は、返済額の一部を負担してもらう、あるいは全額立て替えてもらうことも検討しましょう。

家族に相談するときは返済が難しくなった理由を正直に話すことが大切です。

病気などの理由で、一時的に仕事をしていないなど、やむをえない事情の場合は、理解を得やすいでしょう。

もし立て替えてもらう場合は、その分のお金を今後どのように返済していくつもりなのか、あらかじめ伝えておくことが大切です。

債務整理で借金を減額または免除してもらう

今後、完済できる見通しが立たない場合は、債務整理という解決手段をとることもできます。

債務整理とは、借金の減額や免除などについて、債権者の合意または裁判所の決定に基づいて借金問題を解決する方法です。

債務整理には大きく分けて、3つの方法があります。

以下で具体的に解説します。

任意整理は将来利息や遅延損害金がカットされる

任意整理とは、債権者と交渉することで、将来利息や遅延損害金(※)をカット(減免)し、毎月の返済額の減額や、返済スケジュールの調整を行う解決方法です。債権者と和解契約を結んだ後は、3~5年での完済を目指します。

※金融機関によってはカットできないこともあります。

将来利息や遅延損害金の支払いが不要になれば、その分、毎月の返済負担を減らすことができます。

任意整理については、以下の記事で詳しく解説しています。

個人再生は借金が5分の1~10分の1程度に減額される

個人再生とは、裁判所に申立てを行うことで、借金を5分の1~10分の1程度に減額してもらう手続きです。減額された借金は、原則3〜5年での完済を目指します。

「収入が減って返済が難しくなり、借入先を増やしてしまっていた」といった場合であれば、個人再生が適するかもしれません。

なお個人再生では、「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、住宅ローン返済中であっても家の処分を免れる可能性があります。

個人再生については、以下の記事で詳しく解説しています。

自己破産は原則すべての借金の返済が免除される

自己破産とは、裁判所に申立てを行うことで、一部を除いたすべての借金を免除(免責)してもらう手続きです。裁判所が申立人の収入や借金額、借金の理由などをもとに、免責を認めるか判断します。

自己破産は、借金を帳消しにできる一方で、家や車などの財産は原則として回収されます。そうなれば生活への影響も大きなものとなります。

そのため、自己破産は最終手段として考えるようにしましょう。

自己破産については、以下の記事で詳しく解説しています。

債務整理をすべきか判断が難しい場合は、弁護士事務所に相談するようにしましょう。

弁護士法人・響では、24時間365日、無料でご相談を受け付けています。

日本貸金業協会の貸付自粛制度を利用する

浪費癖やギャンブル依存症などによって、借り入れを繰り返してしまっている場合は、「貸付自粛制度」の利用を検討しましょう。

貸付自粛制度とは、日本貸金業協会によって提供されている、生活再建の支援を目的としたサービスです。

これは「金融機関に貸付をさせないようにする制度」と言い換えることもできます。

日本貸金業協会に申告すると、信用情報機関に「自分が金銭の貸付けを求めても応じないように」という貸付自粛情報を登録できます。

この情報が各金融機関に対し提供されるため、申告から約5年間は、消費者金融からの借り入れや、クレジットカードのキャッシングの利用ができなくなります。

なお、原則として申請が受理された日から3ヶ月のあいだは貸付自粛の撤回はできませんので注意しておきましょう。

詳しくは、日本貸金業協会のサイトの貸付自粛制度に関するページをご覧ください。

自助グループなどに参加して依存症からの回復を目指す

ギャンブル依存症(借金依存症)の解決策としてもう一つ、「自助グループ」に参加するという方法もあります。

自助グループとは、依存症の当事者が集まり、互いに支援し合うグループです。

グループメンバーと依存症に関する体験談や悩み、知識などを分かち合うことで、相互に支え合いながら回復を目指すことができます。

代表的な自助グループとしては、以下が挙げられます。

借金地獄に陥った人の体験談(実話)

借金地獄に陥った人は、どのような理由でそうした状態になり、どのようにして解決を試みたのでしょうか?

ここでは、借金地獄の状況から抜け出した人の実際の体験談を紹介します。

ストレス発散のために買い物を繰り返していた(20代・女性・会社員)

- 20代/女性/会社員

- 体験談

・借金の理由:ショッピング

・借入総額:(債務整理前)約270万円⇒(債務整理後)約220万円

・毎月の返済額:(債務整理前)約12万円⇒(債務整理後)約4.6万円

当時、ショッピングなど日頃の浪費によって借金をつくり、夫とあわせて約270万円まで膨らんでしまいました。しかし、ひと月の収入は自分の給料15万円と転職活動中の夫のアルバイト代5万円だけで、とても返済にまで手が回りませんでした。

弁護士の方に相談した結果、「任意整理」という債務整理の方法を行うことにしました。「任意整理」によって借金返済の目処が立ち、夫にも生活費を入れてもらえそうです。 夫や弁護士事務所の方々が味方になってくれていると思うだけでも、以前までのモヤモヤがなくなったように思います。

リボ払いの返済に追われていた(60代・男性・解体業)

- 60代/男性/解体業

- 体験談

・借金の理由:車の購入

・借入総額:(債務整理前)約370万円⇒(債務整理後)約300万円

・毎月の返済額:(債務整理前)約22万円⇒(債務整理後)約5.2万円

当時、車を購入した矢先に、新型コロナウイルス感染症の影響で収入が減ってしまいました。また、毎月リボ払いを利用していたのですが、返済額のほとんどが利息という状態が続いていました。

弁護士の方に相談して、任意整理をしたことで、毎月の返済額が大きく減りました。任意整理をしたことは、家族に秘密にしていますが、今後もこれまでどおりの生活を続けられそうです。

ギャンブルと介護費、浪費で借金を抱えていた(50代・男性・会社員)

- 50代/男性/会社員

- 体験談

・借金の理由:ギャンブル、浪費、親の介護費

・借入総額:(債務整理前)約935万円⇒(債務整理後)約200万円

・毎月の返済額:(債務整理前)約25万円⇒(債務整理後)約5.5万円

ギャンブル(オートレース)と浪費、さらに親の介護費で借金額を増やしてしまいました。当時は不動産中古販売企業に勤めており、収入が上がっていっていたので、返済への危機感は特にありませんでした。しかし、コロナ禍で収入が減り、一気に返済ができない状態になってしまい、どうすればよいのか全くわからない状態になっていました。

弁護士に方に相談して、「個人再生」をした結果、毎月の返済額が大幅に減り、完済の目処を立てることができました。

借金地獄に陥ったときの相談先

借金地獄に陥ったときは、誰かに相談したくても相談できない、といったジレンマを抱えるかもしれません。

そうした場合は一人で抱え込まず、ぜひ専門家に相談してみてください。きっと解決の糸口が見つかるはずです。

以下、借金地獄に陥ったときに利用できる無料の相談窓口を紹介します。

- 【依存症回復に関する相談】精神保健福祉センター

- 【多重債務に関する相談】日本クレジットカウンセリング協会

- 【債務整理に関する相談】弁護士・司法書士事務所

借金に関する無料相談窓口については、以下の記事でも解説しています。

精神保健福祉センター

借金依存症になっている場合は、本人のみの努力で回復させることは簡単ではないため、専門家のカウンセリングを受けることが推奨されています。

精神保健福祉センターには、各種依存症に対応できる医師、保健師、看護師、臨床心理士などの専門職員がいます。

アルコールや薬物依存のほか、心の問題や病気について本人や家族からの相談にも応じています。

精神保健福祉法に基づき、各都道府県・政令指定都市に設置されていますので、居住地の付近のセンターを検索してみましょう。

<| 相談できる内容 | 依存症に関する相談 |

| 受付時間 | センターによって異なる 例)東京都立精神保健福祉センター 平日9:00〜17:00(年末年始を除く) |

| 所在地 | 全国各地 |

| お問い合わせ先 | 各地域の精神保健福祉センター |

日本クレジットカウンセリング協会

複数の消費者金融から借り入れをしていて(多重債務状態)、返済に行き詰まっている場合は、日本クレジットカウンセリング協会の相談窓口を利用してみましょう。

日本クレジットカウンセリング協会とは、クレジットカードや消費者金融のローンなどによって、多重債務に陥った際に相談できる機関です。

クレジットカードやローンに詳しい弁護士や、消費生活アドバイザーや臨床心理士などの資格を持つカウンセラーが相談に乗ってくれます。

「多重債務ほっとライン」に電話し、カウンセリングの日時を予約することで、対面での無料カウンセリングが行われます。

また、債務整理が必要な場合は、適切な法律事務所などを紹介してもらえます。

<| 相談できる内容 | 債務整理に関する相談 |

| 受付時間 | 平日10:00〜12:40、14:00〜16:40(年末年始を除く) |

| 所在地 | 全国20ヵ所以上(センター・相談室) |

| お問い合わせ先 | 多重債務ほっとライン:0570-031640 |

弁護士・司法書士事務所

借金の解決策として債務整理を検討している場合は、弁護士・司法書士事務所に相談してみましょう。

現在の借金総額や収入などを加味したうえで、債務整理をすべきか、債務整理をするとしたらどの方法が最適かも判断してもらえます。

また、無料相談をした後、債務整理を依頼することもできますので、解決までの流れがスムーズです。

弁護士・司法書士は、債務整理の依頼を受けると、債権者に対して受任通知を送ります。受任通知後は原則として、借金の取り立てが止まりますので、精神的な負担も軽減できるでしょう。

現時点で債務整理を検討している場合は、相談を検討してみてください。

<| 相談できる内容 | 債務整理に関する相談 |

| 受付時間 | 各事務所によって異なる 例)弁護士法人・響 24時間365日 |

| 所在地 | 全国各地 |

| お問い合わせ先 | 弁護士・司法書士事務所の相談窓口 |

- 借金地獄とは一般的に、複数社の借り入れによる自転車操業など、返済が厳しい状態をいいます。

- 借金地獄に陥る原因はさまざまですが、収入減少だけでなく、ギャンブル依存や、FX・仮想通貨の運用資金のための借り入れなども当てはまります。

- 借金地獄から抜け出すには、返済方法を変えて利息を減らす、債務整理によって借金を減額・免除してもらう、あるいは依存症回復のためのプログラムを受けるといった方法を検討する必要があります。

- 借金問題について、無料で相談できる窓口は全国にあります。弁護士・司法書士事務所に相談すれば、債務整理をすべきか、債務整理をするとしたらどの方法が最適かを判断してもらえます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも