- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

借金が100万円にも膨らむと「どうやって返していけばいいのか…」と不安を抱えていませんか。

返済が苦しくても、それはあなただけの悩みではありません。多くの方が同じように一人で抱え込んでいます。

まずは、ご自身の収入や支出を整理し、返済の見通しを立てることが大切です。

もし自力での返済が難しいと感じるなら、任意整理などで将来の利息をカットし、月々の負担を減らせる可能性があります。

弁護士法人・響では、借金や返済計画のご相談を24時間365日、何度でも無料でお受けしています。

一人で悩み続ける前に、生活を立て直すための一歩を一緒に考えてみませんか。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

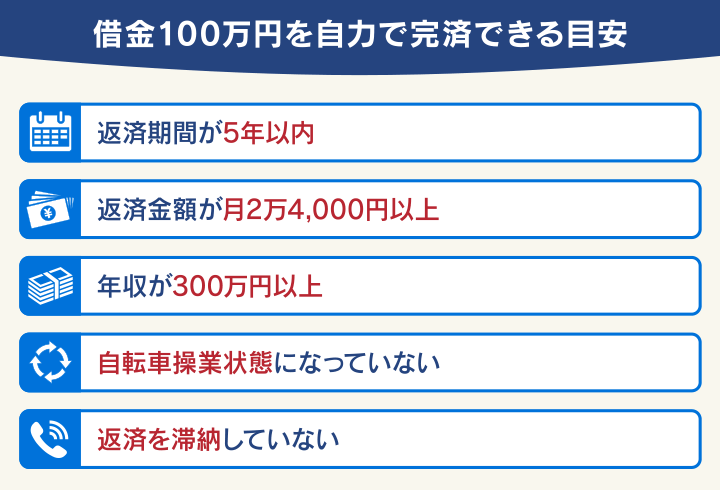

借金100万円は返せる?自力で完済できる目安5つ

借金100万円を自力で完済できる目安として、以下のような目安があります。

それぞれのポイントについて解説します。

返済期間が5年以内

借金100万円を完済するには、返済期間を5年以内にすることが目安の一つです。

返済期間が5年を超えると、下のように利息が借入残高の5割を超え、返済困難な状態になるといわれています(金利15%の場合)。

| 返済期間 | 返済利息額 | 返済総額 |

|---|---|---|

| 3年 | 24万7,934 円 | 124万7,934 円 |

| 5年 | 42万7,378 円 | 142万7,378 円 |

| 6年 | 52万2,381 円 | 152万2,381 円 |

※ 下に設置した借金返済シミュレーターで試算しています

※ 元利均等返済方式の例・概算です。実際の返済額や返済期間と異なる場合があります

ご自分のケースについて、下の借金返済シミュレーターを使って確認してみてください。

毎月いくら返済するか?

いつ返済が終わるか?

月々ずつ返済すれば、ご希望ので完済できます。

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 返済月数 ・・・・・・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

「返済が難しい…」という方は、弁護士に相談しましょう。弁護士法人・響は借金問題全般の相談を受けつけており、何度でも無料です。

5年以内に返済できない借金は危険?一般的に借金の返済期間は5年以内が目安とされています。

というのも15%程度の金利で5年以上返済を続けると、利息が元金の50%を超えるから。

(金利15%の借金100万を5年で返済する場合、利息が58万円)

借入額の1.5倍以上を支払う状態は返済困難と言えるため、弁護士へ相談するとよいでしょう。

月々ずつ返済すると、で完済できます。

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 月々の返済希望金額 ・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

「返済が難しい…」という方は、弁護士に相談しましょう。弁護士法人・響は借金問題全般の相談を受けつけており、何度でも無料です。

5年以内に返済できない借金は危険?一般的に借金の返済期間は5年以内が目安とされています。

というのも15%程度の金利で5年以上返済を続けると、利息が元金の50%を超えるから。

(金利15%の借金100万を5年で返済する場合、利息が58万円)

借入額の1.5倍以上を支払う状態は返済困難と言えるため、弁護士へ相談するとよいでしょう。

なお、総額100万円を消費者金融1社のみから借り入れている場合、最大返済回数は53回~60回に設定されています。

つまり、1社に対し、そもそも5年以上の長期返済はできません。

| 会社名 | 最大返済回数 |

|---|---|

| プロミス | 60回 |

| SMBCモビット | 60回 |

| アコム | 60回 |

| アイフル | 53回 |

※2024年6月時点の情報です。最新の情報は各社のWebサイトでご確認ください。

返済金額が月2万4,000円以上

借金100万円を自力で完済するには、毎月返済に2万4,000円以上回せていることも目安の一つとなります。

これは年利15%の借金100万円を、上で示した5年以内に返済するために必要な金額です。

月の返済金額ごとに、借金100万円の完済までの期間と返済総額をシミュレーションすると、以下のようになります(年利15%の場合)。

| 月の返済額 | 返済期間 | 返済総額 |

|---|---|---|

| 2万円 | 6年7ヶ月 | 157万9,052円 |

| 2万4,000円 | 5年 | 142万1,355円 |

| 3万円 | 3年8ヶ月 | 130万1,674円 |

| 4万円 | 2年7ヶ月 | 120万6,514円 |

※ 上に設置した借金返済シミュレーターで試算しています。

※ 元利均等返済方式の例・概算です。実際の返済額や返済期間と異なる場合があります

なお、以下の場合、5年以内に完済するためには毎月2万4,000円以上支払わないといけないこともあります。

-

総額100万円を複数社から少額ずつ借り入れている場合

各社の年利が15%を超え、5年以内の返済のためにはより高額な返済額が必要になる可能性があります。

1社からの借入額が小さいと法定上限金利が高くなるためです(利息制限法 | e-Gov法令検索)。

ご自身のケースについては、前の項に設置した返済シミュレーションを使ってご確認ください。 -

総額100万円を消費者金融1社から借り入れている場合

一般的に消費者金融の最低返済額は「借入残高の2.5~3%」に設定されています。

よって、残高が100万円ある時点では、月に2万6,000円~3万円以上の返済が必要です(以下の表を参照)。

| 会社名 | 最低返済額 | 100万円の最低返済額 |

|---|---|---|

| プロミス | 借入残高の2.53% * | 2万6,000円 |

| SMBCモビット | 借入残高の2.56%* | 2万6,000円 |

| アコム | 借入金額の3.0% | 3万円 |

| アイフル | 借入金額ごとに指定 | 2万6,000円 |

*1,000円未満切り上げ

※2024年6月時点の情報です。最新の情報は各社のWebサイトでご確認ください。

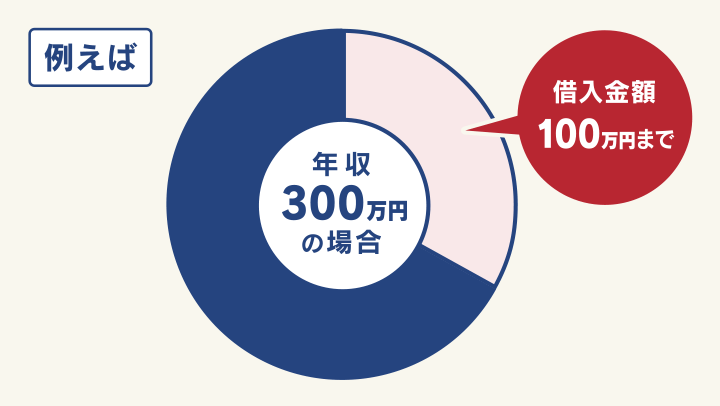

年収が300万円以上

年収300万円以上であることも、借金100万円を完済できる目安の一つです。

年収の1/3を超える借金は、自力返済が難しいといわれています。

そもそも年収の1/3を超える貸付は、「総量規制」というルールで規制されています。

しかし、銀行などの貸付けは総量規制の対象外となっているため、知らぬ間に借金が年収の1/3を超えてしまっているケースもあるのです。

出典:日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】」をもとに作図

用語集

用語集借り手が返済期間内に完済することが難しい「返済能力を超える貸付け」を禁止した規制。

返済能力を超える基準は「借入残高が年収の3分の1を超える場合」です。

総量規制の対象となるのは、消費者金融やクレジットカード会社などの「貸金業者」の貸付けです。

総量規制については、以下の記事で詳しく解説しています。

自転車操業になっていない

借金100万円を完済するには「返済のために新たな借金をしていない」ことも重要なポイントです。

返済をまかなうため、他の金融機関や貸金業者から借金をすると、どれだけ返済額を上げても、借金総額は減りません。

むしろ、利息で残高が増えていってしまうこともあります。

これは「自転車操業」「多重債務」といい、返済不能になる危険性が高い状態です。

たとえば、次のようなケースで考えてみましょう。

- 消費者金融A社から100万円を借り入れ、月々4万円の返済をしている

- 返済のための4万円の都合がつかず、消費者金融B社から4万円を借り入れる

- さらにB社への返済のためにC社、D社からそれぞれ2万円借り入れる

- C社、D社への返済のためにE社、F社、G社から1〜2万円ずつ借り入れる

この場合、A社からの残高を減らした分、B〜G社からの借入残高が増えており、返済を続けても借り入れている総額は減りません。

さらに、残高にB〜G社それぞれの利息が加算されるため、むしろ総額は増えているのです。

このまま借金総額が増えていくと、利用審査に通らなくなり、新たな借り入れができなくなるタイミングがきてしまいます。

すると複数社への返済が一気にまかなえなくなり、返済不能に陥ってしまう可能性があるのです。

多重債務については、以下の記事で詳しく解説しています。

自転車操業については、以下の記事で詳しく解説しています。

返済を滞納していない

借金100万円を完済するためには「滞納せずに毎月の返済ができている」ことも重要です。

貸金業者などからの返済を滞納すると、「遅延損害金」が加算されます。

遅延損害金は、返済に遅れたことに対する損害賠償金の一種で、多くの場合、借入利息より利率が高く設定されています。

よって、滞納しなかった場合よりも返済額が増え、返済が難しくなってしまうのです。

また、滞納が長期に及ぶと、以下のようなリスクも発生します。

- 滞納期間1〜6ヶ月以上:「期限の利益」を喪失し、残高の一括返済を求められる

- 滞納2ヶ月以上:いわゆるブラックリストに載り(信用情報機関に事故情報が登録される)、新たな借り入れやクレジットカードの作成・利用ができなくなる

このような事態に発展すると、完済が難しくなるのはもちろん、生活への影響も避けられなくなるでしょう。

用語集契約で定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者(お金を借りている側)の利益(=権利)。

借金を滞納すると貸借契約を破ったことになり、この利益が認められなくなる(期限の利益の喪失)。

金融機関や消費者金融、クレジットカード会社などが加盟し、利用者の信用情報を登録・チェックしている機関。

各社との金融取引の記録や、2ヶ月以上の滞納や債務整理などの金融事故といった信用情報を、一定期間記録している。

信用情報機関には、以下の3つがある。

借金返済を滞納した場合に起きることについては、以下の記事で詳しく解説しています。

借金100万円を返済するための方法4つを紹介

借金100万円を返済するための方法としては、状況に合わせて、以下のようなものが考えられます。

「もう毎月の支払いが苦しい…」「督促を止めたい…」

→任意整理で月の返済額を減らす

「少し返済額を増やせば返せそう」

→収支を見直し返済計画を立て直す

「返済スピードを上げたい」「利息がもったいないから減らしたい」

→繰り上げ返済や一括返済をする

→おまとめローンで借金一本化して金利を下げる

それぞれの方法について解説します。

任意整理で月の返済額を減らす

借金100万円の返済がすでに苦しい場合、任意整理という方法で月の返済額を減らすことが選択肢になります。

任意整理は、消費者金融などの債権者(お金を貸している側)と以下のような内容で交渉し、毎月の返済額を減らすというものです。

- 将来利息(和解後に払う利息)をカットする

- 返済期間を延ばす

また、すでに返済を滞納して督促が始まっている場合、任意整理を弁護士などの法律の専門家に依頼することで督促が止まります。

弁護士などの法律の専門家は、債権者に受任通知と呼ばれる書面を送付するためです。

受任通知には、債権者が受け取った段階で督促を止めなくてはいけないという法的効力があるのです(貸金業法第21条1項9号)。

ただし、任意整理をすると、信用情報機関に事故情報が登録されるというデメリットがあります。

しかし前述したとおり、長期滞納をすると、どちらにせよ事故情報は登録されてしまいます。

滞納しそうな場合やすでに滞納してしまった場合、任意整理で早期解決を図った方がいいかもしれません。

任意整理は、借金問題を解決する方法である「債務整理」の一種です。

債務整理には、任意整理以外にも自己破産・個人再生といった手続きもありますが、これらは借金額が100万円の場合はあまり利用されません。

- 自己破産:裁判所に返済不能を申し立て、借金を原則ゼロにする手続き。ただし借金が100万円程度で、安定した収入があれば、不要なことが多い

- 個人再生:裁判所に申し立て、借金を1/5〜1/10に圧縮する手続き。ただし最低でも100万円の返済義務が残るため、借金が100万円程度の場合は適さない

任意整理については、以下の記事で詳しく解説しています。

収支を見直し返済計画を立て直す

借金100万円を自力で確実に返す方法として最も手軽なのは、新たな借金をせずに返済額を増やすことです。

特に前述した返済額と返済期間に少し足りない場合、以下のように現在の収支を見直し、返済計画を立ててみましょう。

現在の借入先・借入残高・年利・返済額を整理する

現在の借入先・借入残高・年利・返済額を表にまとめてみましょう。

契約中の借金の借入条件は、各社のマイページやアプリで確認できます。

借入先がわからない場合、信用情報機関の開示請求でご確認ください。毎月の収入・支出を洗い出す

直近数ヶ月の収入と支出を書き出し、項目ごとに簡単にまとめます。

家計簿のアプリを利用するのも便利です。支出項目を見直す

以下のポイントで支出の項目を確認しましょう。

・収入に対し多すぎる項目(=浪費)があった場合、行動様式を変える

例:パチンコ店の前を通らないルートで帰宅する、使いすぎているショッピングアプリを消す など

・毎月払っている固定費を見直す

例:格安SIMや新電力の利用、過剰な保険や使わないサブスクの解約 など収入を増やせないか検討する

現職で副業が可能な場合、

・アルバイト紹介サービスや人材登録会社(※1)を利用した派遣バイトやスポットバイト

・クラウドソーシングサービス(※2)を利用した在宅ワーク

などで、月の収入が上乗せできる可能性もあります。返済に回せる額を再計算する

収支の見直しで捻出できそうな金額をもとに、返済に充てられる金額を計算し直します。

ある程度突発的な支出を想定し、無理のない金額を考えるのがポイントです。各社の返済額を再設定する

返済に回せる金額で、完済までの期間や返済総額を確認してみましょう。

返済計画が立ったら、実際にそのとおりの返済を進めます。

※1 人材登録会社・アルバイト紹介サービスの例:キャストポータル、スキマワークス、バイトレ、タイミー

※2 クラウドソーシングサービスの例:ランサーズ、クラウドワークス、JOBHUB

繰り上げ返済や一括返済をする

ボーナスなどの臨時収入があった場合には、通常の返済に加え「繰り上げ返済」や「一括返済」をすることで返済総額や返済期間を減らせます。

それぞれ、以下のような返済方法です。

- 繰り上げ返済(臨時返済):通常の返済(約定返済)とは別に追加で返済を行うこと

- 一括返済:借金残高の全額を一括で返済すること

特に、複数社から借り入れている場合、金利が高い会社からの借り入れについて優先的に行っていくと、より大幅に返済総額を減らすことができます。

ただし、これらの方法は通常に加えて追加の支払いが必要になります。

あくまでも、無理のない範囲で検討するようにしてください。

繰り上げ返済をして通常の返済や他の支払いを滞納してしまうのは、本末転倒です。

おまとめローンで借金一本化をして金利を下げる

「おまとめローン」で借金を一本化することで、借金の返済総額を減らせる可能性があります。

「おまとめローン」とは、複数社からの借り入れを1つにまとめる(一本化する)ローンのサービス名(商品名)です。

おまとめローンによる一本化には、以下のようなメリットがあります。

- 返済先が1社になるため管理がしやすくなる

- 返済日がまとまるため、月の支払い計画を立てやすくなる

- 金利の低いローンに一本化すれば、返済総額が減るケースがある

ただし、以下の注意点のとおり借金が減るわけではなく、困窮時は利用自体が難しいケースも多いため、すでに返済が苦しいときの解決策にはならないでしょう。

- 借金の元金は減らない

- 審査が厳しい場合がある

- 金利や返済期間の設定によっては、返済総額が増えることがある

おまとめローンの金利の例を、以下の表にまとめました。

ご利用の際には、現在利用している借り入れの金利より低くなるか、よく比較しましょう。

| 会社名・商品名 | 金利(年利) |

|---|---|

| 東京スター銀行 スターワン乗り換えローン |

9.8%・12.5%・14.6% |

| 楽天銀行 楽天銀行スーパーローン |

1.9%~14.5% |

| 多摩信用金庫 個人ローン(フリー資金) |

3.5%~11.0%*1 |

| ろうきん(中央労働金庫) カードローン「マイプラン」 |

3.875%~7.075% *2 |

| アイフル おまとめMAX ・かりかえMAX |

3.0%~17.5% |

※ 2024年6月現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

※ 審査結果によって金利は異なります

*1 固定金利

*2 団体会員の場合の変動金利(他行からの借り換えは団体会員しか利用できません)

借金一本化については、以下の記事で詳しく解説しています。

借金100万円の返済に困ったら弁護士法人・響の無料相談へ

弁護士法人・響では、債務整理に関する相談を無料で受け付けています。借金に悩んだら、ぜひ一度ご利用ください。

弁護士には守秘義務があるため、相談した事実や内容が周囲にバレることはありません。

なお、借金が100万円あっても、ご相談者様の収支や返済状況などによっては、債務整理が必要でない場合もあります。

弁護士法人・響では、そのような場合に債務整理を強要することは一切ありませんので、借金返済が苦しくなったら、一度お気軽にご相談ください。

弁護士法人・響に債務整理の無料相談をする弁護士法人・響の借金解決方法

債務整理の方法や督促への対応についてはこちらの動画をご覧ください

弁護士法人・響に依頼するメリットやおもな特徴を詳しく解説します。

80万件以上の相談・問合せ実績あり

債務整理は、弁護士の経験の多さによって相談に対する提案内容は変わります。

また、依頼する弁護士によって借金の減額幅や手続きの期間に差が出る場合があります。

弁護士がカード会社などと交渉していくらまで減額するかを決めたり、裁判所への申立てを代理で行ったりするためです。

弁護士法人・響では債務整理に関する問合せ・相談実績が80万件以上と豊富です。

相談者様の状況に最も合った債務整理の方法を提案し、スムーズに交渉・手続きを進められます。

借金に関する相談は何度でも無料

弁護士法人・響では借金に関する相談は何度でも無料で受け付けています。

「債務整理するかは慎重に判断したい」

という方も、費用を気にせず、納得するまでご相談いただけます。

また、無料相談は24時間・365日受け付けています。

土・日・祝日や仕事終わりの時間帯でも相談を受け付けておりますので、早く弁護士と話したい方、緊急性の高いお話がある方も、お気軽にご利用ください。

弁護士費用はすぐに払えなくても依頼できる

弁護士法人・響では、弁護士費用の分割でのお支払いが可能です。

そのため

「毎月の返済で精いっぱいで、まとまったお金なんて手元にない」

という場合でも、ご依頼いただくことができます。

債務整理の依頼後、債権者が受任通知を受け取ると、督促・返済が一時的にストップされます。

返済が止まっている間に、それまで借金の返済に回していたお金の一部から弁護士費用を無理なく積み立てていただくことができるのです。

100万円の借金を任意整理で解決した方の体験談

実際に100万円の借金があり、弁護士法人・響で任意整理をして解決した方の体験談を紹介します。

年収300万円台で返済が困難だったが解決(20代男性)

この方は収入に対して借金の返済額が多く、自力返済がきびしいと感じて任意整理をご依頼されました。

毎月の返済額を3分の1以下に減らし、現在は借金を完済できています。

| 【借金総額】 | 120万円(完済) |

|---|---|

| 【月の返済額】 | 5万円→1万5,000円 |

最初は給料日までのつなぎのつもりで、消費者金融の無人ATMで借り入れをしました。

しかし手軽さから「借りている」という感覚があまりなくなり、買い物やギャンブルのために何度も借り入れをするようになっていました。

その後も複数社から少しずつ借りてしまい、気が付くと総額が100万円以上になってしまいました。

<借入内訳>

消費者金融A社:50万円

B銀行:20万円

消費者金融B社:30万円

消費者金融C社:20万円

月々の返済額は5万円ほどになりましたが、当時の年収は350万円だったため返済が難しく、毎日返済のことばかり考えて悩んでいました。

そのうち滞納しがちになり、督促の電話や督促状が届いたことで両親に借金のことがバレたため、父親の知人に弁護士を紹介してもらい、債務整理をすることにしました。

すべて弁護士にお任せしましたが、任意整理を行ったことで、その後の返済は月々1万5,000円になりました。これで生活がかなり楽になりました。

債務整理をして感じたのは、ずっと一人で悩んでいたことを「誰かに相談できる」ことが一番のメリットだと思います。

本当に借金を解決したければ、勇気を出して弁護士に相談するとよいと思います。

フリーターで返済のめどが立たなかったが解決(30代男性)

この方は、アルバイト生活で自力返済がきびしい状態で任意整理をご依頼されました。

借金総額と毎月の返済額を2分の1以下に減らし、借金問題を解決した例です。

| 【借金総額】 | 100万円→40万円 |

|---|---|

| 【月の返済額】 | 5万円→2万円 |

消費者金融から借金をしており、とにかく毎月どうやって返済していこうかということで頭がいっぱいでした。

当時はフリーター(アルバイト)生活をしていたため、いくらがんばっても一向に返済のめどが立たず、生活が苦しくなる前に弁護士に相談しようと思いました。

借金が100万円と少額だったので、弁護士が対応してくれるか不安でしたが、話を聞いてみると自分と同じような状況で手続きをする人が多いことがわかったので、安心できました。

任意整理を行った後は、月々の返済額を5万円から2万円に減らすことができました。

その後派遣社員として働き始めたので、今は生活費を確保しながら借金の返済をできるようになっています。

20代から始めた借金で自転車操業をしていたが完済(30代女性)

この方は積み重なったクレジットカードのキャッシング残高の返済に悩み、任意整理をご依頼されました。

毎月の返済額を3分の1以下に減らし、現在は借金を完済できています。

| 【借金総額】 | 約100万円(完済) |

|---|---|

| 【月の返済額】 | 4万円→2万円 |

23歳の頃から、クレジットカードでキャッシングをするようになりました。

ハリウッド俳優が好きで、海外旅行へ行くために借りたことがきっかけです。

当時は記者をしていたので、仕事の必要経費だとポジティブに捉えていました。

カードを使い始めて3、4年目くらいになると引越しをしたり、服を買ったりするために徐々に大きな金額を借りるようになっていました。

クレジットカード会社3社からの借金が総額100万円ほどになると、返しても返しても返済が終わらない自転車操業状態に。

このままじゃダメだという不安な気持ちになったので、弁護士事務所に連絡して29歳のときに任意整理をすることにしました。

任意整理をした結果、将来的な利息が全額カットされて、毎月4万円ほどあった返済が2万円くらいになりました。おかげで完済できました。

借金がなくなると、生活の安定より「気持ちの面で安定」したことが大きいです。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも