- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

奨学金の返済に苦しむ人は少なくありません。物価高や収入の不安定さから、返済が家計を圧迫し、生活を成り立たせるのが精一杯というケースも増えており、「払えない」という現実に追い込まれてしまう方も珍しくありません。

決してあなただけの問題ではなく、社会的にも大きな課題とされています。

まずは利用できる制度を整理しましょう。日本学生支援機構(JASSO)の返済猶予や減額、場合によっては免除の相談が可能ですし、債務整理で負担を軽くできることもあります。

この記事では、奨学金の滞納時に取るべき具体的な手順や利用しやすい制度、債務整理を選ぶ際の考え方をわかりやすく解説します。

弁護士法人・響は24時間365日・無料相談を秘密厳守で受け付けています。まずは状況を丁寧に伺い、あなたに合った現実的な道筋を一緒に考えます。気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

「弁護士に相談すべき…?まだ早い?」とお悩みの方へ。

まずは「借金相談緊急度チェック」でご自身の状況をチェックしてみませんか?借金相談の目安を確認できる無料ツールです。

「緊急度:中」以上の結果の方は、弁護士への相談によって状況が改善できる可能性があります。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

奨学金を返せないときの相談先は?

奨学金を返せない場合、当月分を払えないときは、翌月の振替日までに2ヶ月分を入金しましょう。翌月に2ヶ月分の振替が行われます(このとき延滞金は発生しません)。

翌月以降も返済できないようであれば、日本学生支援機構で救済制度を使えないか相談してみましょう。

もし

「他の借金・支払いで奨学金の返済が難しくなっている」

「相談してみたけど、救済制度の対象外だった」

といった場合は、弁護士に借金問題について相談してみましょう。

債務整理という方法で借金返済の負担を軽くしたり、なくしたりできる可能性があります。

日本学生支援機構に救済制度が使えないか相談

日本学生支援機構は、何らかの事情があって返済が難しくなった人に向けて、救済制度を用意しています。

条件を満たせば、以下のような制度が使える可能性があります。

- 減額返還制度:毎月返す額を減らしてもらう

- 返還期限猶予制度:しばらく返済を止めてもらう

- 返還免除制度:残高を減らす、またはゼロにしてもらう

それぞれについて次から解説します。

※以下は2024年10月時点の情報です。最新情報は公式サイトでご確認ください

参考:返還が難しくなった場合 | JASSO

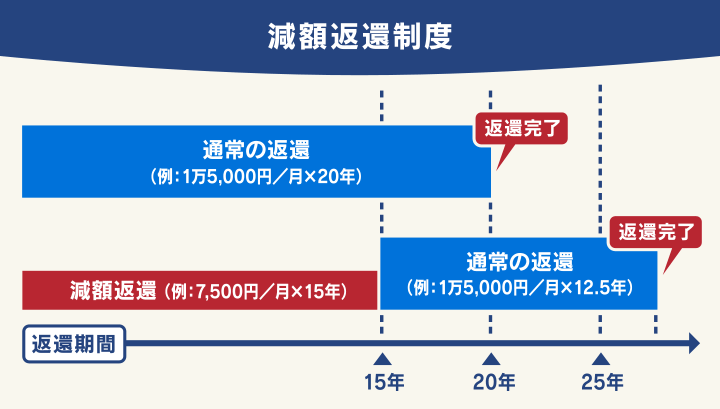

減額返還制度:毎月返す額を減らしてもらう

「減額返還制度」とは、経済的な事情で返還が困難な場合に、毎月の返済額を1/2、1/3、1/4、2/3に減額できる制度です(適用期間は最長15年)。

この制度を利用することで、毎月の負担が軽減され、無理なく返済を続けられるようになります。

ただし、減額されるのはあくまでも毎月の返済額のみのため、以下の2点に注意が必要です。

- 返済予定額の総額が減るわけではない

- 返済期間が延びる

例)

制度利用前:返還額15,000円/月(返還期間20年)

制度利用後:【返還額7,500円/月(返還期間15年)】+【返還額15,000円/月(返還期間12.5年)】

減額返還制度の利用条件、利用方法は以下のとおりです。

- 減額返還制度の利用条件

-

・(給与所得者)年間収入金額:400万円以下

※ 本人が扶養している子どもが2人の場合は500万円以下、3人以上の場合は600万円以下

・(給与所得以外の所得がある場合)年間所得金額:300万円以下

※ 本人が扶養している子どもが2人の場合は400万円以下、3人以上の場合は500万円以下 - 減額返還制度の利用方法

「スカラネット・パーソナル」もしくは書面で、日本学生支援機構に申請する。1年ごとに申請する必要あり。

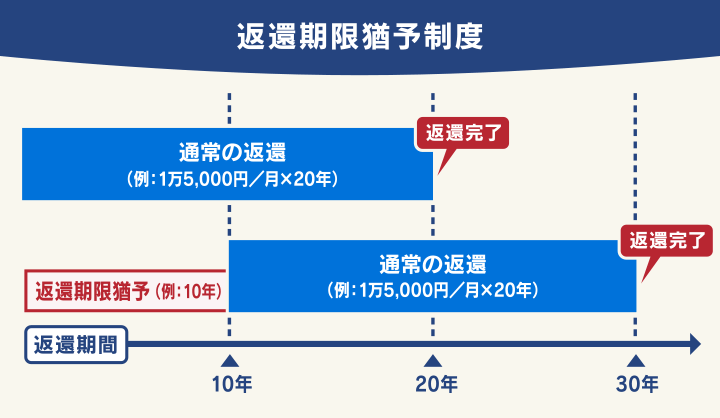

返済を一時的に止めてもらう「返還期限猶予制度」

「返還期限猶予」とは、災害、傷病、経済困難、失業などの理由で返済が難しい場合に、最長10年返済を待ってもらう(猶予してもらう)制度です。

ただし、返還の猶予はあくまで一時的なものであり、返還総額が減額されるわけではないので注意してください。

例)

制度利用前:返還額:15,000円/月、返還期間:20年

制度利用後:返還額:15,000円/月、返還期間:30年(返済期限猶予10年)

- 返還期限猶予制度の利用条件

-

・新卒等

新卒者、退学者で無職・未就職などによる低収入の場合(直近年度の卒業に限定)・失業中

失業後6ヶ月以内で、かつ再就職(正社員・派遣社員・アルバイト等雇用保険に加入している場合のすべてが対象)できていない場合・経済困難

(給与所得者)年間収入金額300万円以下

(給与所得以外の所得がある場合)年間所得金額200万円以下 ※必要経費等控除後

扶養している親族などがいる場合、1人につき38万円控除・傷病

(給与所得者)年間収入金額200万円以下

(給与所得以外の所得がある場合)年間所得金額130万円以下 ※必要経費等控除後・産前産後休業および育児休業

・災害

・生活保護受給中 など

- 返済猶予制度の利用方法

「スカラネット・パーソナル」もしくは書面で、日本学生支援機構に申請する。

実際に返還期限猶予制度を利用した人の体験談を紹介します。

| 【奨学金の借入総額】 | 400万円 |

|---|---|

| 【返還できなくなった理由】 | 失業、収入減 |

| 【滞納期間】 | 3ヶ月 |

返還ができなくなった当時は、勤務していた会社が自分に合っていないと感じ、転職をしようと退職した時でした。

転職活動は退職の少し前から開始していましたが、退職した時点では新しい職場は決まっていなかったため、今後どうなるのか不安でした。

転職先が決まり、新しい会社から給与をもらうまでの間はほぼ無収入になってしまうので、その間だけ救済制度を利用することにしました。

事前に申請をしていたため、転職先で安定するまでの期間は返還をストップすることができ、転職活動や転職先での仕事に集中できました。

残高の減額減、または免除してもらう「返還免除制度」

「返還免除制度」とは、本人が亡くなったり、深刻な障害で働けなくなったりした場合に、未返済額のすべて、または一部の返済を免除してもらえる制度です。

この制度の利用条件は、厳しく設定されています。

- 返還免除制度の利用条件

- ・本人が亡くなったとき

・本人が精神または身体の障害によって労働能力をなくした、または労働能力に高度の制限がかかり、返済できなくなったとき - 返済免除制度の利用方法

書面で日本学生支援機構に申請する。

弁護士に債務整理で借金を解決できないか相談

「債務整理」とは、借金の減額や免除などについて、債権者(お金を貸した側)との合意または裁判所の決定に基づいて借金問題を解決する方法です。

債務整理にはおもに3つの方法があり、状況によって利用すべき方法は異なります。

- 任意整理

奨学金以外にも借金がある場合(元金のみであれば分割返済可能) - 個人再生

奨学金以外にも借金がある場合(元金を1/5~1/10程度に減額すれば分割返済可能) - 自己破産

奨学金以外に借金はないが返済が厳しい場合

病気等の理由で働けなくなったが、日本学生支援機構で「返還免除」を受けられなかった場合

なお、債務整理は、すべての方法に共通して信用情報機関に事故情報が登録されるというデメリットが生じます。

これは「ブラックリストに載る」と呼ばれることもあり、しばらく借り入れやクレジットカードの利用などに影響が出ます。

しかし、奨学金を長期延滞してしまうとブラックリストには載ってしまうため、延滞の可能性が高いのであれば債務整理を検討した方がいいかもしれません。(詳しくは後述)。

それぞれの方法について、次から具体的に解説します。

債務整理については下記記事で詳しく解説しています。

任意整理は奨学金以外の借金の返済負担が減る

「任意整理」とは、債権者と交渉することで、おもに和解後に発生する利息(将来利息)をカットし、毎月の返済額の減額や、返済スケジュールの調整を行う解決方法です。

債権者と和解した後は、3~5年程度での完済を目指します。

ただし以下の理由から、任意整理は「奨学金以外にも借金がある場合に、その返済額を減らすことで、奨学金を返済しやすくする」という利用の仕方を検討すべきでしょう。

- 奨学金は低金利かつ長期の分割払いであるため、任意整理で減額できる幅は小さい

- 日本学生支援機構は任意整理の交渉に応じないことが多い

- 奨学金を任意整理の交渉対象から外して返済し続けることで、保証人への影響を抑えられる

なお、任意整理をする場合「対象とする借金の元金を3〜5年で分割返済できること」が利用できる目安の条件となります。

任意整理については下記記事で詳しく解説しています。

個人再生は奨学金を含む借金が1/5~1/10程度に減額される

「個人再生」とは、裁判所に申立てを行うことで、借金を5分の1~10分の1程度(最低100万円まで)に減額してもらう手続きです。

減額された借金は、原則3年(最長5年)での完済を目指します。

なお、任意整理と異なり、個人再生は対象とする借金を選べません。

奨学金で個人再生手続きを通して減額された分は、連帯保証人および保証人が請求を受けます。

たとえば個人再生をして400万円の残債が100万円まで減ったとしても、保証人が残債300万円の請求を受けるというのは、デメリットが大きいといえるでしょう。

基本的には「奨学金以外にも借金があり、元金を1/5~1/10程度に減額すれば分割返済可能な場合」の選択肢となるでしょう。

個人再生については下記記事で詳しく解説しています。

自己破産は奨学金を含む借金の返済が免除される

自己破産とは、裁判所に申立てを行うことで、ほぼすべての借金の返済を免除(免責)してもらう手続きです。

以下の条件を満たしていれば、奨学金の返済を免除してもらうことができます。

- 支払い不能な状態であること

- 借金理由が免責不許可事由*1 に当たらないこと

- 借金が非免責債権*2 に当たらないこと

*1 浪費・ギャンブルなど

*2 税金・一部慰謝料・養育費など

一方で、持ち家や車などの高価な財産が処分されるなど、デメリットは大きくなります。

また、保証人のいる借金(奨学金を含む)に関しては、保証人が請求を受けることになります。

解決手段として選ぶべきかは、慎重に判断するようにしましょう。

自己破産については下記記事で詳しく解説しています。

奨学金の自己破産については下記記事で詳しく解説しています。

奨学金の返還を延滞し続けるとどうなる?

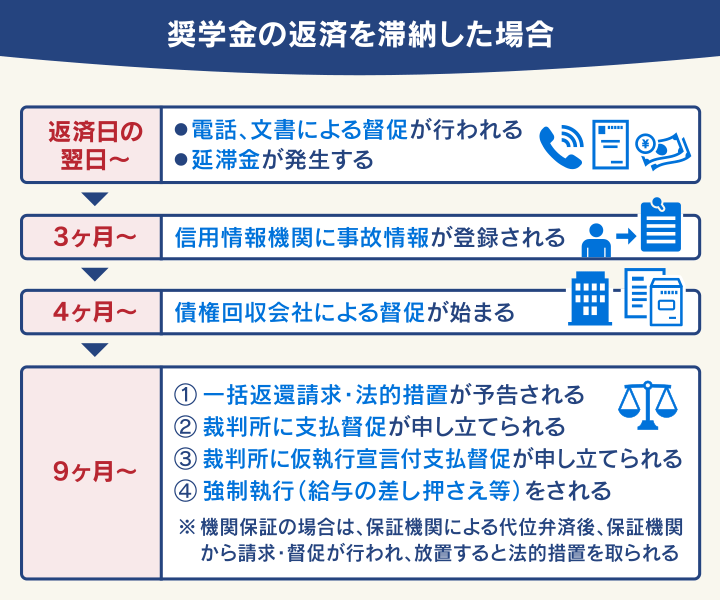

奨学金の返還を延滞した場合、どのような影響があるのでしょうか。

以下は、奨学金の返還を延滞した場合にとられる措置を、期間別にまとめたものです。

参考:日本学生支援機構「よくあるご質問-万一、奨学金の返還を延滞した場合は、どうなりますか。」

次から具体的に解説します。

【返還期日の翌日〜】延滞金が発生

返還期日の翌日(延滞発生日)から、延滞している日数に応じて、延滞金が発生します。

日本学生支援機構の奨学金における、延滞金の利率は年率3.0%です(令和2年3月28日以降)。

(参照元:日本学生支援機構:「延滞金」)

延滞金は以下の式で計算できます。

延滞金=延滞している金額(円)×延滞金の利率(%)÷365*(日)×延滞日数(日)

*うるう年は366

たとえば、延滞している割賦金が9万円で、延滞期間が6ヶ月(180日)の場合、

「90,000(円)×0.03(3.0%)÷365(日)×180(日)=1,332(円)」

となります。

延滞金は、延滞期間が長引くほど増えていきますので、注意しなければなりません。

【返還期日の翌日〜】電話・文書による督促

延滞をしてから数日(一般的には2〜3日)すると、日本学生支援機構の職員、または機構が委託した債権回収会社から、電話や文書で督促されます。

用語集

用語集債権者から委託を受け、または債権を譲り受け、債務者(お金を借りた側)に対して債権の回収を専門に行う会社。

債権管理回収業に関する特別措置法(通称:サービサー法)という法律にのっとり、回収業務を行う。

電話で督促される場合、電話口では

- 返還が遅れていること

- いつまでに返還が可能か

などを、事務的に通達、確認されることが一般的です。

延滞を解消せず、延滞期間が2ヶ月以上になると、本人への督促とあわせて、保証人や連帯保証人への通知も行われます。

そのため、基本的に保証人・連帯保証人に延滞の事実を知られることになります。

【延滞3ヶ月〜】信用情報機関に事故情報が登録される

延滞が3ヶ月を超えると、信用情報機関に事故情報が登録される可能性があります(いわゆるブラックリストに載る状態)。

事故情報が登録された場合、おもに以下のような影響があります。

- クレジットカードやローンなどの利用審査に通らなくなる

- 契約中のクレジットカードやカードローンなどが強制解約になる

- 賃貸契約ができなくなる場合がある

- 携帯電話端末の分割購入ができなくなる場合がある

- ローンや奨学金などの保証人になれない

用語集クレジットカードやローンなどの契約内容や支払い状況(残高や延滞情報など)の情報を金融機関や貸金業者から収集・蓄積し、信用情報として必要に応じて提供する機関。

日本にある信用情報機関は以下の3つ。

奨学金を滞納した場合、日本学生支援機構が加盟している全国銀行個人信用情報センター(KSC)に、事故情報が登録されます。

KSCに登録された情報は他の信用情報機関にも共有されるので、すべての金融機関や貸金業者が事故情報を確認でき、上記のような影響が生じるのです。

参考:個人信用情報機関への個人情報・個人信用情報の登録 | JASSO

ブラックリストによる影響については下記記事で詳しく解説しています。

【延滞9ヶ月〜】一括返還請求される

延滞期間が9ヶ月以上に及ぶと、「期限の利益」の喪失により、利息や延滞金を含めた返還未済額を、一括請求される可能性があります。

用語集契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者側の利益。

期限の利益を喪失すると、債権者から一括返還を求められたときに断ることができません。

とはいえ、これまで返還できずに放置していたとすれば、この時点で、一括返還をすることは難しいといえます。

一括請求については、下記記事で詳しく解説しています。

【延滞9ヶ月〜】差押えなどの法的措置をとられる可能性も

一括請求を放置していると、保証機関によって、日本学生支援機構に債務が弁済されます(代位弁済)。

その後、保証機関から代位弁済額の一括請求が行われます。

これに応じないと、裁判所を介して「支払督促」が行われ、最終的には強制執行による財産の差押えが行われる可能性もあります。

おもな差押えの対象は、以下のとおりです。

- 手取り給与の4分の1、手取りが44万円を超えるときは33万円を超過した分

- 一定以上の現金、自動車、バイク、貴金属、骨とう品など

- 預貯金、生命保険など

- 土地、建物などの不動産

このうち、最も差し押さえられやすいのが給与です。

差押えの際に裁判所から勤務先に通知されるため、必然的に借金問題があることを勤務先にも知られることになります。

生活に必要な財産を失うだけでなく、仕事や人間関係にも影響を与える可能性がありますので、できるかぎり回避すべきでしょう。

差押えについては、下記記事で詳しく解説しています。

奨学金が返せなくても避けるべきNG行為

ここまで紹介してきたとおり、奨学金が返せない場合にも、とれる対処法は多数あります。

「奨学金返済のために何が何でもお金をつくらなければ」

と思い詰めず、まずは前述した相談先に事情を伝えてみてください。

特に、以下のようなことは今後の人生に大きな悪影響を与えます。絶対に避けるようにしましょう。

- 闇バイトをする

違法行為をしてお金を受け取る「闇バイト」をすることは絶対に避けましょう。

犯罪の実行犯として刑事罰を受ける可能性もあります。

〈闇バイトの可能性がある記載例〉

- 「誰でも大金が稼げる」「すぐに高額報酬」「ホワイト案件」などと書かれている

- 仕事内容に不釣り合いな高額報酬が提示されている

- 「口座買取」「マネーロンダリング」などの違法行為が示されている

- 「受け子」「出し子」「UD」「叩き」などの隠語が書かれている

- 「Telegram」「Signal」などの匿名性の高いアプリでの連絡を要求される

※参考:警察庁「闇バイトは犯罪実行者の募集です」 東京都「どっちが闇バイト? クイズでわかる “危険な求人情報”の見分け方」

- 銀行口座を売る

銀行口座を売買・譲渡する行為は違法です。

刑事罰を受ける可能性があるほか、

・将来的に銀行口座が作れなくなる

・就職や転職が不利になる

といった大きな悪影響も生じます。SNSやネット掲示板などで口座買取を持ちかけられても、応じてはいけません。

※参考:全国銀行協会「銀行口座の売買」- 闇金・ソフト闇金を利用する

「闇金融(ヤミ金)」や「ソフト闇金」と呼ばれる業者から借入れることはやめましょう。

ヤミ金とは、貸金業者の登録を受けずに、無登録で貸金業を営む業者の俗称です。

登録貸金業者は、金融庁の「登録貸金業者情報検索サービス」で調べることができます。

法律に違反するような高金利で貸付けを行ったり、悪質な取り立てを行ったりする業者もヤミ金業者と呼ばれています。

法外に高い利息や激しい取り立てに苦しんだり、犯罪行為に個人情報を利用されたりする可能性があります。

SNSやネット掲示板などの「お金貸します」「すぐに融資します」などといった投稿もヤミ金につながることが多いため、利用しないようにしてください。

※参考:金融広報中央委員会「ヤミ金とは」、金融庁「SNS等を利用した「個人間融資」にご注意ください!」

お金が足りない場合の最終手段については下記記事で詳しく解説しています。

口座の売却については下記記事で詳しく解説しています。

債務整理すべきか迷ったら弁護士法人・響にご相談を

奨学金が払えない場合、債務整理が有効な選択肢になるケースも少なくありません。

しかし実際のところ、債務整理をすべきか、債務整理をするとしたらどの方法をとるべきか、個人で判断することは難しいといえます。

判断に迷う場合は、借金問題の問合せ・相談実績80万件以上の弁護士法人・響にご相談ください。

ご相談は24時間365日、無料で受け付けています。

奨学金の返還状況や、その他の借金の有無、現在の収入などを踏まえたうえで、債務整理すべきか、どの方法が適切かを提案いたします。

奨学金以外にも借金がある場合、奨学金の救済措置と任意整理を併用して返済負担を減らすなど、ご相談者様の状況に合った解決方法のご提案が可能です。

もちろん債務整理が不要な場合、無理におすすめすることはございませんので、安心してご利用ください。

弁護士法人・響に債務整理をご依頼いただくと、最短即日~1週間以内に受任通知を送付しますので、債権者からの督促・返済が一時的にストップします。

弁護士費用は6回~10回の分割払いも可能(分割手数料は無料)で、返済がストップしている間にご準備いただくことも可能です。

弁護士法人・響については下記をご覧ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも