- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

「奨学金の返済が厳しい…」

将来のための奨学金だったはずが、今の生活を圧迫し、返済に追われる日々は本当にお辛いと思います。

自己破産は奨学金も対象となるため、条件を満たせば、原則として返還義務が免責(免除)されます。

ただし自己破産は、連帯保証人が一括返済を迫られたり、価値のある財産が回収されたりするなど、債務整理の中でもリスクが高い方法です。

もし、毎月の返還額を減らせば返還できる、もしくは一時的に返還が難しいといったケースであれば、日本学生支援機構の救済制度を利用できる可能性もあります。

もしくは債務整理には自己破産以外にも、借金を減額し返済を目指す任意整理や個人再生といった方法もあります。

「奨学金の返済を解決したい」とお悩みなら、弁護士法人・響までご相談ください。

自己破産があなたにとって最善なのか、ご家族に知られずに解決できるのかを一緒に考えます。

24時間365日、無料相談を実施しておりますので、お気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

自己破産で奨学金が免責される可能性はある

奨学金も、裁判所に認められれば自己破産することができます。

自己破産は、債務者(お金を借りた側)の経済生活の再起を目的としています(破産法第1条)。奨学金も借金(債務)の一種であるため、例外なく自己破産の対象となるのです。

自己破産をすると、奨学金の返還義務は免責(免除)されます。

同時に、申立人(自己破産をした人)の価値のある財産は換価され、そのお金の一部が、奨学金の返還残額に充てられます。

経済的な事情でどうしても返還が難しいという場合は、解決方法の一つとして検討できるでしょう。

奨学金の返還が重荷となり、自己破産を検討している若年層の方は少なくありません。

生活困窮者を支援するNPO法人「POSSE」などが2022年9月、学生時代に日本学生支援機構から奨学金を借りていた人にとったアンケートによると、

- 返還延滞の経験がある人:28%

- 自己破産を検討したことがある人:10%

自己破産で奨学金が免責される条件

奨学金の返還を自己破産によって免責してもらうためには、以下の2つの条件を満たす必要があります。

- 支払い不能状態と認められる

- 免責不許可事由に該当しない

それぞれ、具体的に解説しましょう。

1.支払い不能状態と認められる

自己破産の免責を得るためには、裁判所に「支払い不能」状態であることを認めてもらう必要があります。

支払い不能とは、債務者に返済能力がなく、継続的に返済のめどが立たないと判断される状態をいいます(破産法第2条11項)。

破産法第2条11項より(支払い不能の)定義

この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(信託財産の破産にあっては、受託者が、信託財産による支払能力を欠くために、信託財産責任負担債務(信託法(平成18年法律第108号)第2条第9項に規定する信託財産責任負担債務をいう。以下同じ。)のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態)をいう。

引用元:破産法 | e-Gov法令検索

具体的には、以下のようなケースです。

- 借金を返済できるだけの財産がない

- 借金を返済できるだけの収入がない

- 支払能力の回復の見込みがない

ただし、失業して収入がない状況でも、貯蓄が十分にある場合は自己破産は認められません。

最終的に判断するのはあくまでも裁判所です。

裁判所は債務者の借金総額や毎月の返済額、収入や財産、家族構成などさまざまな情報を調査し、総合的に返済能力を判断します。

2.免責不許可事由に該当しない

自己破産をするためには、免責不許可事由に該当しないことも条件となります。

免責不許可事由とは、破産法第252条で規定されている「自己破産による免責が認められないケース」です。

具体的には、以下のようなケースです。

- 借金の理由がギャンブル、株式投資、浪費をするためである場合

- 意図的に財産を隠したり、他人にあげたりした場合

- 特定の債権者を優先して返済を行った場合

- 返済する意思がないのに自己破産を前提に借り入れた場合

- 裁判所に事実とは異なる説明を行った場合

- 前回の自己破産(免責)から7年以内に再度自己破産(免責)を申し立てた場合

「奨学金が返還できない」というケースは、免責不許可事由には当たりません。

ただし、奨学金以外に、浪費的な行動による借金があるような場合は、免責不許可事由に当たる可能性があるので注意しましょう。

一方で、例外的に裁判所が事情を考慮して免責を許可する場合もあります。これを裁量免責といいます。

たとえば、パチンコなどのギャンブルによる借金が原因でも、陳述書などを正直に記載し、手続きに真摯(しんし)に協力すれば、裁量免責を得られる可能性があります。

免責不許可事由については、以下の記事で詳しく解説しています。

自己破産すると連帯保証人が一括請求される!回避できるケースは?

自己破産をすると、連帯保証人が一括請求を受けることになります。

連帯保証人とは、主債務者と連帯して債務を負う保証人のこと。奨学金を利用する際は連帯保証人を立てる必要があり、親が対象となるケースが多いといえます。

自己破産によって奨学金の返還が免責されるのは、あくまで本人であり、連帯保証人の返還義務は免責されません。

また、自己破産の手続きを開始すると、債務者は「期限の利益」を喪失します(民法第137条)。

用語集

用語集契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者側の利益。

期限の利益を喪失すると、連帯保証人であっても、債権者から一括返済を求められたときに断ることができません。

債権者はそのことを知っていますので、期限の利益が喪失された時点で、一括請求を行う可能性が高いといえます。

しかし、連帯保証人がつくほどの借金は高額であるケースが大半であり、一括での返済は現実的に困難です。

連帯保証人にその支払い能力がない場合は、連帯保証人まで自己破産などの債務整理をしなければならないこともあります。そのため、親に経済的な負担をかける可能性が高いといえます。

とはいえ、すべてのケースで一括返還が必要なわけではありません。

以下で、一括返還を回避できるケースについて解説します。

- 債権者が分割払いに応じてくれる

- 保証人が複数いる

- 機関保証を利用している

自己破産による連帯保証人への影響については、以下の記事でも解説しています。

交渉すれば分割払いにできる可能性も

前述の理由で、基本的に連帯保証人が一括請求を受けることは免れません。

ただし、連帯保証人が日本学生支援機構などの債権者に対し、交渉することで、分割払いに応じてもらえる可能性はあります。

債権者からすると、連帯保証人までもが支払い不能状態となり自己破産をすると、債権を回収できなくなってしまいます。

そのようなリスクを回避するため、分割払いに応じることで、債権を少しでも多く回収しようと考えるのです。

交渉の際は、債権者が納得のいく返済計画や条件を提示することがポイントです。不安があれば、弁護士などの法律の専門家に相談することをおすすめします。

保証人が支払う場合は半額以下になるケースも

日本学生支援機構の奨学金は、原則として、連帯保証人と保証人の両方を立てなければなりません(参考:日本学生支援以降「第一種奨学金の人的保証制度」)。

保証人は、連帯保証人と同様に主債務者の債務を履行する義務があります(民法第446条)。

ただし、「分別の利益」という権利を有しているため、保証人が複数いる場合は、保証人の人数で割った分だけの金額を支払えば問題ありません(民法第427条、第456条)。

用語集債務者に代わって複数の保証人が支払いを行う場合、保証人一人ひとりは、保証人の人数で割った分だけの金額を支払えばよいという権利。

たとえば、債務者本人の奨学金の残額が300万円で、保証人が3人いたとします。

債権者から300万円の返還が求められた場合、保証人は「返還額を100万円に分割して、保証人それぞれに請求してください」と主張できるのです。

一方で、連帯保証人には分別の利益がありませんので、仮に連帯保証人が3人いたとしても、それぞれが全額(300万円)を支払わなければなりません。

| 位置付け・責任 | 借金の返済範囲 | 裁判所からの強制執行 | |

|---|---|---|---|

| 連帯保証人 | 主債務者と同じ | 全額 | 反論できない |

| 保証人 | 保証債務のみ | 保証人の数で割った金額 | 主債務者を強制執行をした後 |

連帯保証人と保証人の違いについては、以下の記事で詳しく解説しています。

機関保証の場合は支払い不要

奨学金の保証人を立てる際に、日本国際教育支援協会などの公益財団法人等を利用することを機関保証といいます。

機関保証は、親や親族などの連帯保証人・保証人を立てずに利用できます。したがって、債務者本人の自己破産によって、親や親族等が返還残額を支払う必要もありません。

機関保証を利用していて、債務者が支払い不能となったときは、本人に代わって保証機関が返還を行います。

自己破産によるリスクは他にもある

自己破産によるリスクは、連帯保証人・保証人への請求だけではありません。

ここでは、その他のおもなリスクについて解説していきます。

- 信用情報機関に事故情報が登録される

- 家や車など高額の財産を失う

- 職業制限がかかる

- 官報に公告される

- 手続き中は引っ越し・旅行などが制限される

自己破産のデメリットについては、以下の記事でも解説しています。

信用情報機関に事故情報が登録される

自己破産をすると、手続き完了から5〜7年程度、信用情報機関に事故情報が登録されます(いわゆる「ブラックリストに載る」状態)。

信用情報機関とは、クレジットカード・ローンなどの契約内容や、支払い状況(残高や滞納情報を含む)などの信用情報を登録・管理している機関です。

以下の3つの機関があり、それぞれ、加盟している業種、事故情報の登録期間が異なります。

| 信用情報機関 | 加盟している業種 | 自己破産後の 事故情報の登録期間 |

|---|---|---|

| シー・アイ・シー(CIC) | ・クレジットカード会社 ・信販会社 |

5年間程度 |

| 日本信用情報機構(JICC) | ・消費者金融 | 5年間程度 |

| 全国銀行個人信用情報センター(KSC) | ・銀行 ・信用金庫 ・信用保証協会 |

7年間程度 |

新規の借り入れの際は通常、利用者の信用情報が照会されます。その際に事故情報が登録されていると、「返済能力がない」と判断され、基本的に審査に通りません。

そのため、事故情報が登録されると、以下のような影響を受けます。

- クレジットカードが利用できない

- 引っ越しの際、物件によっては賃貸契約の審査に通りにくくなる

- スマートフォンの分割購入ができない

- 住宅ローンや自動車ローン、キャッシングを含め、新たな借り入れができない

- 子の奨学金やローン等の保証人になれない

事故情報登録による影響については、以下の記事で詳しく解説しています。

家や車など高額の財産を失う

自己破産をすると、債務者の所有する価値のある財産は回収され、借金の返済に充てられます。

回収される財産は以下のとおりです。

- 持ち家や土地などの不動産

- 自動車

- アクセサリーなど貴金属

- 99万円を超える現金

- 20万円を超える価値の財産(預貯金、生命保険の解約返戻金、退職金の原則8分の1相当分、有価証券など)

ただし、債務者が生活を立て直すにあたって最低限必要な財産は「自由財産」と見なされ、例外的に回収されません。

回収されないのは、家具や家電といった生活必需品、99万円以下の現金などです。

自己破産で処分される財産については、以下の記事で詳しく解説しています。

職業制限がかかる

自己破産をすると、一部の職業や資格が制限を受けます。そのような仕事を「制限職種」といいます。

弁護士、司法書士、弁理士、公証人、公認会計士、税理士、証券会社外務員、旅行業者、宅地建物取引業者、建設業者、不動産鑑定士、土地家屋調査士、生命保険募集人、商品取引所会員、有価証券投資顧問業者、警備業者、風俗営業、質屋など

現在これらの職に就いている場合も、自己破産の手続きが始まると業務ができなくなります。

ただし、自己破産の手続きが終わると、資格や職業に関する制限も解除されます。

ほとんどの場合は破産手続き開始から免責決定までの4〜6ヶ月程度で、元どおり仕事ができるようになります(「復権」といいます)。

自己破産によって制限を受ける職業・資格については、以下の記事で詳しく解説しています。

官報に公告される

自己破産をすると、破産者の氏名や住所が「官報」に公告されます。

官報とは、内閣府が発行している国の機関紙のことです。法令などの政府情報を国民に伝える新聞として、行政機関の休日を除き毎日発行されています。

官報は誰でも自由に閲覧できるものであり、その情報は半永久的に残ります。

そのため、官報を日常的に閲覧する業種の関係者には、自己破産の事実が知られてしまう恐れがあります。

たとえば、以下のような業種の関係者です。

- 士業(弁護士や司法書士など)

- 金融業者

- 保険会社

- 信用情報機関の関係者

- 市や区の税務担当者

- 警備会社

など

裏を返せば、官報を日常的に目にする機会のない一般の人に知られることはほぼありません。普通に生活しているかぎり、官報に情報が公告されたからといって影響はないでしょう。

自己破産後、官報に公告されるタイミングや掲載期間については、以下の記事で詳しく解説しています。

手続き中は引っ越し・旅行などが制限される

自己破産の手続き中は、引っ越しをするにも、海外に渡航するにも、裁判所の許可を得なければならないケースがほとんどです。これは宿泊を伴う国内旅行であっても同様です。

自己破産の手続きの中でも、債務者に一定の財産がある場合は「管財事件」として扱われます。

管財事件では、財産の調査・処分、破産を認めるかどうかの調査が行われるため、その間はいつでも連絡が取れる場所にいなければなりません。

そのため、連絡が取れなくなる恐れのある引っ越しや旅行に関しては、裁判所の許可が必要とされているのです。

ただし、引っ越しも旅行も禁止されているわけではなく、裁判所の許可が得られれば可能です。

自己破産後の引っ越し・海外旅行については、それぞれ以下の記事で詳しく解説しています。

奨学金を自己破産した人の体験談

ここでは、自己破産によって、奨学金の返還を免責してもらった方の体験談を紹介します。

当時の心境や、自己破産後の生活への影響などについても聞いておりますので、参考にしてください。

「奨学金以外にも借金があったので自己破産」(20代・男性・会社員)

| 【奨学金の借入総額】 | 100〜200万円 |

|---|---|

| 【返還できなくなった理由】 | 他の借金返済に追われていた |

| 【解決方法】 | 自己破産 |

奨学金の返還が遅れたとき、最初は1ヶ月後にまとめてという安易な考えでしたが、それが数ヶ月続くと、もうどうにでもなれという投げやりな気持ちになりました。当時は、督促状や電話が鳴り止みませんでした。

他にも借金を抱えていたので、完全に火の車状態となり、どうにもなりませんでした。

弁護士に無料相談などをしましたが、今の自分の収入や財力などを考えると自己破産しか選択肢はありませんでした。

自己破産後は当時住んでいたアパートを出ることとなり、引越しや環境変化などで大変な部分もありましたが、返済に追われることなく、人生をやり直すことができたことは良かったです。

【調査データ】

実施時期:2023年10月

調査概要:自己破産による奨学金の免責に関するアンケート

調査対象:自己破産で奨学金の返還を免責してもらったことがある方(5名)

調査媒体:クラウドワークス

日本学生支援機構の救済制度を利用できるケースも

奨学金の返還が難しい場合は、日本学生支援機構が用意している救済制度を利用することで、対処できる可能性もあります。

- 月々の返還額を減らす「減額返還制度」

- 一定期間返還を待ってもらう「返還期限猶予」

- 死亡・身体障害等により返還不能であれば「返還免除」

(参照元:日本学生支援機構「返還が難しくなった場合」)

以下、各制度の内容や条件について見ていきましょう。

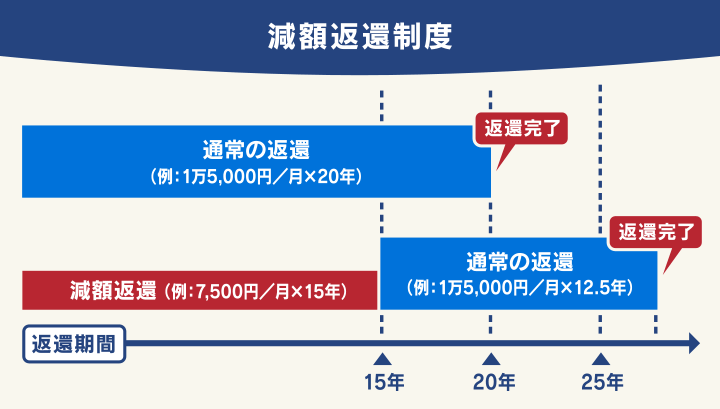

月々の返還額を減らす「減額返還制度」

「減額返還制度」とは、経済的な事情で返還が困難な場合に、毎月の返還額を1/2、または1/3まで減額できる制度です(適用期間は最長15年)。

この制度を利用することで、毎月の負担が軽減され、無理なく返還を続けられるようになります。

「当初の金額では返還が難しいが、ある程度まで減額すれば可能」という場合に、利用を検討するとよいでしょう。

なお、減額されるのはあくまでも毎月の返還額のみで、総額が減るわけではありません。

また、毎月の返還額が減ることで、完済までの期間も延びることになります。

例)

- 制度利用前:返還額15,000円/月(返還期間20年)

- 制度利用後:【返還額7,500円/月(返還期間15年)】+【返還額15,000円/月(返還期間12.5年)】

減額返還制度を利用するためには、「スカラネット・パーソナル」もしくは書面にて、日本学生支援機構に申請する必要があります。

申請後、以下の収入等の審査基準を満たしていると判断されれば、制度を利用できます。

| 「減額返還制度」収入等の基準 | |

|---|---|

| 給与所得の方 | 年間収入金額325万円以下 |

| 給与所得以外の所得のある方 | 年間所得金額225万円以下 |

(参照元:日本学生支援機構「月々の返還額を少なくする(減額返還制度)」)

詳しくは、「日本学生支援機構『減額返還制度の申請手続き』」をご覧ください。

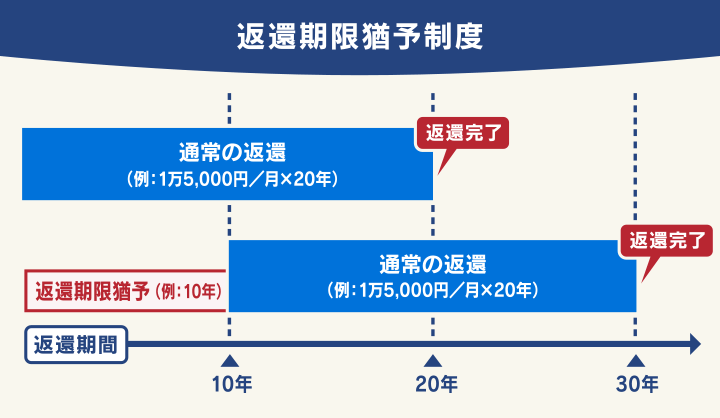

一定期間返還を待ってもらう「返還期限猶予」

「返還期限猶予」とは、災害、傷病、経済困難、失業などの理由で、返還が困難な場合に、返還期限を最長10年まで猶予してもらう制度です。

急な病気や、親の介護などの理由で一時的に返還が難しくなった場合、減額返還制度を利用しても返還の見込みが立たない場合などに、利用を検討するとよいでしょう。

ただし、返還の猶予は一時的なものであり、総額が減額されるわけではないので注意してください。

以下は、返還期限を10年間猶予してもらった場合の例です。

例)

- 制度利用前:返還額:15,000円/月、返還期間:20年

- 制度利用後:返還額:15,000円/月、返還期間:30年

利用にあたっては、返還減額制度と同様に、「スカラネット・パーソナル」もしくは書面にて、日本学生支援機構に申請する必要があります。

返還期限猶予制度の収入等の基準は、以下のとおりです。

| 「返還期限猶予制度」収入等の基準 | |

|---|---|

| 給与所得の方 | 年間収入金額300万円以下 |

| 給与所得以外の所得のある方 | 年間所得金額200万円以下 |

(参照元:日本学生支援機構「返還を待ってもらう(返還期限猶予)」)

なお、2年以上猶予してもらう場合は、毎年願出が必要となります。

詳しくは、「日本学生支援機構『返還期限猶予制度の申請手続き』」をご覧ください。

死亡・身体障害等により返還不能であれば「返還免除」

「返還免除」制度とは、以下の条件を満たす場合に、返還未済額のすべて、または一部の返還を免除してもらえる制度です。

- 本人が死亡し返還ができなくなったとき

- 精神若しくは身体の障害により労働能力を喪失、又は労働能力に高度の制限を有し、返還ができなくなったとき

(参照元:日本学生支援機構「死亡又は精神若しくは身体の障害による返還免除」)

返還免除については基本的に、書面で申請する必要があります。

保証の種類や奨学金の種類によって、願出用紙が異なるため、事前によく確認するようにしましょう。

また、「精神または身体の障害による奨学金返還免除」を申請する場合は、以下を証明するために、主治医による診断書を提出する必要があります。

- 症状固定

- 労働能力の喪失

詳しくは、「日本学生支援機構『死亡又は精神若しくは身体の障害による返還免除』」をご覧ください。

奨学金以外にも借金があるなら任意整理・個人再生も検討

奨学金以外にも借金があり、それが理由で奨学金の返還も難しいといったケースもあるでしょう。

その場合、自己破産以外の解決方法として、以下を検討することもできます。

- 任意整理:将来利息や遅延損害金をカットしてもらう

- 個人再生:借金を1/5~1/10程度に減額してもらう

いずれも、自己破産と同様に、借金を解決するための正当な方法(債務整理)となります。

それぞれ、以下で解説します。

任意整理で将来利息や遅延損害金をカットしてもらう

任意整理とは、債権者と交渉することで、将来利息や遅延損害金(※)をカット(減免)し、毎月の返済額の減額や、返済スケジュールの調整を行う解決方法です。

※金融機関によってはカットできないこともあります。

任意整理は他の債務整理の方法とは異なり、整理の対象を選べるという特徴があります。

整理の対象とした債権者と和解契約を結んだ後は、3~5年での完済を目指します。

奨学金以外にも借金がある場合には、任意整理で毎月の返済負担を減らすことで、奨学金の返還を続けられる可能性もあります。

一方で、奨学金を任意整理の対象にすることは、ほとんど意味がありません。奨学金は低金利かつ長期の分割払いであり、任意整理で減額できる幅が小さいからです。

また、そもそも任意整理に応じてもらえるかどうかは、債権者によります。基本的に、奨学金を貸与している「日本学生支援機構」は、応じてもらえない可能性が高いといえます。

そのため、奨学金を整理の対象から外すことが一般的です。

| メリット | ・債務整理の対象を選べる ・周囲に知られるリスクが低い ・保証人に迷惑がかかることを避けられる |

| デメリット | ・借金の元金は減額されず、返済を続ける必要がある ・ブラックリストに載る |

任意整理については、以下の記事で詳しく解説しています。

個人再生で借金を1/5~1/10程度に減額してもらう

個人再生とは、裁判所に申立てを行うことで、借金を5分の1~10分の1程度(最低100万円まで)に減額してもらう手続きです。減額された借金は、原則3年(最長5年)での完済を目指します。

個人再生は、任意整理と異なり、奨学金も整理の対象になります。

ただし、前述したように奨学金は低金利かつ長期の分割払いであるため、奨学金のみを個人再生するメリットはほとんどありません。

基本的には、奨学金以外にも借金があり、元金を1/5~1/10程度に減額すれば分割返済可能な場合に検討するべきでしょう。

| メリット | ・車や持ち家などの財産を残せる可能性がある |

| デメリット | ・借金は減額されるが、免除にはならない ・ブラックリストに載る ・保証人や連帯保証人に請求がいく |

個人再生については、以下の記事で詳しく解説しています。

奨学金を自己破産すべきか迷う場合は弁護士法人・響にご相談を

奨学金を自己破産で解決すべきか迷う場合は、弁護士法人・響にご相談ください。

現在の借金総額や収入、財産の状況を踏まえて自己破産をするべきか判断いたします。

もし、一定の収入があるなど、まだ借金を返済する能力が残っている場合は、財産を回収されずに済む任意整理や個人再生を提案させていただきます。

任意整理をする場合は、奨学金の救済措置と併用して返済負担を減らすなど、ご相談者様の状況に合った解決方法をとることもできます。

弁護士法人・響は、債務整理の相談実績が80万件以上あります(2023年9月時点)。

相談は24時間365日、無料で受け付けていますので、お気軽にご相談ください。

自己破産と奨学金に関するよくある質問

最後に、自己破産と奨学金に関するよくある質問に回答いたします。

奨学金だけを自己破産の対象から外すことはできる?

複数の借金が理由で自己破産をする場合は、親が一括請求されることを避けるために、奨学金だけを除外して自己破産をしたいと考える人がいるかもしれません。

しかし、自己破産には、「債権者平等の原則」があるため、奨学金を別扱いとすることは認められません。

自己破産の手続きを行う場合、債務者は複数の債権者に対し、公平に返済を行わなければらないのです。

もし、奨学金を優先して返済(偏頗(へんぱ)弁済といいます)すると、その原則に反する行為であると見なされます。

偏頗弁済は原則として、免責不許可事由(自己破産が認められない理由)に該当すると見なされるため(破産法第252条第3項)、自己破産自体ができなくなる可能性があります。

親が自己破産していても子どもは奨学金を借りられる?

過去に親が自己破産していても、子どもが奨学金を借りることは可能です。

日本学生支援機構には、家庭の事情が急変した際に申し込める「緊急採用(第一種奨学金)」「応急採用(第二種奨学金)」という制度があります。

この2つの制度を申し込める要件は、以下のように定められています。

失職・破産・事故・病気・死亡もしくは火災・風水害等の災害等又は学校の廃止によりやむを得ず他の学校に入学することで修学に要する費用が増加したことにより家計が急変し、緊急に奨学金が必要となったと認められ、家計急変の事由が発生してから12か月以内である者。

(参照元:日本学生支援機構「被災・家計急変時の第一種奨学金(緊急採用)」)

第一種が無利子、第二種が有利子であり、その他の成績などの条件も通常の奨学金と同様です。

要件に該当するか不安であれば、日本学生支援機構に問い合わせてみましょう。

問い合わせ先:日本学生支援機構「奨学金に関するお問い合わせ」

奨学金の連帯保証人が死亡したら返還義務はどうなる?

奨学金の連帯保証人(おもに親)が死亡した場合は、相続放棄をしないかぎり、債務者本人が返還義務を相続することになります。

ただし、債務者本人が奨学金の返還を継続している場合は、保証人としての義務は相続されません(消滅します)。

債務者本人の兄弟など、他にも相続人がいる場合は、その人が「奨学金の保証人としての義務」を相続することになります。

この場合、兄弟などの相続人は、債務者本人が自己破産を行ったとき、債務者本人に代わって奨学金を返還をしなければなりません。

自己破産と相続の関係については、以下の記事で詳しく解説しています。

生活保護受給中でも自己破産で奨学金を免責してもらえる?

生活保護を受けている場合でも、自己破産をすることは可能です。

生活保護を受けながら自己破産をする場合、法テラス(日本司法支援センター)を利用するケースが多いといえます。

法テラスの「民事法律扶助」制度の利用により、裁判所にかかる費用と、弁護士のような専門家に払う費用が免除される可能性があるからです。

なお、生活保護費で借金の返済をすることはできません。もし返済すれば不正受給と見なされ、支給を打ち切られる可能性がありますので注意してください。

生活保護受給中に自己破産をする方法については、以下の記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ