- 弁護士会所属

- 第二東京弁護士会 第52828

- 出身地

- 高知県

- 出身大学

- 香川大学法学部卒 九州大学法科大学院卒

- 保有資格

- 弁護士、2級ファイナンシャルプランニング技能士(FP2級)

- コメント

- 人に対する温かいまなざしを持ち、ご依頼者の話をよく聞き、ご依頼者様に寄り添える弁護士になれるよう日々努めています。

就職活動を前に、借金や滞納の状況が信用情報に影響し、内定に響くのではないかと不安を感じていませんか。

基本的に、企業があなたの同意なしに借金の有無や信用情報を調べることはできませんし、採用の判断材料にすることもありません。その点に関しては安心していただいて問題ないといえます。

しかし、現在の返済に苦しんでいたり、家族にバレることを恐れていたりするなら、根本的な解決策を考える時期かもしれません。

不安を抱えたままでは、目の前の就職活動にも集中しにくいのではないでしょうか。

そうした不安を解消し、安心して新しいスタートを切るために、ぜひ弁護士法人・響にご相談ください。

ご状況に合わせた最適な解決策をご提案します。

弁護士法人・響は24時間365日、何度でも無料で相談を受け付けています。

一人で抱え込まずに、お気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

「弁護士に相談すべき…?まだ早い?」とお悩みの方へ。

まずは「借金相談緊急度チェック」でご自身の状況をチェックしてみませんか?借金相談の目安を確認できる無料ツールです。

「緊急度:中」以上の結果の方は、弁護士への相談によって状況が改善できる可能性があります。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金が就職活動に与える影響

「学生時代に借金をしていると、就職活動に影響があるでは…」と心配になるかもしれません。

結論からお伝えすると、借金が就職活動に影響することは、ほぼありません。

しかし、一部の企業や業界への就職には影響がある可能性もあります。

以下で詳しく解説していきます。

借金が就活に影響することはほぼない

借金と聞くとマイナスの印象を持たれそうですが、借金自体が悪いことではありません。

身の丈に合わない浪費は好ましくありませんが、学生といえども生活に必要な借金をすることは経済活動に参加することです。

そのため、借金があることで就活時に心証を悪くすることはないといえるでしょう。

そもそもご自身の借金を第三者が調べることはできないため、借金があったとしても就活先の企業に知られる心配はありません(後述します)。

金融機関の就職への影響は皆無ではない

ただし就活先の企業によっては、影響が皆無とはいえない場合もあります。

銀行などの金融機関では、社員の経済状況を本人の同意のうえで調査をすることもあります。

預金額や借入れ、滞納状況などをヒアリングされたり、信用情報の提出を求められることは想定しておきましょう。

また借入れをしている金融機関に就活をした場合は、社内の顧客情報を照会される可能性もあります。

借金が就活先の会社にバレる可能性はある?

借金をした事実は、就活先の会社にバレる可能性はあるのでしょうか?

通常は、借金の履歴や滞納の履歴がバレることはありません。

しかし債務整理である「個人再生」「自己破産」をしたことがある場合は、バレる可能性があります。

以下で詳しく解説します。

本人の同意なく信用情報を照会できない

信用情報は、ローンやクレジットカードの申込みをしたときなどに、金融機関が顧客の返済能力を調査する目的で閲覧する個人情報です。

個人情報ですので誰にでも閲覧できるものではなく、信用情報機関に加盟している金融機関や貸金業者などしか閲覧することはできません。

しかし信用情報機関に加盟している企業でも、本人の許可なく閲覧することは法律(個人情報保護法)で禁止されています。本来の目的以外の使用をすることは、違法行為となるのです。

信用情報機関でも、信用情報を社員採用試験の参考にすることは禁止しています。

利用目的

CICの情報は、加盟会員による消費者の支払能力・返済能力を調査するための判断材料などとして、次の時に利用されます。

- 消費者から新規にクレジットやローンの申し込みを受け付けたとき(与信判断)

- 消費者との契約後に与信枠の見直しや信用状況の変化を確認するとき(与信管理)

(中略)

罰則の適用

加盟会員が上記の利用目的に違反して、DMの発送や社員採用試験の参考にするなどのためにCICの情報を利用したことが判明した場合、利用停止や加盟契約解除等の罰則を適用します。

※引用:CIC「信用情報の利用」から抜粋

また信用情報は、照会をすると履歴が残ります。企業が個人情報を本来の目的以外で照会すると違法行為が知られるため、企業にとってリスクがあります。

信用情報については下記記事で詳しく解説しています。

個人再生・自己破産をするとバレる可能性も

過去に債務整理である「個人再生」「自己破産」を行っている場合は、就活先にバレる可能性があります。

個人再生あるいは自己破産をすると、「官報」という国の機関紙に氏名や住所などが数回載ります。

官報は「インターネット版 官報」というWebサイトで過去90日分を見られるほか、会員のみが閲覧できる有料版の「官報情報検索サービス」では半永久的に閲覧できます。

用語集

用語集新しい法律や、省庁から出された命令や告示、裁判所による公告などを国民に知らせる国の機関紙です。行政機関の休日を除く毎日発行されます。

官報を日常的に閲覧している人は少ないといえますが、会社が下記の業種に関わる場合は、バレる可能性もあるのです。

- 士業(弁護士や司法書士など)

- 金融業者・貸金業者

- 保険会社

- 信用情報機関

- 警備会社 など

官報については下記記事で詳しく解説しています。

自己破産をすると職業制限もある

自己破産をすると、一部の職業や資格が制限されます。

次のような職種では、破産手続きが終わるまでの約3〜6ヶ月程度(破産手続開始決定から免責許可まで)は、業務ができなくなります。

- 建設業、宅地建物取引士、土地家屋調査士、不動産鑑定士

- 生命保険募集人)、貸金業者、質屋

- 弁護士、司法書士、行政書士、税理士、公証人、公認会計士

- 教育委員会委員、社会保険労務士、廃棄物処理業者

- 警備員、旅行業務取扱主任者 など

資格制限を受けている場合は報告義務があるので、就活に影響する可能性があります。

自己破産の免責許可が下りれば復権となり、制限は解除されて職務に就くことができます。

自己破産で制限される職種・資格について詳しくは下記記事で詳しく解説しています。

借金がある状態で就活するときの注意点

前述のように、借金によって就活が不利になる可能性は低いといえます。

しかし、次のような点にも気を付けておきましょう。

以下で詳しく解説します。

返済期日を守って滞納をしない

金融機関への就活時に信用情報の提出を求められた場合は、滞納などの事故情報(いわゆるブラックリストに載った状態)があると、マイナス評価になる可能性があります。

事故情報は借金を2ヶ月以上滞納すると載ってしまい、完済から5年程度は抹消されません。借金があるなら、滞納はしないで契約で決められた期日に返済するようにしましょう。

借金の滞納による影響については、以下の記事で詳しく解説しています。

借金の滞納による影響について詳しくは下記記事で詳しく解説しています。

借金で借金を返す多重債務に陥らない

複数の貸金業者から借金をする「多重債務」にならないように注意しましょう。

借金の返済のために他社から借入れを繰り返していると、利息が増え続けていずれ返済ができなくなる「自転車操業」に陥る可能性があります。

このような状態になっていると、金銭管理や自己管理といった社会人として最低限求められる能力を疑われてしまいます。

多重債務について詳しくは下記記事で詳しく解説しています。

また長期間滞納を続けていると、裁判所の強制執行による「給与差し押さえ」となる可能性もあります。差し押さえになると、裁判所から勤務先の会社に連絡がくるので、借金の事実がバレてしまいます。

差し押さえについて詳しくは下記記事で詳しく解説しています。

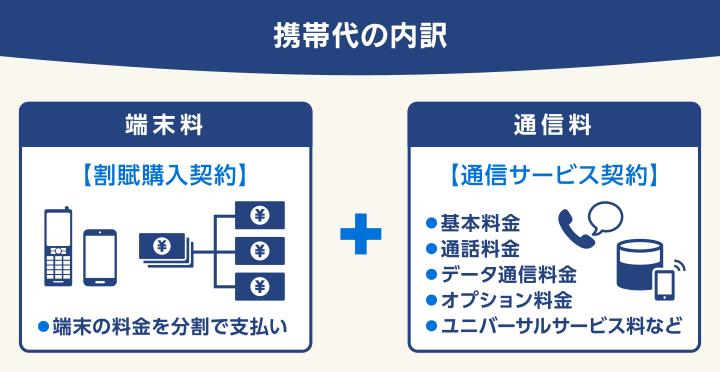

スマホ端末料金の滞納にも気を付ける

借金ではありませんが、携帯電話やスマホ端末料金の支払いを2ヶ月以上滞納しても、ブラックリストに載ってしまいます。

通話・通信料と合算して支払っているため忘れがちですが、分割購入である以上ローン契約(割賦契約購入)なのです。

そのため分割払いの契約時には信用情報を照会されますし、滞納をすると事故情報が登録される(ブラックリストに載る)ので気を付けましょう。

携帯電話の滞納について詳しくは下記記事で詳しく解説しています。

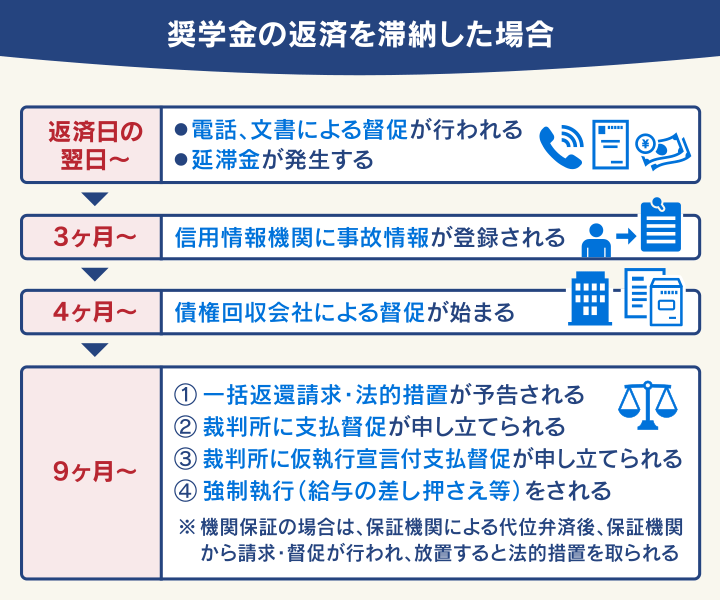

奨学金の滞納にも気を付ける

奨学金を借りている場合は、滞納を3ヶ月以上*するとブラックリストに載ってしまいます。

*返還開始から6ヶ月経過後から

滞納の事実は連帯保証人へ通知されますし、返済に応じない場合は、強制執行による給与の差し押さえに至ることがあります。

※参考:日本学生支援機構「万一、奨学金の返還を延滞した場合は、どうなりますか」)

ブラックリストは自身で確認できる

ご自身がブラックリストに載っているか知りたい場合は、「信用情報機関」から信用情報を取り寄せる(開示請求する)ことで確認できます。

いつ、どこから、いくら借入れたかをはじめ、返済や滞納などの状況などを知ることができます。

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

信用情報の開示請求方手数料は、次のとおりです。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | インターネット | 500円 |

| 郵送 | 1500円〜 | |

| JICC(株式会社日本信用情報機構) | スマートフォン用アプリ* | 700円 |

| 郵送 | 1,960円* | |

| KSC(全国銀行個人信用情報センター) | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※郵送開示では、追加料金を払うことで速達や本人限定受取郵便が利用可能です。

※JICCのスマホ利用では、専用アプリとマイナンバーカードの認証が必要です。

※JICCの郵送開示では、別途コンビニチケット発券手数料が必要です。

※2025年12月上旬時点の情報です。ご利用の際は、各社公式サイトで最新情報をご確認ください。

信用情報の開示請求の方法については下記記事で詳しく解説しています。

借金問題は早く解決しておく方が賢明

学生時代の借金が就活に影響することがないとはいえ、滞納をするとブラックリストに載るなどして生活に悪影響を及ぼします。

もし借金の返済が難しい場合は、次のような対策を検討してみましょう。

返済が難しい場合は債務整理で解決可能

どうしても借金の返済が難しい場合は「債務整理」という方法で解決できる場合があります。

債務整理とは、債権者との交渉や裁判所での手続きによって借金を減額したり、免除してもらう正当な解決方法を指します。

債務整理は、次の3つの方法があります。学生が借金問題を解決する手段としては、最もデメリットの少ない任意整理がおすすめです。

用語集「任意整理」は、裁判所を通さずに債権者(貸金業者など)と返済方法について直接交渉をして、おもに利息(将来利息)の減額をしてもらう方法です。

交渉が成功して和解すれば、減額した残債を3~5年程度で分割返済することになります。

任意整理には、ほかにも次のようなメリットがあります。

- 複数の支払いを一本化できる

- 減額する借入先を選べる

- 家族などにバレにくい

任意整理のデメリットは、信用情報機関に一定期間*事故情報が載る(いわゆるブラックリストに載る)ことです。*完済後5年程度

しかし2~3ヶ月以上滞納をしている場合は、前述したとおりすでにブラックリストに載っており、完済しない限り抹消*されません。*抹消されるのは完済後5年経過後

そのため、場合によっては任意整理をしてしまったほうが早くブラックリストから抹消される可能性もあるのです。

学生と債務整理について詳しくは下記記事で詳しく解説しています。

弁護士に相談すれば手続きはスムーズ

債務整理については、法律の専門家である弁護士に相談するとよいでしょう。

特に任意整理は、債権者である貸金業者との直接交渉になるため、一般の方には難度が高いといえます。

弁護士に相談することで、さまざまなアドバイスがもらえて、交渉のほとんどをおまかせできます。

未成年や学生であっても依頼できるので、気軽に相談してみるといいでしょう。

弁護士法人・響へのご相談は24時間無料受付け

弁護士法人・響では、借金問題や債務整理に関するご相談を24時間365日無料で受け付けています。

弁護士法人・響に債務整理をご依頼いただくと、最短即日~1週間以内に受任通知を送付しますので、債権者からの督促・返済が一時的にストップします。

債務整理をご希望の場合は、借金や収入の額などから適切と思われる債務整理をご提案し、手続きや交渉の多くをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、そのサポートをいたします。

弁護士費用は6回~10回の分割払いも可能(分割手数料は無料)で、返済がストップしている間にご準備いただくことも可能です。

またご相談の結果、債務整理をする必要がない場合は強要することはありませんので、お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも