- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

貸金業者などから督促状が届き、不安な気持ちを抱えていませんか?

辛い状況だと思いますが、まずは落ち着いて貸金業者に連絡してみましょう。返済の相談に乗ってくれる可能性があります。

督促状の送付を止めるには、弁護士に債務整理を依頼し、貸金業者へ「受任通知」を送ってもらうことで実現します。

返済できない借金があるなら、弁護士法人・響にご相談ください。

ご依頼いただけば、最短即日~1週間以内に受任通知を送付して督促状を止めることが可能です。

24時間365日受け付け、何度でも相談無料なので、お気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

【タイミング別】督促状を止める方法は4つ

「督促状が届いたがどうしていいかわからない」「督促状を止めたい」という場合は、おもに次のような対処法が考えられます。

- 弁護士に債務整理を依頼する

- 債権者に返済方法を相談する

- 時効の援用をする

- 裁判所から通知が届いている場合は異議申し立てをする

早い時期に「(1) 弁護士に債務整理を依頼する」と、すぐに督促状は止まるため、原則として上記(2)~(4)の対処法を行う必要はないといえます。

すぐに督促状を止めたいなら、弁護士に依頼するとよいでしょう。

それぞれの対処法について、以下で詳しく解説します。

督促状について詳しくは以下の記事をご参照ください。

【即日~いつでも】弁護士に債務整理を依頼する

督促状を止める一番早い方法は、弁護士に「債務整理」を依頼することです。

債務整理とは、債権者(お金を貸した側)への交渉、裁判所への申立てによって、借金を減額・免除してもらう方法です。債務整理について詳しくは後述します。

弁護士に債務整理を依頼すると、最短即日に「受任通知」を送付してくれます。受任通知を受け取った債権者は、債務者(お金を借りた側)に督促状を送ったり、連絡をすることができなくなります。

具体的には、債務者に対して以下のような行為ができなくなります。

- 郵送やFAX、電報で督促状を送る

- 債務者の自宅や勤務先を訪問して返済を要求する

- 直接連絡をしないよう伝えても連絡をする など

このように、弁護士の送付する受任通知には強い効力があります。

すぐに督促状を止めたい場合は、弁護士に相談してみましょう。

※取り立てを止めるためだけの目的で、受任通知を送付することはできません。

受任通知について詳しくは以下の記事をご参照ください。

受任通知は督促状を止める法的な効力がある

前述のとおり、弁護士の受任通理を受け取った債権者は督促状の送付をストップします。

これは法律(貸金業法)で規定されているため、すべての貸金業者が守るべきルールなのです。

違反した場合は、2年以下の拘禁刑もしくは300万円以下の罰則が科されます。

(取立て行為の規制)

第21条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(中略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

※引用:e-GOV「貸金業法」

また、債権の回収を専門に行う債権回収業者(サービサー)に対しても「債権管理回収業に関する特別措置法(サービサー法)」で同様に規定されています。

(業務に関する規制)

第18条 債権回収会社は、暴力団員等をその業務に従事させ、又はその業務の補助者として使用してはならない。

(中略)

8 債権回収会社は、債務者等が特定金銭債権に係る債務の処理を弁護士又は弁護士法人に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとった場合において、その旨の通知があったときは、正当な理由がないのに、債務者等に対し、訪問し又は電話をかけて、当該債務を弁済することを要求してはならない。

上記の規定は貸金業者や債権回収会社(サービサー)に対するものなので、貸金業者に当てはまらない銀行や信用金庫などに対しては効力はありません。

しかし弁護士から受任通知が送付されると、ほとんどの債権者は督促や取り立て、返済を停止してくれる可能性は高いといえるでしょう。

債権回収会社(サービサー)について詳しくは以下の記事をご参照ください。

【滞納数週間~1ヶ月程度】債権者に返済方法を相談する

督促状が届いても、弁護士に債務整理を依頼しない場合にまずやるべきことは、債権者である金融機関や貸金業者に連絡・相談をすることです。

すぐに返済が難しい場合でも、返済日や返済額について調整してくれる可能性があります。

相談する際は、おもに次の3点を伝えましょう。

- 返済が難しい理由

- 返済予定日

- 返済予定額

返済する意思やすぐに返済できない事情を伝えれば、返済方法の変更や、利息のみの返済といった対処法を提案をしてもらえる場合もあります。

※利息のみの返済は元金が減らないため根本的な解決になりません。一時的な利用に留めましょう。

消費者金融では、会員サイトや専用アプリから返済額の変更や相談ができます。

| サービス名(会社名) | 連絡・相談方法 |

|---|---|

| プロミス

(SMBCコンシューマーファイナンス) |

・電話:0120-24-0365

平日9~18時 ※自動音声問い合わせは24時間 ・Webサイト:「プロミス会員サービス」 ・専用アプリ:「アプリローン」 ※「今回のご返済期日についてのご相談」を選択 |

| アコム | ・電話:0120-629-215

平日9時〜18時 ・Webサイト:「アコムマイページ」 ・専用アプリ:「myac」 ※「返済額の変更」が表示されている場合はオンライン手続き可能 |

| アイフル | ・電話:0120-109-437

平日9:00~18:00 ・Webサイト:「会員ページ」 ・専用アプリ:「アイフル」 ※メニューの「返済日の延期(今月のみ)」を選択 |

※会員ページやアプリの利用には会員登録が必要です。記載の情報は2023年11月時点の情報です。

※参考:プロミス「よくあるご質問>ご返済について」・アコム「よくあるご質問>ご返済に関するよくあるご質問」・アイフル「よくあるご質問>返すとき」

また、滞納期間が長期におよび「債権回収会社」から一括請求の督促状が届いている場合でも、相談に乗ってくれることが多いでしょう。

用語集

用語集債権(借金)の回収を専門に行う会社で「サービサー」とも呼ばれます。もとの債権者(貸金業者など)から債権を譲渡され、債務者へ債権の回収を行います。法務省の認可を受けて営業しており、違法な取り立てを行うことはありません。

債権回収会社のWebサイトには、返済に柔軟に対応する旨の記載があります。

Q. 一括返済しないといけないの?

A. 一括返済が難しい場合、当社ではお客様の状況に合わせたご返済プランを提案することができます。まずお問合せください。

また相談フォームに「希望の返済方法」として分割払いが選択できる場合もあります。

(例:株式会社エムアールアイ債権回収「ご相談フォーム」)

ただし返済日が変更できた場合でも、本来の返済期日の翌日から遅延損害金は発生します。借金を滞納していることは意識しておきましょう。

遅延損害金については後述します。

【取材実話】債権回収会社は相談に乗ってくれる

当メディアでは、債権回収会社(サービサー)に勤務されている現役社員の方に独自取材を行いました。

それによると「支払いについて相談に乗れる余地がある」「3~5年程度の長期分割払いにする」といった提案も可能だという話をお聞きできました。

支払いが難しい場合の対応について、お伺いした実話を一部紹介します。

お話をお伺いした方:債権回収会社ご勤務・T様

- どうしたら払えるかを一緒に考える

- 3~5年の長期分割や減額の提案も

- 自分が請求される立場なら電話して相談する

私たちが連絡をしてもなんの反応もなく、放置される方は多いのですが、金額によっては本当に法的手続きへ進んでしまいます。

それを防ぐためにも、支払いが難しい場合でも正直にお話しいただきたいですね。債務者様の話に一切耳を貸さないわけではなく、相談に乗れる余地があるからです。

債務者様の状況を充分に伺って、どうしたら払えるかを一緒に考えるようにしています。

実は、債務者様のお話に信ぴょう性や納得感があれば、支払い方法を調整できる場合もあります。

ケースバイケースですが「3~5年程度の長期分割払いにする」といった柔軟なご提案をすることもありますし、場合によっては遅延損害金や元本の減額という対応ができることもあります。

支払いを強硬に迫るようなことはありませんので、安心して相談してください。

私が請求される立場だったら…少しずつでも返済ができる状況であれば、電話をして相談しますね。どうせ払うなら、正直に話して少しでも有利な条件にしてもらえないか、お願いをしてみます。

※記載の内容は個人の見解も含まれており、内容を保証するものではありません。

取材記事全文は以下をご参照ください。

【滞納5年以上】時効の援用をする

債務(借金)には、時効(消滅時効)があり、最終返済日から5年もしくは10年が経過している場合は時効になることが法律で定められています。

債権者が一切請求しないで(あるいは債務者が1円も返済することなく)時効期間が過ぎると、時効の援用手続(消滅時効制度を利用することを相手に伝えること)を行うことで、債務は消滅する可能性があります。

時効が成立すると、それ以降は督促をされることはありません。

時効援用について詳しくは以下の記事をご参照ください。

消滅時効の期間は、借入れをしたタイミング(2020年4月の民法改正の前後)と、借入先の業態によって異なります。

| 借入先の業態 | 民法改正前

(2020年3月31日以前) |

民法改正後

(2020年4月1日以降) |

|---|---|---|

| ・消費者金融

・クレジットカード ・銀行 |

5年 | ・債権者が権利を行使できることを知ったときから5年

・権利を行使できるときから10年 |

| ・信用金庫

・住宅金融公庫の住宅ローン ・奨学金 ・個人間の借金 |

10年 |

(参考:法務省「民法(債権法)改正」)

「権利を行使できることを知ったとき」に明確な基準はありませんが、銀行や貸金業者などの債権者は、権利の行使(借金の返済を求める)できることを理解しています。

したがって、銀行や貸金業者からの借入れの時効期間は5年と考えていいでしょう。

ただし、2020年3月31日以前に借りた信用金庫・住宅金融公庫の住宅ローン・奨学金などの時効期間は10年となるので、注意が必要です。

(債権等の消滅時効)

第166条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

※引用:e-GOV「民法」

※「債権者が権利を行使できることを知った時から5年」は、2020年4月1日に施行された「改正民法」で追加された項目です。

ただし、次のようなケースでは「時効時効の更新(中断)」となり、時効期間がリセットされてしまいます。

- 裁判所から支払督促の通知書が送られた

- 裁判所の強制執行による差押えが行われた

- 債務者本人が借金の返済意思を示す行為をした

そのため時効が成立しているかの判断は、一般の方には難度が高いといえます。

「時効が成立しているか知りたい」「時効の援用手続きをして借金をなくしたい」という場合は、弁護士に相談するとよいでしょう。

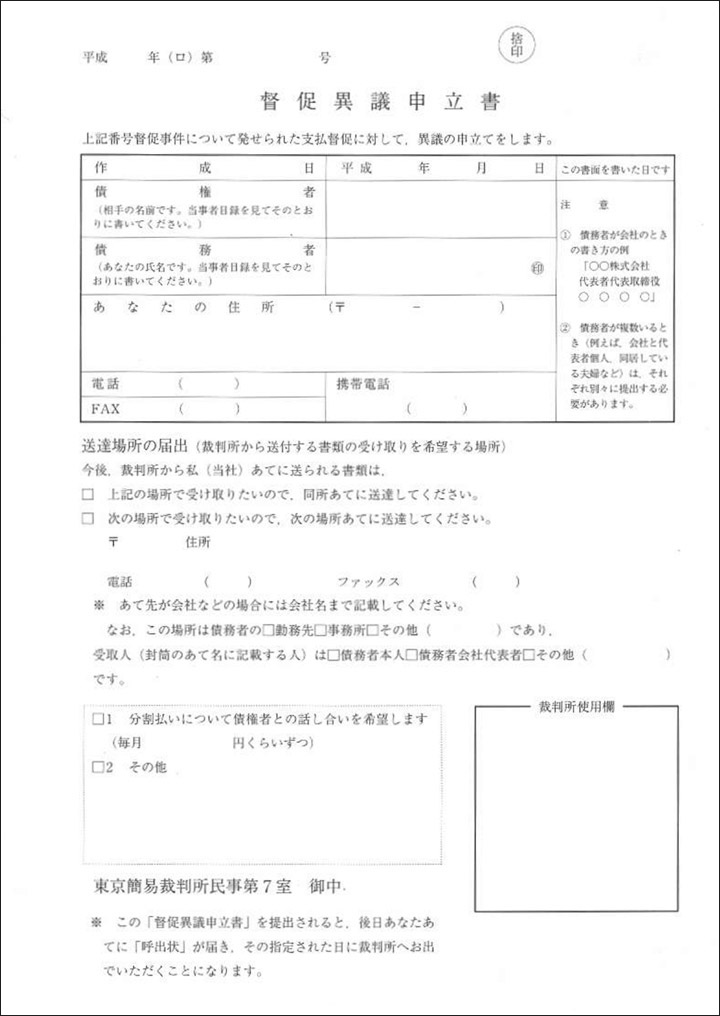

【裁判所から支払督促が届いた場合】異議申し立てをする

債権者からの一括請求が届いても対応しないで無視していると、裁判所から特別送達という郵便で「支払督促」が届く場合があります。

この場合は、適切に対処しないと強制執行による「財産差押え」になる可能性があります。

※支払督促や差押えについては後述します。

差押えを回避するためには、受領日から2週間以内に「督促異議申し立て」を行うことです。異議申立てとは、支払督促に対して不服があることや返済方法の希望を申し出ることです。

督促異議申立書の用紙は、支払督促の書類と一緒に同封されています。もし同封されていない場合は、裁判所の窓口でもらうことができます。

督促異議申立書に記載する内容は、おもに次のとおりです。

- 債務者の氏名・住所・電話番号

- 支払督促に対する言い分、返済方法の希望

- 今後の書類の送付先などの質問に対する回答 など

必要事項を記載して、速やかに指定された裁判所へ提出しましょう。

〈督促異議申立書の書式例〉

画像引用:東京簡易裁判所

【心当たりがない場合】架空請求は無視する

身に覚えのない請求は「架空請求」の可能性もあるので、注意しましょう。

悪意のある第三者が、事業者や貸金業者を装って返済請求してくる事例も多発しています。

架空請求の場合は、督促状に記載された連絡先には決して連絡することなく無視しましょう。

- 実在する事業者の名で「コンテンツ利用料金」などを請求する

- 「自宅へ出向く」「勤務先を調査」「執行官の立会いの下、給与・動産・不動産の差押え」など不安をあおるような脅し文句が書いてある

- 「消費料金に関する訴訟最終告知」など意味不明の請求ハガキが届く

引用:国民生活センター「利用した覚えのない請求(架空請求)」が横行しています」

- 支払督促の手続きを悪用した詐欺もある

近年では支払督促の手続きを悪用した詐欺も発生しているので、注意が必要です。

支払い手続きを悪用した詐欺は、おもに次のようなケースが確認されています。

| 詐欺の手法 | 特徴 | 対処法 |

|---|---|---|

| 支払督促を装った詐欺 | 裁判所からの通知を装い、偽りの連絡先や振込口座を記載 | 無視する |

| 本当の裁判所の支払督促を悪用した詐欺 | 存在しない架空の請求に対して裁判所に支払督促を申し立て、実際に支払督促を発付する | 裁判所に督促異議申立てをする

※対応しないと不利益を被る |

※参考:法務省「督促手続・少額訴訟手続を悪用した架空請求にご注意ください」

裁判所の通知を装った詐欺には、次のような例があります。

- 期日までに指定の金額を払わなかった場合は「強制執行」する旨のハガキが届いた

- 裁判所を名乗り給与や資産の差押えをする旨の書面が届いた

- 裁判所職員を名乗る人物から勤務先を調査をするという連絡がきた

裁判所の通知を装った詐欺の場合は、自身から連絡などは一切せず無視しましょう。

偽物の支払督促と本物の支払督促には、次のような違いがあります。

| 偽物の支払督促の特徴* | 本物の支払督促の特徴 |

|---|---|

| ・普通郵便やメール便で送付される

・封筒に「特別送達」と記載されていない |

「特別送達」と記載された封書で送付される |

| ・ポストに投函される

・署名・捺印を求められない |

・郵便職員から手渡しされる

・「郵便送達報告書」に署名か押印を求められる |

| ・簡易裁判所名が記載されていない

・実在しない裁判所名が記載されている |

・「簡易裁判所名」が記載されている

・裁判所書記官の名前と押印がある |

| 同封の文書に振込口座番号や携帯電話番号が記載されている | 振込口座番号や携帯電話番号は記載されていない |

*必ずこのとおりの特徴があるとは限りません。

しかし本当の裁判所からの支払督促を悪用した詐欺の場合は、適切な対応をしないと不利益を受けるおそれがあります。

たとえ身に覚えのない請求であっても、支払督促を受け取った日から2週間以内に裁判所に対して「督促異議申立て」を行う必要があります。

本物の支払督促か判別できない場合は、最寄りの裁判所へ持っていき確認してもらうとよいでしょう。

【期間ごとに解説】督促状を無視するとどうなる?

督促状が届いても適切に対処しないで放置すると、リスクが順次増していきます。

滞納の期間ごとに、おおむね次のように進行していきます。

| 返済期日の翌日から | 遅延損害金が加算される |

| 滞納から1~2ヶ月程度 | 残債を一括請求される |

| 滞納から2~3ヶ月程度 | 信用情報に傷がつく

(ブラックリストに載る) |

| 滞納から5~6ヶ月程度 | 裁判所から支払督促や訴状が届く |

| 滞納から6~7ヶ月程度 | 強制執行による財産差押えになる |

以下で詳しく解説します。

【期日の翌日から】遅延損害金が加算される

返済期日を1日でも過ぎると、利息の代わりに「遅延損害金」が日割りで加算されていきます。

遅延損害金は、返済を滞納した場合にかかる損害賠償金の一種で「延滞利息」とも呼ばれます。

遅延損害金の金利は一般的な貸付金利より高い場合が多く、利息が増えやすいため注意が必要です。

| 会社名(サービス名) | 貸付金利(年率) | 遅延損害金金利(年率) |

|---|---|---|

| アイフル | 3.0~18.0% | 20.0% |

| アコム | 3.0~18.0% | 20.0% |

| プロミス | 4.5~17.8% | 20.0% |

| JCBカード* | 15.0~18.0% | 20.0% |

| セゾンカード* | 12.0〜18.0% | 融資利率の1.46倍の年率

※ただし20.0%が上限 |

| 三井住友カード* | 15.0~18.0% | 20.0% |

*キャッシング利用の場合

※2023年12月1日時点の情報です。

ショッピングローンやクレジットカードのショッピング利用分(一括払い・リボ払い)の返済を滞納した場合は、遅延損害金の上限金利は14.6%となります。

これらは貸付け(借金)ではないため、利息の割合を定めた「利息制限法」ではなく「消費者契約法」が適用されるためです。

クレジットカードによる分割払いや携帯電話端末の分割払いなどは「割賦(かっぷ)販売法」が適用されるため、現在の遅延損害金の上限金利は3.0%です。

| 契約種別 | 適用される法律 | 遅延損害金金利の上限 |

|---|---|---|

| ・銀行や消費者金融からの借入れ

・クレジットカードのキャッシング利用分 など |

利息制限法 | 年20.0% |

| ・住宅ローン・信販会社のショッピングローン

・クレジットカードのショッピング利用(一括払い・リボ払い) など |

消費者契約法 | 年14.6% |

| ・クレジットカードのショッピング利用

(2回以上の分割払い・ボーナス一括払い) ・携帯電話・スマホ端末の分割払い など |

割賦販売法 | 法定利率

(年3.0%*) |

*2023年11月10日現在。法定利率は変動性なので、将来的に変わる可能性があります。

遅延損害金について詳しくは以下の記事をご参照ください。

【滞納から1~2ヶ月程度】残債を一括請求される

滞納が1~2ヶ月程度続くと、債権者から「一括請求」をされる場合があります。

この場合は、利息と遅延損害金も含めた残債全額をまとめて返済する必要があります。

一括請求をされる理由は、滞納から2~3ヶ月が経過すると「期限の利益の喪失」となるためです。

用語集滞納によって契約時の約束ごとに反してしまうと、期限の利益(返済しなくていい権利)を失ってしてしまい、すぐに返済する必要が生じるのです。

(期限の利益及びその放棄)

第136条 期限は、債務者の利益のために定めたものと推定する。

※引用:e-GOV「民法」

貸金業者の規約では「期限の利益喪失条項」が定められていることが多く、滞納によって条項に該当すると一括請求されることになるのです。

〈貸金業者の規約の例〉

第14条(期限の利益の喪失)

会員は、会員に次の各号の事由が一つでも生じた場合は、当社からの通知又は催告がなくとも当社に対する一切の債務について当然に期限の利益を失い、直ちに債務の全額を支払う。

(1)約定支払日に第2条の返済金額(全部又は一部)の支払を怠るなど、本契約に基づく債務を期限までに支払わなかったとき。

引用:アイフル「アイフルカード会員規約」

一括請求について詳しくは以下の記事をご参照ください。

【滞納から2~3ヶ月程度】ブラックリストに載る

滞納が2ヶ月以上続くと、信用情報機関に事故情報が登録(いわゆる「ブラックリスト」に載る)されます。

携帯電話やスマホ端末の分割払いや、奨学金の返済を3ヶ月以上延滞した場合も登録されます。

※参考:独立行政法人日本学生支援機構「個人信用情報機関への個人情報・個人信用情報の登録 」

用語集クレジットやローンの契約・申し込みに関する取引事実を登録した個人の情報を、保管・提供する機関です。貸金業者が貸付け契約を結ぶ際には、信用情報機関が保有する顧客の信用情報を確認することが義務付けられています。

信用情報機関は次の3つがあります。

滞納を解消しても、信用情報機関に5年程度は事故情報の記録が残ります。その期間中は、クレジットカードやローンの新規契約が難しくなります。

ブラックリストについて詳しくは以下の記事をご参照ください。

ブラックリストに載るデメリット

ブラックリストに載ることにより、次のようなデメリットが発生します。

- クレジットカードの利用・新規契約ができなくなる

- ブラックリストに載ると、クレジットカードの新規契約ができなくなります。現在利用中のクレジットカードも「途上与信」によって、いずれ使えなくなる可能性があります。

- 住宅や自動車ローン・キャッシングなど新たな借入れができなくなる

-

ローンや借入れの新規契約時には、必ず信用情報を照会されます。

ブラックリストに載っている間は、住宅ローンや自動車ローン*・キャッシングなどの新たな借入れはできません。

*自動車販売店が独自に提供している「自社ローン」は契約できる場合もあります。

- 携帯電話端末の分割購入ができない場合がある

携帯電話やスマートフォン端末の分割払いは「割賦購入契約」となります。

割賦購入契約時には申込者の信用情報を照会されるため、分割購入ができないケースがあるのです。

- 賃貸住宅の契約ができない場合がある

ブラックリストに載っていると「家賃保証会社」の審査に通らず、新規の賃貸契約や契約更新ができないケースがあります。

家賃保証会社の中でもおもに「信販系」と呼ばれる保証会社は信用情報機関に加盟しているため、契約や更新を断られてしまう可能性があるのです。

ブラックリストと賃貸契約については以下の記事で詳しく解説しています。

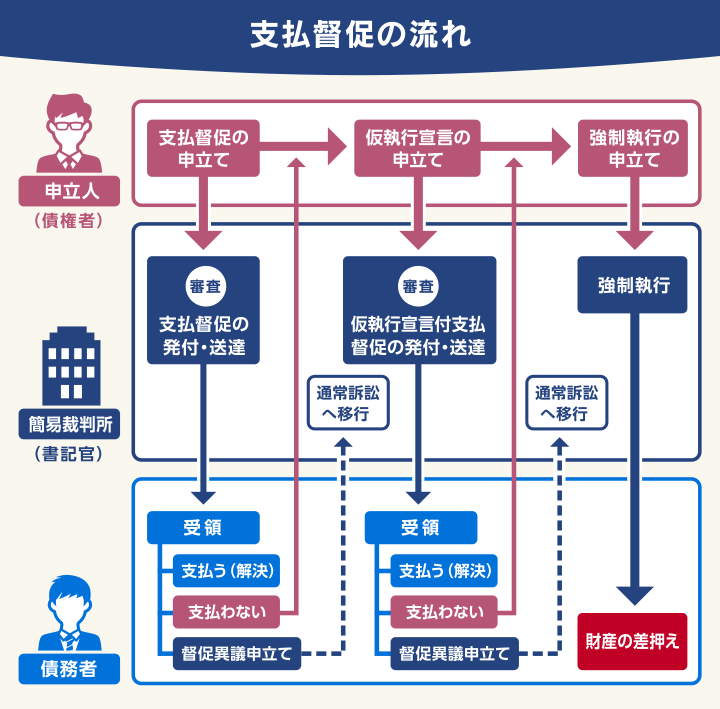

【滞納から5~6ヶ月程度】裁判所から支払督促や訴状が届く

債権回収会社からの一括請求が届いても対応しないで無視していると、裁判所から「特別送達」という郵便で通知が届く場合があります。

これは、債権者が法的措置に踏み切ったことを示します。適切に対応しないと、財産差押えとなる可能性もあるので注意が必要です。

裁判所から届く可能性のある通知は、次のようなものです。

- 支払督促

債権者の申立てにより、裁判所が金銭の返済を命じる法的な手続きです。

※支払督促は手続きの名称ですが、当該手続きにて裁判所から届く文書の名称でもあります。

- 仮執行宣言付支払督促

仮執行宣言とは、強制執行による財産差押えを認めることを宣言する通知です。支払督促が届いて2週間以内に返済もしくは異議申立てを行わないと届きます*。

この通知が届いた場合は、2週間以内に異議申立てを行わないと、強制執行による財産差押えになる可能性があります*。

*債権者が申立てを行った場合

- 訴状

債権者が訴訟(裁判)を申し立て、裁判が開始されたことを知らせる書類です。債務者は期日までに答弁書を裁判所へ返送し、指定された日時に裁判へ出廷する必要があります。

答弁書を返送しなかったり、期日に出廷しないと欠席裁判となり債権者の主張が認められる判決となる可能性が高いといえます。

支払督促について詳しくは以下の記事をご参照ください。

差押えについて詳しくは以下の記事をご参照ください。

支払督促は単なる督促状とは危険度が違う

借金の返済を滞納すると、滞納期間に応じてさまざまな通知が届くことになります。

特に債権者から届く「督促状」「催告書」と、裁判所から届く「支払督促」「仮執行宣言付支払督促」はまったく別のものです。

「支払督促」「仮執行宣言付支払督促」が届いたら、適切に対処しないと深刻な事態になることをしっかり理解しておきましょう。

| 名称 | 送付者 | 送付方法 | 法的効力 |

|---|---|---|---|

| 督促状 | 債権者 | 普通郵便など | なし |

| 催告書 | 債権者 | 内容証明郵便など | なし |

| 支払督促 | 裁判所 | 特別送達郵便 | あり |

| 仮執行宣言付支払督促 | 裁判所 | 特別送達郵便 | あり |

用語集借金を滞納した際に返済を催促するという点では督促状と同じといえます。

しかし内容証明郵便によって催告書が送付されると、民法第150条で認められている「催告」となり、消滅時効が6ヶ月更新(中断)されます。

内容証明郵便で催告書が届いたということは、債権者が裁判の準備を始めている可能性があるともいえるのです。

催告書については、以下の記事で詳しく解説しています。

【滞納から6~7ヶ月程度】強制執行による財産差押えになる

仮執行宣言付支払督促が届いても異議申立てを行わないと、債権者の申立てにより「財産差押え」になる可能性があります。

差押えとは、滞納し続けている債務者の財産を、裁判所が強制的に回収・処分をすることで、法律に則って行われる「強制執行手続」の一つです。

差押えの対象となる財産は、おもに次のようなものです。

- 手取り給与の4分の1もしくは33万円を超過した分*

- 預貯金

- 66万円以上の現金

- 自動車やバイク

- 貴金属や骨董品

- 土地や家などの不動産

*2つの金額のうち高い方が適用される

特に差押えの対象になりやすいのは、給与と預貯金です。賞与(ボーナス)や退職金も差押えの対象です。

給与が差押えられる場合は、裁判所から勤務先に「債権差押命令」が送付され、借金を完済するまで、差押え額を引かれた金額が支給されることになります。

このため勤務先にも、借金の滞納で差押えになったことがバレてしまいます。

差押えについて詳しくは以下の記事をご参照ください。

督促状をすぐに止めたいなら弁護士法人・響へご相談を

弁護士法人・響に債務整理をご依頼いただくと、最短即日~1週間以内に債権者へ受任通知を送付します。

そのため、債権者からの督促状をすぐに止めることができます。

もちろん、やみくもに債務整理を強要することはなく、債務・収入の額やご希望をお伺いしたうえで、適切と思われる解決方法をご提案します。

ご相談の結果、債務整理をする必要がない場合はその旨をお伝えしますので、お気軽にご相談ください。

「督促状に悩んでいる」「どうしても返済できない借金がある」などという方は、弁護士法人・響にご相談ください。

弁護士法人・響は、24時間365日受付け、全国対応可能。相談は何度でも無料なので、まずはお気軽にご相談ください。

弁護士法人・響でご提案する債務整理は、おもに次の3種類です。

- 任意整理

- 個人再生

- 自己破産

以下で簡単に紹介します。

弁護士法人・響について、詳しくは以下をご覧ください。

少額の借金なら任意整理

「任意整理」は、債権者と返済について直接交渉し、和解を成立させることで借金を無理なく返済できるようにする債務整理の方法です。

一般的にこれから払う利息(将来利息)を減額またはカットしてもらい、3〜5年程度で返済することになります。

原則として元金そのものは減額されないので、借金額が多い場合には別の方法をとる必要があるといえます。

弁護士法人・響に任意整理をご依頼いただくと、督促状をすぐに止めることが可能です。

- 借金額があまり多くない

- 利息がカットされれば3~5年で返済できる

- 車や持ち家を失いたくない

- 保証人を設定している借金がある

任意整理を行うと、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)デメリットがあることも覚えておきましょう。

- ブラックリストに載る など

任意整理について詳しくは以下の記事をご参照ください。

100万円以上の借金なら個人再生

「個人再生」は、裁判所を介して借金総額を1/5~1/10程度に減額してもらい、原則3年(最長5年)で返済する方法です。

減額の下限は100万円なので、100万円以上の借金がある方が対象です。

また住宅ローン特則(住宅資金特別条項)を利用すれば、持ち家を手放すことなく住宅ローンの返済を続けることも可能です。

弁護士法人・響に個人再生をご依頼いただくと、督促状をすぐに止めることが可能です。

- 借金額が1/5~1/10程度になれば3~5年で返済できる

- 100万円以上の借金がある方

- 持ち家を失いたくない

個人再生を行うと、国の機関紙である官報に住所・氏名が掲載されるなどのデメリットがあることも覚えておきましょう。

- ブラックリストに載る

- 官報に住所・氏名が掲載される

- 保証人が一括返済の請求をされる

- 手続きが複雑で期間も長い など

個人再生について詳しくは以下の記事をご参照ください。

返済の見込みがまったくないなら自己破産

「自己破産」は、裁判所を介して借金の返済がほぼ免除(免責)になる方法です。

他の債務整理は減額された債務の返済義務が残りますが、自己破産は返済の必要がなくなるため、生活保護を受給していたり、無収入の場合でも申立てが可能です。

弁護士法人・響に個人再生をご依頼いただくと、督促状をすぐに止めることが可能です。

- 借金額が多くて返済の見通しがない

- 収入がなくまったく返済ができない

- 生活保護を受給している

その反面、自己破産をすると不動産や自動車、貴金属など、一定以上の価値のある財産が回収・処分されるなどのデメリットがあります。

- ブラックリストに載る

- 家や車など高額の財産を失う

- 国の機関紙である官報に住所・氏名が掲載される

- 職業や資格に一定期間制限がかかる など

自己破産について詳しくは以下の記事をご参照ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも