PayPayカードの支払いが遅れてしまい、不安を感じていませんか。

PayPayカードの支払いが遅れると、カード利用ができなくなるだけでなく、ブラックリストに載ったり一括返済を請求される可能性があります。

まずはPayPayカードに連絡して、支払いの猶予や分割払いなどの可能性を探ることから始めましょう。

それでも解決できない場合は、弁護士への相談を検討してください。。

弁護士法人・響では、借金のご相談を24時間365日受け付けています。弁護士があなたの状況をお伺いして、適切な解決策をご提案します。

PayPayカード以外にも滞納している支払いや借金がある場合は、まとめて相談することも可能です。

ご相談は何度でも無料、秘密は厳守するのでお気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

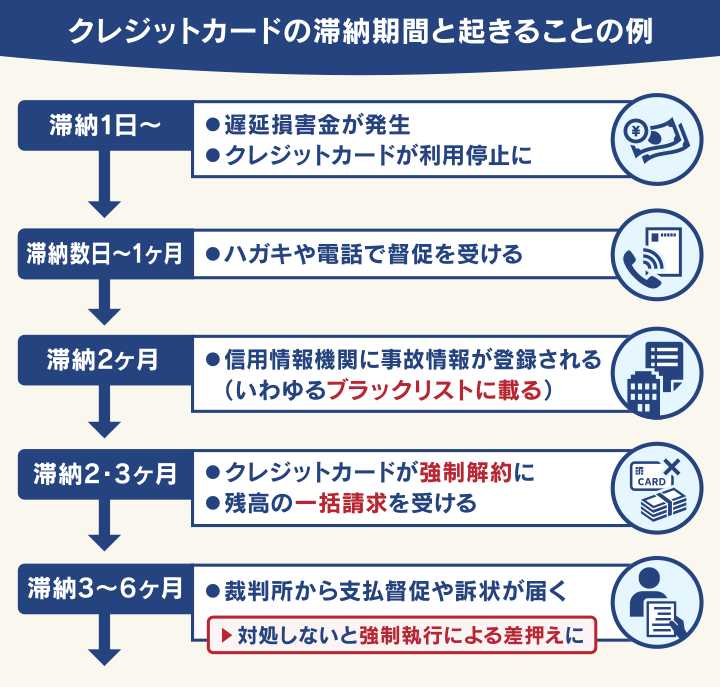

PayPayカードの支払い遅れでどうなる?

PayPayカードの支払い遅れがあると、以下のようなことが起きます。

順を追って解説します。

クレジットカードの利用料金が支払えない場合に起きることについては、以下の記事でも解説しています。

支払日の最短翌日〜PayPayカードが利用停止になる

PayPayカードの支払いができなかった場合、最短で支払日の翌日にカードが止められて、使えなくなる可能性があります。

家賃や公共料金などをPayPayカードで支払っている場合は特に注意が必要です。

カードの利用停止によって、家賃や公共料金の滞納にもつながってしまう可能性があります。

ただし、銀行振込などの方法ですぐに支払えば、翌日〜1週間後程度にはカードを利用できるようになります。

支払日の翌日〜遅延損害金(延滞金)が発生する

PayPayカードの支払いが遅れると、支払日の翌日から遅延損害金(延滞金)が発生します。

遅延損害金とは、返済が遅れたことに対する損害賠償金の一種です。

延滞した額に、PayPayカードが定める年率や支払日の翌日から支払いが完了した日までの日数をかけて算出されます。

PayPayカードの遅延損害金の年率は14.6%です。

延滞額×遅延損害金の年率÷365日(※)×延滞日数

※うるう年は366日

仮に延滞額10万円、延滞日数50日とした場合、遅延損害金は次の額になります。

10万円×0.146(14.6%)÷365日×50日=2,000円

PayPayカードの遅延損害金は、10日までに滞納分の支払いが完了した場合はその月、11日以降に支払いが完了した場合は翌月に請求されます。

たとえば以下のとおりです。

<9月27日分の引き落としができなかった場合(引き落とし日は毎月27日とする)>

- 10月10日までに入金を完了した場合→10月27日の請求額に合算

- 10月11日以降に入金を完了した場合→11月27日の請求額に合算

参考:年会費・手数料はかかりますか - ご利用ガイド|PayPayカード 、 2023年4月新システム移行に伴う一部サービス仕様の変更 - ご利用ガイド|PayPayカード

遅延損害金については、以下の記事で詳しく解説しています。

滞納数日〜電話・SMSやハガキでの督促を受ける

支払日から数日経っても支払えない場合は、電話やSMS、ハガキなどでの督促が始まります。

PayPayカードの督促の電話は「0570-005-046」の番号からかかってきます。

督促といっても、基本的には支払日の確認などの事務的な内容です。

SMSやハガキは、「お支払いの案内」という形で届くことが多いでしょう。

督促を無視し続けていると、以下のような可能性があります。

- PayPayカードから、裁判などの法的手段に出る最終通告である「催告書」が送られてくる

- 自宅・勤務先に連絡がいく

PayPayの督促電話への対応については、下記の記事でも詳しく解説しています。

滞納2ヶ月程度〜信用情報機関に事故情報が登録される(いわゆるブラックリスト入り)

支払日を過ぎても支払わずに2ヶ月ほどが経過すると、信用情報機関に事故情報が登録されます。

いわゆる「ブラックリストに載る」といわれる状態です。

用語集

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

PayPayカードの支払いを滞納した場合、一般的にその支払いが完了した日から5年程度は、事故情報が登録され続けます。

つまり、少なくとも約5年間は上記の影響が出続けると考えられるのです。

いわゆるブラックリストについては以下の記事で詳しく解説しています。

滞納2・3ヶ月程度〜カードが強制解約になり一括返済を求められる

PayPayカードの利用規約に基づき、支払日から2~3ヶ月滞納が続いた場合は、カードが強制解除となります。

カードが強制解除となると、単に利用できなくなるだけでなく、次のような影響も出てくると考えられます。

- 滞納分の一括支払いを請求される

- 貯めたポイントが失効する

- 付帯するETCカードが使えなくなる

規約は以下のとおりです。

PayPayカード規約

第24条(期限の利益喪失)

1.会員は、次のいずれかの事由に該当するときには、何らの通知、催告を受けることなく当社に対する一切の未払債務について当然に期限の利益を喪失し、その債務全額を直ちに支払うものとします。

(1)会員がカードショッピング(ただし、1回払に限ります。)又はカードキャッシングを利用した場合において、当該支払金の支払を1回でも遅滞したとき(ただし、カードキャッシングの利息については、利息制限法第1条第1項に規定する利率を超えない範囲内においてのみ効力を有します。)

(2)会員がカードショッピングを利用した場合において、支払日に分割払の分割支払金、ボーナス払の支払分又はリボルビング払の弁済金の支払を遅滞し、当社から20日以上の相当な期間を定めてその支払を書面で催告されたにもかかわらず、その期間内に支払わなかったとき

(3)前号にかかわらず、会員のカードの利用が指定権利以外の権利の購入及び割賦販売法第35条の3の60第1項に該当する取引において、会員が分割払の分割支払金、ボーナス払の支払分又はリボルビング払の弁済金の支払を1回でも遅滞したとき

(4)会員が自ら振出し若しくは引受けた手形、小切手が不渡りになったとき、又は一般の支払を停止したことを当社が知ったとき

(5)会員が差押、仮差押、保全差押、仮処分の申立を受けたことを当社が知ったとき(ただし、信用に関しないものは除きます。)

(6)会員が滞納処分又は銀行取引停止処分を受けたことを当社が知ったとき

(7)会員が破産手続開始、民事再生手続開始、特別清算開始若しくは会社更生開始の申立を受けたこと、又は自らこれらの申立をしたことを当社が知ったとき

(8)会員が債務整理のための和解、調停等の申立を受けたとき又は自らこれらの申立をしたことを当社が知ったとき

(9)当社が会員について債務整理のため弁護士等に依頼した旨の通知を受けたとき

(10)会員が購入した商品(権利を含みます。)の質入、譲渡、賃貸その他当社の所有権を侵害する行為をしたことを当社が知ったとき

(11)当社が会員資格を取消したとき

2.会員は、次のいずれかの事由に該当するときには、当社の請求により当社に対する一切の未払債務について期限の利益を喪失し、その債務全額を直ちに支払うものとします。

(1)会員が本規約上の義務に違反し、その違反が本規約の重大な違反となるとき

(2)カードの債務とは異なる会員の債務の保証を当社がしているときに、当社が保証先に保証の中止若しくは解約の申入れをしたとき又は保証先から保証債務履行の請求を受けたとき

(3)その他会員の信用状態が著しく悪化したとき

(4)会員が当社の発行するカードを複数所持している場合において、その1枚のカードについて本条に記載した事項のいずれかに該当する事由が生じたとき

出典:PayPayカード利用規約 - PayPayカード_第24条(期限の利益喪失)

滞納3ヶ月~訴訟や差押えの強制執行になることも

支払いを放置したまま3ヶ月以上が経過すると、カード会社や債権回収会社が裁判所に申立て、裁判や財産の差押えが執行される可能性があります。

申立てが裁判所に受理されると、簡易裁判所や地方裁判所から「特別送達」という特殊な郵便で訴状や支払督促が届きます。

訴状や支払督促が届いた場合は、迅速に対応しなければいけません。

訴状を無視すると、自分がいない状態で裁判が進められ、原告(債権者)の主張のとおりに判決が下されてしまいます。

必ず出廷するようにしましょう。

支払督促を無視すると、財産の差押えが執行されるかもしれません。

お金を用意できるのであれば、速やかに支払うようにしましょう。

差押え(差し押さえ)については以下の記事で詳しく解説しています。

PayPayカードの支払いが遅れた場合の対処法

PayPayカードの支払いが遅れてしまった場合は、支払いのめどが立つか立たないかで、対処法が変わってきます。

| 支払目処が立たない場合 | 支払い目処が立つ場合 |

|---|---|

|

|

なお、クレジットカードの支払いなどの債務には、5年経つと支払いの義務がなくなる消滅時効がありますが、成立は難しいことが多いといえます。

それぞれの対処法と消滅時効について、解説していきましょう。

支払いのめどが立たなければ債務整理を検討する

どうしても支払いのめどが立たないという場合は、借金の支払額を正当に減らせる債務整理を検討しましょう。

債務整理には、次の3つの種類があります。

| 任意整理 | 債権者(カード会社など)と交渉することで、無理のない返済額への調整を目指す方法(※)。カードの支払いの延滞など、比較的少額のケースで使われることが多い。 |

|---|---|

| 個人再生 | 裁判所を介し、借金の大幅な減額と原則3年~最長5年での返済を目指す方法。最低100万円は支払いの義務が残る。また、家などの財産は手元に残せる。 |

| 自己破産 | 裁判所に申し立て、借金の返済を原則全額免除(免責)してもらうことを目指す方法。財産は生活に必要な範囲を除いて手放す。 |

※ 弁護士法人・響の場合、カード利用分の中で「paypay後払い」の利用分は任意整理に含めることができないため、それを除いた残額での和解交渉となります。

どの方法を選択しても、信用情報機関に事故情報が登録されます。

事故情報が登録されると、任意整理では約5年、個人再生・自己破産では最長約7年の間、クレジットカードの利用や新規作成、ローンの契約などができなくなります。

ただし、カードの支払いを放置していても、いずれ事故情報は登録されます。

上で解説したとおり、場合によっては一括請求や財産の差押えに発展する可能性があります。

そうなる前に債務整理を行うことで、生活への影響を抑えつつ、無理なく支払える可能性が高いといえるでしょう。

債務整理については、以下の記事で詳しく解説しています。

一時的な収入不足なら公的融資などを利用する

一時的に収入や口座残高が足りず、支払いが難しい場合は、次のような制度を利用して不足分を補うという方法も考えられます。

- 緊急小口資金をはじめとする公的融資

- 生命保険の契約者貸付

それぞれの制度について、詳しく解説しましょう。

カード支払いのためのお金が足りないからといって、他のクレジットカードのキャッシングや消費者金融のカードローンなどで借り入れをするのは危険です。

キャッシングやカードローンの貸付金利は比較的高めに設定されているため、カードの支払いに困っている状態で借り入れすると、大きなリスクになるといえます。

一時的に支払いはできても、その後の借金の返済ができなくなる可能性があるので、安易な借り入れは避けましょう。

緊急小口資金は10万円を無利子で借りられる可能性のある制度

日本には、生活困窮者を対象に国や自治体が貸し付けを行う公的融資制度があります。

その中でも、一時的にお金が足りないときに利用しやすいのが、緊急小口資金です。

緊急小口資金は、緊急かつ一時的に困窮する世帯を対象とした融資制度で、最高10万円まで、無利子・連帯保証人不要で借りることができます。

貸し付けなので、返済は必須となります。融資を受けた日から12ヶ月以内に返済しましょう。

利用条件をしっかり確認し、返済のめどが立つようであれば、申請しましょう。

生命保険の契約者貸付は解約返戻金の範囲内でお金を借りられる制度

契約している生命保険があれば、契約者貸付の制度を利用できるかもしれません。

契約者貸付とは、生命保険の解約返戻金の一定範囲内で、保険会社からお金を借りられる制度です。

返済をしなかった場合は、将来的に受け取る満期保険金・死亡保険金などから、借り入れた分とその利息が差し引かれてしまいます。

返済が長引くほど、利息も増えていくため、早めの返済を心がけましょう。

なお、掛け捨ての生命保険など、解約返戻金のない保険では契約者貸付は使えません。

すぐにお金を用意できるなら銀行振込み

すぐにお金を用意できる場合は、窓口や振込依頼書で口座を確認し、銀行振込みを行うのがいいでしょう。

PayPayカードでは、銀行口座の残高不足などの理由でうっかり支払いができなかった場合も、再振替の制度はありません。

自分で指定口座に振り込まなければいけないので、忘れないように注意してください。

支払いをすれば、通常2〜3営業日後に利用可能額に反映されます。

窓口は以下のとおりです。

コンタクトセンター

0570-09-8181

受付時間:24時間365日(メンテナンス期間を除く)

※ ナビダイヤルでの対応のため、通話料金が発生する

※ 上記の電話番号が利用できない場合は093-330-8484

ゴールドデスク

0120-68-1817

受付時間:24時間365日(メンテナンス期間を除く)

※上記の電話番号が利用できない場合は093-330-3563

出典:支払い日に引き落としができなかった - ご利用ガイド|PayPayカード

窓口で口座を確認して振り込む方法以外に、振込依頼書で支払う方法もあります。

カード会社から自宅に届いた振込依頼書を、銀行やコンビニに持っていくと、その場で支払えます。

ただし、コンビニでは30万円を超える支払いはできません。

支払いの目処が立っている場合は電話やチャットで問い合わせる

支払いの時期や方法、月々の金額を調整することで支払いのめどが立つ場合は、PayPayのアプリやホームページの会員メニューから手続きを行うことができます。

アプリやホームページからの変更方法がわからない場合は、上で紹介したコンタクトセンターに連絡してみましょう。対応してもらえる可能性があります。

連絡の際は、次のようなことに注意しましょう。

- ナビダイヤルでの対応のため、通話料金が発生する

- 1回払いをリボ払いに変更することはできるが、分割払いをリボ払いに変更することはできない

時効の成立は厳しいことも

クレジットカードの支払いなどの債務には、消滅時効が存在します。

消滅時効とは、次のような条件がそろうと、支払いの義務がなくなるというものです。

- 債権者への最終支払日から5年以上経っている(債権者が個人の場合は10年以上)

- 「時効援用」の手続き(時効が成立した旨を債権者に伝える手続き)を済ませている

- 時効の更新事由がない

ただし、消滅時効が成立するケースはあまり多くないといえます。

なぜかというと、支払督促や差押えなどの法的な手続きによって、債務者が支払いがあることを認めると、時効のカウントはリセット(時効の更新)されてしまうからです。

支払いを放置して消滅時効を待っている間に、給料や財産を差し押さえられてしまうかもしれません。

時効成立を狙って支払いをしないことは避けてください。

もし、すでに延滞期間が5年以上経っていて、消滅時効の成立に該当しそうであれば、法律の専門家である弁護士に相談してみるとよいでしょう。

借金の時効については以下の記事で詳しく解説しています。

PayPayカードの滞納に困ったら弁護士法人・響に相談を

PayPayカードの支払い遅れを解消できない場合、早めに弁護士などの法律の専門家に相談するのがよいでしょう。

相談することで、以下のようなメリットがあります。

- 債務整理が必要か、どう進めるか判断してくれる

- 他のカードの支払いや他社からの借金についても相談可能

- カード会社や担当者に合わせて柔軟な対応ができる

- 債務整理の依頼後は受任通知で督促や取り立てが止まる

弁護士法人・響では無料相談を受け付けているので、不安があればお気軽にご相談ください。

弁護士相談のメリットについて、次から詳しく解説します。

債務整理が必要か、どう進めるか判断してくれる

支払いを迫られて焦っている状態で、債務整理を行うべきか自分で判断するのは、難しいはずです。

さまざまな借金問題を解決してきた弁護士に相談することで、延滞している金額や期間、生活状況などを踏まえて、債務整理の必要性を一緒に考えてくれるでしょう。

もちろん、債務整理の必要がない状態であれば、無理に手続きを勧めるようなことはありません。

他のカードの支払いや他社からの借金についても相談可能

PayPayカード以外にも滞納している支払いや借金がある場合は、まとめて相談することもできます。

滞納している借り入れの総額や債権者の数、現在の収入と支出などをもとに、現状に適した対処法や債務整理の進め方などを提案してもらえるでしょう。

カード会社や担当者に合わせて柔軟な対応ができる

借金問題解決の経験が豊富な弁護士は、カード会社ごとに督促の進め方などの特徴を把握しているため、それに合わせた対応ができるというメリットもあります。

ただ、カード会社の担当者によって対応が異なるケースもあり、粘り強い交渉が必要になることもあります。

そのような場合も、交渉に慣れている弁護士であれば、相手の出方に合わせて効率良く進めてくれるでしょう。

個人再生や自己破産を行うことになった際にも、弁護士に依頼することで、裁判所とのやりとりや書類の作成などの手続きを代理で行ってもらえます。

債務整理の依頼後は受任通知で督促や取り立てが止まる

弁護士に債務整理の手続きを依頼することで、債権者に対して受任通知が発送されます。

受任通知とは、弁護士が代理人として手続きを進めることを債権者に伝える文書で、貸金業法によって督促や取り立てを止める効力が認められています。

督促や取り立てに悩まされている場合は、弁護士に依頼することで、精神的に楽になり、落ち着いて滞納分の支払いと向き合えるようになるでしょう。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも