「債権譲渡(さいけんじょうと)」とは、債権者(お金を貸している側)が持つ債権(返済を請求する権利)を、そのまま内容を変えずに第三者に譲り渡すことです。

債務者(お金を借りている側)にとっては、返済する相手が第三者に変わることになり、「債権譲渡通知書」で通知されます。

個人の債務(借金)に対して債権譲渡が行われる目的は、回収できない不良債権を債権回収会社などに譲渡(売却)することで、回収の手間を省いて金銭を得ることです。

借入れがある場合に「債権譲渡通知書」が届くということは、それ以降は借金回収を専門に行う取り立てのプロである「債権回収会社」から請求されることになります。

この場合は、次のようなリスクがあります。

- 遅延損害金も含めて一括請求される

- 借金が家族にバレる

- ブラックリストに載ってローンなどの新規契約ができない

- 裁判所から通知が届き差押えの可能性もある

このような事態を回避するには、次のような対処法が考えられます。

- 債権回収会社に返済について相談する

- 条件がそろっていれば時効の援用を検討する

- どうしても返済が難しければ債務整理を検討する

この記事では、債権譲渡の意味や届く理由、届いたリスクとその対処についてわかりやすく解説します。

債権譲渡通知書が届いても、借金の返済が難しい場合は、弁護士法人・響にご相談ください。ご相談は24時間365日無料で受け付けています

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

債権譲渡とは?債権を第三者に譲り渡すこと

「債権譲渡」とは、債権者が持つ債権を、そのまま内容を変えずに第三者に譲り渡すことです。

債務者にとっては、返済する相手がもとの債権者から第三者に変わることになります。

用語集

用語集相手に対して何らかの行為を請求する権利です。借金(借入れ)の場合は、相手に支払いを求める権利のことです。

もともとの債権者を「債権譲渡人(さいけんじょうとにん)」、あらたに債権を持つ債権者を「債権譲受人(さいけんゆずりうけにん)」と呼びます。

債権譲渡は法律で認められた正当な制度なので、譲渡自体を債務者が拒むことはできません。

(債権の譲渡性)

第466条 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

2 当事者が債権の譲渡を禁止し、又は制限する旨の意思表示(以下「譲渡制限の意思表示」という。)をしたときであっても、債権の譲渡は、その効力を妨げられない。

※引用:e-GOV「民法」

債権者はなぜ債権を譲渡するの?

債権譲渡が行われる目的には、大きく分けて次の2つがあります。

- 不良債権の所有リスク回避

- 債権譲渡人の資金調達

個人の債務(借金)に対して債権譲渡が行われる目的は「不良債権の所有リスク回避」であることが多いでしょう。

債務者が借金を長期にわたって滞納している場合は、債権者である金融機関や貸金業者は、お金を回収できない不良債権を抱えていることになります。

この不良債権を、第三者である債権回収会社などに譲渡(売却)することで、回収の手間を省いて金銭を得ることができるのです。

債権回収会社とは、文字どおり債権の回収を専門で行う業者であり、いわば取り立てのプロといえる会社です。

また「債権譲渡人の資金調達」とは、おもにビジネスシーンで多く見られるものです。

すぐに資金が必要な企業が、次のような方法で債権を譲渡するのです。

- 自社の売掛債権(販売した製品やサービスの代金を請求する権利)を他社に売る

- 自社の債務(支払うべきお金)を弁済するために所有している債権を譲渡する

民法改正で「債権譲渡禁止特約」が変更になった

2020年4月に民法の大幅改正が行われ、その中で債権譲渡の「債権譲渡禁止特約」について変更がありました。

債権譲渡禁止特約とは、債権者と債務者の間で交わされる契約であり、債権譲渡を禁止にするという旨のものです。

- 民法改正前

事前に債権者と債務者の間で「債権譲渡禁止特約」が交わされていれば、債権者が断りなく債権譲渡すると原則無効になる

- 民法改正後

事前に当事者が債権譲渡禁止特約を交わした場合でも、原則として「債権の譲渡はその効力を妨げられない」に変更

これは、債権譲渡禁止特約によって債権者の資金調達が妨げられないよう、債権譲渡の自由度を増したことになります。

ただし「譲受人に故意または重過失が認められた場合」には支払いの義務がなくなるため、債務者の立場が著しく不利になったというわけではありません。

債権譲渡禁止特約について定められた民法(改正後)の条文は、次のとおりです。

(債権の譲渡性)

第466条 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

2 当事者が債権の譲渡を禁止し、又は制限する旨の意思表示(以下「譲渡制限の意思表示」という。)をしたときであっても、債権の譲渡は、その効力を妨げられない。

3 前項に規定する場合には、譲渡制限の意思表示がされたことを知り、又は重大な過失によって知らなかった譲受人その他の第三者に対しては、債務者は、その債務の履行を拒むことができ、かつ、譲渡人に対する弁済その他の債務を消滅させる事由をもってその第三者に対抗することができる。

4 前項の規定は、債務者が債務を履行しない場合において、同項に規定する第三者が相当の期間を定めて譲渡人への履行の催告をし、その期間内に履行がないときは、その債務者については、適用しない。

※引用:e-GOV「民法」

債権譲渡通知書とは?なぜ届く?

「債権譲渡通知書」とは、債権者の変更を債務者に知らせる文書のことです。

譲渡人(もとの債権者)から債務者に対して、内容証明郵便で送付されます。

債権譲渡通知書が届くということは、債権者が債権回収会社に変わったことを知らせる内容であることが多く、無視することなく対処する必要があるといえます。

債権譲渡通知書の内容や、債権譲渡通知書が送られる理由について以下で詳しく解説します。

借金を滞納していると債権者が債権回収会社に変わる

金融機関や貸金業者から借入れがあるときに債権譲渡通知書が届いた場合は、債権者が債権回収会社に変わったことを知らせる内容であることが多いでしょう。

※個人宛ての場合。

債権回収会社は「サービサー」とも呼ばれ、借金の回収を専門に行う会社です。もとの債権者(貸金業者など)から債権を譲渡され、債務者へ債権の回収を行います。

債権者が債権回収会社に変わった場合は、それ以降の返済は債権回収会社に行うことになります。

債権回収会社から請求が届いた場合は、無視すると危険です(リスクについては後述します)。

債権回収会社は法務省の認可を受けて営業しており、違法な取り立てを行うことはありません。

現在、法務省によって認可されている債権回収会社は73社です。

※2023年11月1日現在

認可されている債権回収会社は公開されているので、連絡がきた際は確認してみましょう。

法務省:債権管理回収業の営業を許可した株式会社一覧

債権回収会社について詳しくは以下の記事をご参照ください。

譲渡人(元債権者)はなぜ債権譲渡通知書を送る?

譲渡人(もとの債権者)が債権譲渡通知書を送る理由は、債務者に新しい債権者を明確に知らせるためです。

これは譲受人(新しい債権者)が、債務者に対して正当に請求するために必要な要件(債務者対抗要件)なのです。

用語集債権譲渡の事実を債務者や第三者に対して主張するために必要な要件で、民法第467条で定められています。この要件を満たしていない場合は、債務者は請求に応じる義務はありません。

なお債権譲渡通知書は、確定日付のある証書(内容証明郵便)によって通知することが法律で定められています。

(債権の譲渡の対抗要件)

第467条 債権の譲渡(現に発生していない債権の譲渡を含む。)は、譲渡人が債務者に通知をし、又は債務者が承諾をしなければ、債務者その他の第三者に対抗することができない。

2 前項の通知又は承諾は、確定日付のある証書によってしなければ、債務者以外の第三者に対抗することができない。

※引用:e-GOV「民法」

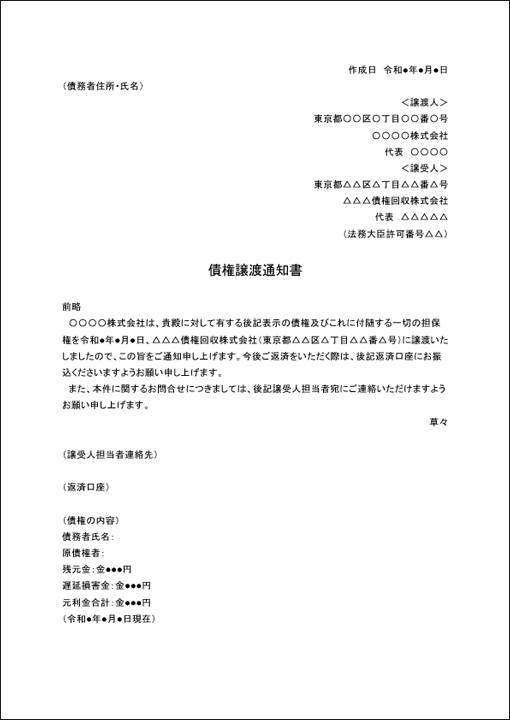

債権譲渡通知書の記載内容

債権譲渡通知書には、おもに次のような内容が記載されています。

- 譲渡人、譲受人の情報(社名・住所など)

- 債権が譲渡されたという旨の記述

- 譲渡された債権の内容(債権の額など)

- 債権譲渡がなされた日

〈債権譲渡通知書の文例〉

内容証明郵便でない場合は詐欺の可能性も

債権譲渡通知書が「内容証明郵便」以外の郵便や宅配便(メール便)で届いた場合は、詐欺や架空請求である可能性もあります。

※内容証明郵便は郵便局の配達員から手渡しで届けられ、受取時に押印(サイン)を求められます。

前述のとおり、債権譲渡通知書は確定日付のある証書(内容証明郵便)によって通知することが、法律で定められているためです。

次の点に当てはまる場合は、架空請求の可能性があります。

- 法務大臣の許可した債権回収会社名ではない

参考:債権管理回収業の営業を許可した株式会社一覧 - 目隠しシールのないハガキでの請求や督促

- 連絡先として多数の電話番号を列挙している

- 請求書面で担当者の連絡先として携帯電話を指定している

- 個人名義の口座を回収金の振込先に指定している

- 出会い系サイト、アダルトサイトの利用料等として請求

- 「法務省認可特殊法人」「法務省認定特別法人」「法務省認定債権回収業者加盟店」といった名称が書かれている

参考:法務省「債権回収会社と類似の名前をかたった業者による架空の債権の請求に御注意ください

架空請求の場合は、支払わないことはもちろん、折り返しなどでの連絡もしないようにしましょう。

連絡をしてしまうと、電話番号等の個人情報を知られてしまう可能性があるためです。

「差押えを強制執行する」「勤務先に集金に行く」などと悪質な請求の場合には、最寄りの警察署に相談することも検討してください。

法務省のWebサイトでは債権回収会社を詐称した事例が公開されているので、気になる場合は確認してみましょう。

法務省「債権回収会社を詐称している等との情報の提供があった業者名の例一覧」

債権譲渡通知書が届いたらどうなる?

金融機関や貸金業者から借入れがある場合に、債権譲渡通知書が届くとどうなるのでしょうか?

債権譲渡通知書が届くと、次のようなリスクが考えられます。

- 債権回収会社から一括請求される 「遅延損害金」が加算されているので本来の残債より高額になることが多い。

- 借金が家族にバレる 債権額(借金の額)が記載されているため、借金した事実も明確にバレる。

- 届いた時点でブラックリストに載っている クレジットカードやローンの新規契約ができないなど生活に不便が生じる。

- 裁判所から通知が届き差押えの可能性もある 裁判所からの通知に適切に対応しないと、財産差押えとなる可能性もある。

以下で詳しく解説します。

債権回収会社から一括請求される

債権譲渡通知書が届いた後は、譲受人(新たな債権者)である債権回収会社から督促・請求がきます。

債権回収会社からの請求時は、一般的に残債を一括請求されることになります。

一括請求される金額には、遅延日数に応じて「遅延損害金」が加算されているため、本来の残債より高額になっているでしょう。

遅延損害金について詳しくは以下の記事をご参照ください。

督促の方法は、まずは電話やSMSで連絡がきますが、対応しないでいると自宅に訪問される場合もあります。

なお債権者に知らせることなく引っ越しをしても、転居先に督促状が届くこともあります。

正当な理由がある債権者は、債務者の住民票を「第三者請求」によって取得して調べることができるのです。

用語集正当な理由がある場合にかぎり、本人や家族以外の第三者(利害関係人)が住民票や戸籍を請求できる制度です。請求できる人の条件は住民基本台帳法(第12条の3)・戸籍法(第10条の2)で定められています。

一括請求について詳しくは以下の記事をご参照ください。

借金が家族にバレる

前述のとおり、債権譲渡通知書は郵便配達員から手渡しされる内容証明郵便(書留)で届きます。

内容証明郵便の受け取りは本人以外の家族でも可能なため、家族の目に触れる可能性も高くなるといえます。

債権譲渡通知書には、譲渡人(借金をした貸金業者など)や債権額(借金の額)も記載されているため、借金した事実も明確にバレてしまうでしょう。

なお、債権譲渡通知書が届いたあとは適切に対応しないと、裁判所から「特別送達」という郵便で通知が届く(後述します)場合があります。

特別送達は郵便配達員から手渡しされ、受け取り拒否もできません。そのため家族から不審がられる恐れがあります。

届いた時点でブラックリストに載っている

債権譲渡通知書が届くと、信用情報機関に事故情報が登録(いわゆるブラックリストに載る)されている可能性が高いといえます。

金融機関や貸金業者からの借入れを2~3ヶ月以上滞納すると、信用情報に「延滞」の事故情報が登録されます。

債権譲渡通知書が届くのは、一般的に滞納して数ヶ月経過した後なので、この時点ですでにブラックリストに載っていることが多いのです。

用語集金融機関や消費者金融、クレジットカード会社などが過剰な貸付けを行わないよう、クレジットカードやローンなどの利用者の情報を保管・管理する機関。

ブラックリストに載っている期間は、クレジットカードやローンの新規契約ができないなど、生活に不便が生じます。

ブラックリストに載るデメリットは、以下で解説します。

ブラックリストについて詳しくは以下の記事をご参照ください。

ブラックリストに載るデメリット

ブラックリストに載ることにより、次のようなデメリットが発生します。

- クレジットカードの利用・新規契約ができなくなる

ブラックリストに載ると、クレジットカードの新規契約ができなくなります。現在利用中のクレジットカードも「途上与信」によって、いずれ使えなくなる可能性があります。

- 住宅や自動車ローン・キャッシングなど新たな借入れができなくなる

ローンや借入れの新規契約時には、必ず信用情報を照会されます。

ブラックリストに載っている間は、住宅ローンや自動車ローン*・キャッシングなどの新たな借入れはできません。

※自動車販売店が独自に提供している「自社ローン」は契約できる場合もあります。

- 携帯電話端末の分割購入ができない場合がある

携帯電話やスマートフォン端末の分割払いは「割賦(かっぷ)購入契約」となります。

割賦購入契約時には申込者の信用情報を照会されるため、分割購入ができないケースがあるのです。

- 賃貸住宅の契約ができない場合がある

ブラックリストに載っていると「家賃保証会社」の審査に通らず、新規の賃貸契約や契約更新ができないケースがあります。

家賃保証会社の中でもおもに「信販系」と呼ばれる保証会社は信用情報機関に加盟しているため、契約や更新を断られてしまう可能性があるのです。

ブラックリストと賃貸契約については以下の記事で詳しく解説しています。

裁判所から通知が届き差押えの可能性もある

債権回収会社からの一括請求が届いても対応しないで無視していると、裁判所から「特別送達」という郵便で通知が届く場合があります。

これは、債権回収会社が法的措置に踏み切ったことを示します。適切に対応しないと、財産差押えとなる可能性もあるので注意が必要です。

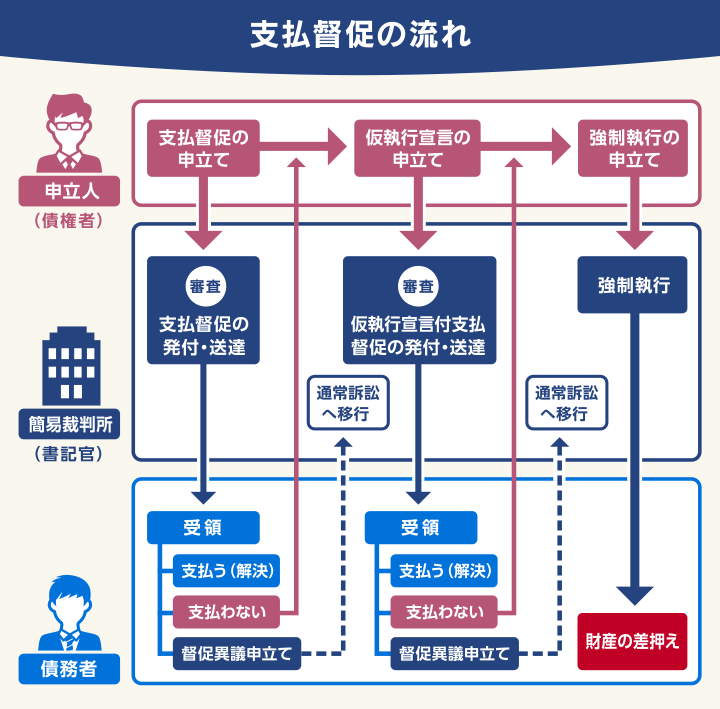

裁判所から届く可能性のある通知は、次のようなものです。

- 支払督促

債権者の申立てにより、裁判所が金銭の返済を命じる法的な手続きです。

※支払督促は手続きの名称ですが、当該手続きにて裁判所から届く文書の名称でもあります。

- 仮執行宣言付支払督促

仮執行宣言とは、強制執行による財産差押えを認めることを宣言する通知です。支払督促が届いて2週間以内に返済もしくは異議申立てを行わないと届きます*。

*債権者が申立てを行った場合

この通知が届いた場合は、2週間以内に異議申し立てを行わないと、財産差押えになる可能性があります*。

- 訴状

債権者が訴訟(裁判)を申し立て、裁判が開始されたことを知らせる書類です。債務者は期日までに答弁書を裁判所へ返送し、指定された日時に裁判へ出廷する必要があります。

答弁書を返送しなかったり、期日に出廷しないと欠席裁判となり債権者の主張が認められる判決となる可能性が高いといえます。

支払督促について詳しくは以下の記事をご参照ください。

差押えについて詳しくは以下の記事をご参照ください。

なお近年では支払督促の手続きを悪用した詐欺も発生しているので、注意が必要です。

詐欺は、おもに次のようなケースが確認されています。

| 詐欺の手法 | 特徴 | 対処法 |

|---|---|---|

| 裁判所の通知を装った詐欺 | 裁判所からの通知を装い、偽りの連絡先や振込口座を記載 | 無視する |

| 本当の裁判所の支払督促を悪用した詐欺 | 存在しない架空の請求で裁判所に支払督促を申し立て、実際に支払督促を発付する | 督促異議申立てをする

※対応しないと不利益を被る |

※参考:法務省「督促手続・少額訴訟手続を悪用した架空請求にご注意ください」

裁判所からの支払督促を悪用した詐欺の場合は、支払督促を受け取った日から2週間以内に裁判所に対して「督促異議申立て」をしないと、身に覚えのない請求でも差押えとなってしまう可能性があるので注意が必要です。

なお特別送達郵便は、必ず郵便局員の手渡しで配達されます。

特別送達と書かれた封筒でも、ポストに投函されていた場合は詐欺といえます。

債権譲渡通知書が届いたらやるべきことは?

債権譲渡通知書が届いた場合は、適切に対処しないと前述のようなリスクがあります。

しかしすぐに一括返済ができない場合は、次のような対処法を検討してください。

- 債権回収会社に返済について相談する

- 条件がそろっていれば時効の援用を検討する

- どうしても返済が難しければ債務整理を検討する

以下で詳しく解説します。

債権回収会社に返済について相談する

債権回収会社から一括返済を請求されても、返済が難しい場合もあるでしょう。

そんな場合でも、債権回収会社では返済方法について相談に乗ってくれることも少なくありません。

債権回収会社のWebサイトには、返済に柔軟に対応する旨の記載があります。

Q. 一括返済しないといけないの?

A. 一括返済が難しい場合、当社ではお客様の状況に合わせたご返済プランを提案することができます。まずお問合せください。

Q. 手紙が届きました。内容は間違いないようです。ただ、分割払いにはできませんか?

A. 債務の返済を滞ってしまったご事情や現在のご生活の状況は、人それぞれ異なります。先ずは、ご連絡をください。(中略)債務者の方のそれぞれの事情に応じる“回収の最適化”も追求しています。貴方様の債務の解決と再建に向けた最適なプランを弊社とともに立てていきましょう。

また相談フォームに「希望の返済方法」として分割払いが選択できる場合もあります。

(例:株式会社エムアールアイ債権回収「ご相談フォーム」)

債権譲渡通知書の譲受人である債権回収会社からの連絡や督促を無視していると、裁判所からの通知が届く可能性があります。

できるだけ早めに、返済が難しいことを正直に話して返済方法について相談してみましょう。

【取材実話】債権回収会社は相談に乗ってくれる

当メディアが独自に行った取材では、債権回収会社では分割払いに応じてくれるというお話を聞くことができました。

債権回収会社の現役社員の方は、回収業務について次のように語っています。

Q. 回収業務をする際に心がけていることはありますか?

A. 法的手続きに踏み切る前に債務者様の状況を充分に伺って、どうしたら払えるかを一緒に考えるようにしています。債務者様のお話に信ぴょう性や納得感があれば、支払い方法を調整できる場合もあります。

ケースバイケースですが「3~5年程度の長期分割払いにする」といった柔軟なご提案をすることもあるんですよ。

Q.債権回収会社から請求された際に、注意すべき点はありますか?

A. 連絡をしてもなんの反応もなく放置されると、金額によっては本当に法的手続きへ進んでしまいます。

それを防ぐためにも、支払いが難しい場合でも正直にお話しいただきたいですね。債務者様の話に一切耳を貸さないわけではなく、相談に乗れる余地があるからです。

※すべての債権回収会社で同様の内容を保証するものではありません。

債権回収会社は法務省の管轄で、督促の方法などに厳しい規制があります。そのため支払いを強硬に迫るようなことはなく、必要以上に怖がることはありません。

一括返済が難しい場合は、正直に相談してみるとよいでしょう。

債権回収会社社員の方への取材記事全文は以下の記事をご参照ください。

条件がそろっていれば時効の援用を検討する

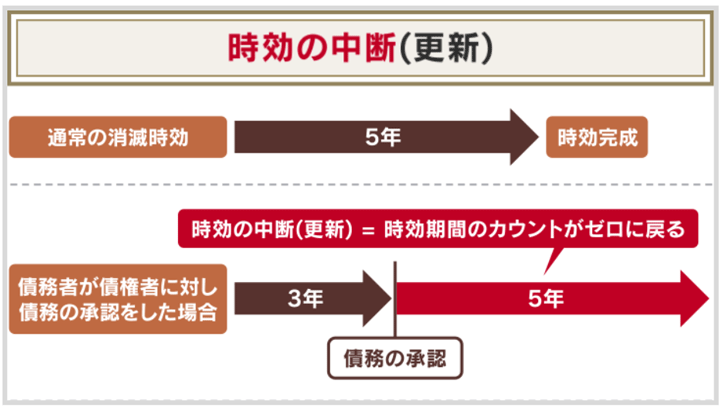

長期にわたって返済していない借金については、時効(消滅時効)が成立している場合があります。

時効が成立している場合は「時効援用」の手続きを行うことで、利息や遅延損害金も含めた借金の返済義務がなくなります。

消滅時効の成立に必要なのは、次のような条件です。

- 最終取引日から5年もしくは10年の期間が経過している

- 時効援用の手続きをとっている

最終取引日からの期間は、借金をしたタイミング(2020年4月の民法改正前・後)や借入先の業種・種類によって異なります。

| 借入先の業種・種類 | 消滅時効の期間 | |

|---|---|---|

| 民法改正前

(2020年3月31日以前) |

民法改正後

(2020年4月1日以降) |

|

| ・貸金業者(消費者金融など)

・銀行 |

5年 | ・主観的起算点から5年 または ・客観的起算点から10年 |

| ・信用金庫

・住宅金融公庫の住宅ローン ・信用保証協会の求償権 ・親族や友人など個人間の借金 ・奨学金 |

10年 | ・主観的起算点から5年 または ・客観的起算点から10年 |

消滅時効や援用手続きについて詳しくは以下の記事をご参照ください。

注意すべきなのは「時効の更新」についてです。

時効の更新があると時効期間のカウントがリセットされて、その時点から再度時効期間のカウントが始まることになります。

時効の更新となるものは次のようなケースです。

- 債務者が債務の承認(返済意思を示すなど)をした

- 裁判上の確定判決や支払督促

- 財産の差押えが行われた

このように、時効が成立しているかの判断は一般の方には難しいので、正確に判断したい場合は弁護士などの法律の専門家に相談してみるとよいでしょう。

時効の更新について詳しくは以下の記事をご参照ください。

どうしても返済が難しければ債務整理を検討する

借入債務が債権回収会社へ債権譲渡され一括請求が届いても、返済ができない場合の解決方法として有効な選択肢となるのが「債務整理」です。

債務整理とは、債権者との直接交渉や裁判所での手続きによって、借金を減額・免除してもらう解決方法の総称です。

弁護士に債務整理を依頼すると債権者に「受任通知」が送付され、督促や返済がストップします。

前述のとおり、債権譲渡されると債権回収会社から一括請求され、頻繁に督促がくるようになります。場合によっては自宅に訪問されることもあります。

しかし弁護士から送付された受任通知を債権者が受け取ると、すぐに督促や返済から解放されるのです。

(取立て行為の規制)

第21条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(中略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

※引用:e-GOV「貸金業法」

また返済がストップしている間に弁護士費用を用意することも可能です。

債務整理には次の3つの方法があります。

- 任意整理:債権者と直接交渉しておもに将来利息をカットしてもらう方法です。

債権回収会社から一括請求をされていても利用でき、利息をカットした元金のみを3~5年の分割返済で返済することが可能になります。

※必ずしもすべての利息をカットできるわけではありません。

任意整理について詳しくは以下の記事をご参照ください。

- 個人再生:裁判所に申立てをして、借金を1/5~1/10程度に減額(最低100万円)してもらう方法です。借金回収会社から一括請求をされている場合でも利用でき、借金を大幅に減額することが可能になります。

「住宅ローン特則」を利用することで、持ち家を残すこともできます。また強制執行で給料差押さえになった場合でも、所定の手続きを行うことで解除することが可能です。

個人再生について詳しくは以下の記事をご参照ください。

- 自己破産:裁判所に申立てをして、借金のほとんどを免除(免責)してもらう方法です。借金回収会社から一括請求をされている場合でも利用でき、ほとんどの借金の返済が不要になります。

また強制執行で給料差押さえになった場合でも、解除することが可能です。

どの債務整理の方法が適しているかは、弁護士に相談するとよいでしょう。

債務整理について詳しくは以下の記事をご参照ください。

返済できない借金は弁護士法人・響に相談を

弁護士法人・響では、借金問題や債務整理に関する相談を、24時間365日無料で受け付けています。

借金についてのお悩みがある方や、債務整理をすべきかの判断が難しい方は、まずはお気軽にご相談ください。

弁護士法人・響にご相談・ご依頼していただければ、借金や収入の額などから適切と思われる債務整理をご提案いたします。

「できるかぎり返済したい」「家族にバレないように進めたい」「持ち家や車を手放したくない」といったご希望にも、できるだけお応えできるようフルサポートいたします。

弁護士法人・響に債務整理をご依頼いただくと、最短即日~1週間程度で債権者に「受任通知」を送付して、督促も止まります。

さらに、債権者との交渉や裁判所の手続きなどもすべておまかせいただけます。

※法的手続きの場合は、ご依頼者様自身で書類の収集や作成を行っていただく必要がありますが、そのサポートをいたします。

またご相談の結果、債務整理をする必要がない場合は強要することはありませんので、お気軽にご相談ください。

弁護士法人・響について、詳しくは以下をご覧ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも