0120049292からの電話・SMS(ショートメール)は、アビリオ債権回収株式会社(以下、アビリオ債権回収)からの連絡です。

アビリオ債権回収は、金融機関や貸金業者に代わって借金の回収を行う会社です。

アビリオ債権回収からの連絡を無視し続けると、裁判所からの督促等の書類が届く可能性があります。

最終的には財産の差押えになる可能性もあるので、適切に対応する必要があります。

弁護士法人・響では、借金問題のご相談を24時間365日受け付けています。

「督促を止めたい」「毎月の返済を減らしたい」と悩んでいる方はご相談ください。

相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

0120049292からの着信はアビリオの督促

0120049292からの電話は、アビリオ債権回収株式会社(以下、アビリオ債権回収)からの督促連絡です。

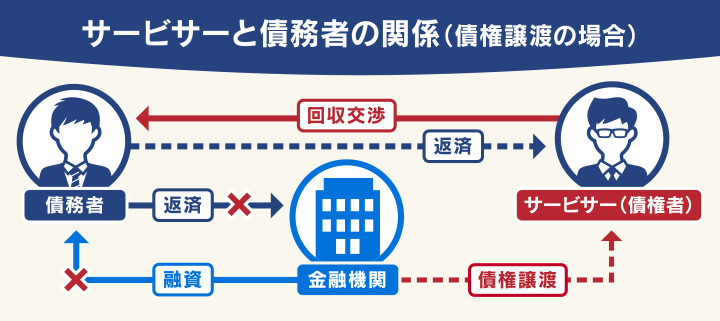

アビリオ債権回収は、国から認可を受けて借金の回収事業を行っている債権回収会社(サービサー)です。

設立:1999(平成11)年3月4日

資本金:5億円

株主:SMBCコンシューマーファイナンス株式会社、三井住友カード株式会社

事業内容:債権の譲受業務、債権の管理・回収受託業務、債権売買業務 など

アビリオ債権回収は、本来の債権者(お金を貸した側)に代わって請求を行っています。

つまり、本来の債権者が長期間にわたり回収できずにいた債権(借金)を、専門の回収機関に委託したということです。

参考:法務省「債権管理回収業に関する特別措置法の概要」

乱暴な言葉遣いをされたり、責められたりすることはないので、落ち着いて対処しましょう(詳しくは後述します)。

用語集

用語集銀行や消費者金融などの金融機関から委託をされたり、譲り受けたりした債権(借金を回収する権利)の管理や回収を行う会社のこと。

債権の回収業務は、かつて弁護士のみに認められた業務でしたが、1999年に「債権管理回収業に関する特別措置法(サービサー法)」が施行され、民間企業にも認められるようになりました。

※アビリオ債権回収は、2023年10月1日付でセディナ債権回収と合併し、権利義務の一切を継承しました。(参考:アビリオ債権回収株式会社「合併に関するお知らせ」)

債権回収会社(サービサー)については、下記記事で詳しく解説しています。

セディナ債権回収については、下記記事で詳しく解説しています。

たとえば、次に挙げた会社から過去に借入れをしていた場合、アビリオ債権回収から督促がくる可能性があります。

- SMBCコンシューマーファイナンス(プロミス・SMBCモビット)

- 三井住友カード

- 三井住友トラスト・カード

- 新生フィナンシャル(レイク)

- ジャックス

- AGビジネスサポート(旧アイフルビジネスファイナンス)

- ドコモ・ファイナンス(旧オリックス・クレジット) など

アビリオ債権回収に心当たりがなくても、上記の会社から借入れをしていないかを確認してみましょう。

債権譲渡については、下記記事で詳しく解説しています。

債権回収会社からの督促の電話を無視するリスク

アビリオ債権回収からの督促を無視していると、次のようなリスクがあります。

- 遅延損害金が増え続ける

- 2ヶ月程度の滞納でいわゆるブラックリストに載る

- 訪問予告通知書が届き、自宅訪問される

- 裁判所から支払督促や訴状が届く

- 強制執行による差押えを受ける

以下でそれぞれ解説します。

遅延損害金が増え続ける

アビリオ債権回収からの連絡を無視していても、返済を滞納し続けている間は遅延損害金が加算され続けます。

用語集借金返済や支払いを滞納した際にかかる損害賠償金の一種。

通常、支払日・返済日の翌日から発生し、債権回収会社が督促を行うようになっても増え続ける。

たとえば返済期日が3月31日の場合、4月1日以降は貸付金利より高金利の遅延損害金が加算されていくのです。

なお、遅延損害金の金利上限は、貸付上限金利の1.46倍まで(最大年20%)と定められています(利息制限法第4条)。

| 元金(借入額) | 貸付金利の上限 | 遅延損害金の金利上限 |

|---|---|---|

| 10万円以上100万円未満 | 年18% | 年20% |

| 100万円以上 | 年15% | 年20% |

利息および遅延損害金の金額は、次の計算式で求めることができます。

遅延損害金=借入金額×遅延損害金利率÷365(日)×滞納日数

たとえば、4ヶ月(120日)滞納した借入金50万円の一括請求を受けた場合、下記の額が遅延損害金として返済額に加算されます(遅延損害金が年20.0%の場合)。

500000×0.2(20.0%)÷365(日)×120=約3万2,876円

遅延損害金については、下記記事で詳しく解説しています。

2ヶ月程度の滞納でいわゆるブラックリストに載る

督促の連絡を無視し、支払いの滞納が2ヶ月以上続くと、いわゆるブラックリストに載った(信用情報機関に事故情報が登録された)状態となります。

ブラックリストに載ると、次のような影響が生じます。

- 住宅ローンや車のローン、キャッシングなどの新規借入ができなくなる

- クレジットカードの利用・新規契約ができなくなる

- 賃貸契約ができなくなる場合がある

- 携帯電話端末の分割購入ができなくなる場合がある

- ローンや奨学金などの保証人になれない

ブラックリストについては、下記記事で詳しく解説しています。

訪問予告通知書が届き、自宅訪問される

電話やハガキによる督促を無視していると、「訪問予告通知書」が届き、担当者が自宅を訪問する可能性があります。

自宅を訪問されると、借金・支払い滞納の事実が家族にバレたり、近所の方に勘づかれたりする可能性もあるでしょう。

自宅訪問での督促を避けたい場合は、早めに債権回収会社からの連絡に折り返すか、後述する債務整理を行うことが考えられます。

督促状については、下記記事で詳しく解説しています。

裁判所から支払督促や訴状が届く

書面や電話などによる督促を無視し続けていると、債権回収会社が裁判所に申立てを行い「支払督促」「訴状」などが届きます。

支払督促に対しては督促異議申立書を提出する、訴状に対しては答弁書を提出したうえで裁判所に出廷する必要があります。

こうした対処をせずにいると、以下で解説する強制執行による差押えが行われる可能性があります。

支払督促については、下記記事で詳しく解説しています。

強制執行による差押えを受ける

これら必要な対処をせずにすべて無視し続けていると、約2週間後を目安に強制執行による差押えが行われる可能性があります。

差押えの対象となるものとして、次のようなものが挙げられます。

- 給与*

- 預貯金・生命保険

- 自動車・バイク・貴金属・骨とう品

- 土地・建物などの不動産

*原則として給与の手取り額の4分の1まで。ただし、44万円超の場合は33万円を超過した分

このうち、差押えの優先度が高いのは給与と預貯金です。

給与の差押え時には勤務先の企業に通知されるため、借金の滞納がバレることになります。

差押えの影響は小さくないので、差押えに発展する前に対処をするのがよいでしょう。

差押えについては、下記記事で詳しく解説しています。

最近は支払督促の手数料が安くなったため、債権額が少ない場合でも債権回収会社は支払督促を送りやすくなっているとの声もあります。

債権回収会社の回収業務の実態を、下記記事で紹介しています。

督促の電話・SMSがきた場合の対処法

アビリオ債権回収から電話やSMSでの連絡があった場合は、次のように対処しましょう。

- まずは請求内容を確認する

- 請求された金額を一括返済する

- 返済できない場合は、債務整理を検討する

- 場合によっては時効の援用を検討する

以下でそれぞれ解説します。

まずは請求内容を確認する

アビリオ債権回収から督促状が届いたらまず、請求内容をよく確認してください。

請求された内容に心当たりがあり、請求金額が払える場合は、できる限り早く返済をしたほうがよいでしょう。

返済を滞納すると、先述したように遅延損害金が加算され続けてしまいます。

次に挙げた電話番号はアビリオ債権回収からの連絡です。

いずれかの番号から連絡があった場合は、無視せず対応しましょう。

- 0120-04-9292

- 0120-94-5486

- 0120-94-1147

- 0120-55-7424

- 0120-94-5534

※参考:アビリオ債権回収「ご返済に関するお問い合わせ」

請求された金額を一括返済する

アビリオ債権回収からの請求がご自身の借金であることが確認できた場合は、返済できないか検討しましょう。

請求額がすぐに返済できる場合は、一括で返済してしまうのが早いこともあるでしょう。

アビリオ債権回収からの督促状などに振込先が指定されているので、それに従い支払いをしてください。

分割交渉をする

これまで滞納し続けてきた借金は、利息や遅延損害金によって残高が高額になっている場合も考えられます。

アビリオ債権回収からの一括請求に応じるのが難しい場合でも、分割払いであれば返済が可能であれば、分割払いの交渉を検討してみましょう。

通知などに記載されている問い合わせ先に連絡し、誠実に対応して返済意思を示せば、無理のない返済計画で合意できる可能性はゼロではありません。

この交渉がうまくいかなかった場合や、より大幅な減額をしないと返済が難しい場合、後述する債務整理を弁護士に依頼するのがよいといえます。

返済できない場合は債務整理を検討する

どうしても自力での返済が難しい場合には、「債務整理」が有効な選択肢の一つとなります。

債務整理とは、債権者との交渉や裁判所への申立てによって、借金を減額・免除してもらう手段の総称です。

債務整理には、おもに「任意整理」「個人再生」「自己破産」の3つがあります。

債務整理をすると、いわゆるブラックリストに載る(信用情報機関に事故情報が登録される)というデメリットがあります。

しかし、債権回収会社から督促を受けている状況では、すでにブラックリストに登録されている可能性が高いといえます。

債務整理が必要かどうか迷われる場合は、弁護士や司法書士への相談・依頼も一つの方法です。

弁護士や司法書士に債務整理を依頼すると、債権回収会社に「受任通知」が送付され、督促が一時的に止まります。

これにより、精神的な負担を軽減することができるでしょう。

債務整理については、下記記事で詳しく解説しています。

条件を満たす場合は時効援用の手続きを検討する

次の条件を満たしている場合は、時効の援用を検討するのも一つの手です。

- 債権者が権利を行使することができることを知った時から5年間行使しないとき

- 権利を行使することができる時から10年間行使しないとき

※参考:e-Gov法令検索「民法」第166条

※2020年4月1日以降の場合

銀行や消費者金融、カードローンなどの借金の消滅時効は原則5年です。

消滅時効は一定期間が経過すれば自動的に適用されるものではなく、時効を適用する意思表示(時効援用)を行わなければなりません。

意思表示は口頭でも有効ですが、後からトラブルにならないためにも、書面できちんと残しておいた方がよいでしょう。

このとき、内容証明郵便を使用するのが一般的です。

なお、消滅時効が成立する前に返済を行ったり、返済の猶予を求める申し立てをしたりした場合は「時効の更新(中断)」となり、時効の期間が延長されて時効援用できない可能性があります。

消滅時効が成立しているかの判断や、時効の援用手続は一般の方にとって容易なものではありません。

弁護士や司法書士などの専門家に相談するとよいでしょう。

借金の時効については下記記事で詳しく解説しています。

詐欺の電話・SMSなどに注意

先述したアビリオ債権回収を名乗る不審な内容の電話・SMSが送られてきた場合は、折り返しの連絡はしないようにしてください。

債権回収会社は、出会い系サイトやアダルトサイトの利用料などを請求することはありません。

また、アビリオ債権回収はメール(SMSを除く)で督促を行うこともないため注意しましょう。

※参考:アビリオ債権回収「振り込め詐欺等の支払い請求にご注意ください。」

たとえば、次のような特徴がみられる場合は、詐欺が疑われるため注意してください。

- アダルト向けサービスの代金回収をかたっている

- 多数の電話番号を連絡先として載せたり、個人の携帯電話への連絡を求めたりする

- 個人名義の口座を支払先に指定する

- 「法務省認定特別法人」や「法務省認可特殊法人」をかたっている(実在しない法人)

- 「法務省認定債権回収業者加盟店」をかたっている(実在しない制度)

- 「裁判所の代理で債権回収を行っている」とかたっている

また実際に、アビリオ債権回収に酷似した社名で架空請求を行った例も報告されています。

- アビリオ(株)

- アビリス債権(株)

※参考:法務省「債権回収会社を詐称している等との情報の提供があった業者名の例一覧」

ここまで紹介したような詐欺や架空請求が疑われる請求には、応じる必要はありません。

折り返しの連絡も一切しないようにしてください。

借金問題でお困りなら弁護士法人・響へご相談を

「アビリオ債権回収からの督促に悩んでいる」「はやく借金問題を解決したい」という方は、弁護士法人・響にご相談ください。

弁護士法人・響にご相談いただくと、ご依頼者様の状況やご希望をお伺いしたうえで、最適な解決方法をご提案します。

債務整理をご依頼いただけば、書類作成や債権者との交渉、裁判所の手続きなどのほとんどをおまかせいただけます。

※書類収集はご依頼者様自身で行っていただく必要がありますが、ていねいにサポートをいたします。

また、即日~1週間程度でアビリオ債権回収へ「受任通知」を送付して、督促と返済をストップすることが可能です。

弁護士法人・響の特徴と、ご相談いただくメリットは次のような点です。

弁護士法人・響は、弁護士費用の分割払いも可能です。

ご相談は24時間365日無料受け付け、全国対応可能なのでまずはお気軽にご相談ください。

以下で、弁護士法人・響の特徴を詳しく紹介します。

債務整理の交渉や手続きをまかせられる

任意整理をご依頼いただくと、弁護士がご依頼者様の代理人として、アビリオ債権回収などの債権者と交渉をします。

個人再生や自己破産では、書類の作成や裁判所への申立てなどの煩雑な手続きのほとんどをおまかせいただけます。

※書類収集はご依頼者様自身で行っていただく必要がありますが、ていねいにサポートをいたします。

債務整理は、多くの書類の準備や債権者との交渉、裁判所の手続きなど、一般の方がご自身で行うのは難度が高いといえます。

弁護士法人・響にご依頼いただくことで、これらの煩雑な作業から解放されるのです。

受任通知の発送で督促や返済がストップする

弁護士法人・響では、債務整理のご依頼を受けると、即日~1週間程度でアビリオ債権回収などの債権者へ「受任通知」を送付します。

受任通知を受け取った債権者は、督促・返済を止めなければいけないという法的効力があります(貸金業法第21条1項9号)。

受任通知送付後は、債権者から直接連絡がくることはなくなり、精神的なプレッシャーからも解放されるのです。

また返済が止まっている間に、弁護士費用をご準備いただくことも可能です。

弁護士法人・響では、弁護士費用は分割払いも可能です。

受任通知については下記記事で詳しく解説しています。

過払い金の調査・返還請求もできる

弁護士法人・響に債務整理をご依頼いただくと、利息の引き直し計算による「過払い金」の計算もいたします。

過払い金が発生している場合は、返還請求によって取り戻せたり、借金の減額や相殺をしたりすることも可能です。

用語集貸金業者などへの返済の際に払いすぎた利息のこと。

2010年6月以前に利息制限法の上限金利(20.0%)を超える金利で払った利息が該当します。

弁護士に依頼すれば複雑な計算や交渉を一任でき、過払い金の返還によって借金の減額や相殺ができる場合もあります。

過払い金については、下記記事で詳しく解説しています。

弁護士法人・響については下記をご覧ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも