- 弁護士会所属

- 第二東京弁護士会 第52828

- 出身地

- 高知県

- 出身大学

- 香川大学法学部卒 九州大学法科大学院卒

- 保有資格

- 弁護士、2級ファイナンシャルプランニング技能士(FP2級)

- コメント

- 人に対する温かいまなざしを持ち、ご依頼者の話をよく聞き、ご依頼者様に寄り添える弁護士になれるよう日々努めています。

「カードローンの返済が滞ってしまい、一括請求の連絡がきた…」

そんな状況に、お悩みではありませんか?

予期せぬ出費や家計のやりくりに苦労していても、大切なのは現状を放置せず、適切な対応をとることです。

一括請求は大きなプレッシャーですが、必ずしも絶望的な状況ではありません。

弁護士法人・響にご相談いただけば、あなたの状況を丁寧にヒアリングし、最適な解決策をご提案します。分割返済の交渉や、債務整理といった選択肢も視野に入れ、あなたに寄り添いながら、安心して生活を取り戻せるようサポートいたします。

弁護士法人・響では24時間365日、ご相談を無料で受け付けております。一人で抱え込まず、お気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

カードローンの一括請求を放置してはいけない

カードローンの返済を2・3ヶ月程度滞納すると、カードローンを提供している銀行や貸金業者から、返済残額の一括請求を受ける可能性があります。

一般的には、催告書という書面で、「このまま返済いただけない場合は法的手段を行います。解決を望む場合は○月○日までに債務合計金額を一括でお支払いください」といった内容で通知されます。

なぜ一括返済を求められるかというと、催告書が送付される時点で債務者は、「期限の利益」を喪失しているからです。

用語集

用語集契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者側の利益。

金銭貸借契約では、返済期限を設ける代わりに分割返済が認められています。それゆえ、「滞納によって約束を違えるならば、分割返済も認めない」という理屈になります。

期限の利益について詳しくは、以下の記事で解説しています。

カードローンの一括請求を放置するとどうなる?

カードローンの一括請求を受けたら、放置してはいけません。一括請求を放置すると、以下のようなリスクが生じます。

- 遅延損害金が膨らみ続ける

- 裁判所から支払督促や訴状が送られてくる

- 強制執行により財産が差し押さえられる

遅延損害金が膨らみ続ける

カードローンの一括請求を放置すると、滞納による遅延損害金が日に日に加算されていきます。

遅延損害金とは、支払いを滞納したことによるペナルティとして発生する損害賠償金のこと。カードローンの返済期日の翌日から発生し、滞納期間が長引くほど増えていきます。

遅延損害金は以下のように計算します。

遅延損害金=借入残高(円)×遅延損害金の利率(%)÷365※(日)×滞納日数(日)

※うるう年は366

遅延損害金の利率は債権者(銀行や貸金業者)によって異なりますが、20%程度が目安となります。

- 三井住友銀行 カードローン 年19.94%

- みずほ銀行カードローン 年19.9%

- 楽天銀行スーパーローン 年19.9%

※2023年2月現在

たとえば、カードローンの借入残高が100万円で、遅延損害金の利率が年20.0%、滞納期間が2ヶ月の場合の遅延損害金は、以下のようになります。

| 遅延損害金の計算例 | |

|---|---|

| 2ヶ月(60日)滞納 | 100万円×0.2(20%)÷365日×60日=32,877円 |

遅延損害金について詳しくは、以下の記事で解説しています。

裁判所から支払督促や訴状が送られてくる

一括請求を求める催告書に応じないでいると、債権者の申立てにより、裁判所から「支払督促」または「訴状」が送付されます。

これらに応じないと財産を差し押さえられる可能性があります。

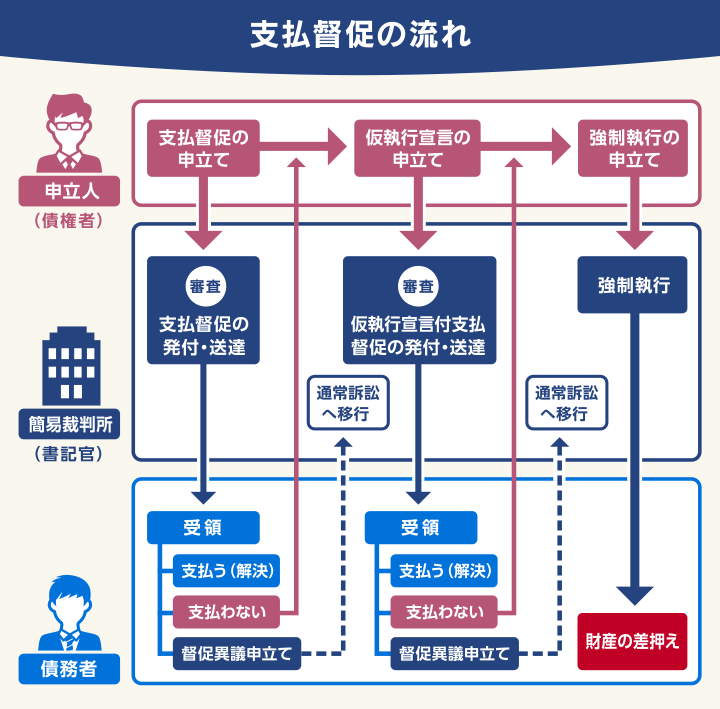

支払い督促とは

支払督促とは、債権者(三菱UFJニコスや債権譲渡を受けた債権回収会社)からの申立てに基づいて、裁判所が債務者に支払いを命じるもの。いわば、債権者が裁判の手続きを始めた段階といえます。

支払督促が届いてから2週間以内に返済か異議申立てをしないと、申立人(債権者)によって「仮執行宣言」の申立てが行われます。

申立てされた仮執行宣言は裁判所で審査され、問題がなければ「仮執行宣言付支払督促」が送付されます。

この仮執行宣言付支払督促の受領後、2週間以内に異議申立てをしないと、債権者から財産の差し押さえられる可能性があります。

(参考:政府広報オンライン「督促手続きの流れ」)

支払督促について詳しくは、以下の記事で解説しています。

訴状とは

訴状とは、裁判を提起する人(申立人)が、その主張を記載し、裁判所に提出する書類のことです。

裁判所は訴状を受理すると、裁判を提起された人(ここでは債務者)に送付します。

訴状には以下の2種類の書類が同封されており、債務者が行うべきことが書かれています。

- 口頭弁論期日呼出状

指定の日時に指定の場所(裁判所)への出頭を命じる呼出状。 - 答弁書

訴状に対する意見を書き、裁判所に提出する書類。分割払いを希望する場合は、「分割払いを前提とする和解手続きをしたい」などと答弁書に書いて提出する。

訴状に対応せずにいると、原告側(ここでは債権者)の請求を認めた確定判決、もしくは仮執行宣言付判決が出され、財産の差し押さえが行われる可能性があります。

強制執行により財産が差し押さえられる

前述したとおり、裁判所から支払督促や訴状に応じずにいると、最終的には、強制執行による財産の差押えが行われます。

差押えのおもな対象としては、以下が挙げられます。

- 手取り給与の4分の1、手取りが44万円を超えるときは33万円を超過した分

- 一定以上の現金、預貯金、生命保険など

- 自動車、バイク、貴金属、骨とう品など

- 土地、建物などの不動産

特に「給与」は、債権者に勤務先を知られているため、差し押さえられやすいといえます。

給与の差押えの際は、裁判所から勤務先に通知されるため、必然的に勤務先にも知られることになります。

生活に必要な財産を失うだけでなく、仕事や人間関係にも影響を与える可能性がありますので、できるかぎり回避すべきでしょう。

差押えについて詳しくは、以下で解説しています。

実際に給与差押えになった方の体験談は下記記事をご覧ください。

カードローンの一括請求を受けたときの対処法

カードローンの一括請求を放置すると、前述したリスクが発生するため、すみやかに対処しなければなりません。

ここではカードローンの一括請求を受けたときの対処法を、状況別に解説します。

- 返済できる場合は指定期日までに入金

- 分割払いで返済できるなら債権者と交渉

- 返済できない場合は債務整理を行う

- 裁判所から通知がきている場合は異議申立書・答弁書を提出

返済できる場合は指定期日までに入金

一括請求された金額を返済できるのであれば、すみやかに入金するようにしましょう。前述したリスクを抑えることができます。

返済する場合は、一括請求の通知書(催告書)に記載の返済期日までに、指定の方法で入金してください。

なお、一括請求を受けている段階では基本的に、他の貸金業者から借り入れることはできません。なぜなら、カードローンの返済を2ヶ月以上滞納すると、信用情報機関に事故情報が登録され(いわゆるブラックリストに載る状態)、新規の借り入れが制限されるからです。

用語集クレジットカードやローンの契約・取引などの情報を収集・管理している機関。信用情報機関には次の3つがあり、金融機関(銀行や信用金庫など)や貸金業者(消費者金融やクレジットカード会社など)はいずれか、または複数の信用情報機関に加盟している。

手元に資金がないときは、家族などにお金を借りるというのも一つの手段です。その場合は、家族に対して「いつまでに返済する」という約束をし、誠意をもった対応をすることが大切です。

分割払いで返済できるなら債権者と交渉

一括請求された金額を分割で支払える場合は、債権者と交渉しましょう。場合によっては、分割払いに応じてもらえるかもしれません。

交渉の際は、以下のポイントに気をつけてください。

- 一括請求後、できるだけ早く連絡する

- 支払いの意思があることを明確に伝える

- 状況を率直に伝え、誠意ある対応をする

- 支払いのスケジュールをはっきりと示す

ただし、長期間滞納しているケースでは、これまで支払いをしてこなかったという事実があるため、分割交渉に応じてもらえる可能性は高くないかもしれません。

返済できない場合は債務整理を行う

一括請求を受けても返済ができない場合は、債務整理という手段を検討する必要があります。

債務整理とは、借金の減額や免除などについて、債権者の合意または裁判所の決定に基づいて借金問題を解決する方法です。

債務整理には大きく「任意整理」「個人再生」「自己破産」の3つがあります。

| 任意整理 | 借入先と交渉して無理のない返済方法を決める方法。将来利息や遅延損害金をカットし、残った元金を3〜5年で返済する内容により和解を目指すことが一般的 |

| 個人再生 | 裁判所を介して返済額を5分の1〜10分の1程度に減額し、原則3年(認められれば5年)で返済する方法 |

| 自己破産 | 裁判所に返済が不可能であることを認めてもらい、借金を全額免除にしてもらう方法 |

3つの方法の中で選ばれることが多いのが、任意整理です。

任意整理であれば、カードローン以外の債務(住宅ローンや自動車ローンなど)がある場合でも、対象のカードローンに対してのみ行うことができます。

連帯保証人の付いている債務を外すことができるため、連帯保証人に負担をかけずに済むでしょう。

また、任意整理は裁判所を介さず、債権者との交渉によって和解契約を目指すものですので、債務整理にかかる手間や期間も抑えられます。

ただし、一括請求を受けているケースでは、長期にわたって滞納していることから、債権者との交渉が難航する可能性もあります。

そのため、交渉を行う場合は、法律の専門家である弁護士に相談した方がよいでしょう。

債務整理をすると信用情報に事故情報が登録される

いずれの債務整理の方法も共通して、信用情報に事故情報が登録される(ブラックリストに載る)というデメリットがあります。

- クレジットカードの利用・新規契約ができない

- 住宅ローンや車のローン・キャッシングなど新たな借り入れができない

- 賃貸契約ができない場合がある

- 携帯電話端末の分割購入ができない場合がある

- ローンや奨学金などの保証人になれない

ブラックリストについては以下の記事で詳しく解説しています。

ただし、前述したとおり、一括請求や裁判所からの督促を受けている段階では、すでにブラックリストに載っていると考えられるため、いずれにしても上記の影響は受けると考えたほうがよいでしょう。

債務整理のデメリットについて詳しくは、以下の記事をご覧ください。

裁判所から通知がきている場合は異議申立書・答弁書を提出

裁判所から支払督促が届いている場合は、通知を受け取ってから2週間以内に、裁判所に異議申立書を提出する必要があります。

督促異議申立書の用紙は、支払督促の書類と一緒に同封されています。もし同封されていない場合は、裁判所の窓口でもらうことができます。

督促異議申立てをすることで、支払督促から民事訴訟の手続きに移行します。

一方で訴状が届いている場合は、答弁書を作成し、記載の口頭弁論期日に出廷しなければいけません。

答弁書とは、訴状に対する意見を書き、裁判所に提出する書面です。分割払いを希望する場合は、「分割払いを前提とする和解手続きをしたい」などと答弁書に書いて提出します。

異議申立書と答弁書は、いずれも作成の際に一定の専門知識を必要とします。内容に不備があると裁判で不利になる可能性もありますので、法律の専門家である弁護士に作成を代理してもらう方がよいでしょう。

なお、裁判については長期にわたって滞納をしていたという事実があるため、勝訴できる可能性は高くありません。そのため、債務整理など別の解決手段が必要となることがほとんです。

カードローンの一括請求でお困りの場合は弁護士法人・響にご相談を

ここまで解説したとおり、カードローンの一括請求がきている状況では、新規の借り入れができないため、返済が難しくなります。また、滞納したまま放置しておくと、いずれ裁判に発展してしまいます。

そのため、できるかぎり早い段階で、弁護士に相談をされることをおすすめします。

弁護士歩人・響では、24時間365日、無料でご相談を承っています。

また、弁護士歩人・響にご依頼いただくと以下のようなメリットがあります。

- 最適な債務整理の方法を判断できる

- 債権者からの取り立てを止めることができる

- 複雑な手続きや書類作成の負担がなくなる

最適な債務整理の方法を判断できる

債務整理の3つの方法のうちどの方法を選択すべきか、ご相談者様の借入状況や収入などを踏まえたうえで判断いたします。

弁護士法人・響は、債務整理の相談実績が80万件以上あるため、過去の事例なども参照しながら、最適な方法をご提案いたします。

債権者からの取り立て・強制執行を止めることができる

ご相談の結果、債務整理の手続きをご依頼いただいた場合は、債権者からの取り立てを止めることができます。

弁護士は通常、債務整理の依頼を受けた際に、債権者に「受任通知」を行います。

具体的には、「私(弁護士)は△△△(依頼者)より依頼を受けて、これから債務整理の手続きを開始します」といった宣言をする書面を送付します。

受任通知が送られた後は原則として、債権者からの取り立てが止まります。

債務整理の手続きの期間中、債権者からの督促が止まれば、精神的な負担も減らせるでしょう。

また、債務整理を行うことで、強制執行による財産の差押えを回避することができます。

受任通知については以下の記事で詳しく解説しています。

複雑な手続きや書類作成の負担が軽減される

債務整理のうち、裁判所を介する個人再生・自己破産の手続きを行う場合は、申立ての際に、大量の書類を用意しなければなりません。

書類の作成の際は、財産調査などの作業をしたうえで、裁判所が定める書式に則って正確に記述しなければなりません。

弁護士にご依頼いただければ、これらの手続きを任せることができるため、書類作成の負担が軽減されます。

- カードローンの一括請求を受けた場合、そのまま放置すると裁判を起こされ、最終的には財産を差し押さえられる可能性があります。

- 一括請求を受けても支払いが難しい場合は、借金を減額または免除してもらう「債務整理」という方法を検討する必要があります。

- また、裁判所から支払督促または訴状が届いている場合は、異議申立書もしくは答弁書を提出しなければなりません。

- いずれにしても個人で手続きを行うことは難しいため、法律の専門家である弁護士に相談することをおすすめします。

- 弁護士法人・響では、カードローンの一括請求を受けた場合のご相談について、24時間365日、無料で受け付けています。お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも