- 弁護士会所属

- 第二東京弁護士会 第52828

- 出身地

- 高知県

- 出身大学

- 香川大学法学部卒 九州大学法科大学院卒

- 保有資格

- 弁護士、2級ファイナンシャルプランニング技能士(FP2級)

- コメント

- 人に対する温かいまなざしを持ち、ご依頼者の話をよく聞き、ご依頼者様に寄り添える弁護士になれるよう日々努めています。

借金の返済が滞り、債権者(お金を貸した側)からの度重なる督促の電話に悩んでいる方は少なくないでしょう。

しかし、督促の電話を無視することは決しておすすめできません。

連絡を放置し続けているとブラックリスト入りや差押えなど、より大きなリスクに発展する可能性があります。

また、所属の会社へ連絡がいくなど、周囲にバレる可能性も高くなるでしょう。

この記事では、督促電話を無視するリスク、返済ができない場合の対処法について解説します。

「返済に追われて生活が苦しい」「督促されているが支払いが難しい」など借金の返済にお困りの方は、弁護士法人・響にご相談ください。

弁護士法人・響に債務整理をご依頼いただくと、最短即日で受任通知を送り、督促をストップすることができます。

また、状況に合った債務整理の方法についてもご提案可能です。

24時間365日、無料で受け付けておりますので、気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金の督促電話を無視し続けるリスク3つ

債権者からの電話を無視し続けていると、次のようなリスクがあります。

- ブラックリスト入りする

- 遅延損害金が加算され返済額が増える

- 家族や職場など周囲にバレる可能性がある

- 裁判を起こされ、給与差押えになる

ブラックリストに載る

督促電話を無視し続けて、返済期日から61日以上、または3ヶ月以上の支払い遅延(延滞・滞納)をすると、いわゆるブラックリスト入りした(事故情報が信用情報機関に登録された)状態となります。

用語集

用語集個人の氏名、会社などの個人情報から、借入れの残高、返済状況、延滞の有無、自己破産の有無、事故情報などを管理している機関のこと。

日本には3つの信用情報機関がある。

銀行や消費者金融、クレジットカード会社などの金融業者はそのいずれかに加盟し、顧客情報を共有しています。

言い換えれば、滞納によって登録された事故情報はすべての金融業者が把握しているということです。

この段階になると、ご自身の生活に次のような影響が生じるでしょう。

- クレジットカードの利用・新規契約ができない

- 住宅ローンや車のローン・キャッシングなど新たな借入れができない

- 賃貸契約ができない場合がある

- 携帯電話端末の分割購入ができない

- ローンや奨学金などの保証人になれない

ブラックリストについては、下記記事で詳しく解説しています。

遅延損害金が加算され返済額が増える

返済が遅れるとペナルティとして、遅延損害金が滞納期間に応じて加算されていきます。

用語集借金返済や各種支払いなどを滞納した際に発生する損害賠償金の一種。

遅延損害金は、次の計算式で算出することができます。

遅延損害金=借入金額×遅延損害金利率÷365(日)×滞納日数

たとえば、次のようなケースでの遅延損害金を算出してみましょう。

- 借入額:50万円

- 滞納期間:3ヶ月(90日)

- 遅延損害金利率:20%

50万円×20%÷365(日)×90(日)=2万4,657円

※概算であり、金額を保証するものではありません

このように、返済を無視し続けていると返済総額が増えてしまうため、くれぐれも注意しましょう。

遅延損害金については、下記記事で詳しく解説しています。

家族や職場など周囲にバレる可能性がある

債権者からの電話を無視し続けていると、自宅や職場にまで連絡がくる場合があります。

日本貸金業協会の自主規制基本規則では、反復継続した取立行為の規制として、1日に4回以上の電話連絡は規制されています。

つまり、1日3回までなら携帯に電話がかかってくる可能性があるということです。

それでも本人に繋がらなければ、自宅の固定電話や勤務先に連絡がくる可能性があります。

貸金業法第21条では、正当な理由がないのにもかかわらず債務者(お金を借りた側)の勤務先など、自宅以外への電話や訪問が禁止されています。

そのため債権者が自宅や会社に電話をかける際は、社名を明かさずに個人名を名乗ることが通常です。

しかし、社名を告げることなく見知らぬ人物から在籍確認の連絡があった場合、電話を受けた人に疑念を抱かれてしまうかもしれません。

中には電話番号を調べられてしまい、これにより家族や勤務先に借金がある(滞納している)事実がバレてしまうケースもあるでしょう。

裁判を起こされ、給与差押えになる

滞納が3ヶ月~半年程度と長期間にわたる場合、債権者は滞納されている借金を回収するために、裁判所を通して法的手続きを取ることになります。

具体的には、裁判所から「支払督促」や「訴状」などが届くでしょう。

これらを必要な対処をせずにすべて無視し続けていると、約2週間後を目安に強制執行による差押えが行われる可能性があります。

具体的な差押えの対象として、次のようなものがあります。

- 給与*

- 預貯金・生命保険

- 自動車・バイク・貴金属・骨とう品

- 土地・建物などの不動産

*原則として給与の手取り額の4分の1まで。ただし、44万円超の場合は33万円を超過した分

このうち、差押えの優先度が特に高いのは給与と預貯金です。

給与の差押え時には勤務先の企業に通知されるため、前述したように借金を滞納していることが会社にバレてしまいます。

差押えの影響は決して小さいとはいえないため、差押えに発展する前に対処するようにしましょう。

支払督促については、下記記事で詳しく解説しています。

差押えについては、下記記事で詳しく解説しています。

借金の督促電話への対処法

債権者から実際に電話を受けた際は、次のような対処法が挙げられます。

- 支払う意思とともに支払日や支払い方法を伝える

- どうしても返済が難しい場合は債務整理も視野に入れる

以下でそれぞれ解説します。

支払う意思と共に支払日や支払い方法を伝える

まず、債権者から電話での督促があったら無視をせず、誠実に対応することが大切です。

債権者から返済を督促する電話ではまず、電話に出た人が利用者本人かどうかの確認が行われます。

本人確認が取れたら、滞納金額と入金予定日について詳細に聞かれるのが通常です。

このとき、支払う意思があることを真摯(しんし)に示すことで、支払日の相談に応じてもらえる可能性があります。

もしすぐに滞納分を支払うことが難しい場合は、

- 支払いが遅れている理由・事情

- いつなら支払えるのか

- 支払い方法(分割払い、リボ払い、利息のみ返済など)

について、債権者と話し合いましょう。

なお、延長された支払期日は必ず守りましょう。

何度も期日を破った場合、債権者は「支払う意思がない」と判断するためくれぐれも注意してください。

| カード名 | 電話番号 |

|---|---|

| PayPayカード | 0570005046(関連記事はこちら) |

| dカード | 0570783890(関連記事はこちら) |

| イオンカード | 0570200263(関連記事はこちら) |

| アプラスカード | 0726399225(関連記事はこちら) |

| エポスカード | 0344870101(関連記事はこちら) |

| オリコカード | 0922615616(関連記事はこちら) |

| ジャックスカード | 0570055877(関連記事はこちら) |

| ポケットカード | 0676703939(関連記事はこちら) |

| ライフカード | 0570033212(関連記事はこちら) |

| 楽天カード | 0570069101(関連記事はこちら) |

| 三井住友カード | 0366311513(関連記事はこちら) 0366311511(関連記事はこちら) |

| 出光クレジットカード | 0120504274(関連記事はこちら) |

| JCBカード | 0120362633(関連記事はこちら) |

| 三菱UFJニコス | 0343357333(関連記事はこちら) |

※2025年4月現在の情報です。上記以外の番号から電話がくる場合もあります

| 債権回収会社名 | 電話番号 |

|---|---|

| 日本債権回収(JCS) | 0570047047(関連記事はこちら) |

| アビリオ債権回収 | 0120953761(関連記事はこちら) |

| ニッテレ債権回収 | 0120545808(関連記事はこちら) |

| エー・シー・エス債権管理回収 | 0433501324(関連記事はこちら) |

| エムアールアイ債権回収 | 0120130101(関連記事はこちら) |

| アルファ債権回収 | 0343343133(関連記事はこちら) |

| パルティール債権回収 | 0120300733(関連記事はこちら) |

※法務省による営業許可年月日順

※2025年4月現在の情報です。上記以外の番号から電話がくる場合もあります

法務省のWebサイトでは法務省によって認可されている債権回収会社一覧が掲載されています。

債権者から連絡がきた際は確認してみましょう。

参考:法務省「債権管理回収業の営業を許可した株式会社一覧」

どうしても返済が難しい場合は債務整理を検討する

支払いのめどが立たず、督促の電話が続いてつらい場合は、弁護士に相談して債務整理を検討しましょう。

それぞれにメリット・デメリットがあり、どの方法が適しているのかは、返済総額や収入などの状況によって異なります。

弁護士に相談することで、どの債務整理が適しているかなどのアドバイスを受けることができます。

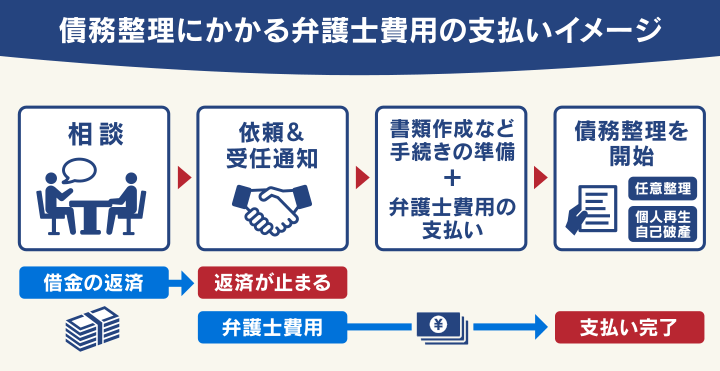

債務整理を弁護士に依頼すると、弁護士は債権者である貸金業者に「受任通知」を送付します。

この通知を受け取った貸金業者は、債務者への直接的な取立行為(電話や訪問など)が法律で禁止されます。

さらに債務整理の手続きが開始されると、債権者間の公平性を保つため手続きが終わるまでの一定期間、返済をする必要がなくなります。

このように、債務整理を弁護士に依頼すれば借金の催促電話だけでなく、返済に関する悩みを軽減させることが可能です。

もっとも、債務整理のどの方法にも共通するデメリットとして、いわゆるブラックリストに載る(信用情報機関に事故情報が登録される)ことが挙げられます。

しかし、長期間借金を滞納した場合も同様に、ブラックリスト入りは避けられません。

このような点からも、ご自身の生活への影響が深刻化する前に、債務整理を含めた問題解決を検討するのが望ましいといえるでしょう。

債務整理については、下記記事で詳しく解説しています。

5年以上返済していなければ時効の援用を検討する

借金には消滅時効があり、一定期間が経過した後に「時効援用」の手続きをすることで、返済義務はなくなる場合があります。

用語集債権者が債務者から一定期間借金を回収しない場合に、債権(お金を回収する権利)を消滅させるという規定のこと。

具体的な条件は次のとおりです。

- 債権者が権利を行使することができることを知ったときから5年間行使しないとき

- 権利を行使することができるときから10年間行使しないとき

※参考:e-Gov 法令検索「民法」第166条

※2020年4月1日以降の場合

もっとも、消滅時効は時効期間を過ぎると自動的に成立するわけではなく、援用手続をする必要があります。

ただし、消滅時効が成立しているのかを判断したり、時効の援用手続をご自身で行ったりすることは決して容易ではありません。

時効の援用を適切に行いたい場合は、弁護士や司法書士などの専門家に相談するとよいでしょう。

借金の時効については下記記事で詳しく解説しています。

【独自取材】 滞納した場合の信販会社の対応について

ここでは、当メディアが信販会社で勤務されている方に独自取材した、支払いが難しい場合の対応について紹介します。

記事全文はこちら

Q.滞納した場合の対応はどうなりますか?

クレジットカードの支払いを滞納した場合、まずは再振替が行われます。

再振替でも支払いがない場合は、SMSや電話で連絡をします。

支払いが困難な場合は、お電話で事情をお伺いして、分割払いや金利のご相談に応じることもあります。

ですので、まずは相談してほしいですね。

督促を無視し続けると、自宅への訪問をすることもあります。

引っ越しをされて住所がわからない場合は、住民票を第三者請求をして確認する場合もありますよ。

借金の督促を止めたいなら弁護士法人・響に相談を

借金問題に悩んでいるものの、債務整理するべきか迷っているという方は、弁護士法人・響にご相談ください。

弁護士法人・響では、債務整理に関する相談を無料で受け付けています。

弁護士法人・響では、債務整理に関する相談を無料で受け付けています。

ご相談いただくと、次のようなメリットがあります。

- 受任通知の送付で督促や返済を止められる

- 債務整理手続の多くを任せられる

- 弁護士費用の分割払いが可能

- 自分の状況に合った債務整理を提案してくれる

受任通知の送付で督促や返済を止められる

弁護士法人・響へ債務整理をご依頼いただくと、最短即日〜1週間程度で借入先の金融機関・貸金業者に介入通知(受任通知)を送ります。

これにより督促や返済を一時的にストップさせることができます。

〈受任通知の例〉

受任通知については、下記記事で詳しく解説しています。

債務整理手続の多くを任せられる

債務整理を行うためには、さまざまな準備が不可欠です。

特に個人再生や自己破産では、裁判所への申立てに多くの書類が必要となり、一般の方が間違いなく進めることは容易ではありません。

弁護士法人・響へご依頼いただければ、ほとんどの手続きをお任せいただくことができます。

※必要な資料や書類の準備は依頼者様で行っていただきますが、わからない点はていねいにサポートいたします。

また、任意整理を行う場合にはご依頼者様の代理人として債権者との交渉を行います。

弁護士に依頼することで、将来利息の減額や長期分割返済などの有利な条件で和解できる可能性を高められます。

弁護士費用の分割払いが可能

弁護士法人・響では、弁護士費用の分割払いが可能です。

そのため「まとまったお金をすぐに用意できない」という方でも、ご依頼いただくことが可能です。

債務整理の依頼後、債権者が受任通知を受け取ると督促・支払いが一時的にストップします。

支払いが止まっている間に、これまで返済に回していたお金の一部から弁護士費用を無理なく積み立てていただくことが可能です。

弁護士法人・響の債務整理の費用(着手金・報酬金)

弁護士法人・響の債務整理の費用(着手金・報酬金)をご紹介します。

なお、個人再生・自己破産は裁判所を介する手続きのため、別途裁判所費用が発生します。

| 内訳 | 費用(税込み) |

|---|---|

| 法律相談 | 相談料:0円 |

*以下、金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

*任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

住宅ローン特則なし:22万円 住宅ローン特則あり:33万円 |

| その他実費 |

再生委員報酬:16万5,000円(実費目安) |

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 |

~9社:33万円 ~14社:38万5000円 ※債権者数に応じて変動 ※以降、5社増えるごとに5.5万円加算 |

| 解決報酬金 |

同時廃止:22万円 管財事件:33万円 |

| その他実費 |

管財人費用:22万円(実費目安) 裁判所出頭日当:3.3万円/回(本庁出頭の場合1.1万円) |

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

自分の状況に合った債務整理を提案してくれる

ここまで紹介したように、債務整理はいずれの方法もメリット・デメリットがあるため、最も適した方法はケースによって異なります。

弁護士法人・響は、債務整理に関する問合せ・相談実績が80万件*以上と豊富です。

ご依頼者様の状況に最も合った債務整理の方法をご提案し、スムーズに交渉・手続きを進めることができます。

*2025年4月現在の情報です

なお、無理に債務整理を勧めることはありませんのでご安心ください。

借金の督促が違法となるケースは?

返済の督促に関して、貸金業法第21条では次のような行為が禁止されています。

- 深夜・早朝問わず電話・訪問する

- 連絡可能な時間帯以外に電話・訪問する

- 正当な理由なく自宅以外の勤務先などに電話・訪問する

- 退去の意思を示されたのに自宅玄関前に居座る

- 張り紙や立て看板などで本人の借金や私生活について周囲に知らせる

- 他社から新たに借金して返済するように要求する

- 債務者以外の家族などに借金の肩代わりを強要する

- 家族などから債務者の居所や連絡先を聞き出そうとする

- 債務整理の受任通知が送られた後も取り立てを継続する

このうち、電話による督促も該当する禁止行為は以下のとおりです。

もし正当な理由がないにもかかわらず、いずれかの行為があった場合は弁護士や警察に相談しましょう。

深夜・早朝問わず電話・訪問する

正当な理由なく、午後9時から午前8時までの深夜・早朝に電話、FAX、または自宅訪問を行うことは禁止されています。

これは、深夜・早朝の時間帯に債務者へ連絡を取ることは、債務者の生活の平穏を著しく害する可能性があるためです。

ただし、

- 債務者が約束した返済日に返済しなかった場合

- 指定した日時に連絡しても債務者と連絡が取れなかった場合

連絡可能な時間帯以外に電話・訪問する

債務者が返済の意思を示し、連絡可能な日時をあらかじめ伝えている場合、それ以外の時間帯に電話・訪問することは禁じられています。

正当な理由なく自宅以外の勤務先などに電話・訪問する

正当な理由なく、債務者の勤務先への電話や訪問をすることも禁止されています。

これは、勤務先への連絡が周囲に借金をしている事実を知らしめる行為に該当するためです。

ただし、債務者から勤務先への連絡や訪問を依頼された場合、または債務者と連絡が全く取れない場合は例外として認められます。

違法な取り立てについては、下記記事で詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも