- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

過払い金を取り戻したくても、時効が気になっていませんか。

過払い金が時効になるのは、原則として「最終取引日から10年以上経過している」場合です。

しかし実際には完済から10年以上経過していても、過払い金を折り戻せる場合もあります。

過払い金の時効を確認してしっかり返還請求したい場合は、弁護士に相談・依頼するとよいでしょう。

弁護士法人・響では、過払い金のご相談を24時間365日受け付けています。状況をお伺いして、時効の確認や返還される金額の目安もお伝えいたします。

ご相談は何度でも無料、プライバシーにも充分配慮していますので、安心してご相談ください。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

過払い金は何年で時効になる?

過払い金は一定の期間が経過すると時効になり、貸金業者などへ過払い金返還請求をすることができなくなってしまいます。

過払い金が時効になるのは、次の2つの場合です。

- 最終取引日から10年以上経過した場合

- 権利を行使できることを知ったときから5年が経過した場合

この請求期限は「消滅時効」と呼ばれ、民法第166条で規定されています。

時効の期間について、以下で詳しく解説します。

過払い金の仕組みについては以下の記事で詳しく解説しています。

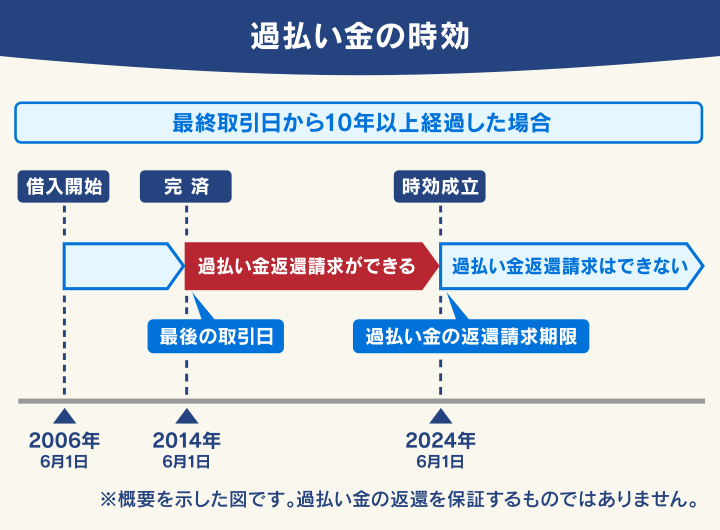

最終取引日から10年以上経過した場合

過払い金は、貸金業者などの借入先と最後の取引日から10年たつと時効となり、返還請求ができなくなってしまいます。

最後の取引日とは、一般的に「借金を完済した日」です。

借り入れをした日から10年ではなく、完済した日が起算日となり時効までの期間がカウントされることになります。

すでに借金を完済していても、時期をあけず再度の契約書の取り交わしもせずに同じ貸金業者から再度借金をしている場合は、再完済日が起算日となる場合があります(詳しくは後述します)。

実際にどのタイミングで時効になるかの判断は、一般の方には難しい場合があります。

ご自身の借り入れの時効について確認したい場合は、弁護士に相談してみるとよいでしょう。

過払い金の請求条件については以下の記事で詳しく解説しています。

権利を行使できることを知ったときから5年が経過した場合

消滅時効となる条件のもう一つは、「権利を行使できることを知ったときから5年」です。

これは債権者側の立場に立った「主観的起算点」であり、過払い金返還請求では「過払い金が発生していることを知ったとき」ということになります。

しかし実際に債権者が「知ったとき」はいつなのかという、明確な基準は決まっていません。

そのため、実際に過払い金の返還請求で適用されることはあまりないといえますが、5年で時効になる可能性があることは覚えておきましょう。

債権者によっては「過払い金の存在はテレビCMなどで公然の事実となったため、債務者は権利を行使できることを知っていたはず」だとして、取引終了から5年で消滅時効が成立すると主張してくる可能性はあります。

また2020年4月1日以前の借り入れについては、前述した「最後に取引をした日から10年」の時効期間が適用されることになります。

2020年4月の民法改正と消滅時効の起算点の追加

前述の「権利を行使できることを知ったときから5年」は、2020年4月1日に施行された民法改正によって追加された時効起算点です。

民法改正前は「権利を行使できる時から時効期間が進行する(第166条)、10年間行使をしないときは消滅する(第167条)」と2つの条文に跨って定められていましたが、改正後は第166条に統合されて現状の内容となっています。

(債権等の消滅時効)

第166条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

2 債権又は所有権以外の財産権は、権利を行使することができる時から二十年間行使しないときは、時効によって消滅する。

3 前二項の規定は、始期付権利又は停止条件付権利の目的物を占有する第三者のために、その占有の開始の時から取得時効が進行することを妨げない。ただし、権利者は、その時効を更新するため、いつでも占有者の承認を求めることができる。

(人の生命又は身体の侵害による損害賠償請求権の消滅時効)

第167条 人の生命又は身体の侵害による損害賠償請求権の消滅時効についての前条第一項第二号の規定の適用については、同号中「十年間」とあるのは、「二十年間」とする。

※引用:e-GOV「民法」

改正民法では、ほかにも次のような改正点があります。

- 「中断」という概念が「更新」に変更

- 「停止」という概念が「完成猶予」に変更

民法改正については以下の記事で詳しく解説しています。

完済から10年以上経過後も過払い金返還請求できるケース

完済してからすでに10年が経過している場合でも、次のようなケースでは過払い金返還請求ができる場合があります。

- 同じ貸金業者で完済と借り入れを繰り返している場合

- 3年以内に貸金業者の不法行為があった場合

以下で詳しく解説します。

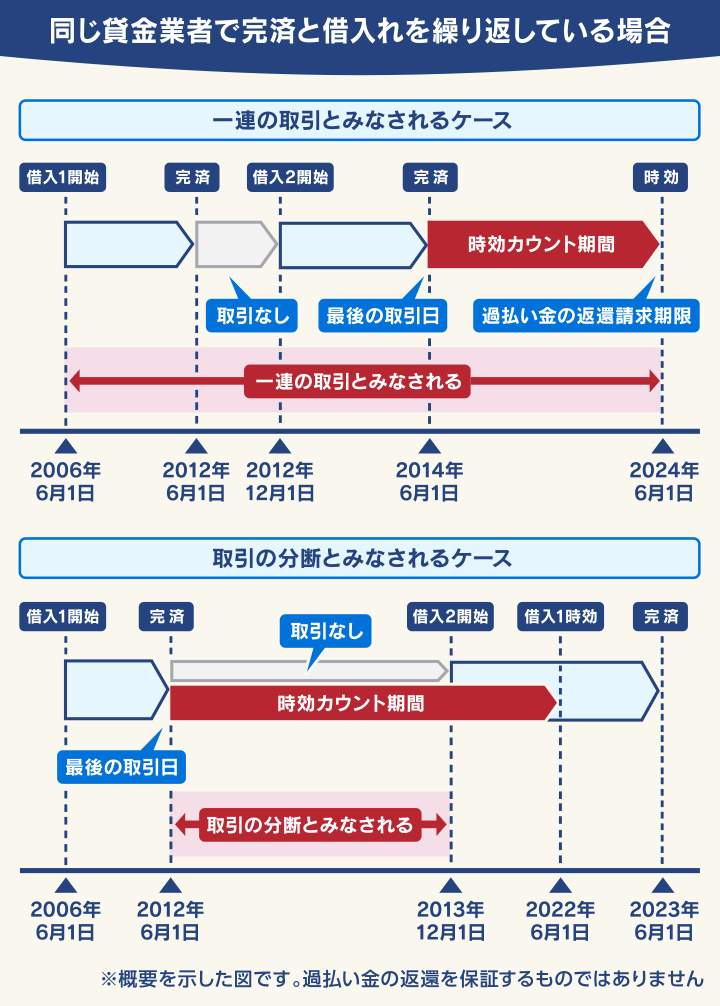

同じ貸金業者で完済と借入れを繰り返している場合

同じ貸金業者で完済と借入れを繰り返している場合、一度借金を完済していても過払い金の返還請求が可能な場合があります。

このような場合は、一度完済した時点から時効のカウントが始まるわけではなく、すべて「一連の取引」として最後に取引をした日から時効が進行するという考え方があるためです。

10年以上前に一度完済したから時効になっていると思っていても、その後で取引があれば時効が成立していないケースもあるのです。

「一連の取引」の基準は、最高裁判所の判決によって、次の6つの要素が提示されています。

- 貸付け及び弁済が反復継続して行われた期間の長さ

- 最終の弁済から次の貸付けまでの期間

- 契約書の返還の有無

- 借入れ用のカードが発行されている場合にはその失効手続の有無

- 最終の弁済から次の契約までの間の貸主と借主との接触の状況

- 基本契約における利率等の契約条件の異同等

引用:最高裁判所判例集「平成18(受)2268 不当利得返還等請求事件」

この要素から推測すると、次のような場合は一連の取引として認識される可能性が高いといえます。

- 同一の借入れ用カードによるキャッシング

- 契約内容が同じ借入れ

- 完済と借入れまでの間隔が1年以内

- 完済後に貸金業者からの勧誘があった

- 再度の借入の際に与信審査が行われていない場合 など

※必ず一連の取引となるわけではありません。

取引の分断とみなされると過払い金返還請求できない場合もある

完済してから再度借り入れをするまでに長期間あいている場合は、前述のように「一連の取引」ではなく「取引の分断」として別々の取引とみなされる可能性もあります。

取引の分断とみなされると、分断された時点から時効期間のカウントが始まってしまいます。

実際にどの取引が「一連の取引」「取引の分断」と見なされるかの判断は難しいため、気になる場合は弁護士に相談してみるとよいでしょう。

3年以内に貸金業者の不法行為があった場合

最後に取引してから10年以上経過していても、借入先の貸金業者から「不法行為を受けた」場合は、過払い金返還請求をできるケースがあります。

貸金業者側に不法行為があった場合は、過払い金返還請求の時効が「損害(不法行為)を知ったときから3年」となります。

最後の取引が10年以上前であっても、損害(不法行為)を知ったのが3年未満であれば、過払い金返還請求を行える可能性があります。

貸金業者による不法行為としては、次のようなことが挙げられます。

- 法的な上限金利を超える金利で請求を行った

- 暴行や脅迫などによって返済を迫った

- 早朝・深夜に自宅へ来るなど非常識な取り立てを行った

- 法的根拠がない(過払金が発生して返済義務がない)ことを知りながら請求を続けた

- 取引履歴の不開示・不当な遅延・改ざんしている場合 など

(不法行為による損害賠償請求権の消滅時効)

第724条 不法行為による損害賠償の請求権は、次に掲げる場合には、時効によって消滅する。

一 被害者又はその法定代理人が損害及び加害者を知った時から三年間行使しないとき。

二 不法行為の時から二十年間行使しないとき。

※引用:e-GOV「民法」

なおこの場合でも、時効期間は最大で20年までとなります。

このように、過去に貸金業者から不法行為があった場合は時効になっていない場合もあるので、一度弁護士に相談してみてはいかがでしょうか。

過払い金の時効が迫っている場合の2つの対処法

過払い金の時効が迫っている場合は、次のような方法で時効の進行を一時的にストップ、もしくはリセットさせることが可能です。

- 「過払い金返還請求書」を貸金業者へ送付して、時効の進行を止める

- 裁判所に申し立てて時効をリセットする

以下で詳しく解説します。

過払い金返還請求書を貸金業者へ送付して時効の進行を止める

時効が迫っている場合は、貸金業者などの債権者に「過払い金返還請求書(催告書)」を送付することで、時効の進行を6ヶ月間止めることができます。

過払い金返還請求書を送付する際は、送付したことが郵便局に記録される「内容証明郵便」を利用します。

内容証明郵便は、差出方法に決まりがあるので注意が必要です。

以下のものが必要です。

- 内容文書(受取人へ送付する原本)

- 内容文書の謄本(写し)2通

- 差出人および受取人の住所氏名を記載した封筒

- 内容証明の加算料金を含む郵便料金

謄本には字数・行数に制限があります。

※差出しできない郵便局もあります。

参考:日本郵便「内容証明」

※2023年5月現在の情報です。最新の情報は日本郵便のWebサイトでご確認ください。

内容証明郵便の料金は、各項目の合算となります。「配達証明」は、相手が受け取ったことを証明するオプションサービスで、任意で付加することができます。

また「電子内容証明(e内容証明)」を利用すると、窓口に行くことなく24時間いつでもインターネット経由で発送することが可能です。

| 項目 | 料金 | |

|---|---|---|

| 通常郵便 | 電子内容証明 | |

| 基本料金*1 | 110円 | 110円 |

| 一般書留料金 | 480円 | 480円 |

| 内容証明料金 | 480円 | 382円 |

| 電子郵便料金 | ― | 19円 |

| 謄本送付料金 | ― | 304円 |

| 配達証明(オプション) | 350円 | 350円 |

| 合計 | 1,420円 | 1,645円 |

*1 定形郵便50g以内の場合

※参考:日本郵便「内容証明」「e内容証明(電子内容証明)」

※2024年10月現在の情報です。最新の情報は日本郵便のWebサイトでご確認ください。

なおこの方法を行う場合にも、貸金業者から取引履歴を取り寄せて引き直し計算が必要になるなど準備に時間がかかるため、その間に時効が成立してしまうリスクがあります。

弁護士や司法書士に手続きを依頼することで、引き直し計算などをスムーズに行ってもらうことが可能になります。

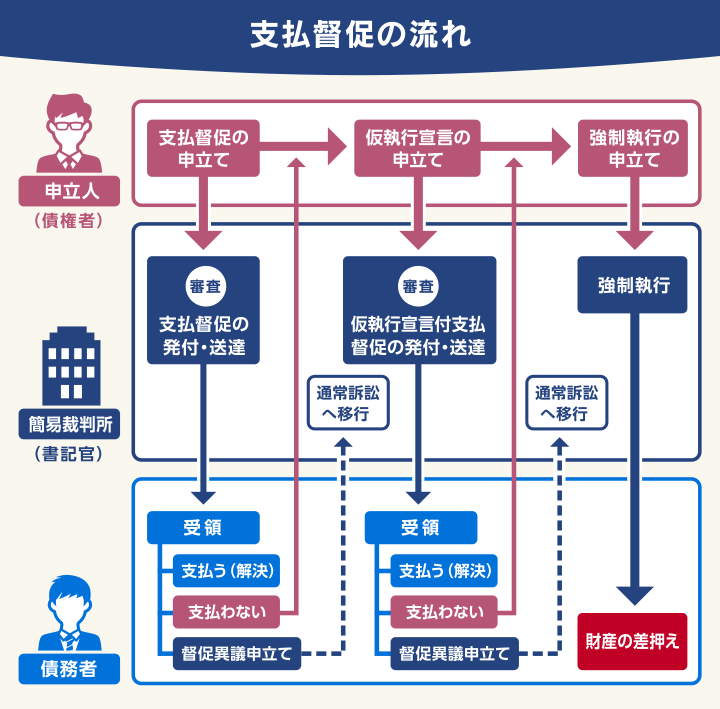

裁判所に申し立てて時効をリセットする

裁判所へ過払い金返還請求を申し立てることで、時効をリセットして10年間延長することが可能です。

これは裁判所への申立てが認められると時効の進行が止まり、判決が出るとその時点から時効が10年延長されるためです(時効の完成猶予)。

裁判で時効をリセットするには、おもに次の方法があります。

- 民事訴訟の提起

- 支払督促の申立て

以下で詳しく解説します。

民事訴訟の提起

過払い金の返還請求を、裁判手続きによって請求することです。

訴訟には「少額訴訟(請求額60万円以下)」「通常訴訟」があります。

支払督促の申立て

裁判所から債権者である貸金業者に、過払い金の支払い命令である「支払督促」を出してもらい、過払い金の返還を請求する手続きです。

しかし支払督促を受け取った債権者が、2週間以内に異議申立てをした場合は通常訴訟へ移行します。

提訴、支払督促どちらの方法の場合でも、法律の知識が必要になり、一般の方がご自身で行うことは難度が高いといえます。

裁判所への申立てによる過払い金の返還請求を検討する場合は、弁護士に相談することを検討してみましょう。

支払督促については以下の記事で詳しく解説しています。

過払い金返還請求をするときの注意点

過払い金の返還請求を行う際には、次のような注意点があります。

- 2010年以前に貸金業者から借入れがないと過払い金は発生していない

- 借入先の貸金業者が倒産・消滅していると請求できない

- 借金返済中の場合はブラックリストに載る可能性もある

- 過払い金を請求した会社からの借入れやクレジットカードの利用ができなくなる

- 自身で交渉すると不利な条件を提示されるケースもある

以下で詳しく解説します。

過払い金返還請求のリスクと注意点については以下の記事で詳しく解説しています。

2010年以前に貸金業者から借入れがないと過払い金は発生していない

2010年6月17日以前に消費者金融やクレジットカード会社から借入れをしていないと、そもそも過払い金は発生していないので注意が必要です。

※上記の場合でも必ず過払い金が発生しているわけではありません。

過払い金は、2010年6月以前に存在した、違法な「グレーゾーン金利」と呼ばれる金利で借入れをしていた場合に発生する可能性のあるものです。

グレーゾーン金利を適用して貸付けをしていた会社は、一部の消費者金融やクレジットカード会社などの貸金業者です。

過払い金返還請求の条件については以下の記事で詳しく解説しています。

借入先の貸金業者が倒産・消滅していると請求できない

借入れ先のクレジットカード会社や消費者金融がすでに倒産(破産手続きや会社更生手続き)し存続していない場合は、過払い金を取り戻すのは難しいといえます。

過払い金返還請求が増えて、倒産や経営の危機に陥った貸金業者は少なくありません。

武富士

栄光

SFコーポレーション(三和ファイナンス)

アエル(日立信販・ワールドファイナンス・ナイス)

丸和商事(ニコニコクレジット)

クラヴィス

アスカキャッシング など

ただし会社が合併・吸収され、債権が現存する会社に引き継がれている場合などは過払い金返還請求ができることもあります。

過去に利用していた会社がなくなっており、過払い金が請求できるかわからない場合は、弁護士に確認するとよいでしょう。

過払い金の請求対象になる企業については以下の記事で詳しく解説しています。

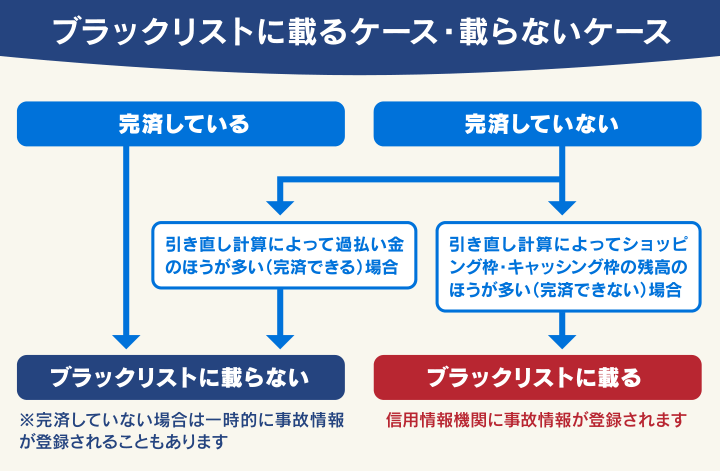

借金返済中の場合はブラックリストに載る可能性もある

借金の返済中に過払い金返還請求をすると、信用情報機関に事故情報が登録される(いわゆるブラックリストに載る状態)ことがあります。

過払い金は、現在借入れのある貸金業者に対して請求することもできます。借入れ残債がある時点で返還された過払い金は、借金残高と相殺することになります。

しかし過払い金で全額返済できずに残債がある場合は「任意整理」を行った扱いになってしまい、ブラックリストに載ってしまいます。

用語集

用語集クレジットカードやローンの契約や取引などの情報を収集・管理している機関です。次の3つがあります。

ブラックリストに載ると、抹消されるまでの期間は、新たな借入れやクレジットカードの利用・契約ができなくなります。

すでに完済している場合や、過払い金で借金が完済できる場合は、ブラックリストに載ることはありません。

※一時的にブラックリストに載る場合もありますが、その後抹消されます。

このような場合は、借金の完済後に過払い金返還請求をするのがよいケースもあるので、一度弁護士などに相談してみるのがよいでしょう。

ブラックリストについては以下の記事で詳しく解説しています。

返還請求した会社からの借入れやクレジットカードの利用ができなくなる

過払い金返還請求を行うと、請求先の貸金業者からの新規借入れやクレジットカードの利用ができなくなります。

この措置は、半永久的に続くケースもあります。

信用情報機関の情報とは関係なく、過払い金返還請求をした会社の顧客情報には過払い金返還請求の事実が事故情報として登録され、半永久的に削除されないこともあるためです(いわゆる社内ブラック)。

社内ブラックの情報は系列企業にも共有されるため、過払い金返還請求先の関連企業からの借り入れも難しくなるケースもあります。

クレジットカードの過払い金については、以下の記事で詳しく解説しています。

自身で交渉すると不利な条件を提示されるケースも

過払い金返還請求は、ご自身で行うことも可能です。

しかし一般の方が貸金業者に過払い金返還請求をすると、本来戻ってくる過払い金を少なく提示されるなど、不利な条件で和解案を持ちかけられる可能性があります。

満額ではない和解案を提示されても気づくことができなかったり、不利な条件に対して交渉することも難しいといえます。

一度和解書にサインをすると、それ以上の過払い金が請求できなくなるので、貸金業者からサインを求められたときは慎重に和解案の中身を確認する必要があります。

弁護士法人・響では過払い金に関する相談を無料で受付

「過払い金の時効が成立しているか確認したい」「過払い金をしっかり返還請求したい」という場合は、弁護士法人・響の無料相談にご連絡ください。

弁護士法人・響は24時間365日受付、全国対応可能。相談は何度でも無料なのでまずはお気軽にご相談ください。

無料相談を利用することで、過払い金が発生しているか、いくらぐらい戻ってくるかを知ることができます。

過払い金について弁護士に相談するメリットと、実際に弁護士法人・響へ過払い金返還請求をした場合の弁護士費用について以下で詳しく解説します。

複雑な引き直し計算を任せられ適正な過払い金を請求できる

弁護士に依頼すると、適正な過払い金額を算出、請求することが可能になります。

過払い金の額を算出するためには、「引き直し計算(利息制限法の正しい金利で計算し直す)」をする必要があります。

この計算を間違えてしまうと、本来取り戻せたはずの過払い金が返還できなかったり、貸金業者に返還請求を却下されるリスクがあります。

引き直し計算は複雑なため、一般の方が正確に算出することは容易ではないといえます。

また引き直し計算によって算出した過払い金を請求するためには、貸金業者との交渉も必要になります。

弁護士に依頼することで、貸金業者との交渉も任せることができ、適正な過払い金を請求することが可能になります。

過払い金の計算方法については、以下の記事で詳しく解説しています。

金額を問わず過払い金返還請求を依頼できる

弁護士は、扱える金額に制限はありません。そのため過払い金が多額になった場合でも問題なく対応できます。

過払い金返還請求の手続きは、弁護士以外にも司法書士へ依頼することも可能です。

しかし司法書士は、簡易裁判所で手続き対象となる案件しか扱うことができません。

そのため次のようなデメリットがあります。

司法書士に依頼したあとで、1社あたりの過払い金が140万円以上になることがわかると、対応ができなくなります。

過払い金が多額になりそうな場合は、弁護士に相談したほうがよいでしょう。

訴訟になった場合も、そのまま代理人になってもらえる

過払い金返還請求は、妥当な条件が消費者金融などから引き出せず和解できなかった場合、訴訟に移るケースもありえます。

弁護士に依頼していれば、訴訟を起こす際もそのまま代理人になってもらうことができます。

過払い金返還請求で裁判をするメリットは以下の記事で詳しく解説しています。

借金問題を解決したい場合は債務整理にスムーズに移行できる

弁護士に相談することで「債務整理」を依頼をすることも可能です。

「債務整理」とは、返済できない借金を解決するための正当な方法で、次の3つの方法があります。

債務整理を行う場合でも、弁護士は債権者との交渉や手続きを代理してくれるため、借金問題を根本的に解決できる可能性が高いといえます。

「過払い金で借金を減額したいが難しい」「どうしても借金が返済できない」というケースでは、検討するべき選択肢のひとつといえます。

債務整理については以下の記事で詳しく解説しています。

弁護士法人・響に過払い金返還請求を依頼した場合の費用

弁護士法人・響に実際に過払い金返還請求を依頼する場合の料金は、次のとおりです。

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

過払い金の弁護士費用の相場については以下の記事で詳しく解説しています。

過払い金の時効はいつ?

・最終取引日から10年以上経過している場合

・権利を行使できることを知ったときから5年が経過している場合完済から10年以上経過後も過払い金返還請求できるケース

・同じ貸金業者で完済と借入れを繰り返している

・3年以内に貸金業者の不法行為があった過払い金の時効が迫っている場合の対処法

・過払い金返還請求書を貸金業者へ送付して時効の進行を止める

・裁判所に申し立てて判決を得て時効をリセットする過払い金返還請求をするときの注意点

・借入れ先の貸金業者が倒産・消滅していると請求できない

・借金返済中の場合はブラックリストに載る可能性もある

・過払い金を請求した会社からの借入れやクレジットカードの利用ができなくなる

・自身で交渉すると不利な条件を提示されるケースも弁護士に過払い金に関する相談するメリット

・金額を問わず過払い金返還請求の依頼を受けられる

・訴訟になった場合も、そのまま代理人になってもらえる

・借金問題を解決したい場合は債務整理にスムーズに移行できる- 弁護士法人・響では過払い金に関する相談を無料で受付中

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも