「過払い金があるかも…相談してみたい」と思っている方。

返済額の軽減のために、過払い金返還は解決への道の一つとなります。

過払い金の相談ができる機関は全国にいろいろありますが、以下のように希望に沿って選ぶのがいいでしょう。

- 相談から請求までをすべて任せたい場合:弁護士・司法書士事務所

- 身近な機関で対面形式で相談したい場合:市役所などの役場

- 利用経験があり、なるべく早く相談したい場合:消費生活センター

- 依頼費用を少しでも抑えたい場合:法テラス(日本司法支援センター)

上記はすべて無料で相談を受け付けています。

私たち弁護士法人・響でも、過払い金の相談を無料で行っております。

弁護士法人・響では過払い金の返還実績が3,000件以上あり、交渉ノウハウも豊富にあります。

また、借金についてお困りなら、合わせて相談いただけたらと思っております。

あなたが借金を解決し未来への一歩を踏み出すお手伝いをさせていただきますので、お気軽にご連絡ください。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

過払い金の相談をしたい!おすすめの無料相談窓口をケース別に紹介

過払い金について無料で相談ができる機関はいくつかありますが、ここでは代表的なものを4つ紹介します。

それぞれの機関で、窓口で相談できる内容や、相談できる回数、過払い金返還請求を依頼できるかどうかなどが異なりますので、参考にしてください。

| 機関 | 過払い金に関する相談 | 過払い金返還請求の依頼 | |||

|---|---|---|---|---|---|

| 相談のしやすさ | 窓口での相談対応 | 相談料 | 相談後の依頼 | 依頼費用 | |

| 弁護士・司法書士事務所 | △ ・利用する機会は少ない |

△ ・事務所によっては可能 |

◯ ・オペレーターとの相談は基本無料 |

◯ ・直接依頼できる |

△ ・依頼先事務所による |

| 市役所などの役場 | ◯ ・利用する機会が多い |

× ・別途申し込む必要あり |

△ ・相談回数によっては有料 |

× ・直接依頼できない |

△ ・依頼先事務所による |

| 消費生活センター | △ ・利用する機会は少ない |

△ ・簡易的なものであれば可能 |

◯ ・相談員との相談は基本無料 |

× ・直接依頼できない |

△ ・依頼先事務所による |

| 法テラス(日本司法支援センター) | △ ・利用する機会は少ない |

× ・別途申し込む必要あり |

△ ・相談回数によっては有料 |

× ・直接依頼できない |

◯ ・相場より安くなる傾向 ・立て替え可能(条件あり) |

以下、機関ごとの特徴や相談すべきケースについて、具体的に解説します。

弁護士・司法書士事務所

弁護士・司法書士事務所によっては、専門の相談員が在籍していて、窓口に電話をすると、その場で過払い金の相談に応じてもらえます。相談したいと思ったときに、すぐにできるのはメリットといえるでしょう。

相談できる内容として、以下のようなものが挙げられます。

- 過払い金がどれくらい発生している可能性があるか(あくまで概算です)

- 過払い金が返還される条件を満たしているか

- 返還請求を行う際の注意点

など

他の機関と異なり、相談の結果、過払い金返還請求ができることがわかれば直接、過払い金返還請求の手続き(過払い金の計算を含む)を依頼することも可能です。

つまり、無料相談から過払い金返還請求の手続きまで、一貫したサポートを受けられるということです。

ただし、過払い金返還請求に対応していない事務所もあるので、事前の確認が必要となります。

| メリット | デメリット |

|---|---|

| ・窓口でその場で相談できる

・相談後、そのまま手続きを依頼できる |

・相談することにハードルを感じる可能性も

・過払い金返還請求に対応していない事務所もある |

現時点で、過払い金返還請求を視野に入れていて、相談から請求までをすべてお任せしたい場合は、弁護士・司法書士事務所に相談するとよいでしょう。

| 相談できる内容 | 債務整理に関する相談 |

| 受付時間 | 各事務所によって異なる

例)弁護士法人・響 24時間365日 |

| 所在地 | 全国各地 |

| お問い合わせ先 | 弁護士・司法書士事務所の相談窓口 |

司法書士に依頼する際に注意すべきこと

一般的に、弁護士よりも司法書士の方が、依頼費用が安いというイメージがあるかと思います。

実際、司法書士事務所によっては、過払い金返還請求の依頼費用のうち「解決報酬金」を無料にしていますので、弁護士事務所に依頼するよりも安くなる可能性はあります。

ただし、事務所によっては弁護士費用より司法書士費用の方が高いケースもあり、一概に弁護士の方が高いとはいえません。

また、弁護士と比べて司法書士は、過払い金返還請求の手続きにおいて、代理できる範囲が限られている点も、注意が必要です。

具体的には、1社あたりの債権額(過払い金)が140万円を超える場合、司法書士は請求先との交渉や裁判上の手続きを代理することはできません(司法書士法第3条)。

| 業務範囲 | 弁護士 | 認定司法書士 |

|---|---|---|

| 過払い金の計算 | ◯ | ◯ |

| 書類作成 | ◯ | ◯ |

| 請求先との交渉 | ◯ | △(条件あり) |

| 裁判手続き | ◯ | △(条件あり) |

※◯:可能、△:1社あたりの債権額(過払い金)が140万円以下の場合のみ

そのため、過払い金の額が大きくなることが想定される場合は、弁護士に相談した方がよいでしょう。

市役所などの役場

市役所など、全国の都道府県・市区町村の役場の多くは、月に1~3回程度、居住者を対象に対面形式の相談会を開催しています。

相談会では、提携している弁護士・司法書士に直接、過払い金の相談をすることができます。

役場は普段利用する人も多いため、比較的相談しやすいかもしれません。

また、相談会は役場の建物内で行われるケースが多いため、近隣に済んでいる場合は、出向きやすいでしょう。

ただし、利用にあたっては以下のようなルールがあるため、事前に確認しておく必要があります。

- 対象区域に在住、または勤務していることが条件

- 相談日は特定の週や曜日のみ

- 事前予約が必要

- 相談時間は30分程度

- 同一内容の相談は一人1回限り

また、過払い金返還請求の手続きは基本的に、相談をした弁護士・司法書士に直接依頼することはできません。

実際には別途、役場から弁護士・司法書士に紹介を受けた後、依頼する必要があります。

| メリット | デメリット |

|---|---|

| ・利用機会が多いので、相談しやすい

・役場が近隣にあれば、相談会に出向きやすい |

・無料相談会の利用に条件がある

・返還請求の手続きは直接依頼できない |

過払い金に関する相談を、身近な機関で対面形式でしたい、といった場合は利用を検討するとよいでしょう。

| 相談できる内容 | 過払い金に関する相談 |

| 受付時間 | 役場によって異なる

例)新宿区消費生活相談室 月~金曜/9:00~17:00 |

| 所在地 | 全国各地 |

| お問い合わせ先 | 市役所などの公共窓口 |

消費生活センター

独立行政法人国民生活センターが運営する「消費生活センター」では、過払い金を含め、消費生活全般の相談ができます。

専門の資格を所有する相談員が常駐しているので、最短即日で相談に応じてもらえます(居住区の相談窓口などによる)。

市役所ほど身近ではないかもしれませんが、これまで利用したことがある人にとっては相談しやすい機関といえるでしょう。

ただし、消費生活センターの法律相談は、あくまでも簡易的なものです。複雑な過払い金の問題や、裁判を視野に入れた相談については、対応してもらえない可能性もあります。

また、同センターに過払い金返還請求の手続きを直接依頼することはできないため、別途、弁護士・司法書士の紹介を受ける必要があります。

| メリット | デメリット |

|---|---|

| ・利用したことがあれば、相談しやすい

・消費生活全般に関する相談ができる |

・複雑な過払い金の相談は望めない

・返還請求の手続きは直接依頼できない |

過去に相談窓口を利用をしたことがあり、なるべく早く相談したい、という場合に利用を検討するとよいでしょう。

| 相談できる内容 | 消費生活全般に関する相談 |

| 受付時間 | 月〜金曜/9:00〜17:00 ※相談窓口により異なる |

| 所在地 | 全国各地(都道府県別一覧) |

| お問い合わせ先 | 消費者ホットライン188

電話番号「188」をダイヤルすると、最寄りの消費生活センターまたは消費生活相談窓口につながり、相談できます。 |

法テラス(日本司法支援センター)

法テラスは、法的トラブルを解決するために国が設立した総合案内所です。窓口で予約をすると、在籍する弁護士・司法書士に過払い金の相談をすることができます。

相談後は、相談に応じた弁護士・司法書士に、過払い金返還請求の手続きを依頼することも可能です。

法テラスを介して依頼をすると、着手金、成功報酬が相場より低くなる傾向にあります。

- 過払い金返還請求の費用の目安

- 法テラスを介して依頼:着手金2〜3万円、成功報酬15%

- 弁護士・司法書士事務所に直接依頼:着手金2〜4万円、成功報酬20〜25%

また、以下の条件を満たせば、「民事法律扶助制度」を利用し、弁護士・司法書士費用を立て替えてもらうこともできます。

- 収入と資産が資力基準以下であること

- 勝訴の見込みがないとはいえないこと

- 民事法律扶助の趣旨に適すること

(参照元:法テラス「民事法律扶助」)

ただし、立替制度の審査には2週間~1ヶ月程度の期間を要します。

| メリット | デメリット |

|---|---|

| ・費用が相場より安くなる傾向にある

・費用を立て替えてもらえる可能性がある |

・立替制度の利用には条件がある

・立替制度の審査に2週間~1ヶ月程度かかる |

過払い金返還請求の費用を少しでも抑えたい場合は、法テラス(日本司法支援センター)に相談してみるとよいでしょう。

| 相談できる内容 | 借金問題や相続問題など法律トラブル全般 |

| 受付時間 | 月〜金曜/9:00~21:00、土曜/9:00~17:00 |

| 所在地 | 全国約110ヵ所 |

| お問い合わせ先 | 0570-078374 |

法テラスの利用条件については、以下の記事でも解説しています。

過払い金の相談先の弁護士・司法書士事務所を選ぶときのポイント

弁護士・司法書士事務所に相談をすれば、その場で過払い金の額を概算してもらい、スムーズに手続きの依頼ができる可能性があります。

しかし、いざ相談しようと思っても、弁護士・司法書士事務所は全国にいくつもあるため、どこを選べばよいか判断に迷うこともあるでしょう。

そこでここでは、弁護士・司法書士事務所を選ぶときのポイントを紹介します。

- ていねいな対応で親身に相談に乗ってくれるか

- 実績と経験が豊富か

- 費用が明瞭かつ適切か

- リスクについても説明してくれるか

ていねいな対応で親身に相談に乗ってくれるか

過払い金について相談する際、弁護士・司法書士の対応の質を見ることも大切です。

一口に弁護士・司法書士といっても、タイプは千差万別です。淡々とスピーディに仕事を進める人もいますし、相談者の話に耳を傾けながら、じっくり取り組む人もいます。

過払い金について相談した際に、相手の弁護士が親身になって対応してくれれば、安心して依頼できるのではないでしょうか。

また、過払い金返還請求は、弁護士と連携しながら取り組むことになるため、相性も重要です。

相性は実際に話してみなければわかりづらいと思いますので、気になる事務所があれば、一度、無料相談をしてみるとよいでしょう。

実績と経験が豊富か

過払い金返還請求についての実績も確認しておきましょう。

弁護士事務所によって、得意とする案件の領域は異なります。

過払い金返還請求の実績が豊富な事務所であれば、請求先との和解交渉において、より優位に進めてもらえるでしょう。

つまり、適正な金額で、過払い金を返還してもらえる可能性が高くなるということです。

逆に実績や経験に乏しく、過払い金の返還交渉に不慣れな弁護士の場合、適正な金額で過払い金を返還してもらえなかったり、返還までの手続きに時間を要したりする可能性もあります。

具体的な解決実績については、弁護士事務所のウェブサイトで確認するか、無料相談の際に聞いてみるとよいでしょう。

費用が明瞭かつ適切か

過払い金返還請求の弁護士費用がわかりやすいかも、確認しておきましょう。

弁護士事務所によっては、弁護士費用がわかりづらいところもあります。

弁護士費用がはっきりしないと、あとで追加費用が発生して支払いが厳しくなる、といった事態になりかねません。

トラブルになるのを防ぐためにも、弁護士費用は依頼をするまでにすべて提示してもらうようにしましょう。

弁護士・司法書士の費用相場

過払い金返還請求の弁護士費用が相場よりも高すぎないかも、大切なポイントです。

以下は、過払い金返還請求の弁護士費用相場です。

| 弁護士に過払い金返還請求を依頼する際のおもな費用 | |

|---|---|

| 相談料 | 0円~1万円 |

| 着手金 | 0円〜2万円/1社につき |

| 報酬金 | 2万円まで/1社につき

※上限あり |

| 過払金回収報酬 | 和解:過払い金の20%以下

訴訟:過払い金の25%以下 |

| その他 | 交通費、書類の郵送費、収入印紙代、 裁判の手数料など実費 |

実際にかかる費用は、見積もりをもらうまではわかりませんが、相場については基本的に、弁護士事務所のウェブサイトで確認することができます。

もし費用が相場よりも高すぎる場合は、別の事務所を検討してもよいでしょう。

過払い金返還請求の費用相場については、以下の記事で詳しく解説しています。

リスクについても説明してくれるか

過払い金返還請求にもデメリットやリスクがあります。

それを知らないまま手続きすると、思わぬことで、生活に支障をきたすことになりかねません。

過払い金返還請求のデメリットやリスクについて、しっかり説明してくれる弁護士であれば、納得したうえで、信頼して手続き依頼できるのではないでしょうか。

逆に、メリットしか説明しないような弁護士は、避けた方がよいでしょう。

過払い金返還請求におけるデメリットやリスクについては、後述します。

事務所の具体例紹介-「弁護士法人・響」の場合

弁護士・司法書士事務所を選ぶときのポイントを解説しましたが、事務所の具体例を知っていた方が、比較検討しやすいでしょう。

ここでは、弁護士事務所の例として、「弁護士法人・響」を紹介いたします。

以下、

- 過払い金返還の実例

- 過払い金返還請求の費用

を紹介しますので、弁護士事務所を選ぶ際の参考にしてください。

過払い金返還の実例

弁護士法人・響における「過払い金返還の実例」を3つ紹介します。 過払い金の返還額や、ご依頼者の方の口コミ(体験談)も載せていますので、参考にしてください。消費者金融から過払い金772万円が戻ってきた例(40代・女性)

| 借入期間 | 2004年9月〜2019年9月(約15年間) |

|---|---|

| 借入先 | 消費者金融 |

| 借入額 | 275万円 |

| 過払い金返還額 | 772万円 ※ |

最初は、まだ債務は残っているものの、過払い金があるかなと思い、弁護士に調べてもらいました。 その結果、思ったより金額が大きかったことや、特にローンを組む予定がなかったこともあり、過払い請求をお願いしました。

※非充当計算(過払い金の利息を返済残額に充当せず、元金のみを充当する計算方式)で算出した85%の金額の返還で和解

クレジットカード会社から過払い金470万円が戻ってきた例(60代・男性)

| 借入期間 | 1987年10月〜2015年6月(約28年間) |

|---|---|

| 借入先 | クレジットカード会社 |

| 借入額 | 100万円 |

| 過払い金返還額 | 470万円 ※1 |

クレジットカード(※2)でも過払い金が出るかもと知り、相談してみました。 思った以上の過払い金を受け取ることができ、非常に良かったです。

※1 過払い金返還請求訴訟を提起し、過払い金の利息を含め全額返還された

※2 キャッシング利用

消費者金融から過払い金494万円が戻ってきた例(40代・男性)

| 借入期間 | 1999年1月〜2018年2月(約19年間) |

|---|---|

| 借入先 | 消費者金融 |

| 借入額 | 100万円 |

| 過払い金返還額 | 494万円 ※ |

友人が過払い金をもらったという話を聞いたので、自分も調べてもらうことにしました。 当初、訴訟という大ごとになってしまうことに対して抵抗がありましたが、弁護士からていねいに説明を受け、訴訟してもらいました。結果的には大満足です。

※ 過払い金返還請求訴訟を提起、非充当計算で算出した金額の85%が返還

過払い金返還請求の費用

以下は、弁護士法人・響における過払い金返還請求の費用です。

| 項目 | 費用(税込み) |

|---|---|

| 着手金 | 0円 |

| 解決報酬金 | 2万2,000円 |

| 過払報酬金 | 回収額の22% (訴訟の場合:27.5%) |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

弁護士法人・響では、過払い金に関する相談料・着手金は無料です。

過払い金の調査や計算の結果、過払い金が発生しなかったり、少額すぎて請求を行わなかったりした場合は、お支払いいただくのは調査費用のみとなります。

過払い金の相談から返還までの流れ

過払い金について弁護士・司法書士事務所に相談した場合は、対象の事務所に対し、過払い金返還請求についても依頼することができます。

相談をする前にある程度、過払い金返還請求の流れを把握しておくことで、手続きをスムーズに進めることができるでしょう。

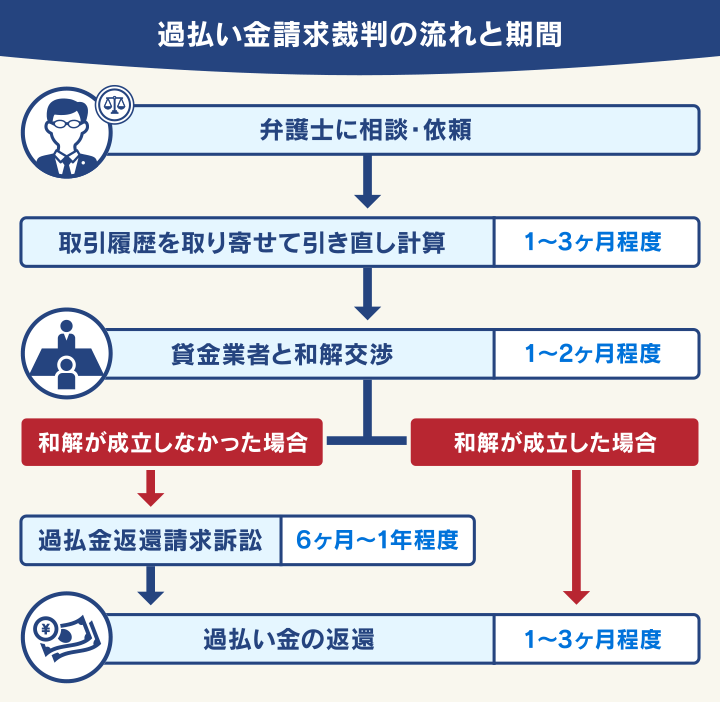

以下は、弁護士事務所に過払い金の相談をしてから、実際に過払い金が返還されるまでの、大まかな流れをまとめた図です。

※弁護士に依頼した場合の流れです

ポイントは、請求先の貸金業者との交渉において、和解が成立しなかった場合は、訴訟に発展するという点です。

訴訟に発展すればその分、返還までの期間も長引きますので、なるべく交渉による和解成立を目指した方がよいといえます。

過払い金返還請求を依頼してから返還されるまでの期間は、ケースによっても異なりますが、おおよそ4〜6ヶ月といえるでしょう。

過払い金が返還されるまでの期間については、以下の記事で詳しく解説しています。

過払い金返還請求で押さえておくべきリスク

過払い金について相談をするとき、特に知りたいのは過払い金返還請求の「リスク」ではないでしょうか?

前述したように、リスクを知らなければ、思わぬことで生活に支障をきたす可能性もあります。

ここでは、過払い金返還請求において押さえておくべきリスクを解説します。

- 信用情報に傷がつく(ブラックリストに載る)ケースも

- 対象のクレジットカードは強制解約になる

- 対象会社からの借り入れができなくなる

- 自分で交渉すると不利な和解条件を提示される

- 時効期間(完済から10年)が過ぎていれば請求できない

信用情報に傷がつく(ブラックリストに載る)ケースも

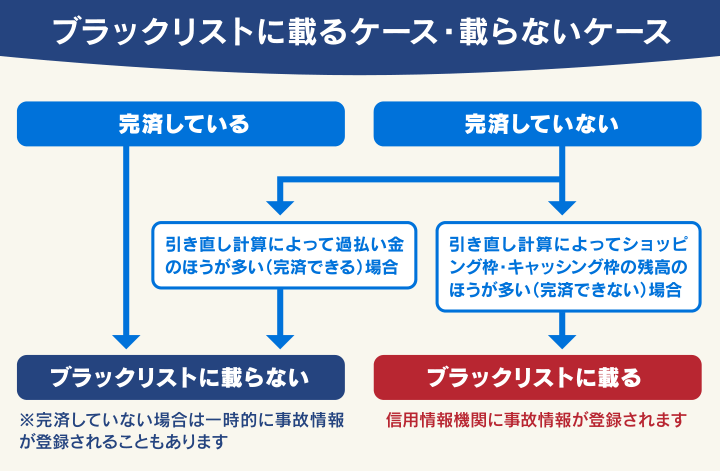

過払い金を取り戻せても、借金を全額返済できずに残った場合は、原則として信用情報機関に事故情報が登録されます(いわゆる「ブラックリストに載る」状態)。

この状態は、借金の完済後、5年程度が経過するまで続きます。

用語集

用語集クレジットカードやローンなどの利用者の信用情報(契約内容、返済、支払い状況、利用残高など)を管理・提供している機関。以下の3つがある。

具体的には、以下の条件を満たすケースです。

- 現在返済中の貸金業者に対して、過払い金返還請求をした

- 返還された過払い金を残額の返済に充てても、完済できなかった

すでに完済している場合や、過払い金で借金が完済できる場合は、原則としてブラックリストに載ることはありません。

金融機関や貸金業者は、審査の際に信用情報機関に信用情報を照会します。

その際に、事故情報が登録されていると「返済能力がない」と判断され、審査に落とされてしまいます。

ブラックリストに載ることの影響については、以下の記事で詳しく解説しています。

対象のクレジットカードは強制解約になる

クレジットカード会社に対して過払い金請求をすると、その会社のクレジットカードは強制解約となる場合があります。

これは、信用情報機関の事故情報とは別に、過払い金請求をした会社の顧客情報に、「過払い金請求の事実」が登録されるためです(いわゆる社内ブラック)。

信用情報機関の事故情報は5年で削除されるのに対し、社内ブラックの情報は半永久的に残ることがほとんどです。

そのため、過払い金請求後は基本的に、対象のクレジットカード会社で再契約することは難しいといえます。

光熱費や携帯電話の料金などを、強制解約されたクレジットカードで支払っている場合は、引き落としができなくなるので注意が必要です。

対象会社からの借り入れができなくなる

過払い金請求を行うと、対象の貸金業者から新たな借り入れをすることは、基本的にできません。

クレジットカードと同様に、対象の会社において、社内ブラックの状態になるからです。

社内ブラックの情報は、基本的にグループ・系列会社にも共有されるため、それらの会社から借り入れることも難しいでしょう。

自分で交渉すると不利な和解条件を提示される

自分で貸金業者に過払い金請求をすると、貸金業者から不利な条件で和解案を持ちかけられる可能性があります。

- 返済中の借金の利息を免除する代わりに、過払い金請求には応じない

- 本来の過払い金より、少ない返還額とする

- 借金残高よりも過払い金の方が多くても、過払い金を返還しない

など

このような不利な和解案を提示されたとき、個人で交渉し、有利な条件を引き出すことは難しいといえます。

また、そもそも個人による過払い金請求には対応しない方針の会社も存在します。

時効期間(完済から10年)が過ぎていれば請求できない

借金を完済してから10年以上が経過すると、そもそも過払い金請求をすることができなくなります。

なぜなら、過払い金請求権には時効(正式には消滅時効)が存在するためです。

返還請求をする権利があっても期間内に権利を行使しないと、その権利ごと消滅してしまうことになります(民法第166条)。

過払い金が時効になるのは、次の2つの場合です。

- 最終取引日から10年以上経過した場合

- 権利を行使できることを知ったときから5年が経過した場合

「最終取引日」とは、一般的に借金を完済した日です。借り入れをした日から10年ではなく、完済した日が起算日となり時効までの期間がカウントされることになります。

「権利を行使できることを知ったときから5年」とは、債権者(ここでは過払い金を請求する側)が過払い金を請求できることを知ったと考えられる時点から5年を指します。

これは2020年4月の民法改正によって追加された起算点ですが、過払い金の返還請求について適用されることはないと考えて差し支えないでしょう。

この改正には経過措置が定められているため、2020年4月1日以前の借り入れについては前述した「最後に取引をした日から10年」の時効期間が適用されることになるためです。

しかし、実際に時効の判断は難しい場合があります。ご自身の時効について確認したい場合は、弁護士に相談してみるとよいでしょう。

過払い金の時効については、以下の記事で詳しく解説しています。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも