- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

楽天カードの返済が厳しい場合、債務整理で解決することができます。

楽天の一般カードであれば限度額は100万円のため、任意整理が適しています。

弁護士法人・響で任意整理をおこなう場合、将来利息のカット、60回(5年)以内の分割払いで和解した事例があります。

もし楽天カードだけでなく、その他に消費者金融や銀行ローンの借り入れがある場合、一緒に解決することも可能です。

ただし、債務整理をおこなうといわゆるブラックリストに載り、楽天カードの再作成が難しくなるというデメリットがあります。

この記事では、楽天カードを債務整理(任意整理)するメリット・デメリットに加え、実際の流れや期間を解説します。

「楽天カードの支払いがもう苦しい」「なんとか返済負担を減らしたい」こんなお悩みをお持ちの方は、弁護士法人・響へご相談ください。

ご家族や職場の方にバレないよう、細心の注意を払いながら対応させていただきます。

相談は24時間365日受け付けており、何度でも無料です。お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

楽天カードの借金は債務整理で減額できる?

楽天カードの支払いがどうしても難しいときの解決方法に「債務整理」という選択肢があります。

楽天カードの利用代金(キャッシング利用分・ショッピング利用分)も、債務整理で減額や支払いを免除してもらうことができます。

債務整理とは借金問題を解決する正当な方法で、次の3つの方法があります。

- 任意整理(減額)

- 個人再生(減額)

- 自己破産(支払い免除)

「楽天カードで買い物をしすぎて返済が困難になっている」

「楽天カードの支払いが払えず滞納してしまった」

このような事態に陥っている場合は、債務整理も検討してみましょう。

債権譲渡については、以下の記事で詳しく解説しています。

楽天カードの債務整理について、以下で詳しく解説していきます。

楽天カードを債務整理する場合は任意整理が有力

「楽天カード(一般カード)」の利用限度額は、100万円です。

100万円までの返済が難しい場合の債務整理の方法としては「任意整理」が最も有力といえます。

任意整理は、裁判所を介さずに直接債権者と交渉することで、おもに利息(将来利息)をカットしてもらい、元金を3~5年で返済していく方法です。

任意整理以外の債務整理である「自己破産」「個人再生」は、デメリットもあるため、楽天カードの借金の解決方法にはあまり適していないといえます。(後述します)

任意整理は個人再生や自己破産と比較してデメリットが少ないため、債務整理を検討する場合にまず検討してみましょう。

弁護士法人・響で100万円を任意整理した方の事例は、以下の記事で紹介しています。

【実話】任意整理における楽天カードの対応

弁護士法人・響は、楽天カードに対する任意整理の交渉経験も豊富です。

実際の楽天カードの対応は、次のようになります。

●任意整理でカットできるもの

原則として将来利息のみカットとなります。

遅延損害金と和解までの経過利息は一定期間支払う必要がありますが、早期和解によりその対象期間を短縮することが期待できます。

●分割返済の回数

最低返済額がありますが、おおよそ60回以内となります。ただし取引状況によっては、分割回数が増減します。

●対応の姿勢

現状は特に問題なく任意整理に応じていただけます。

※2023年5月20日現在の情報です。内容を保証するものではありません。

長期滞納の場合はパルティール債権回収との交渉になる場合も

楽天カードを長期間滞納していると「パルティール債権回収」という会社から督促が届くことがあります。

パルティール債権回収は借金の回収をおもな業務としているサービサー(債権回収会社)ですが、督促が届くということは、楽天カードの債務がパルティール債権回収へ「債権譲渡」されたことを意味します。

債権譲渡については、以下の記事で詳しく解説しています。

債権譲渡されたあとで任意整理を行う場合は、パルティール債権回収と交渉することになります。

そのため、前述した「楽天カードの対応」より厳しい条件での和解になる可能性があります。

パルティール債権回収については、以下の記事で詳しく解説しています。

楽天ゴールド・プレミアムカードは個人再生や自己破産も選択肢に

楽天カードの「楽天ゴールドカード」の利用限度額は最高200万円、「楽天プレミアムカード」の利用限度額は最高300万円です。

200万円~300万円の返済が難しい場合は「個人再生」「自己破産」も検討してみましょう。

ただしデメリットも大きいため、あらかじめ弁護士などに相談するとよいでしょう。

以下で、個人再生と自己破産について詳しく解説します。

借金を最大9割減額できる個人再生

「個人再生」は、裁判所を介して借金総額を1/5~1/10程度に減額してもらい、原則3年(最長5年)で返済する法的な解決方法です。

※減額の下限は100万円。

借金を最大9割減額*できるため、任意整理では借金の返済が難しい場合に、次に選択すべき方法といえます。

*債務額3,000万円超の場合

●最低弁済額は100万円

個人再生は、最低限の返済額(最低弁済額)が100万円と定められています。そのため借金額が100万円以上の場合に利用することになります。

| 借金(債務)総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 債務全額(減額なし) |

| 100万円以上500万円以下 | 100万円 |

| 500万円超1,500万円以下 | 債務総額の5分の1 |

| 1,500万円超3,000万円以下 | 300万円 |

| 3,000万円超5,000万円以下 | 債務総額の10分の1 |

参考:裁判所「個人再生手続利用にあたって」

※借金総額からは住宅ローンを除く

※ただし所有財産の合計額(清算価値)が最低弁済額を超える場合は、その金額が再生計画で払うことになる金額として算出されます。

●持ち家を手放さなくて済む

個人再生の大きな特徴は「住宅ローン特則(住宅資金特別条項)」を利用することで、持ち家を手放さなくて済むことです。

自己破産の場合は、持ち家を含む高額な財産は回収・処分されてしまいます。

〈個人再生が向いている方〉

- 借金額が100万円以上

- 1/5~1/10程度に減額すれば3~5年で返済できる

- 住宅を手放したくない

また個人再生には、次のようなデメリットもあるので注意が必要です。

〈個人再生のおもなデメリット〉

- 信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)

- 国の機関紙である官報に住所・名前が掲載される

- 残債は連帯保証人へ括請求される

- 手続きが複雑で期間も長い

個人再生については、以下の記事で詳しく解説しています。

借金返済をほぼ免除できる自己破産

「自己破産」は、裁判所に申立てて免責許可を得ることで、ほぼすべての借金の返済義務が免除(免責)される法的な解決方法です。

収入がない場合でも利用できるなど、どうしても借金が返済できない人のための救済措置なので、困っている場合は利用を検討すべきといえます。

〈自己破産が向いている方〉

- 借金額が多く3~5年で返済できない

- 収入がないなどで借金返済のめどが立たない

- 車や持ち家などの高額な財産がない

●自己破産は認められない場合も

自己破産は借金額に制限はないため、100万円未満でも利用できないわけではありません。しかし免責のためには「支払不能である」という条件があります。

そのため会社員などで安定した収入がある場合は、100万円の借金では免責が認められない可能性があります。

また自己破産は、持ち家や車などの財産を回収されるなどのデメリットも多く、弁護士費用も高額になります。そのため借金100万円の場合は、自己破産はあまり現実的ではないといえます。

また自己破産には、次のようなデメリットもあるので注意が必要です。

〈自己破産のおもなデメリット〉

- 持ち家や車など高額財産が回収・処分される

- 信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)

- 国の機関紙である官報に住所・名前が掲載される

- 残債は連帯保証人へ括請求される

自己破産については、以下の記事で詳しく解説しています。

弁護士法人・響で楽天カードを任意整理をした方の解決事例

楽天カードの返済が苦しくなり、弁護士法人・響で任意整理を行った方の解決事例を紹介します。

●任意整理の事例1

| 【任意整理で減額できた金額】 | 任意整理前12万円 → 4.6万円に減額 |

|---|---|

| 【任意整理前の借入状況】 | |

| 楽天カードから180万円の借入れ。 子供2人の進学が続き、必要な物をカードで支払うように。返済が厳しくなったのでリボ払いとキャッシングを併用していたが、家のローンも重なり自力では返済できなくなった。職業上、破産や個人再生は避けたかったので任意整理を選んだ。 |

|

| 【相談から解決までの期間】 | 約4ヶ月 |

| 【任意整理をしてよかったこと】 | |

| 毎月の返済額が半分以下になり、家計的にも自分の気持ち的にも楽になった。 | |

●任意整理の事例2

| 【任意整理で減額できた金額】 | 返済総額:350万円 → 300万円に減額 月の返済額:9万円 → 4.5万円に減額 |

|---|---|

| 【任意整理前の借入状況】 | |

| 楽天カードから100万円、クレカA社から150万円、信販会社C社から100万円。 トラブルに巻き込まれ、その解消のためにキャッシングを繰り返すように。日用品の買い物などもクレジットカードのリボ払いを使うようになる。 返済を続けても返済総額はほとんど減らず、毎月の請求額も増えていくので毎日借金のことばかり考えていた。 |

|

| 【相談から解決までの期間】 | 約8ヶ月 |

| 【任意整理をしてよかったこと】 | |

| 返済総額が減って、何より月の返済額が半分になったことがうれしかった。新しい仕事に就くこともできたので、きちんと返済していきたい。 | |

※必ずこの通りの減額が可能なことを保証するものではありません。

楽天カードの返済でお悩みの方は弁護士法人・響へご相談を

弁護士法人・響では、借金問題や債務整理に関する相談を無料で受け付けています。

楽天カードの返済や借金についてのお悩みがある方、債務整理をすべきかの判断が難しい方は、まずはお気軽にご相談ください。

債務整理をご希望の場合は、借入額や収入などから適切と思われる債務整理をご提案し、手続きや交渉の多くをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集を行っていただく必要がありますが、ていねいにサポートをいたします。

弁護士法人・響では弁護士費用の分割払いも可能です。相談料も無料なので、初期費用は必要ありません。

受付は24時間365日、全国対応可能です。まずはお気軽にご相談ください。

弁護士法人・響について詳しくは以下をご参照ください。

楽天カードの支払いを任意整理する流れと期間

楽天カードを任意整理する場合の、流れと必要な期間は、おおむね次のとおりです。

弁護士に依頼すると、これらの計算や交渉のほとんどを任せられます。

- 弁護士に相談・依頼

- 楽天カードへ受任通知の送付:即日~1週間程度

- 取引履歴の開示請求と債務額の調査:2週間~1ヶ月程度

- 引き直し計算:1~2ヶ月程度

- 和解案の作成と和解交渉:2~3ヶ月程度

- 返済開始~完済:3~5年程度

※期間はあくまで目安であり、内容を保証するものではありません。債権者によってはこれより短期間で和解となるケースや、さらに長期間を要するケースもあります。

受任通知の期間と流れについては、以下の記事で詳しく解説しています。

おもなポイントを、以下で解説します。

- ●受任通知の送付で督促・返済がストップ

- 弁護士と委任契約を交わすと、弁護士は速やかに楽天カードへ「受任通知」を送付します。これは弁護士が債務者(依頼者)の代理人として任意整理を始めることを知らせる通知です。

受任通知を送付すると、楽天カードからの督促や返済が一時ストップするという大きなメリットがあります。

通常、任意整理には3~6ヶ月程度を要しますが、弁護士に委任契約をした時点で、債権者への返済が一旦とまるので、その間に弁護士費用などを準備することもできます。

また督促や取り立てが止まることで、精神的なゆとりが生まれることもメリットといえます。

これは法律(貸金業法)によって、受任通知を受け取った債権者は、債務者(お金を借りた側)に連絡してはいけないと規定されているためです。

(取立て行為の規制)

第21条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(中略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

※引用:e-GOV「貸金業法」

受任通知については、以下の記事で詳しく解説しています。

- ●引き直し計算で正確な債務額を確定

- 楽天カードから取り寄せた取引履歴をもとに、法律(利息制限法)に則った金利で利息を再計算し、正確な債務額を確定します。

引き直し計算の結果、払いすぎた利息である「過払い金」が発生している場合は、過払い金返還請求によって借金の返済に充当することができます。

※過払い金は2010年6月以前の借入れで発生しますが、楽天カードはサービス開始が2011年のため過払い金はありません。

過払い金については、以下の記事で詳しく解説しています。

- ●和解案の作成と楽天カードとの和解交渉~和解成立

- 引き直し計算で確定させた債務額をもとに、無理なく返済できる返済計画(和解案)を作成します。

この案をもとに、弁護士が楽天カードと将来利息のカットなどの和解交渉をします。通常は依頼者が交渉に参加することはありません。

楽天カードの合意が得られれば、和解成立となり、和解契約書(合意書)を取り交わします。

その後は、合意書に記載されたとおりに返済を続けていきます。

任意整理の和解については、以下の記事で詳しく解説しています。

楽天カードの借金を任意整理するメリット・デメリット

前述のとおり、楽天カードの返済ができない場合の有力な解決法として「任意整理」があげられます。

実際に任意整理を行うべきか判断するためにも、まずは任意整理のメリットとデメリットを理解しておきましょう。

また任意整理した場合の、楽天カードの実際の対応も紹介します。

任意整理について、以下の記事で詳しく解説しています。

任意整理をするメリットとは

楽天カードを任意整理すると、次のようなメリットがあります。

- おもに将来利息をカットして返済総額が減る

- 元金のみを3~5年で分割返済する

- 対象とする債権者を選んで影響を回避できる

- 裁判所を通さず進められるので期間や費用が少ない

- 家族などにバレにくい

以下で詳しく解説します。

将来利息をカットして返済総額が減る

任意整理では基本的に元金の減額はできませんが、利息がカットされることで返済総額は減ることになります。

楽天カードの借入額(キャッシング)が90万円の場合に、任意整理をした場合の返済総額を試算してみました。

任意整理をしないで通常の金利(年18%)で返済を続けていった場合と、任意整理をした場合を比較すると、返済総額額は下記のようになります。

| 任意整理をしない場合*1 | 任意整理をした場合 | |

|---|---|---|

| 返済総額 | 約121.5万円 | 90万円 |

| 毎月の返済額 | 約4.4万円*2 | 約2.5万円 |

| 利息額 | 約25.4万円 | 0円 |

*1 借入金利年18%・36回返済の場合

*2 初回返済額

※概算のため金額を保証するものではありません。

任意整理をしない場合は、約25.4万円の利息が加算されて返済総額は約121.5万円にもなります。

しかし任意整理を行うと、利息はカットされて元金の90万円のみの返済となるのです。

3~5年の分割返済で月々の負担が軽くなる

任意整理を行うと、元金のみを3~5年程度で返済することになります。

通常借入れの場合は利息が加算されるため、返済期間が延びるほど月々の返済額は増えますが、

任意整理をすると利息が加算されないため、月々の返済負担が少なくなります。

楽天カードの借入額(キャッシング)が90万円の場合に、任意整理をしないで通常の金利(年18%)で返済を続けていった場合と、任意整理をして5年で返済する場合を比較すると、月々の返済額は下記のようになります。

| 任意整理をしない場合*1 | 任意整理をした場合*2 | |

|---|---|---|

| 返済総額 | 約121.5万円 | 90万円 |

| 毎月の返済額 | 約4.4万円*3 | 約1.5万円 |

*1 借入金利年18%・36回返済の場合

*2 5年返済の場合

*3 初回返済額

※概算のため金額を保証するものではありません。

任意整理をしない場合は、月々の返済額は約4.4万円になります。しかし任意整理を行って5年返済になると、月々約1.5万円と半額以下の返済となる可能性があるのです。

交渉する債権者を選んで影響を回避できる

任意整理は、交渉の対象とする債権者を自由に選択できることもメリットです。

楽天カード以外の債権者を任意整理の対象としないことで、デメリットや影響を回避することができるのです。

債権者を選べるメリットは、おもに次のような点です。

- 住宅ローンや自動車ローンを対象から外すことで、持ち家や車を手放さずに済む

- 保証人の設定された借入れを対象から外すことで、保証人への影響を回避できる

- 知人や勤務先からの借入れを対象から外すことで、迷惑をかけずにす済む

自己破産や個人再生*など、ほかの債務整理は債権者を選べないため、デメリットも大きいといえます。

*住宅資金特別条項(住宅ローン特則)の利用で持ち家を手放すことを回避できます

なお、任意整理の対象としなかった債権者には、従来どおり返済を続けることになります。そのため、返済の継続が可能か十分に検討しましょう。

保証人については、以下の記事で詳しく解説しています。

裁判所を通さないので期間や費用が少ない

任意整理は、ほかの債務整理(個人再生・自己破産)のように裁判所を介さない方法なので、裁判所費用が不要で、短期間で解決できることも特徴です。

| 債務整理の種類 | 費用の目安 | 交渉・手続き期間の目安 |

|---|---|---|

| 任意整理 | 5~15万円程度* | 3~6ヶ月程度 |

| 個人再生 | 50万円~90万円程度 | 1年~1年半程度 |

| 自己破産 | 50万〜130万円程度 ・裁判所費用:3万〜50万円程度 ・弁護士費用:50万円程度 |

6ヶ月~1年程度 |

*債権者1社あたり

※実際の費用は状況によって異なります

家族にバレにくい

任意整理を行ったことは、家族にバレにくいといえます。

個人再生や自己破産は、国の機関紙である「官報」に名前や住所が掲載されます。また裁判所に提出する書類作成のために同居家族の協力も必要となるため、バレる可能性が高いといえます。

任意整理は、官報に掲載されず、家族の協力も不要のため、バレる可能性はほぼないといえるでしょう。

任意整理をするデメリットとは

楽天カードを任意整理すると、次のようなデメリットもあります。

- ブラックリストに載り新規借入れができなくなる

- キャッシング利用分・クレジット利用分の一方だけを整理できない

●ブラックリストに載り新規借入れができなくなる

任意整理のデメリットとしては、一定期間(任意整理の場合約5年*)信用情報機関に事故情報が登録されること(いわゆるブラックリストに載る)です。

*CICは 任意整理した事実は載らず、滞納や代位弁済などによって登録されます。

銀行やクレジットカード会社、消費者金融などは、新規借入れの申し込みがあると、信用情報機関に申込者の信用情報を照会して審査を行います。

このときにブラックリストに載っていると、新規借入れは断られてしまう可能性が高いでしょう。

用語集

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する民間機関です。信用情報機関は、次の3つがあります。

・株式会社シーアイ・シー(CIC)

・株式会社日本信用情報機関(JICC)

・全国銀行個人信用情報センター(KSC)

これは、ほかの債務整理でも共通のデメリットです。

ブラックリストについては、以下の記事で詳しく解説しています。

●キャッシング利用分・クレジット利用分の一方だけを整理できない

任意整理は債権者ごとに手続きをするため、楽天カードの「キャッシング利用分」と「ショッピング利用分」を分けて一方だけ任意整理することはできません。

キャッシング利用分のみ任意整理してショッピング利用分は任意整理しない、という選択はできないのです。

なお楽天カードでショッピング利用(分割払いやリボ払い)をした場合は、完済するまで商品の所有権は楽天カードにあります。

そのため、完済していないショッピング利用分を任意整理した場合は、商品を引き上げられてしまう場合があるので注意が必要です。

〈楽天カードの規約〉

第30条(商品の所有権)

会員は、商品の所有権について、当社が加盟店に立替払したことまたは加盟店が債権を当社に譲渡したことにより加盟店から当社に移転し、立替払契約及び債権譲渡契約に基づく債務が完済されるまで当社に留保されることを認めるとともに、次の事項を遵守するものとします。

引用:楽天カード「カード会員規約」

クレジットカードを任意整理する影響については以下の記事で詳しく解説しています。

楽天カードの任意整理後ほかの楽天サービスへの影響は?

楽天カードを任意整理すると、ほかの楽天サービスにも影響があります。

- 楽天カード・家族カード

- 楽天モバイル

- 楽天ポイント

- 楽天銀行

以下で詳しく解説します。

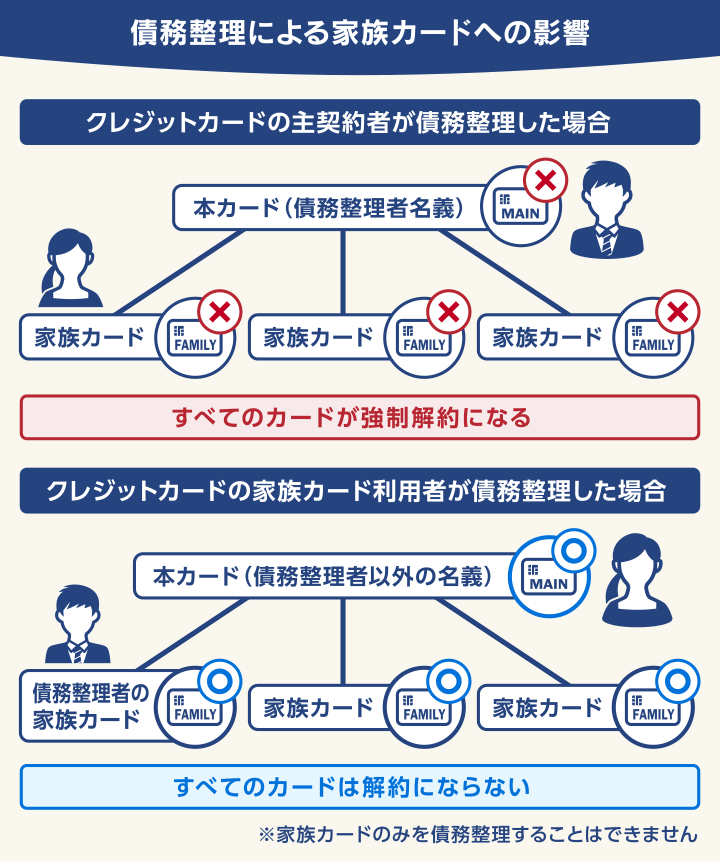

楽天カードは強制解約になる

楽天カードを任意整理(債務整理)すると、会員資格を取り消され(強制解約)使用できなくなります。

任意整理などの債務整理を行うと信用状態が悪化したとみなされ、楽天カードの継続利用はできなくなるのです。

家賃や光熱費、携帯電話の利用料金などを楽天カードで支払っている場合は、事前に支払い方法を変更しておきましょう。

〈楽天カード規約〉

第19条(カード利用の停止、会員資格取消し)

(中略)

3.当社は、会員が次の各号のいずれかの事由に該当した又は当社が該当したと判断した場合、会員資格を取消すことができ、加盟店等に当該カードの無効を通知又は登録することがあります。

(中略)

(3) 会員が支払債務の履行を怠った場合。

(4) 差押・破産・民事再生申立・取引停止処分があった場合等会員の信用状態が著しく悪化した場合。

※引用:楽天カード「カード会員規約」

家族カードも使えなくなる

楽天カードが強制解約になると、家族カードも使えなくなります。

家族カードを利用している場合は、楽天カードの本会員(主契約者)のクレジットカードが強制解約になった場合に、すべての家族カードも同時に解約となってしまいます。

そのため、家族にも滞納・解約の事実がバレてしまう可能性が高いといえます。

楽天カードの家族カードで公共料金や携帯電話料金、光熱費などの支払いをしている場合は滞納となってしまうため、早めに支払い方法を変更する必要があります。

〈楽天カード規約〉

第2条(家族会員)

1.(中略)家族会員は、本会員が退会その他の理由で会員資格を喪失した場合には当然に会員資格を喪失します。

任意整理しても原則として楽天モバイルは使える

楽天カードの支払いを任意整理しても、原則として楽天モバイルは解約されません。

しかし、楽天モバイルの利用料金を楽天カードで支払っている場合は注意が必要です。

楽天カードが利用停止になることで、楽天モバイルの利用料金が滞納となってしまうと、次のようなタイミングで利用停止や契約解除となります。

- 滞納発生の翌月末(約40~50日後)に利用停止

- 滞納発生の翌々月末(約70~80日後)に契約解除

※参考:楽天モバイル「未払い料金の発生からご利用停止・契約解除まで」

利用料金を滞納している期間中は、数回にわたりメールやハガキで督促や通告が届くため、早めに支払い方法を変更しましょう。

なお自己破産・個人再生を行った場合は、楽天モバイルは解約される場合があります。

〈楽天モバイルの規約〉

第15条(当社が行う契約の解除)

(中略)

6 当社は、契約者について、破産法、民事再生法又は会社更生法の適用の申立てその他これらに類する事由が生じたこと又はこれらのおそれがあることを知ったときは、直ちに本契約を解除することができます。

※引用:「楽天モバイル通信サービス契約約款」

また任意整理したあとでスマートフォンの端末を分割払いで購入(割賦購入)する場合は、審査に通らず購入できない場合があります。

スマートフォン端末の割賦購入時には、申込者の信用情報を信用情報機関に照会するため、事故情報が登録(いわゆるブラックリストに載っている)されていると割賦販売を断られる可能性があるのです。

楽天モバイルの加盟する信用情報機関は、シー・アイ・シー(CIC)です。

※2024年1月現在の情報です。

この場合は、以下のような対処法が考えられます。

- スマートフォン端末を一括払いで購入する

- SIMカードのみ契約して中古・格安端末を買う

- 家族などに代理契約してもらう

任意整理後に携帯電話を購入する方法については、以下の記事で詳しく解説しています。

楽天ポイントは失効するが継続利用できるポイントもある

楽天カードが強制解約になると、楽天カードに紐づいた楽天ポイントも失効になります。

楽天ポイントはさまざまなサービスで利用できるので、任意整理をする前に、利用できるものを確認したほうがよいでしょう。

〈楽天ポイントが利用できるサービスの例〉

- 楽天市場

- 楽天モバイル

- 楽天トラベル

- ラクマ

- 楽天マガジン

- 楽天ビューティ など

参考:楽天グループ サービス一覧

※2024年1月現在の情報です。ポイントの利用を保証するものではありません。

なお、楽天カードに紐づいていないポイントカードや、スマホアプリで貯めた楽天ポイントは継続して使用できます。

〈継続利用可能な楽天ポイントの例〉

- 楽天ポイントカード*

- 楽天Edy

- 楽天アプリ(楽天市場・楽天Edy・PointCulb・楽天ペイなど)

*クレジット機能付きカードは除きます。

参考:楽天ポイントカードとは?

※2024年1月現在の情報です。ポイントの継続を保証するものではありません。

楽天銀行の口座は原則として凍結されない

楽天カードを任意整理した場合でも、原則として楽天銀行の口座は凍結されることはありません。

しかし楽天銀行が提供している「楽天銀行カードローン」を任意整理した場合は、楽天銀行の口座は一定期間凍結されてしまいます。

口座が凍結すると、一定期間次のようなデメリットが生じます。

- 口座にある預金残高は借金と相殺される

- 入出金や振込・引き落としができない

- 残高確認ができない

楽天カードと楽天銀行カードローンを併用している場合は、楽天銀行カードローンを任意整理の対象から外すことで、楽天銀行の口座凍結を回避することができます。

債務整理による口座凍結については、以下の記事で詳しく解説しています。

楽天カードの任意整理に関するよくある疑問と回答

楽天カードを任意整理する場合に、よくある疑問と回答を紹介します。

Q1.楽天カードの借入れは過払い金返還請求で減額できる?

前述したとおり、楽天カードには原則として過払い金は発生していません。

過払い金は「2010年6月17日以前の借入れ」で発生しますが、楽天カードのサービス開始は2011年のため、過払い金による減額は期待できません。

しかし2007年以前に「楽天クレジット」「楽天KCカード(キャッシング)」を利用した場合は、過払い金が発生している可能性があります。

実際に過払い金が発生しているか確認したい場合は、弁護士に相談してみるとよいでしょう。

過払い金の相談については、以下の記事で詳しく解説しています。

Q2.別の借金を任意整理中は楽天カードの審査は通る?

ほかの借金を任意整理をして返済中の場合は、楽天カードの新規申込みをしても契約はできないでしょう。

任意整理(債務整理)を行うと、信用情報機関に事故情報が登録されます(ブラックリストに載る)。

ブラックリストに載ると、抹消されるまでの間はクレジットカードやローンの審査に通らず、新規契約はできません。

楽天カードが加盟する信用情報機関と、ブラックリスト登録期間は次の通りです。

- 日本信用情報機構(JICC):完済から5年程度

- シー・アイ・シー(CIC):完済から5年程度*

* 任意整理した事実は載らず、滞納や代位弁済などによって登録されます。

※2023年1月15日現在の情報です。

任意整理をした場合は、完済後5年程度は楽天カードに限らずクレジットカードの新規契約はできないでしょう。

Q3.任意整理後に楽天カードは契約できる?

楽天カードを任意整理後に、再び楽天カードを契約することは原則としてできません。

前述のとおり、任意整理後は一定期間信用情報機関に事故情報が登録(ブラックリストに載る)されます。

さらに信用情報機関の登録期間が経過しても、楽天カード社内に事故情報が残り(いわゆる社内ブラック)、当面は新規契約はできないでしょう。

新規にクレジットカードを作りたいときは、信用情報機関の事故情報が削除された後、楽天カード以外のクレジットカードを申し込むことを考えてください。

債務整理後のクレジットカード利用については、以下の記事で詳しく紹介しています。

楽天カードを任意整理した後クレジットカードの審査に通るには

任意整理をして完済後約5年が経過すれば、事故情報は抹消されます。

しかし、事故情報が削除されてもクレジットカードの審査に通らず、新規契約ができない場合もあります。

任意整理後に、再びクレジットカードを契約する際の注意点について解説します。

安定した生活や収入を確立しておく

クレジットカードを新規契約する際の審査には、職業や勤続年数、年収といった条件があります。

そのため、事故情報が抹消されるまでに安定した生活や収入を確立しておくことが大切です。

雇用形態はアルバイトよりも正社員のほうが審査で評価されやすいですし、正社員でも年収が高いほうが評価されるでしょう。

収入面や社会的立場で信用を得やすいと、クレジットカードの審査にマイナスになることは少ないと考えられます。

キャッシング枠を設定しない

クレジットカードでお金を借入れするための「キャッシング枠」は、立て替え払いの「ショッピング枠」よりも、審査のハードルが高いとされています。

そのためクレジットカードを申し込む際は、キャッシング枠を設定せず、まずはショッピング枠のみで申し込んだほうが審査に通る可能性があります。

クレジットヒストリーを築く

債務整理後5~7年が経過してブラックリストが抹消されると、信用情報はすべて消える(いわゆるホワイト)状態となります。

審査は過去の信用情報をもとに判断しているため、ホワイト状態では過去に債務整理をしたことが疑われて、ローンの審査に通りづらい可能性があります。

そのため、ブラックリスト抹消後は「クレジットヒストリー(クレヒス)」を積み上げていくことが必要になります。

たとえば、ショッピング枠のみのクレジットカードを作成し公共料金や携帯電話の端末料金をカード払いにすることでクレヒスを築くことができます。

もちろん支払いが滞納して再びブラックリストに載ってしまっては本末転倒なので、無理のない利用を心がけてください。

「申し込みブラック」に気をつける

「申し込みブラック」とは、短期間にクレジットカードやローンなど複数の金融商品に契約申し込みをすることをいいます。

信用情報には、クレジットカードやローン申込の事実も記載されます。

クレジットカード会社は申込者の信用情報を照会するため、短期間に複数の契約申し込みをしていると「特典目当てなのでは」「お金に困っているのでは」「審査に通らず信用情報に問題があるのでは」と疑念を持たれて警戒される可能性があります。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ