- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

借金に追い詰められ、夜逃げという選択肢が頭をよぎるのは、もう限界だと感じているからではないでしょうか。

周りにバレてしまう不安や、先の見えない返済に、精神的に追い詰められているかもしれません。

しかし、夜逃げをすることで、かえって状況が悪化する可能性があります。

借金は消えるどころか遅延損害金で増え続け、銀行口座を凍結される可能性もあります。

また、債権者は債務者の戸籍や住民票を確認できるようになっています。

引っ越した先でも督促は続いてしまうのです。

状況を改善するためには、正当な方法で問題に向き合うことが大切です。

一人で抱え込まずに、まずは専門家へ相談してみませんか。

弁護士法人・響は、あなたの状況に寄り添い、最適な解決策をご提案いたします。

24時間365日受け付けており、相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

夜逃げをしても借金の踏み倒しはできない

借金の返済が難しいからといって夜逃げをしても、踏み倒したりリセットできるわけではありません。

夜逃げをすることで、かえって苦しい立場になってしまう可能性があります。

夜逃げをしても借金の踏み倒しができないのは、次のような理由です。

- 債権者(お金を借りた側)に住民票を確認されて住所を把握される

- 引越しをしても戸籍を確認されて把握される

- 支払督促を送達されると時効も更新される

- 住所がわからなくても公示送達で裁判を起こされる場合も

- 財産が差押えされる可能性も

それぞれの理由について、以下で詳しく解説します。

借金踏み倒しについて詳しくは、以下の記事をご参照ください。

債権者に住民票や戸籍を確認されて住所を把握される

夜逃げをしても借金が踏み倒せない理由として、債権者は債務者(お金を借りた側)の住民票や戸籍を確認できるため住所を把握される点が挙げられます。

債権者には貸したお金を回収する権利があるので、債務者本人でなくても住民票や戸籍、戸籍の附票の写しを請求することが可能です。

用語集

用語集新しく戸籍を作成したとき以降の住民票の移り変わりを記録したもので、戸籍と共に本籍地の市区町村で管理が行われています。

住民票や戸籍の記載事項を確認する正当な理由がある場合は「第三者請求」が認められます。

債権回収のために、債務者の住民票の写しを請求することは「自己の権利を行使する」ことに当てはまるので、正当な理由として認められるのです。

そのためたとえ引越しを行っても、住民票や戸籍から住所を確認されて借金の返済が求められることになります。

第三者請求については、法律(住民基本台帳法・戸籍法)で定められています。

(本人等以外の者の申出による住民票の写し等の交付)

第12条の3 市町村長は、前二条の規定によるもののほか、当該市町村が備える住民基本台帳について、次に掲げる者から、住民票の写しで基礎証明事項(第七条第一号から第三号まで及び第六号から第八号までに掲げる事項をいう。以下この項及び第七項において同じ。)のみが表示されたもの又は住民票記載事項証明書で基礎証明事項に関するものが必要である旨の申出があり、かつ、当該申出を相当と認めるときは、当該申出をする者に当該住民票の写し又は住民票記載事項証明書を交付することができる。

一 自己の権利を行使し、又は自己の義務を履行するために住民票の記載事項を確認する必要がある者

※引用:e-GOV「住民基本台帳法」

また債権者に転居先がバレることを恐れて住民票を異動しないと、生活にさまざまな支障がでます。

住民票を異動しないデメリットは以下の「住民票を異動しないと生活に支障が出る」で解説します。

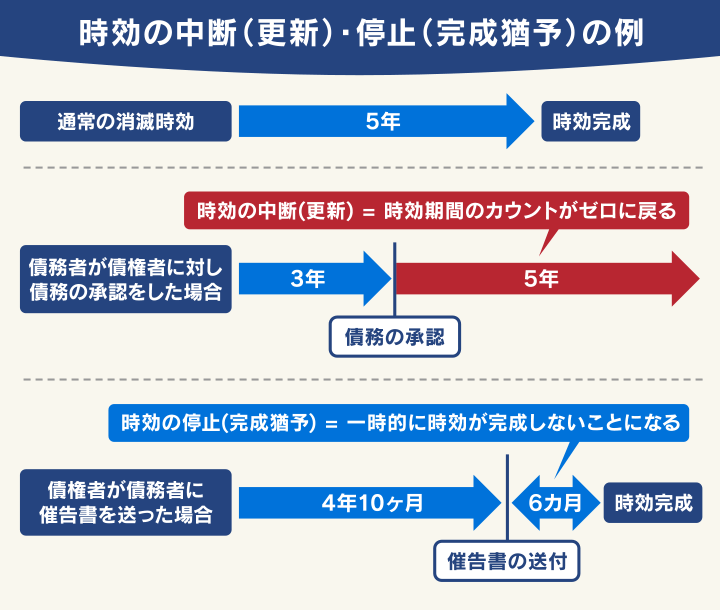

支払督促を送達されると時効も更新される

借金には時効(消滅時効)があり、最後の返済を行ってから5年が経過していれば適用されます。

しかし夜逃げをすることで借金の時効を期待しても、時効が成立する可能性は低いといえます。

債権者が「催告書」を内容証明郵便によって送付した場合は、時効の完成猶予(停止)となることがあります。

内容証明郵便によって催告書が送付されると、民法150条で認められている「催告」が成立し、消滅時効が6ヶ月停止されることになります。

また債権者が裁判所に申立てを行って「支払督促」が送達された場合は、時効が更新(中断)されてしまいます。

時効が更新されると時効期間がリセットされ、その時点から5年たたないと時効が成立しないのです。

このように催告書や支払督促が送付されると、そのたびに時効の期間が延びてしまうため、なかなか時効が成立しないといえるのです。

なお「支払督促」が届いた場合は2週間以内に異議申立てをしないと、次に「仮執行宣言付支払督促」という通知が届くこととなります。

「仮執行宣言付支払督促」が届いた場合でも、受領後2週間以内に異議申立てを行わないと、財産(おもに預貯金や給与)差押えの強制執行をされる可能性があります。

支払督促については以下の記事で詳しく解説しています。

時効の更新については以下の記事で詳しく解説しています。

住所がわからなくても公示送達で裁判を起こされる場合も

債務者の住所がわからない場合でも、債権者は裁判を起こすことが可能です。

債権者が裁判を申し立てると「訴状」が届きます。

債務者が実家に居住しているときは実家宛てに訴状が届く場合があり、居住地が不明な場合は勤務先に訴状が送られてくることもあります。

自宅以外の場所に訴状を送達することは、法律でも認められています。

(送達場所)

第103条 送達は、送達を受けるべき者の住所、居所、営業所又は事務所(以下この節において「住所等」という。)においてする。ただし、法定代理人に対する送達は、本人の営業所又は事務所においてもすることができる。

2 前項に定める場所が知れないとき、又はその場所において送達をするのに支障があるときは、送達は、送達を受けるべき者が雇用、委任その他の法律上の行為に基づき就業する他人の住所等(以下「就業場所」という。)においてすることができる。送達を受けるべき者(次条第一項に規定する者を除く。)が就業場所において送達を受ける旨の申述をしたときも、同様とする。

※引用:e-GOV「民事訴訟法」

住んでいる場所や勤務先などが把握できないときは、債権者は「公示送達」によって裁判を起こすことができます。

公示送達になると、訴状が裁判所の掲示板に2週間掲示されることで送達が完了したのと同じ効力を得てしまい、債務者が知らないまま裁判が始まってしまいます。

公示送達が行われて被告である債務者が裁判に欠席すると、原告である債権者の言い分を一方的に認める判決となる可能性が高くなります。

このように債務者にとっては不利な内容となるため、夜逃げをすること自体が新たなリスクを招く恐れがあるのです。

財産が差押えされる可能性も

債権者から裁判を起こされて「確定判決」が出ると、財産を強制的に差押えられる可能性があります。

借金滞納の場合の差押えは民事執行法に定められており、法律にのっとった強制的な手続きです。

差押えの対象となるものは、以下のようなものが挙げられます。

- 給与(手取り給与の4分の1、もしくは33万円を超過した分)

- 一定以上の現金、預貯金、生命保険

- 自動車、バイク、貴金属、骨とう品

- 土地、建物などの不動産 など

差押えが行われることで不動産などが競売にかけられたり、給与の差押えによって勤務先に借金を滞納していることがバレる可能性が高いといえるでしょう。

そうした事態を回避するには、夜逃げを行う前にきちんと対処法を検討することが大切です。

差押えについては以下の記事で詳しく解説しています。

夜逃げで借金を踏み倒そうとするデメリット

借金を理由に夜逃げをしても、踏み倒すことが難しいだけでなく、さまざまなデメリットが生じます。

夜逃げで借金を踏み倒そうとすると、次のようなデメリットが生じる可能性があります。

- 遅延損害金が加算されて借金総額は増え続ける

- 住民票を異動しないと生活に支障が出る

- 保証人・連帯保証人に請求書が送られて迷惑がかかる

- 銀行口座を凍結されて預金の引き出しができなくなる

- 詐欺罪に問われるケースもある

これらのデメリットについて、あらかじめよく理解しておいたほうがよいでしょう。

それぞれのデメリットについて、以下で詳しく解説します。

遅延損害金が加算されて借金総額は増え続ける

借金の返済が滞っていれば、夜逃げをしても遅延損害金が日々加算されて、返済総額はどんどん増え続けていきます。

用語集借金を滞納した日数に応じてかかる、損害賠償金の一種です。返済が期日に1日でも遅れると遅延損害金が発生し、滞納している借金を返済するまで増え続けていきます。

遅延損害金の利率(金利)は、借入利率よりも高く設定されていることが一般的です。

| サービス名 | 借入利率(年率) | 遅延損害金利率(年率) |

|---|---|---|

| プロミス アプリローン | 4.5~17.8% | 20.00% |

| 三井住友カード* | 15.0~18.0% | 20.00% |

*キャッシングの場合

遅延損害金は次の式で計算できますが、滞納すると1日ごとに加算されていく点に注意が必要です。

滞納している金額×遅延損害金利率÷365日×滞納日数

遅延損害金については以下の記事で詳しく解説しています。

住民票を異動しないと生活に支障が出る

夜逃げをした場合にバレることを恐れ、住民票を異動しないままでいると、生活のさまざまな部分に影響が出ます。

具体的には以下のようなサービスを受けられない場合があり、不利益を被る恐れがあります。

- 育児や介護などの支援サービスや公共施設の利用ができない

- 子どもを学校に通わせるのが難しくなる

- 国民健康保険を利用できず、保険料が全額自己負担となる

- 公的な身分証明書を提示できず、就業を断られるケースがある

- 運転免許証が更新できない

- 転居先での選挙権を行使できず、選挙に行けない

- 入居を断られてしまい、新たな引越し先を探すのに苦労する など

住民票を移さないことでご自身だけでなく、家族にも不利益が生じ、仕事や子どもの教育などに悪影響がある点を理解しておきましょう。

なお、転居したら住民票を異動することが「住民基本台帳法」で定められており、転居後14日以内に異動手続きをしないと5万円以下の過料という罰則を科せられる可能性があります。

保証人・連帯保証人に請求書が送られて迷惑がかかる

借金をしたときに保証人や連帯保証人を立てている場合は、滞納を続けているとそちらに請求が行われることになります。

保証人や連帯保証人は、債務者本人が返済を行えなくなったときに、代わりに返済義務を負う立場にあります。

特に連帯保証人は、主債務者が返済できない場合に、即座に一括返済を迫られる場合があります。

住宅ローンなどの高額な請求は大きな負担となるので、連帯保証人に多大な迷惑をかける恐れがあるでしょう。

連帯保証人が支払いに応じることができなかった場合は、連帯保証人の資産を差し押さえられる可能性があります。

保証人については以下の記事で詳しく解説しています。

銀行口座を凍結されて預金の引き出しができなくなる

銀行のカードローンなどを利用している場合、長期にわたって滞納し続けていると、銀行口座を凍結される恐れがあります。

口座凍結されると預金は引き出すことができなくなり、残債と相殺されてしまいます。

用語集一定の条件に当てはまると、金融機関との口座取引が停止されること。出金や口座引き落としなどが利用できなくなります。

口座凍結になった場合は、次のような注意点があります。

- 凍結された口座からは引き落としができなくなるため、公共料金や携帯電話料金の引き落とし口座として利用している場合は滞納になってしまう

- 凍結された口座への入金はできる場合があるが、給与や年金が振り込まれた場合は引き出しができなくなる可能性がある

また、口座そのものが強制的に解約されるケースもあるため、日常生活に大きな影響が出てしまいます。

口座凍結については以下の記事で詳しく解説しています。

詐欺罪に問われるケースもある

借金の踏み倒しをしたことは、原則として罪にはなりません。刑法には、借りたお金を返さないことを処罰する規定はないのです。

しかし意図的に人をだまして利益を得るような行為は、詐欺罪として刑事事件に問われる可能性があります。

以下のようなケースの場合には「詐欺罪」に当てはまる恐れがあります。

- うその情報で契約を締結して借り入れをした

- 偽りの理由で支払い条件の変更を承諾してもらった

- 返済意思がないのに借り入れをした

- 時効による借金の消滅を狙って借り入れをした

虚偽の申告でお金を借りるのは詐欺の典型例ですが、真実を相手方に伝えずに隠していたときも該当する場合があります。

また、うそをついて支払い条件を変更してもらったときには、うそによって経済的な利益を得たことになるので詐欺と見なされる場合もあります。

初めから返す意思がないのに借り入れをしたり、時効を狙ってお金を借りたりした場合も同様に詐欺罪に問われる可能性があります。

借金と詐欺については以下の記事で詳しく解説しています。

夜逃げをせずに借金を解決する方法

ここまで紹介したように、夜逃げで借金を踏み倒すことは難しく、さまざまなデメリットが生じます。

しかし夜逃げをすることなく、借金問題を解決する方法はあります。

- 闇金業者からの借入れなら警察に相談する

- 最後の返済から5年経ってる場合は時効が適用になる可能性も

- 債務整理をして借金を根本的に解決する

借金問題には具体的な解決方法がいくつかあるため、冷静になって検討することが重要です。

以下で詳しく解説します。

闇金業者からの借入れならまずは警察に相談する

借入先が闇金(ヤミ金)業者の場合、まずは警察に相談してみましょう。

利息制限法で定められた上限金利を超えた闇金業者からの借金は、返済義務がありません。違法な金利には、契約そのものに効力がないためです。

利息制限法の上限金利は20%なので、この水準を超える利息の支払いを要求している業者は闇金業者である可能性があります。

「ブラック歓迎」「審査不要」などの文言で広告を出していたり、連絡先の電話番号が携帯電話だけという業者の場合は注意が必要です。

金融庁のホームページでは正規の貸金業者として登録されているかを確認できますし、他にも日本貸金業協会の貸金業相談や紛争解決センターなどでチェックが可能です。

闇金業者からお金を借りたと思われる場合には、以下の相談先に連絡をしてみてください。

| おもな相談先 | 概要 |

|---|---|

| 金融庁 | 貸金業者として正規に登録された業者であるかを「登録貸金業者情報検索サービス」で確認できる。 |

| 警察 | 脅迫や嫌がらせなど、具体的な問題が発生している場合は、最寄りの警察署の「生活安全課」に相談をする。 警察相談専用電話「#9110」に電話をすると管轄の警察の相談窓口につながる。(平日午前8時30分~17時15分 ※各警察本部で異なる) |

| 日本貸金業協会 | 「貸金業相談・紛争解決センター」では、借入れや返済、多重債務などの相談に対応している。 |

| 国民生活センター 消費生活センター |

各自治体の消費生活センターでは、借金問題にも専門の相談員が対応してくれる。「消費者ホットライン」に連絡をすると、近くの相談窓口を紹介してもらえる。 |

| 日本弁護士会 日本弁護士連合会 |

各都道府県にある弁護士会では、借金問題に関する相談を受け付けている。電話相談も可能。 |

最後の返済から5年たっている場合は時効を援用する

借金の返済を最後に行ってから5年が経過しているときは、時効(消滅時効)が適用になる可能性があります。

時効とは債権者の権利が消滅することをいい、債務そのものがなくなることを意味しています。

借金が消滅時効となると、債権者である貸金業者は債務者に対して返済を求めることができなくなり、返済を行う必要がなくなります。

借金の時効を援用するには、

- 最後の返済から、最低5年以上が経過していること

- 時効の更新が行われていないこと

の2つの条件を満たす必要があります。

時効の援用とは、時効の制度を利用するという意思表示を債権者に対して行う手続きをいいます。

しかし、消滅時効が成立しているかの判断は難しいといえます。消滅時効が成立しているかを確認するためには、弁護士などの専門家に相談をしてみるとよいでしょう。

借金の時効については以下の記事で詳しく解説しています。

債務整理をして借金を根本的に解決する

借金問題を根本的に解決する正当な方法として「債務整理」があります。

債務整理には、次の3つの方法があります。

- 自己破産

- 個人再生

- 任意整理

自己破産であれば、借金のほとんどが免除になります。

ここまで紹介したように、夜逃げをしても借金を踏み倒すことは難しく、さまざまなデメリットが生じます。

そのため、どうしても借金が解決できない場合は、債務整理をすることも検討してみましょう。

債務整理を行う場合は弁護士などの専門家に任せられるので、まずは一度相談してみてはいかがでしょうか。

3つの債務整理について以下で解説します。

債務整理については以下の記事で詳しく解説しています。

自己破産なら夜逃げすることなく借金がほぼ免除になる

「自己破産」を行うことで、借金の返済がほぼ免除(免責)になる可能性があります。

自己破産は法律で認められた正当な制度なので、夜逃げをすることなく借金問題を解決することができるのです。

他の債務整理は減額された債務の返済義務が残りますが、自己破産は返済の必要がなくなるため、生活保護を受給していたり、無収入の場合でも申立てが可能です。

また戸籍や住民票などに記録が残るわけではないので、借金問題が解決したあとは引越しなども自由に行えます。

※自己破産手続中(管財事件のみ)の引越しには一部制限があります。

自己破産のおもなメリットは次のような点です。

- 遅延損害金も含む ほぼすべての借金の返済義務が免除される

- 生活に必要な財産は残せる

- 戸籍や住民票に記録が残らない

- 生活保護受給者や無職でも手続きが可能 など

その反面、自己破産をすると不動産や自動車、貴金属など、一定以上の価値のある財産が回収・処分されて、債権者への返済にあてられます。

- 信用情報機関に事故情報が登録される(いわゆるブラックリストに載る)

- 家や車など高額の財産を失う

- 国の機関紙である官報に住所・氏名が掲載される

- 職業や資格に一定期間制限がかかる など

自己破産は裁判所を介して行う手続きなので、弁護士などの専門家に相談・依頼をするとよいでしょう。

自己破産については以下の記事で詳しく解説しています。

任意整理と個人再生は借金を減額できる可能性がある

債務整理には自己破産以外にも任意整理や個人再生といった方法があり、それぞれメリット・デメリットが異なります。

この2つの方法は、返済がほぼ免除になる自己破産とは異なり、毎月一定の返済が必要となります。

- おもに将来利息を減免できる任意整理

「任意整理」は、債権者と返済について直接交渉し、和解を成立させることで借金を無理なく返済できるようにする債務整理の方法です。

一般的にこれから払う利息(将来利息)を減額またはカットしてもらい、3〜5年程度で返済することになります。

ただし原則として元金そのものは減額されないので、借金額が多い場合には別の方法をとる必要があるといえます。

- 借金額があまり多くない

- 利息がカットされれば3~5年で返済できる

- 車や住宅などを回収されたくない

- 保証人付きの借金がある

任意整理については以下の記事で詳しく解説しています。

- 借金を5分の1~10分の1程度に減らせる個人再生

「個人再生」は民事再生手続の一つで、裁判所を介して借金総額を1/5~1/10程度に減額してもらい、原則3年(最長5年)で返済する方法です。

※減額の下限は100万円。

また住宅ローン特則(住宅資金特別条項)を利用すれば、持ち家を手放すことなく住宅ローンの返済を続けることも可能です。

ただし、手続きが複雑で期間も長くかかるため、弁護士などの専門家に相談・依頼することをおすすめします。

- 借金額が1/5~1/10程度になれば3~5年で返済できる

- 住宅を手放したくない

個人再生については以下の記事で詳しく解説しています。

借金で夜逃げする前に相談できる無料の相談窓口

借金問題を相談することのできる無料の窓口も存在します。

夜逃げという方法では借金問題の根本的な解決にはつながらず、デメリットのほうが多いので落ち着いて行動することが大切です。

一人で悩みを抱えてしまわずに、まずは次のような無料の相談窓口へ気軽に相談してみましょう。

- 各自治体の相談窓口(市町村役場)

- 国民生活センター(消費生活センター)

- 日本貸金業協会 貸金業相談・紛争解決センター

- 日本クレジットカウンセリング協会

- 法テラス(日本司法支援センター)

- 弁護士事務所

それぞれの相談窓口について、以下で紹介します。

借金の無料相談先については以下の記事で詳しく解説しています。

各自治体の相談窓口(市町村役場など)

借金のことで悩んでいるときは、現在住んでいる地域自治体の相談窓口を利用する方法があります。

全国の市区町村役場などでは、月に数回程度、居住者を対象とした無料相談会を実施していることが多いです。

仕事を失ったり病気で働けなくなった場合でも、相談することが可能です。

相談時間は20~30分程度ですが、弁護士が直接対応してくれる場合もあるので、さまざまな相談を行えます。

相談時間は各自治体によって異なるため、Webサイトなどで事前に確認をしておきましょう。

インターネットで、任意の自治体名(市町村名)に加えて「法律相談」などと検索をすれば、最寄りの相談窓口を調べられるでしょう。

国民生活センター(消費生活センター)

「国民生活センター(消費生活センター)」は、日常生活におけるさまざまなトラブルの解決をはかるために設けられた機関です。

「消費者ホットライン」が相談窓口となっており、こちらに連絡をすれば最寄りの消費生活センターを紹介してもらえます。

多重債務などの借金問題についても無料で相談対応を行っているので、借入れ状況などを伝えることで専門機関の案内もしてくれるのが特徴です。

電話番号:(局番なし)188

もしくは03-3446-1623(平日バックアップ相談)

相談時間:10時〜16時 ※12時~13時・土日祝日、年末年始を除く

日本貸金業協会 貸金業相談・紛争解決センター

日本貸金業協会が設けている「貸金業相談・紛争解決センター」では、貸金業に関するさまざまな問題やトラブル、苦情などの相談に対応しています。

借入れ状況や滞納状況などを伝えることで、返済や多重債務などの問題を解決するためのアドバイスを受けられます。

生活再建に関するカウンセリングや、貸付自粛制度などの利用も可能なので、借金のことで悩んだときにまずは相談をしてみましょう。

全国どこからでも対応してくれて、インターネットからの相談も可能です。

電話番号:0570-051-051

相談時間:9時〜17時 ※土日祝日、年末年始を除く

日本クレジットカウンセリング協会

「日本クレジットカウンセリング協会(JCCO)」とは、クレジットカードやカードローンなどを利用して多重債務者となってしまった方を対象に、無料カウンセリングを行っている団体です。

消費者保護の観点から、公正で中立なカウンセリングを実施しています。

電話相談やカウンセリングは無料なので、気軽に相談をしてみましょう。

希望すれば、任意整理や家計管理の改善などもサポートしてもらえるので活用してみてください。

電話番号:0570-031-640

相談時間:10時〜16時40分 ※12時40分~14時、土日祝日、年末年始を除く

法テラス(日本司法支援センター)

「法テラス(日本司法支援センター)」は、法的なトラブルを解決するために国が設けた相談窓口です。

借金問題をはじめとしてさまざまな法的トラブルに対応しており、同じ内容の相談も3回まで行えます。

「借金問題で悩んでいるけど、どこに相談をすればいいかわからない」という方は、法テラスに連絡をすることで必要な情報の提供を受けられます。

また、無料の法律相談や弁護士費用の立て替えをしてもらえる「民事法律扶助業務」という制度も用意されているので、経済的に余裕がない場合は相談をしてみましょう。

民事法律扶助業務を利用するには、次のような条件があります。

- 収入・保有資産等が一定額以下であること

- 勝訴の見込みが一定程度あること

- 民事法律扶助の趣旨に適すること

電話番号:0570-078374

相談時間:9時〜21時 ※土曜日17時まで・日祝日・年末年始を除く

法テラスについては以下の記事で詳しく解説しています。

弁護士事務所

借金を滞納しており自力で借金問題を解決するのが難しい場合は、弁護士事務所に債務整理の相談をすることも一つの方法です。

解決実績が豊富な弁護士に相談・依頼することで、債務整理をスムーズに失敗なく行うことが可能になります。

また債権者との交渉や、裁判所の手続きなどもほぼお任せすることができ、ご自身で行うより労力が大幅に減ることでしょう。

借金問題に関する相談は無料で受け付けている弁護士事務所も多いので「どうしていいかわからない」と困っている場合でも、まずは気軽に相談してみましょう。

弁護士法人・響でも、借金問題のご相談を無料で受け付ています。

詳しくは以下をご覧ください。

弁護士法人・響へ相談するメリット

弁護士法人・響では、借金問題のご相談を何度でも無料で受け付けています。

弁護士法人・響は債務整理に関する豊富な解決実績があり、依頼者の状況に応じた解決策をご提案します。

「自分は本当に債務整理をすべきなのだろうか?」「どの債務整理が適しているのだろう?」といった疑問にも、債務整理のデメリットを含めて真摯にお答えいたします。

受付は24時間365日対応しており、全国どこからでもご相談いただけます。弁護士費用は分割払いも可能ですので、まずはお気軽にお問合せください。

- 相談実績は80万件*1以上・債務整理の解決事例も多数

- 24時間365日受付*2、全国対応可能

- 何度でも相談無料

- 弁護士費用は分割払いも可能

*1 債務整理に関する件数・2023年4月1日現在

*2 法律相談は営業時間内で対応

弁護士法人・響について詳しくは、以下をご参照ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

- 借金を返済するめどが立たないからといって、夜逃げをすることはおすすめできません。

- 夜逃げをしても借金を踏み倒すことは難しく、かえってデメリットばかりが生じてしまうからです。

- 夜逃げを行う前に、無料で利用できる相談窓口を活用したり、弁護士を通じて債務整理を行うことを検討してみましょう。

- 債務整理は借金を解決するための正当な方法なので、借金の悩みがあるなら利用すべきといえるでしょう。

- 「自分は債務整理をすべきか」「どの債務整理が適しているのか」といった疑問がある場合は、弁護士法人・響へお気軽にご相談ください。

- ご相談は何回でも無料、24時間365日受付けしています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも