- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「任意整理」という手段やそのメリットは知っていても、「まだ早いのでは」「デメリットが大きいのでは」と不安に感じる方も多いのではないでしょうか。

任意整理は、借入額が少なかったり、金利が低かったりする場合、メリットを感じにくい面があります。

また、3~5年での返済が難しい場合や、返済実績がほとんどない場合などは、和解交渉が難しいことも。

こういった場合は、「しない方がよい」と言えるかもしれません。

ただ、こうした判断を自身でおこなうのは難しく、無闇な決断が状況を悪化させる懸念もあります。

そこでこの記事では、「任意整理しない方が良い場合/検討した方がよい場合」を詳しく解説します。

任意整理の判断にお悩みなら、弁護士法人・響にご相談ください。

無理に決断を迫ることはありません。相談は24時間365日、無料で受け付けております。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

任意整理してもメリットが少ないケース

任意整理をしても減額効果を実感しづらいケースとして、次の5つがあります。

以下で、それぞれのケースについて詳しく解説します。

なお、任意整理は整理する借金(借入れ先)を選ぶことができます。

たとえば2、3、4に該当するような借入れがあったとしても、整理対象から外して任意整理することは可能です。

1.元金を3〜5年で返済できるだけの収入がない

現在、借金の元金を3〜5年で分割返済できるだけの収入がなければ、任意整理することは難しいといえます。

任意整理は、債権者(お金を貸した側)と交渉をして、次の点に応じてもらう方法です。

- 将来利息(今後支払うはずだった利息)や遅延損害金の支払い免除 ※遅延損害金は免除されないこともあります

- 借金残額の返済スケジュールの調整(3〜5年程度での分割返済)

任意整理を行っても完済の見込みがない場合は、債権者が応じてくれないこともあります。

では、元金を3〜5年で返済するには、毎月どの程度の収入が必要なのでしょうか?

こちらは、任意整理後の毎月の返済額を元金、分割回数別に示したものです。

| 元金 | 36回(3年)払い | 60回(5年)払い |

|---|---|---|

| 50万円 | 1万3,889円 | 8,334円 |

| 100万円 | 2万7,778円 | 1万6,667円 |

| 200万円 | 5万5,556円 | 3万3,334円 |

※あくまで概算です

たとえば、元金100万円を3年で返済する場合、最低でも毎月2万7,778円を返済できるだけの収入がなければいけません。

もし、必要な収入がない場合は個人再生や自己破産など、別の債務整理を検討する必要があります。

債務整理については、下記記事で詳しく解説しています。

個人再生については、下記記事で詳しく解説しています。

自己破産については、下記記事で詳しく解説しています。

2.借入額が少ない

借入額(元金)が少ない場合は、おのずと任意整理による減額効果が小さくなります。

任意整理は原則として、将来利息を減らすものです。

この将来利息は、借入額に比例するため結果として、任意整理の効果が薄くなってしまいます。

たとえば、次の例においてケースBは、ケースAと比べて減額される割合が少なくなっています。

| ケースA | ケースB | |

|---|---|---|

| 借入先(債権者)数 | 3 | 3 |

| 借入額 | 200万円 | 60万円 |

| 利息(免除される金額) | 70万円 | 20万円 |

※あくまで概算です

また、任意整理を弁護士に依頼する場合は、債権者1社につき5〜15万円程度の費用がかかります。

上記のケースBでは、費用を差し引くと、減額効果はほとんど期待できないでしょう。

3.借金の金利が低い(車・住宅ローン、奨学金など)

マイカーローンや住宅ローン、奨学金などの金利が低い借金は、任意整理をするメリットがさほどありません。

利息額が少ないため、任意整理をしても大きな減額を見込めないためです。

用語集

用語集銀行や信用金庫などの金融機関が提供している自動車ローンの通称。

ディーラーや信販会社が提供する自動車ローンと比べ、金利が低い傾向がある。

マイカーローン、住宅ローン、奨学金の金利相場は次のとおりです。

- マイカーローン:1.0〜4.0%程度

- 住宅ローン:0.5~3.5%程度

- 奨学金:0.1〜1.0%程度

※実質年率、2025年1月時点

カードローンの金利相場が年15.0%程度ですので、それと比べると低金利といえるでしょう。

加えて、マイカーローンには所有権留保、住宅ローンには抵当権が設定されているケースが多いため、任意整理すると車や家を回収されるリスクもあります。

※銀行のマイカーローンは、所有権留保がない場合もあります。

そのため、複数の借金を抱えている場合は、低金利の借金を任意整理の対象から外した方がよいでしょう。

4.返済実績がほとんどない

借金の返済実績がほとんどない場合は、任意整理に応じてもらえないこともあります。

具体的には、次のようなケースです。

- 取引期間が短い(返済を開始して1年未満など)

- 借入れ後すぐに滞納している

これらのケースでは、債権者から返済能力や返済意欲を疑われてしまいます。

その結果、和解契約後も計画どおりに返済できないと判断されれば、任意整理に応じてもらうことは難しいでしょう。

取引期間が短い借金の任意整理については、下記記事で詳しく解説しています。

5.個人事業主など、ブラックリストによる影響が大きい

いわゆるブラックリストに載ることの影響が大きい場合は、任意整理をせず、自力での完済を目指した方がよいでしょう。

なお、「ブラックリストに載る」というのは、正確には信用情報機関に事故情報が登録される状態をいいます。

用語集クレジットカード・ローンなどの契約内容や、支払い状況(残高や滞納情報を含む)などの信用情報を登録・管理している機関。

日本には3つの信用情報機関がある。

任意整理をすると、完済後5年程度が経過するまでブラックリストに掲載されます。

ブラックリストに掲載されている期間は、金融機関などから「返済能力がない」と判断され、新規の借入れやクレジットカードの利用ができなくなります。

そのため、たとえば個人事業主の方は新規の借入れができなくなることで、事業が継続できなくなる可能性もあります。

この場合は特に、生活や仕事への影響が大きくなるでしょう。

ここまでの話を見ると、「クレジットカードが使えなくなるなら任意整理しなくてよいのでは?」と、考える方もいるかもしれません。

ですが、デビットカードやスマートフォン決済など、類似するさまざまな決済方法があります。

また、長期間にわたって滞納すること、いわゆる長期滞納をすることでもブラックリストに掲載されてしまうのです。

どうしても返済が難しいような状況の方は、弁護士まで一度ご相談ください。

任意整理によるメリットが大きいケース

次のようなケースに該当する方は、任意整理によるメリットが大きいといえます。

- 元金が減らず、完済のめどが立たない

- 毎月の返済が精一杯で自転車操業になっている

- 債権者からの督促に困っている

以下で、それぞれのケースについて解説します。

元金が減らず、完済までの見通しが立たない

任意整理をすると、将来利息の支払いが免除されます。

将来利息が免除されれば、任意整理後の返済において、返済額のすべてが元金に充当されます。

そのため、返済した分だけ借金を着実に減らすことが可能です。

借金の返済を続けているものの、完済の見通しが立たず困っている方にとって、大きなメリットといえるでしょう。

任意整理で減額できる利息については、下記記事で詳しく解説しています。

毎月の返済が精いっぱいで自転車操業になっている

借金を返済することで精いっぱいな状態(いわゆる自転車操業)の方であれば、任意整理をすることで、毎月の返済額を減らすことができます。

用語集借金を返済するために、複数の貸金業者から借金を繰り返している状態のこと。

前述した利息の支払いの免除に加えて、3〜5年程度での分割返済が認められるからです。

通常の借り入れの場合は利息がつくため、返済期間が延びるほど月々の返済額は増えていきます。

しかし、利息の支払いが免除されれば、返済期間が長期になるほど毎月の返済額は少なくなります。

例として、150万円の借金(年利15.0%)がある場合を考えてみましょう。

任意整理によって、利息の支払いが免除され、返済期間が3年から5年に延長されたとします。

毎月の返済額の変化は、次のとおりです。

| 任意整理前 | 任意整理後 | |

|---|---|---|

| 元金 | 150万円 | 150万円 |

| 利息 | 約37.1万円 | 0円 |

| 返済総額 | 約187.1万円 | 150万円 |

| 返済期間 | 3年 | 5年 |

| 毎月の返済額 | 約5.2万円 | 約2.5万円 |

※あくまでも概算です

表のとおり、約5.2万円の返済額が半分以下の約2.5万円まで減っています。

このように、任意整理をすることで、毎月の返済負担を減らすことができるのです。

自転車操業については、下記記事で詳しく解説しています。

債権者からの督促に困っている

任意整理を弁護士に依頼することで、債権者からの督促を一時的にストップできます。

弁護士は、任意整理の依頼を受けると、債権者(お金を貸した側)に対して「受任通知」を発送します。

受任通知とは、弁護士が債務者に代わって手続きを進める旨を債権者に知らせることです。

受任通知を受けた債権者は原則として、債務者に対して督促ができません(貸金業法第21条)。

電話や書面による督促がストップすれば、ご自身の精神的な負担も減らせるでしょう。

受任通知については、下記記事で詳しく解説しています。

任意整理してよかった?100名の経験者に聞いてみた

任意整理するべきかの判断にあたって、実際の経験者の意見も気になるかと思います。

ここでは、

- 任意整理経験者100名を対象にしたアンケート結果

- 任意整理経験者の体験談

をそれぞれ紹介します。

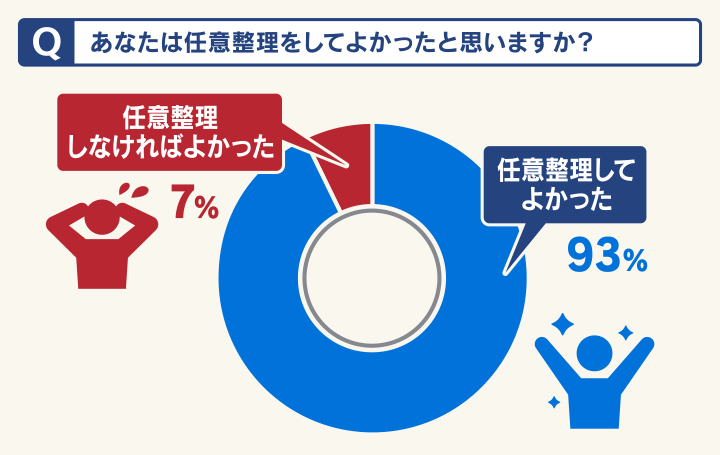

任意整理しなければよかったと回答した経験者は1割未満

当メディアでは、過去10年以内に任意整理を経験された方100名を対象に、アンケート調査を実施しました。

結果として、「任意整理をしなければよかった」と回答された方は、全体の7%でした。

一方で、残りの93%の方は、「任意整理をしてよかった」と回答しています。

任意整理をしてよかった理由をお聞きしたところ、次のようなコメントが寄せられました。

任意整理をしていなかったら、裁判を起こされて一括でお金を請求されていたかもしれない。任意整理をしたおかげで無理なく月々の支払いができているから。

支払いが毎月6万円から、多い月は10万円くらいあり、工面するのが大変だった。 毎月の支払額が減って楽になったから。

精神的にも金銭的にも本当に楽になった。 しっかり考えてお金を使うようになった。任意整理しなかったら今でも返済しているか逃げているか、どっちにしても苦しんでいると思う。

過払い金が戻ってきて借金がなくなり、いくらかお金が戻ってきたので非常に助かった。

13年間、利息のみの返済を続けていました。任意整理を行ったら毎月の返済額は微増しましたが、 残高が目に見えて減っていくのがわかり完済のめどもついてよかったです。

精神的なストレスで体に異常が見られるようにまでになってしまった。そのような状況を脱して、健全な精神状態に戻れた。

インターネット上で、「任意整理で失敗した」という情報を見ることもあるかと思います。

実際、これまで解説したように、その可能性があることも事実です。

しかし、上の調査結果からもわかるとおり、経験者の多くは任意整理の有益性を感じています。

そのため、弁護士に相談して任意整理すべきだと判断された場合は、任意整理で解決を図った方がよいでしょう。

なお、弁護士法人・響では、借金状況や収入などをていねいにヒアリングしたうえで、任意整理をすべきかアドバイスしております。

任意整理の体験談をピックアップ

ここでは、任意整理に対する体験談を次の2つに分けて紹介します。

- 「任意整理してよかった」

- 「任意整理したことを後悔している」

任意整理の体験談については、下記記事でも紹介しています。

「任意整理してよかった」

まずは、「任意整理してよかった」という意見を寄せられた方の体験談を見てみましょう。

| 【任意整理前後の返済総額】 | 285万円→230万円 |

|---|---|

| 【任意整理前後の月返済額】 | 18万円→5万円 |

当時は精神科に通うほどの買い物依存症で、自転車操業になっていました。

夫も、私の買い物依存を知っているので何度か注意されていますが、内緒でいくつものクレジットカード会社から借金をしていました。

返済総額が300万円弱くらいまで膨らみ、いつ夫にバレてもおかしくないという不安から、弁護士事務所に相談しました。

スタッフの皆さまのおかげで家族に内緒で手続きをすることができ、無事に完済ができそうです。

夫に黙ったまま借金を積み上げていたら離婚するしかなかったかもしれないと思うと、もう絶対に借金はしたくありません。

| 【任意整理前後の返済総額】 | 370万円→300万円 |

|---|---|

| 【任意整理前後の月返済額】 |

22万円→5.2万円 |

車を購入した矢先にコロナの影響で収入が減り、リボ払いも使っていたので、なかなか元金が減らず、利息ばかりを支払っている状態が続いて悩んでいました。

月の返済額だけでも何とか減らしてもらえないかという一心で、弁護士事務所に相談しました。

任意整理をする前は、「コロナで収入が減ったし、この先どうなるんだろう」「家族や会社にバレてしまうかもしれない」「破産するしかないのか」といった悩みで苦しかったですが、今はこうした悩みが払拭(ふっしょく)できてホッとしています。

これからは、毎月きちんと返済していこうと前向きに考えています。

| 【任意整理前後の返済総額】 | 270万円→220万円 |

|---|---|

| 【任意整理前後の月返済額】 | 12万円→4.6万円 |

20代前半に結婚したのですが、ショッピングや日頃の浪費で、夫と合わせて借金の返済総額が270万円にもなっていました。

当時、夫は転職活動中で家の収入は私の給料15万円と夫のアルバイト代5万円のみでした。

どう考えても毎月の返済額が足りないので、このままどうなってしまうのだろうと不安な気持ちでいっぱいでした。

借金を減らす方法を調べ、弁護士事務所にメールで問い合わせをし、すぐに手続きをお願いしました。

若いうちに借金完済のめどが立って本当によかったです。

今後は夫にも生活費を入れてもらえるように話が進んでいるので、二人で協力して返済を続けていきます。

いずれのケースも毎月の返済額が減り、返済のめどが立ったことが、任意整理してよかった理由として大きいようです。

「任意整理したことを後悔している」

一方で、「任意整理したことを後悔している」という意見を寄せられた方もいます。

任意整理を後悔している理由は、「周囲に相談していれば任意整理せずに解決できたかもしれない」とのことでした。

| 【任意整理前後の返済総額】 | 350万円→250万円 |

|---|---|

| 【任意整理前後の月返済額】 | 8万円→4.9万円 |

当時はギャンブルのために、消費者金融で借金をしていました。

最初は1社だけだったのですが、気づけば自転車操業状態になり、最終的に4社から借り入れることに。

どうにもならない状態になったので、弁護士の方に相談し、任意整理をしました。

今は毎月の返済額が減ったので、どうにか完済できそうです。

ただ、弁護士事務所からの書類が偶然、妻に見つかってしまい、任意整理をしたことがバレてしまいました。

ギャンブルのことも借金のことも相談していなかったので、かなりショックを受けていました。

また、妻が自分と共通の知人に、私が任意整理したことを話したところ、その知人から「相談してくれれば、お金を工面してあげたのに」と言われました。

「先に知人に相談していれば、任意整理しなくても借金を解決できたかもしれない」と考えると、後悔する気持ちもあります。

任意整理を決断する前に、借金のことを周囲に相談することで、任意整理せずに解決できることもあります。

任意整理したことを後悔しないためには、信頼できる人への相談も検討するべきだといえます。

一方で、「借金の事実を誰にも知られずに解決したい」という方には、任意整理を検討する価値があるといえます。

弁護士には守秘義務がありますので、事前にバレたくないことを伝えれば、配慮してもらうこともできます。

たとえば、弁護士法人・響では次のような対応を行うことが可能です。

- 書類を弁護士事務所名ではなく、個人名で送付する

- 連絡をご依頼者様の携帯電話のみに限定する

任意整理のデメリット

任意整理には大きなメリットが期待できる一方で、次のようなデメリットもあります。

- 借金の元金が減るわけではない

- ブラックリストに載る(事故情報が信用情報機関に登録される)

任意整理では、原則として借金の「元金」を減らすことはできません。

前述したように、減額できるのは将来利息や遅延損害金のみです。

それゆえ、最初に借りた金額(元金)は、全額返済しなければなりません。

例外として、過払い金が発生していた場合には元金を減らせます。

用語集法律で定める上限を超えた金利による利息のこと。2010年6月以前の消費者金融からの借入れで発生している可能性がある。過払い金は、消費者金融などの債権者に対し、返還請求ができる。

過払い金返還請求で返還された金額を、借金と相殺することができるからです。

過払い金の発生条件については、下記記事で詳しく解説しています。

また、いわゆるブラックリストに載る(事故情報が信用情報機関に登録される)ことも、任意整理におけるデメリットのひとつです。

ブラックリストに載ると新規の借入れができなくなると先に述べていますが、他にも次のような影響があります。

- クレジットカードが利用できなくなる

- 自動車ローン・住宅ローンが利用できなくなる

- 携帯電話(スマホ)の分割払いができなくなる

- 賃貸契約ができない場合がある

- ローンや奨学金などの保証人になれなくなる

特に、クレジットカードが利用できないことをデメリットに感じる方が多いといえます。

ですが、クレジットカードの代わりに、次のような決済方法をとることも可能です。

- デビットカードやプリペイドカードを利用する

- スマホ決済を利用する

- 事前に保証金を預ける「デポジット型クレジットカード」*を利用する

*審査に通らない可能性もあります

ブラックリスト掲載による影響や対処法については、下記記事で詳しく解説しています。

任意整理に関するよくある質問

ここでは、任意整理に関するよくある質問に回答いたします。

任意整理による生活への影響については、誤解しやすい部分もありますので、正しく理解することが大切です。

任意整理に応じない貸金業者はある?

任意整理をしようとしても、債権者に応じてもらえない場合もあります。

その場合は、これまでどおり返済を続けなければなりません。

下記は、任意整理に応じない会社の例です。

- 株式会社ギルド

- 青森日商連

※弁護士法人・響の事例によるもの(2025年1月時点)

とはいえ、多くのケースでは任意整理に応じてもらえます。

任意整理を断ると債務者は自己破産など、別の解決方法を検討しなければなりません。

仮に自己破産をした場合、財産がなければ、債権者は債権を回収できなくなります。

そのような事態になるよりも、任意整理に応じた方が債権を回収しやすくなるのです。

債権者が任意整理に応じない理由については、下記記事で詳しく解説しています。

保証人に迷惑がかかる?

任意整理は、対象とする債権者を選ぶことができます。

そのため、保証人・連帯保証人が設定された借金を任意整理の対象から外せば、保証人・連帯保証人が請求されることはありません。

家族や職場に知られる?

任意整理したからといって、必ずしも家族や職場に知られるとは限りません。

弁護士には守秘義務があり、任意整理の事実が周囲に知られないように配慮します。

たとえば、書類を弁護士事務所名ではなく個人名で送付したり、連絡を個人の携帯電話に限定したりすることが可能です。

戸籍に載る?

任意整理をしても、戸籍や住民票に任意整理をした記録が残ることはありません。

そのため、仮に第三者に戸籍や住民票を見られた場合でも、ご自身が任意整理をした事実が知られるといった心配は不要です。

年金が支給されなくなる?

任意整理をすると、年金が支給されなくなったり、年金額が減ったりすることもありません。

そもそも、公的年金(国民年金、厚生年金)の受給は憲法第25条で「健康で文化的な最低限度の生活を営む権利」により保障されています。

任意整理すべきかお悩みの方は弁護士法人・響に無料相談を

ここまで、任意整理をしない方がいい人の特徴や、任意整理のメリット・デメリットなどを解説してきました。

とはいえ、実際に任意整理すべきか、個人で判断することに不安を覚える方もいるでしょう。

そのような場合は、弁護士法人・響にご相談ください。

現在の借金状況や収入などを踏まえて、任意整理すべきか判断いたします。

ご相談は24時間365日、無料で受け付けております。

ご相談いただいたからといって、任意整理を無理に勧めることはありませんので、お気軽にお問い合わせください。

弁護士法人・響の借金解決方法

債務整理の方法や督促への対応についてはこちらの動画をご覧ください

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ