- 弁護士会所属

- 第二東京弁護士会 第52828

- 出身地

- 高知県

- 出身大学

- 香川大学法学部卒 九州大学法科大学院卒

- 保有資格

- 弁護士、2級ファイナンシャルプランニング技能士(FP2級)

- コメント

- 人に対する温かいまなざしを持ち、ご依頼者の話をよく聞き、ご依頼者様に寄り添える弁護士になれるよう日々努めています。

銀行系カードローンからの借入れで、毎月の返済に追われ、心が休まらない日々を過ごしていませんか?

「この状況を何とかしたいけれど、家族や職場に知られずに解決できる?」「住宅ローンへの影響が心配…」といった不安が、常に頭の中を巡っているかもしれません。

結論から言うと、銀行系カードローンからの借入れであっても、債務整理は可能です。

ただし、銀行系カードローン特有の注意点や、消費者金融系のカードローンとは異なる側面があるのも事実です。

この記事では、銀行系カードローンを債務整理する際のメリットやデメリット、そして特に注意すべき点について詳しく解説します。

弁護士法人・響では、銀行系カードローンをはじめ借金に関する無料相談を24時間365日受け付けております。あなたの状況に最も適した解決方法をご提案いたします。ご相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

銀行系カードローンの借金も債務整理で解決できる

銀行系カードローンの借入れが返済できない場合でも、債務整理で解決することは可能です。

債務整理は借金に悩む人を助けるための制度であり、借金の一つである銀行系カードローンによる借入れも債務整理の対象となります。

ほかにも、債務整理の対象となるのはおもに以下のようなものがあります。

- 消費者金融からの借入れ、キャッシング

- 各種ローン(教育、住宅、車など)

- 事業費の融資

- 親族や友人からの借金

- 奨学金

債務整理は「任意整理」「個人再生」「自己破産」という3つの方法があり、それぞれメリットやデメリットが異なります。

この記事では、主に任意整理のメリットやデメリットを詳しく解説します。

債務整理については下記記事で詳しく解説していますので、それぞれについて詳しく知りたい方はご覧ください。

銀行系カードローンを任意整理するメリット

任意整理は、銀行と直接交渉をすることで利息(将来利息)をカットしてもらい、月々の返済額を減らす解決方法です。

任意整理には、大きく以下の3つのメリットがあります。

- 将来利息をカットして月々の返済が減らせる

- 督促・返済がストップする

- 家族にバレにくい

任意整理のメリットの詳細について、次の章からで詳しく解説します。

任意整理の全容については下記記事で詳しく解説しています。

利息をカットして月々の返済が減らせる

任意整理をすると、一般的に将来利息(完済日まで発生する予定の利息)のカットにより、元金のみの返済になります。

すでに残債の一括請求が届いている場合でも、3年~5年程度の分割払いにすることが可能です。

※債権者や返済状況によって、この通りの和解にならない場合もあります。

毎月の返済額が減ることで、自力で完済できる可能性が高まるのです。

任意整理でカットできる利息については下記記事で詳しく解説しています。

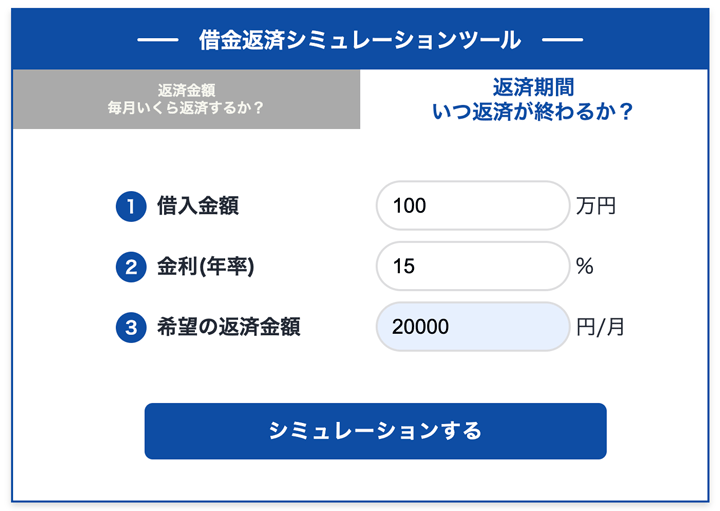

シミュレーションツールでどのぐらい減額できるかわかる

任意整理でどのくらい借金を減らせるのかを、調べてみましょう。

下記の「借金返済シミュレーションツール」を使えば、どのぐらいの金額を減額できるのか簡易的にわかります。

毎月いくら返済するか?

いつ返済が終わるか?

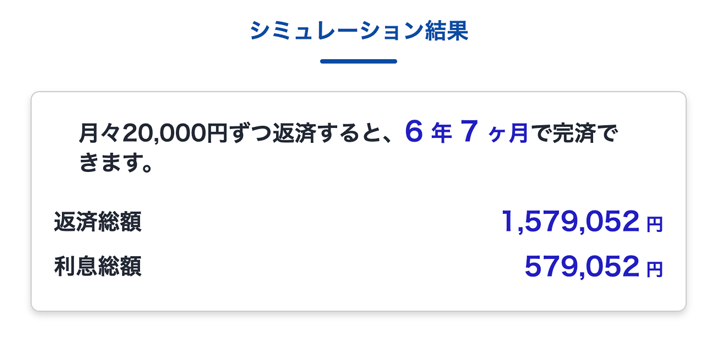

月々ずつ返済すれば、ご希望ので完済できます。

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 返済月数 ・・・・・・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

「返済が難しい…」という方は、弁護士に相談しましょう。弁護士法人・響は借金問題全般の相談を受けつけており、何度でも無料です。

5年以内に返済できない借金は危険?一般的に借金の返済期間は5年以内が目安とされています。

というのも15%程度の金利で5年以上返済を続けると、利息が元金の50%を超えるから。

(金利15%の借金100万を5年で返済する場合、利息が58万円)

借入額の1.5倍以上を支払う状態は返済困難と言えるため、弁護士へ相談するとよいでしょう。

月々ずつ返済すると、で完済できます。

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 月々の返済希望金額 ・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

「返済が難しい…」という方は、弁護士に相談しましょう。弁護士法人・響は借金問題全般の相談を受けつけており、何度でも無料です。

5年以内に返済できない借金は危険?一般的に借金の返済期間は5年以内が目安とされています。

というのも15%程度の金利で5年以上返済を続けると、利息が元金の50%を超えるから。

(金利15%の借金100万を5年で返済する場合、利息が58万円)

借入額の1.5倍以上を支払う状態は返済困難と言えるため、弁護士へ相談するとよいでしょう。

まずは「返済期間 いつ返済が終わるか?」のタブに、以下の数値を入力します。

- 借入金額=現在の借入残高

- 金利(年率)=借入時の金利

- 希望の返済金額=毎月返済している金額

(利用イメージ)

「シミュレーションする」を押すと、利息総額が表示されます。任意整理では、おおむねこの利息総額がカットできると想定されます。

(利用イメージ)

※表示される金額等は目安であり、内容を保証するものではありません。また任意整理で必ず利息総額をカットできるわけではありません。

※本シミュレーションでは、元利均等返済方式を採用しております。

借金返済シミュレーションについては下記記事で詳しく解説しています。

督促・返済がストップする

弁護士に任意整理の依頼をすると、債権者に対して「受任通知」を送付します。

貸金業者などが受任通知を受領すると、返済や督促はストップします。

督促の連絡がなくなるため、精神的な負担も軽減できるでしょう。

すぐに督促や返済を止めたい場合は、弁護士に相談してみましょう。

弁護士法人・響に任意整理のご依頼をいただくと、即日~1週間程度で受任通知を送付いたします。

受任通知については下記記事で詳しく解説しています。

家族にバレにくい

弁護士は、任意整理の依頼を受けると依頼人の代理人となります。依頼後は貸金業者との窓口は弁護士になるため、貸金業者から連絡がくることはなくなります。

弁護士との連絡も、時間帯を決めて電話をかけたり、郵便物は郵便局留めにしてくれるなど、家族にバレないよう配慮してくれます。

また任意整理は、整理の対象とする債権者を選択できます。住宅ローンや自動車ローンを整理対象から外すことで、持ち家や車を失ってバレるリスクを回避できます。

家族が保証人・連帯保証人になっている借金を、整理対象から外すことも可能です。

※必ずバレないわけではありませんが、個人再生や自己破産と比べるとバレる可能性は低いといえます。

銀行系カードローン特有のデメリットと注意点

任意整理をすると「ブラックリストに載る」というデメリットがあります。

さらに次のような、銀行系カードローンに特有のデメリット・注意点もあります。

- ブラックリストに載り、ローンの新規契約ができない

- 月々の返済負担があまり減らない場合もある

- 銀行口座が凍結される場合もある

- 任意整理した銀行からは再度借入れはできない

- 住宅ローンなどを組んでいる場合は一括請求される

以下で、対処法を含めて詳しく解説します。

ブラックリストに載りローンの新規契約ができない

任意整理を含む債務整理を行うと、信用情報機関に事故情報が登録(いわゆるブラックリストに載る)されます。

任意整理をした場合は、完済から5年程度ブラックリストに登録されます。その間は、ローンなどの新たな借り入れはできないため注意が必要です。

※個人再生・自己破産の場合は、最長7年程度登録されます。

将来的に銀行の住宅ローンなどの利用を考えている場合は、任意整理をするタイミングを考えたほうがいいでしょう。

用語集

用語集個人のクレジットカードやローンなどの契約内容や、支払い状況などの信用情報を登録・管理している機関です。

信用情報機関には、次の3つがあります。

- 住宅ローン

- リフォームローン

- 自動車ローン

- 教育ローン

- フリーローン など

また任意整理をした銀行からは、将来的にも借入れができない場合があります。詳しくは後述します。

- 住宅ローンや自動車ローンなどは、完済後5年経過するまで利用しない

- クレジットカードの代替としては、デビットカードやプリペイドカードを利用する

ブラックリストについては下記記事で詳しく解説しています。

月々の返済負担があまり減らない場合もある

銀行系カードローンを任意整理しても、月々の返済額があまり減らない場合もあります。

銀行系カードローンは、消費者金融やクレジットカードのキャッシングなどと比較して借入時の金利が低いためです。

任意整理で利息をカットしても、大幅な減額は期待できない場合もあるのです。

| 金利 | 月々の返済額 | 利息額 |

|---|---|---|

| 12.0% | 33,214円 | 19万5,696 円 |

| 0%(任意整理後) | 27,777円 | 0円 |

※概算なので金額を保証するものではありません。

上記の例では 月々の返済額は約5,000円しか減っていません。

- 減額できる金額とその他のデメリットを照らし合わせて、任意整理をするべきか検討する

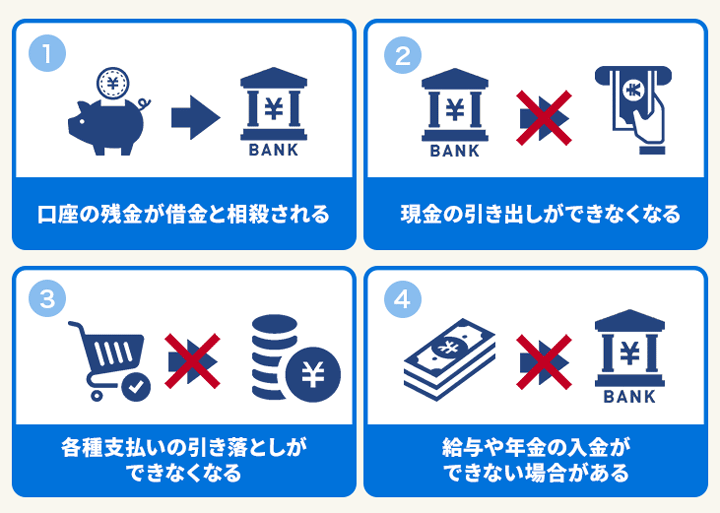

銀行口座が凍結される場合もある

銀行系カードローンを任意整理すると、整理した銀行の口座が凍結される場合があります。

口座が凍結されると、預金や給与の引き出しができなくなります。これは債権者である銀行が、口座の預金と借金を相殺するためです。

- 預金残高が借入れと相殺されて減額する

- 現金の引き出しができない

- 公共料金などの引き落としができない

- 給与や年金の入金ができない など

- 銀行系カードローンを債務整理をする際は、あらかじめ銀行口座の預金残高を引き出しておく

- 給与振り込みや年金の振り込み口座にしている場合は、別の口座に変更しておく

なお債務整理の対象としていない銀行口座は、凍結されることはありません。

口座凍結については下記記事で詳しく解説しています。

任意整理した銀行からは再度借入れはできない

銀行カードローンを任意整理すると、その銀行からは将来的にも借入れができなくなることが多いといえます。

ブラックリストの登録機関が経過しても、銀行内には独自のブラック情報(いわゆる社内ブラック)を保有しており、任意整理をした事実は長期間消えないのです。

また社内ブラック情報はグループ会社でも共有していることがあり、任意整理後はグループ会社からの借り入れが難しくなる可能性があります。

たとえば、三菱UFJ銀行が属する三菱UFJフィナンシャル・グループには、次のようなグループ会社が存在します。

| 会社名 | 業務分野 |

|---|---|

| 三菱UFJ銀行 | 銀行 |

| auじぶん銀行 | 銀行 |

| auじぶん銀行 | 銀行 |

| アコム | 貸金・信用保証 |

| 三菱UFJニコス | クレジットカード |

| ジャックス | 信用購入斡旋 |

| カンム | プリペイドカード |

※参考:三菱UFJフィナンシャル・グループ「グループ会社一覧」

※2024年11月現在の情報です

また、三菱UFJ銀行の保証会社は、グループ会社のアコムです。

三菱UFJ銀行のカードローンを任意整理をすると、必然的に保証会社であるアコムからの借入れを任意整理することになります。

この場合は、将来的にアコムからの借り入れが難しくなる可能性があります。

- 新たに借入れができないと困る銀行などがある場合は、債務整理をしない

- 債務整理をする前に、ご自身が借入れしている銀行の保証会社を確認しておく

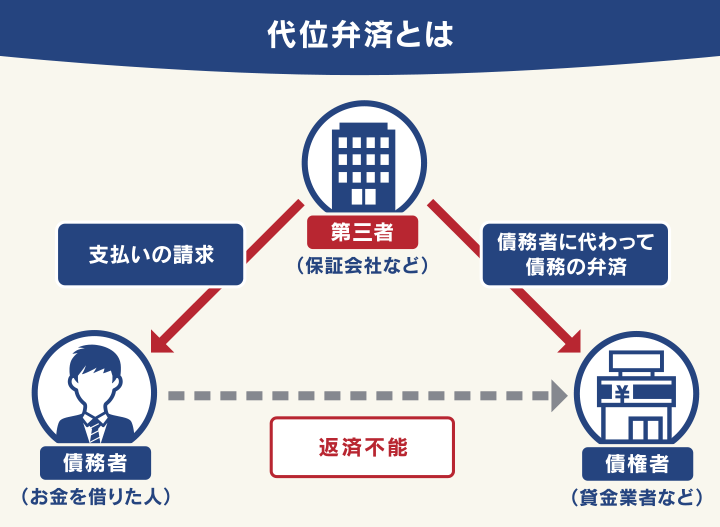

用語集借入れをした人が返済できなくなったときに、本人の代わりに借入先の銀行へ代位弁済(代わりに返済する)会社です。

保証会社については下記記事で詳しく解説しています。

住宅ローンなどを組んでいる場合は一括請求される

カードローンを任意整理をする場合、同じ銀行から住宅ローンを組んでいる場合は、注意が必要です。

一般的に銀行カードローンを任意整理すると「期限の利益」を喪失します(失う)。すると、同じ銀行で借入れているその他のローンも「期限の利益」を失い、すべての残債を一括請求されてしまうのです。

用語集債務者が、期限が到来するまで返済をしなくてもよいという権利(利益)のことです。

多くの銀行では、下記のように期限の利益について規定されています。

【カードローンの規約】

第12条 期限の利益の喪失

1.お客さまが次の各号の一つにでも該当した場合は(中略)本契約による一切の債務につき当然に期限の利益を失い、直ちに債務全額を返済するものとします。

(中略)

(3)お客さまの支払の停止、またはお客さまに破産、もしくは民事再生の申立てがあったことを当社が知ったとき。

【住宅ローンの規約】

第15条 期限の利益の喪失

2.お客さまが次の各号の一つにでも該当した場合は、当社の請求によって本契約による一切の債務について期限の利益を失い、直ちに債務を全額返済するものとします。

(1)お客さまが当社との他の債務について期限の利益を失ったとき。

※引用:ソニー銀行「カードローン契約約款」、ソニー銀行「住宅ローン契約約款」

- 住宅ローンを組んでいる銀行のカードローンは、任意整理の対象から外す

- 個人再生の「住宅ローン特則」を利用して住宅ローンを整理対象から外す

期限の利益については下記記事で詳しく解説しています。

個人再生の住宅ローン特則については下記記事で詳しく解説しています。

銀行系カードローンが消費者金融カードローンと異なる点

銀行系カードローンを任意整理する場合は、消費者金融のカードローンとは異なる次のような点があるので、あらかじめ理解しておくといいでしょう。

- 過払い金は発生していない

- 任意整理後は保証会社へ返済する

以下で詳しく解説します。

過払い金は発生していない

銀行系カードローンでは、過払い金が発生することはありません。

過払い金で返済が減額したり完済することはないので、期待しないでください。

用語集過去に法律の上限を超える高い金利(いわゆるグレーゾーン金利)で借入れていた場合に、払いすぎた利息のことです。

2010年以前に貸金業者から借入れをしていた場合に、発生していることがあります。

過払い金は、過去に消費者金融などの貸金業者から借入れをしている場合に発生します。

これは、貸金業者がかつて「グレーゾーン金利」を適用していたことに原因があります。

グレーゾーン金利については下記記事で詳しく解説しています。

しかし銀行系カードローンでは、過去にもグレーゾーン金利は適用されていないため、過払い金が発生することはないのです。

ただし、2010年以前に貸金業者から借入れがある場合は、弁護士事務所に相談することで過払い金を取り戻せる可能性があります。

弁護士法人・響でも、過払い金返還請求のご相談を受付けています。相談無料・24時間365日受付中なので、心当たりがある方は、お気軽にご相談ください。

過払い金については下記記事で詳しく解説しています。

任意整理後をすると保証会社が債権者になる

銀行系カードローンを契約すると、自動的に保証会社へ保証を委託することになります。

任意整理をすると、保証会社が借入れをした本人の代わりに銀行へ(保証)代位弁済します。

この時点で保証会社が債権者となり、それ以降のやりとりは保証会社と行うことになります。

なお、任意整理を弁護士に依頼した場合は、弁護士がやり取りの窓口になります。

なお消費者金融カードローンは、保証会社へ委託せず、自社で回収業務をしていることが多くあります。

そのため任意整理をした後も、消費者金融とやりとりをすることになります。

代位弁済については下記記事で詳しく解説しています。

銀行系カードローンを債務整理するなら弁護士法人・響に相談を

借金の返済が厳しく、誰にも相談できない状況にある方は、弁護士法人・響にご相談ください。

借金総額や収入、ご希望などをお伺いしたうえで、適切と思われる解決方法をご提案し、手続きや交渉の多くをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、そのサポートをいたします。

弁護士法人・響に債務整理をご依頼いただくと、最短即日~1週間以内に受任通知を送付しますので、債権者からの督促・返済が一時的にストップします。

またご相談の結果、債務整理をする必要がない場合は強要することはありませんので、お気軽にご相談ください。

ご相談は24時間365日受付、何度でも無料です。

弁護士法人・響の任意整理費用

弁護士法人・響における任意整理の費用は、次の通りです。

| 内訳 | 費用(税込み) |

|---|---|

| 着手金 | 基本4万4,000円

+追加着手金* *任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

*金額はすべて税込価格です。

*税法の改正により消費税率に変更があった場合は、改正後の税率が適用されます。

弁護士費用は6回~10回の分割払いも可能(分割手数料は無料)なので、すぐに費用をご用意できない場合でもご依頼いただけます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ