「アメックスの支払日に口座の残高が不足していた……」

「支払いが遅れると、どんなペナルティがあるの?」

アメックスで支払い遅れが発生すると、支払日の翌日から遅延損害金が発生し、カードが利用できなくなります。

アメックスはいわゆる「高ステータスカード」ですが、滞納によるペナルティが他のクレジットカードよりも特別多いわけではありません。

支払口座に設定している金融機関によっては、支払日の翌日と翌々日に再振替が行われます。入金を忘れてしまった場合は、慌てずにそれまでに入金するようにしましょう。

支払日前であれば、「ペイフレックス あとリボ」に支払い方法を変更することもできます。

この記事ではおもに、アメックスの支払いを滞納した場合のリスクや、対処法を解説します。

アメックスの滞納が2ヶ月以上に及んでいて、支払いのめどが立たない場合は、弁護士法人・響にご相談ください。アメックスの利用状況や現在の収入に応じた解決策を、提案させていただきます。

- 取り立てを一時的にストップ!

- 支払い総額を減額できる可能性あり!

- 給料や財産の差押えを防止!

- 問合せ・相談実績43万件以上!

目次

※当記事では基本的に、アメックスが発行する「アメリカン・エキスプレス」カードについて解説しています。

※当記事で扱っている情報は、2023年6月時点のものです。

アメックスの支払い遅れ(滞納)が生じるとどうなる?

支払口座の残高不足などの理由で、アメックスの支払いが遅れると、滞納期間によって、以下のようなリスクが生じます。

| 滞納期間 | 発生するリスク |

|---|---|

| 支払日の翌日以降 | ・カードの利用停止 ・遅延損害金が発生 |

| 滞納2ヶ月以上 | ・信用情報機関に事故情報が登録される ・カードが強制解約・利用残高の一括請求 |

| 滞納3ヶ月以上 | ・裁判所から支払督促または訴状が届く ・財産を差し押さえられる可能性 |

それぞれのリスクについて、この後で詳しく解説します。

なお、アメックスの支払日(振替日)は、「利用している金融機関の締日」によって以下のように異なります。

- 締め日が20日前後:翌月10日

- 締め日が1日前後:同月21日

- 締め日が5日前後:同月26日

(参照元:アメリカン・エキスプレス「よくあるご質問」)

【滞納発生日(支払日の翌日)】カードの利用停止

滞納発生日(支払日の翌日)から、アメックスのカードが利用できなくなります。

ただし、これは一時的な措置です。契約そのものが解約されるわけではないので、滞納を解消すれば、基本的に再び利用できます(滞納を何度も繰り返していれば利用できない可能性もあります)。

利用再開できるタイミングは、アメックス側で支払いの確認がとれた後、2~3営業日後が目安となります。

【滞納発生日(支払日の翌日)】遅延損害金が発生

滞納発生日(支払日の翌日)から、遅延損害金が発生します。

遅延損害金とは、支払いを滞納したことによるペナルティとして発生する損害賠償金のこと。支払残高や滞納した日数に応じて発生します。

遅延損害金は以下の式で計算できます。

遅延損害金=支払残高(円)×遅延損害金の利率(%)÷365※(日)×滞納日数(日)

※うるう年は366

アメックスの遅延損害金の利率は、年率14.6%です(参照元:アメリカン・エキスプレスのカード会員規約)。

たとえば、支払残高が20万円で、滞納期間が1ヶ月の場合、

「200,000(円)×0.146(14.6%)÷365(日)×30(日)=2,400(円)」

となります。

遅延損害金は、滞納期間が長引くほど増えますので、注意してください。

遅延損害金について詳しくは、以下の記事をご覧ください。

【滞納2ヶ月以上】信用情報機関に事故情報が登録される

アメックスの滞納が2ヶ月を超えると、信用情報機関に事故情報が登録される可能性があります(いわゆるブラックリストに載る状態)。

用語集

信用情報機関とは?

用語集

信用情報機関とは?

クレジットカードやローンなどの契約内容や支払い状況(残高や滞納情報など)を金融機関や貸金業者から収集・蓄積し、信用情報として必要に応じて提供する機関。

日本には以下の信用情報機関がある。

アメックスの場合、シー・アイ・シー(CIC)と、日本信用情報機構(JICC)の2つの機関に、事故情報が登録されます。(参照元:アメリカン・エキスプレス「個人情報の利用」)

事故情報が登録されると、おもに以下のような影響があります。

- クレジットカードやローンなどの新規申込時の審査に原則、通らなくなる

- 契約中のクレジットカードやカードローンなどが強制解約になる

- 賃貸契約ができなくなる場合がある

- 携帯電話端末の分割購入ができなくなる場合がある

- ローンや奨学金などの保証人になれない

滞納により事故情報が登録された場合は、完済から5年程度経過するまで、事故情報が登録されます。

つまり、最低でも5年間は、新規の借り入れ等が制限されるということです。

事故情報登録による影響について詳しくは、以下の記事をご覧ください。

【滞納2ヶ月以上】カードの強制解約

事故情報が登録されるタイミングとほぼ同時期に、アメックスのカードが強制解約される可能性があります。

一度強制解約されると、滞納を解消しても、基本的に再び利用することはできません。

アメックスの社内で長期滞納のあった顧客として登録されている(いわゆる社内ブラック)ため、再契約は難しいといえます。

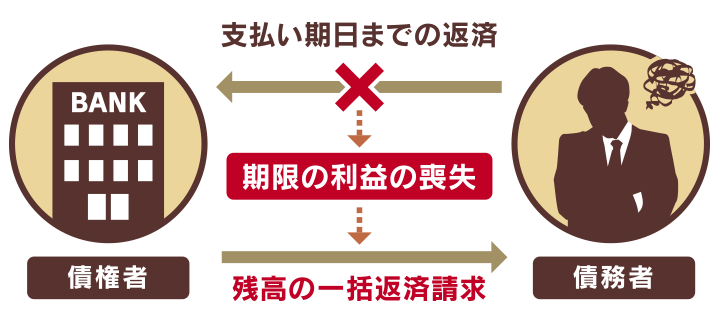

【滞納2ヶ月以上】利用残高の一括請求

滞納期間が2ヶ月以上に及ぶと、利用残高を一括請求される可能性があります。

なぜなら、滞納期間が2ヶ月を超えた時点で「期限の利益」を喪失しているからです。

用語集

期限の利益とは?

契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者側の利益。

債務者(アメックスの利用者)は期限の利益を喪失すると、債権者から一括返済を求められたときに断ることができません。

債権者であるアメックスはそのことを知っていますので、期限の利益が喪失された時点で、一括請求を行う可能性が高いといえます。

一括請求については、以下の記事で詳しく解説しています。

【滞納3ヶ月以上】裁判所から支払督促または訴状が届く

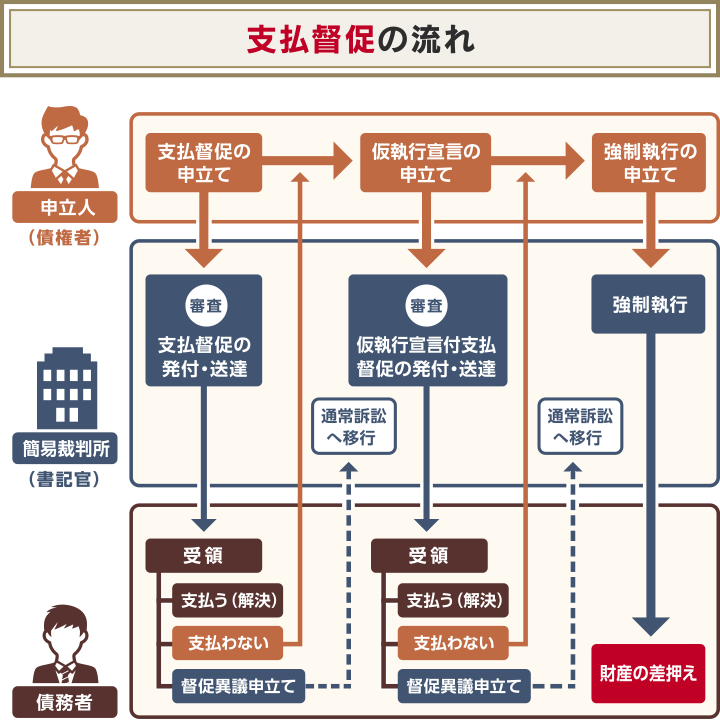

滞納期間が3ヶ月以上に及ぶと、アメックスの申立てにより、裁判所から「支払督促」が送られる可能性があります。

支払督促は、裁判所が債務者へ金銭の支払いを命じる書面です。

支払督促が届いた場合、その時点で支払いができれば、以降の法的措置をとられることはありません。

もし支払いができない場合は、「異議申立書」を裁判所に提出し、裁判に応じる必要があります。この場合は通常訴訟に移行します。

異議申立書を提出しないと、「仮執行宣言付支払督促」が届きます。

さらにこれを放置してしまうと、次に解説する強制執行による「財産の差押え」に移行する可能性があるため、事態は深刻です。

(※参考:政府広報オンライン「督促手続きの流れ」)

支払督促については、以下の記事で詳しく解説しています。

【滞納3ヶ月以上】財産を差し押さえられる可能性も

支払督促に対して異議申立てを行わず、放置してしまうと、最終的に強制執行による財産の差押えが行われる可能性があります。

差押えのおもな対象として、以下が挙げられます。

- 手取り給与の4分の1、手取りが44万円を超えるときは33万円を超過した分

- 一定以上の現金、預貯金、生命保険など

- 自動車、バイク、貴金属、骨とう品など

- 土地、建物などの不動産

上記の中でも「給与」は多くの場合、契約時に債権者に勤務先を申告しているため、特に差し押さえられやすいといえます。

また、差押えの際に裁判所から勤務先に通知されるため、必然的に借金問題があることを勤務先にも知られることになります。

生活に必要な財産を失うだけでなく、仕事や人間関係にも影響を与える可能性がありますので、できるかぎり回避すべきでしょう。

差押えについては、以下の記事で詳しく解説しています。

アメックスの支払いが遅れたときの対処法

アメックスの支払いが遅れたときの対処法は、以下のとおりです。

- 再振替を利用する、または所定の振込先へ入金

- 債務整理で支払額の減額等に応じてもらう

- 時効の援用(実際成立は難しい)

対処法について、この後で具体的に解説します。

なお、アメックスのカードにはキャッシングの機能がありません(2012年にサービスが終了)。

キャッシングを利用して、支払いに充てるという手段はとれませんので、注意してください。

再振替を利用する、または所定の振込先へ入金する

支払い遅れに気づいた後、すぐに支払いができるようであれば、

- 再振替の利用

- 所定の振込先への入金

のいずれかで対応しましょう。

支払い用の口座を、以下のいずれか金融機関で設定している場合は、再振替が利用できます。

| 再振替が利用できる金融機関 | 再振替のタイミング |

|---|---|

| ・三菱UFJ銀行 ・三井住友銀行 ・みずほ銀行 ・横浜銀行 ・福岡銀行 ・常陽銀行 |

支払日の翌日と翌々日 |

| ・ゆうちょ銀行 | 毎月12日(12日が土日祝日にあたる場合は翌営業日) |

(参照元:アメリカンエキスプレス「よくあるご質問」)

上記以外の金融機関の口座を振替用に設定している場合は、再振替ができません。そのため、別途、アメックスが指定する口座に入金する必要があります。

入金する口座は、アメックスの利用しているカードによって異なります。

詳しくは、以下のページで確認してください。

入金の確認には、通常2~3営業日の期間がかかります。

債務整理で支払額の減額等に応じてもらう

支払い忘れが理由ではなく、収入減などの理由で支払いが難しくなっている場合は、「債務整理」を検討する必要があります。

債務整理とは、借金の減額や免除などについて、債権者の合意または裁判所の決定に基づいて借金問題を解決する方法です。

債務整理には大きく分けて、以下の3つの方法があります。

| 任意整理 | 借入先と交渉して無理のない返済方法を決める方法。将来利息や遅延損害金をカットし、残った元金を3〜5年で返済する内容により和解を目指すことが一般的 |

| 個人再生 | 裁判所を介して返済額を5分の1〜10分の1程度に減額し、原則3年(認められれば5年)で返済する方法 |

| 自己破産 | 裁判所に返済が不可能であることを認めてもらい、借金を全額免除にしてもらう方法 |

現在、一定の収入があり、アメックスでの利用金額(将来利息や遅延損害金を除く)を3〜5年の分割払いで支払えるようであれば、任意整理を選ぶとよいでしょう。

任意整理をしても、支払える見込みがなければ、「個人再生」、もしくは「自己破産」を検討する必要があります。

なお、いずれの債務整理の方法も、信用情報機関に事故情報が登録される、というデメリットがあります。

とはいえ、支払いができず2ヶ月以上滞納してしまえば、いずれにしても事故情報が登録されます。つまり、支払いの見込みがなければ、事故情報の登録によるデメリットは避けられないということです。

債務整理による影響については、以下の記事で詳しく解説しています。

時効の援用(実際成立は難しい)

あまり現実的な方法とはいえませんが、アメックスの支払い日から5年以上が経過していれば、「時効の援用」を行うことができます。

時効の援用とは、アメックスのような債権者に対して、「時効を迎えたので支払い義務はない」という旨を通達することをいいます。

時効の援用により、時効(正式には消滅時効といいます)が成立すれば、アメックスへの支払い義務はなくなります。

時効の援用を行う際は、「時効援用通知書」という書類を作成し、内容証明郵便でアメックスなどの債権者に郵送するのが一般的です。

ただし、現実的には、時効の成立は難しいといえます。

アメックスなどの債権者は、時効の成立を阻止するための措置をとることがほとんどです。

たとえば、債務者に対し、裁判所を介して支払督促を送付することで、時効のカウントをリセットさせます(時効の更新)。

アメックスの支払いの時効を狙って滞納を続けても、基本的に時効は成立せず、リスクが高まるだけですので、おすすめできません。

借金の時効については、以下の記事で詳しく解説しています。

アメックスの支払いが遅れそうなときの対処法

アメックスの支払日前に、支払いが遅れそうだとわかったときの対処法は、以下のとおりです。

- サポートデスクに電話して支払い日を再設定する

- 「ペイフレックス あとリボ」を利用する

支払日を過ぎる前に、できるだけ早く対応するように心がけましょう。

サポートデスクに電話して支払い日を再設定する

支払日までの支払いが難しいとわかったときは、アメックスのサポートデスクに電話をし、支払日を再設定しましょう。

サポートデスクの電話番号は、アメックスのカード裏面に記載されています。

(参考:アメリカン・エキスプレス「よくあるご質問」)

もしくは、公式サイトで、カード別の問い合わせ先窓口の電話番号が紹介されていますので、そこから確認するとよいでしょう。

(参考:アメリカン・エキスプレス「お客様サポート」)

再設定した支払日までに支払いを済ませれば、遅延損害金は発生するものの、先述したような事故情報の登録によるリスクを回避できます。

「ペイフレックス あとリボ」を利用する

支払日の前であれば、支払い方法を、「ペイフレックス あとリボ」に変更するという手段もあります。

「ペイフレックス あとリボ」は、支払いの後からリボ払い(毎月の支払額を一定にする支払方法)に変更できるサービスです。

支払い方法を変更することで、今月支払えない分のお金を、来月以降の支払いにまわすことができます。

利用可能額は、20〜300万円の範囲内で、アメックスの審査によって決まります。

「ペイフレックス あとリボ」の申し込みは、アメックスの会員ページから行う必要があります(ログインが必要)。

ただし、リボ払いは手数料が高く(アメックスの場合は実質年率14.9%)、支払総額が大きくなりやすいといったリスクもありますので、利用する場合は慎重に検討しましょう。

リボ払いのリスクについては、以下の記事で詳しく解説しています。

債務整理すべきか迷う場合は弁護士法人・響のご相談を

アメックスの支払いの見通しが立たない場合は、「債務整理」が解決策の選択肢になると述べました。

とはいえ、債務整理すべきかどうか、個人で判断することは難しいものです。

判断に迷う場合は、弁護士法人・響にご相談ください。

アメックスの利用状況や収入などを踏まえたうえで、債務整理すべきか、あるいは債務整理するとしたらどの方法が適切かを判断いたします。

弁護士法人・響は、債務整理の相談実績が43万件以上ありますので、安心してご相談ください。

ご相談は24時間365日、無料で受け付けています。

- 相談実績は43万件(*)以上・債務整理の解決事例も多数

- 24時間365日受付、全国対応可能

- 相談は何度でも無料

*2023年6月時点

- 取り立てを一時的にストップ!

- 支払い総額を減額できる可能性あり!

- 給料や財産の差押えを防止!

- 問合せ・相談実績43万件以上!