- 弁護士会所属

- 第二東京弁護士会 第52828

- 出身地

- 高知県

- 出身大学

- 香川大学法学部卒 九州大学法科大学院卒

- 保有資格

- 弁護士、2級ファイナンシャルプランニング技能士(FP2級)

- コメント

- 人に対する温かいまなざしを持ち、ご依頼者の話をよく聞き、ご依頼者様に寄り添える弁護士になれるよう日々努めています。

車を残したまま、借金を解決したい方へ。

個人再生して借金を減額・整理した場合、愛車を残せるかどうか不安を感じている方もいるのではないでしょうか。

個人再生でも、場合によっては車を維持できる可能性があります。

たとえば、自動車ローンを完済済み、またはローンの返済中でもあなたが車の所有権を持っている場合、車を残せる可能性が高いです。

しかし、自動車ローンが残っているうちに個人再生をした場合、信販会社やディーラーなどの債権者(貸した側)が車の所有者になっている「所有権留保」状態だと、車を引き上げられてしまいます。

借金でお悩みなら、弁護士法人・響までご相談ください。

愛車を残しながら解決を目指せるよう、個人再生以外の方法についても提案させていただきます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

個人再生で車は残せる?

個人再生の手続をすると、所有する車を手放さなければならないのでしょうか?必ずしもそうとは限りません。

ポイントになるのは「自動車ローンを完済しているか」「自動車ローンに残額があるか」です。これから詳しく解説していきます。

個人再生後の返済額が高額なら車を処分するケースも

「個人再生」は、車や住宅などの財産を残したまま、借金を5分の1~10分の1程度と大幅に減額できる可能性があります。

個人再生については以下の記事で詳しく解説しています。

個人再生とは、裁判所を介して借金の減額を大幅に図る「債務整理」の一つです。

用語集

用語集借金を減額したり、借金の返済を猶予したりするなど、借金を正当に解決するための手続の総称をいいます。

債務整理については以下の記事で詳しく解説しています。

個人再生の場合、債務者(借りた側)に返済不能のおそれがあることを裁判所に申立て、再生計画の認可決定を受けることで借金を減額してもらいます。

個人再生の場合、原則として「財産を残せる」と考えてよいでしょう。

例えば、住宅ローンが残っている住宅については「住宅ローン特則(住宅資金特別条項)」を利用することで、住宅を手放さずに済みます。

しかし、財産をそのまま残し続けるのは簡単なことではありません。個人再生の手続後に、財産と同額以上の金額を返済しなければならない場合があるからです。

個人再生後の返済額が高額なら、所有する車などの財産を処分して債権者(貸した側)に返済しなければならないケースもあるのです。

自動車ローンを完済している場合=車を残すことができる

すでに自動車ローンを完済している場合は、車を手元に残せます。ディーラーや信販会社が車を引き上げることはできません。

仮に、後述する「所有権留保」の状態であり、車の所有者名義が契約者本人ではなくディーラーや信販会社だったとしても、自動車ローンを完済した段階でその車は契約者の財産として認められるため、車は引き上げられません。

「清算価値保障の原則」により、返済額が増える場合もある

個人再生には「清算価値保障の原則」というルールがあります。

用語集「債務者は、個人再生の手続をしているときに所有している財産の総額(清算価値)を、債権者に最低限支払わなければならない」というルールをいいます。

例えば「債務者の財産が500万円あるのに、個人再生後の返済額が100万円しかない」のでは、債権者は納得できないはずです。

そこで「債務者の財産が500万円を持っているなら、個人再生後の返済額も最低500万円は債権者に返済すること」と定めているわけです。

清算価値保障の原則によると、例えば高額な車を所有していると清算価値がその分増えて、債権者に支払う返済額も増えるケースも考えられます。

もし清算価額の分を現金として支払えない、という場合には車を処分して債権者への返済に充当せざるを得ません。

以上のように自動車ローンを完済できても、車を手放さなければならないケースがあり得るのです。

清算価値保障の原則については以下の記事で詳しく解説しています。

自動車ローンが残っている場合=車は引き上げられる

車を残すのが難しいのは、自動車ローンが残っている場合です。

自動車ローンを返済している間は「所有権留保」といって、車の名義(所有者)は自動車ローンを貸出している信販会社やディーラーなどの債権者になっているケースが一般的だからです。

用語集借金を返済している間、財産の名義(所有権)が債務者ではなく、借金を貸出した債権者にあることをいいます。

つまり自動車ローンが残っているうちは、車を購入した人は所有者ではないのです。

車の所有者は信販会社やディーラーなどの債権者であり、車の購入者は信販会社やディーラーなどから「借りている」に過ぎません。

自動車ローンの残額がある状態で車の購入者が個人再生の手続を行うと、信販会社やディーラーなどの債権者は車を引き上げてしまいます。

自動車ローンを組むと「所有権留保」が契約に盛り込まれる

一般的に自動車ローンを組む場合、ディーラーや信販会社などの債権者は、車を債権(相手に一定のことをさせる権利)の担保にするために「所有権留保」を契約に盛り込みます。

「所有権留保」の契約を結ぶと、車の購入者は車の「所有者」ではなく「使用者」となります。

自動車ローンの完済後に車の購入者は自分の名義に変更できますが、購入したディーラーに所有権留保の解除を依頼する必要があります。

車の引き上げ時期は個人再生の手続を行ったタイミング

車の購入者(自動車ローンの契約者)が契約どおり自動車ローンを返済しない場合、債権者は契約に盛り込まれた「所有権留保」に基づいて、車を引き上げることができます。

個人再生の手続を行うと、その時点で自動車ローンの残額を当初取り交わした契約どおりに返済できなくなったと見なされ、債権者は契約に基づいて強制的に車を引き上げてしまいます。

名義(所有権)を持っていれば車を残せる

自動車ローンの返済中であっても、債権者との契約に「所有権留保」が盛り込まれていなければ、車を残したまま個人再生を行うことができます。

この場合は、車の名義(所有権)を車の購入者が持っているため、自動車ローンの返済中に個人再生をしても車は引き上げられないのです。

では、自動車ローンを返済中なのに「所有権留保」が設定されていない場合はあるのでしょうか。

ここでのポイントは「誰が債権者か」です。

実は、銀行や信用金庫などで組んだ「担保不要型」の自動車ローンの場合では、所有権留保が設定されていないことがあるのです。

車の所有権や所有権留保の状態にあるのかは「車検証(自動車検査証)」を確認すればわかります。

| 所有者の氏名又は名称 | 信販会社やディーラーの 名義になっている |

| 所有者の住所 | 信販会社やディーラーの 名義になっている |

| 使用者の氏名又は名称 | 購入者の名義になっている |

| 使用者の住所 | 購入者の住所になっている |

車検証には「所有者の氏名と住所」と「使用者の氏名と住所」が記載されています。

所有者の欄が自分の名義や住所になっていれば、車の所有者=自分です。

一方で、信販会社やディーラーなどの債権者の名義や住所になっていれば「所有権留保」の状態といえます。

なお、自動車ローンを返済中の車を残して個人再生をした場合、自動車ローンは減額されることはなく、従来どおり返済を続ける必要があります。

所有権留保の場合に個人再生で車を残す方法は?

このように車に「所有権留保」が設定されている場合は、個人再生をすると車を手放すほかないのでしょうか?

実は車を残せる方法は次の2つです。

- 「第三者弁済」により、自動車ローンの完済後に個人再生を行う

- 債権者に「別除権協定」を認めてもらう

これから詳しく説明します。

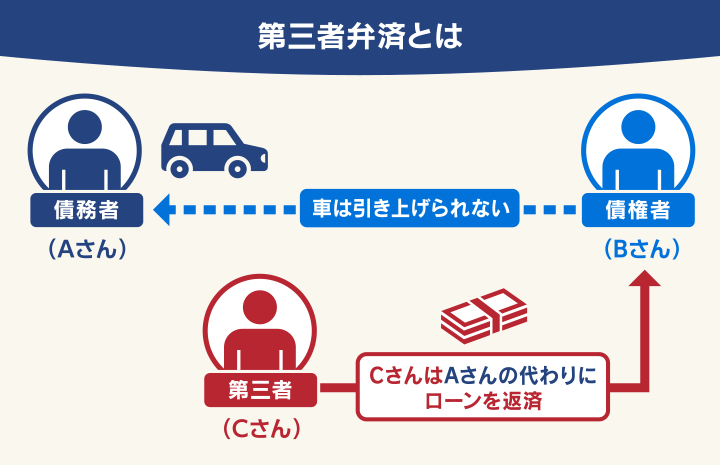

「第三者弁済」により、自動車ローンの完済後に個人再生を行う

所有権留保の場合でも、車を残せる方法に「第三者弁済」があります。

用語集ローンの残額を債務者(借りた側)本人以外の人が代わりに返済することをいいます。

「自分が組んだローンを第三者に返してもらう」とは、意外に聞こえるかもしれません。

本来、第三者はローンを支払う義務はありませんが、第三者が納得し合意をすれば可能です。

一般的には親や兄弟、親戚などに依頼するケースが多いです。

第三者弁済によって自動車ローンが完済されたら、その後に債務者が個人再生をしても、債権者が車を引き上げることはありません。

ただし注意したいのは、自動車ローンを完済するのは「本人ではなく、必ず第三者であること」です。

同居している配偶者や家族は「家計を同一」にしていることから、第三者とは見なされないおそれがあります。

債権者に「別除権協定」を認めてもらう

ディーラーや信販会社などの「別除権協定(弁済協定)」を認めてもらう方法もあります。

用語集債務者と債権者が返済に関する約束を交わすかわりに、財産の引き上げをしないようにしてもらう協定をいいます。

例えば、債務者本人と信販会社・ディーラーなどの債権者との間で「自動車ローンを毎月5万円ずつ返済するので、その代わりに車は引き上げない」と約束を交わし、裁判所に許可してもらうというものです。

しかし、個人再生において別除権認定が認められるのは例外的なケースです。「車がないと日常生活が不便になるから」という理由などでは認められません。

例えば「運送関係の仕事をしていて車がないと収入が得られない」など、車が債務者の経済的再生に欠かせないものであり、車を引き上げないほうが債権者の利益になる場合は、別除権認定が認められる可能性があります。

自動車ローンを優先的に完済して個人再生をする偏頗弁済(へんぱへんさい)は要注意

「個人再生を行う前に自動車ローンを完済してしまえば、車を手放さずに済むのでは?」と思う人もいるかもしれません。

しかし法律や裁判所はこれを認めていません。なぜなら債務者本人が自動車ローンを他の借金より優先して返済するのは「偏頗弁済(へんぱべんさい)」にあたるからです。

用語集ある特定の債権者にだけ優先して返済する行為をいいます。

偏波弁済については以下の記事で詳しく解説しています。

個人再生の場合、申立てをする債務者が所有している財産は、すべての債権者に対してその債権額に比例して分配されるルールとなっています。このルールを「債権者平等の原則」といいます。

偏頗弁済は債権者平等の原則に反する行為です。そのため法律(破産法252条1項3号)や裁判所は偏頗弁済を認めていません。

なお、同居する家族が第三者弁済を行うと「家計が同一である」という理由から「債務者本人が自動車ローンを返済したのと同じ」として、偏頗弁済と見なされる可能性があるので注意が必要です。

偏頗弁済をすると、偏頗弁済をした分の額は財産の総額(清算価値)に加えられることになります。

そうなると先に述べた「清算価値保障の原則」により、返済額が増えてしまう可能性があります。

個人再生以外に車を残せる方法はある?

債務整理は、個人再生以外にも「任意整理」「自己破産」などの方法があります。

これらの方法を利用した場合は、車を残すことができるのでしょうか?

任意整理=自動車ローンを対象から外せば車を残すことができる

「任意整理」とは、裁判所を通さずに貸金業者など債権者と直接交渉することで借金減額を図る、債務整理の一つです。

交渉する対象を選択することができるため、自動車ローンを任意整理の対象から外して、これまでどおり返済を続けられれば、車を手元に残せます。

ローンの契約に「所有権留保」が設定されている自動車ローンが残っている場合でも、車を残すことは可能です。

なお、自動車ローンの残っている車を任意整理の対象にしてしまうと、車は引き上げられてしまいます。

この場合に車を残したいなら、任意整理の前に債務者本人以外の人が代わりに返済する「第三者弁済」を行う方法があります。

任意整理をすることで、以下のお金が減額できる可能性があります。

- 将来利息=通常通り返済を続けていく場合に本来払うはずの利息

- 経過利息=最後に借金を返済した日から一定の日(和解日、和解提案日、取引履歴開示日など)まで発生する利息

- 遅延損害金=借金の返済を滞納している間に発生する損害賠償金の一種

任意整理には、ほかにも以下のメリットがあります。

- 3~5年程度の長期の分割返済にできるため、月々の返済額の減額ができる可能性がある

- 官報(国の広報誌)に名前や住所が掲載されない。原則として家族や会社にバレにくい

一方で、任意整理には主に以下のデメリットもあります。

- いわゆる「ブラックリストに載る」状態になり、クレジットカードやローンが新規契約できない期間が5年程度ある

- 原則として元金は減額できないので、完済まで元金のみは返済を続ける必要がある

任意整理については以下の記事で詳しく解説しています。

個人再生と任意整理の違いについて、下の表でまとめてみました。

| 個人再生 | 任意整理 | |

|---|---|---|

| 自動車の処分 | △ 自動車ローン残額が あると引き上げられる |

✕ 自動車ローンを対象 から外すことで回避可 |

| 住宅の処分 | △ 住宅ローン特則を 利用することで回避可 |

✕ 住宅ローンを対象 から外すことで回避可 |

| 手続の期間 | 1年~1年半程度 | 3~6ヶ月程度 |

| かかる費用総額 | 50万~60万円程度 | 最低5万円~最高60万円程度 |

| ブラックリストに載る | ◯ 載る |

◯ 載る |

| クレジットカードやローンが 新規契約できない期間 |

5~10年程度 再生手続開始決定日から |

5年程度 和解成立日あるいは完済日から |

| 元金の減額 | ◯ 5分の1~10分の1程度に減額可 |

△ 原則できない |

| 保証人への影響 | ◯ 保証人は借金の 一括返済を求められる |

△ 対象から外せば 保証人への影響を回避可 |

| 官報に名前や住所が載る | ◯ 載る |

✕ 載らない |

| 家族や会社にバレる | △ バレる可能性もある |

✕ バレにくい |

なお住宅に関しては、個人再生の場合は「住宅ローン特則」により住宅を残せる可能性があります。

個人再生の住宅ローン特則については以下の記事で詳しく解説しています。

任意整理の場合、住宅ローンを対象から外すことで住宅の処分を回避できます。

自己破産=原則として車などの財産は処分される

「自己破産」は、裁判所を介して一部の債務を除きすべての借金の支払いを免除(免責)してもらう、債務整理の一つです。

原則として車や住宅などの財産は処分され、債権者の返済に充てられます。

しかし以下の条件に当てはまる場合は、自己破産をした後でも車を処分されません。

- 自動車ローンが残っていないこと

- 車の時価が20万円以下であること

自己破産は、主に以下のメリットがあります。

- 残っている借金は税金や養育費など非免責債権を除いて、全額減額できる

- 免責後に得た収入や財産は原則として自己破産を申し出た本人が自由に使える

- 手続を開始すると、債権者は給料・財産を差押さえるなどの強制執行ができなくなる

一方で自己破産には、主に以下のデメリットがあります。

- いわゆる「ブラックリストに載る」状態になり、クレジットカードやローンが新規契約できない期間が5~10年程度ある

- 官報に自己破産をした事実と名前と住所が掲載される。家族や会社にバレる可能性が高い

- 債権者が保証人に借金の一括返済を求めるのが一般的なので、保証人に影響を与える可能性が高い

- 自己破産をした人は手続開始から免責が確定するまでの間、士業(弁護士・税理士)など職業・資格制限を受ける

自己破産については以下の記事で詳しく解説しています。

個人再生と任意整理の違いについて下の表でまとめてみました。

| 個人再生 | 自己破産 | |

|---|---|---|

| 自動車の処分 | △ 自動車ローン残額が あると引き上げられる |

◯ 処分される |

| 住宅の処分 | △ 住宅ローン特則を 利用することで回避可 |

◯ 処分される |

| 手続の期間 | 1年~1年半程度 | 6ヶ月~1年程度 |

| かかる費用総額 | 50万~60万円程度 | 50万円以上 |

| ブラックリストに載る | ◯ 載る |

◯ 載る |

| クレジットカードやローンが 新規契約できない期間 |

5~10年程度 再生手続開始決定日から |

5~10年程度 免責許可確定日から |

| 元金の減額 | ◯ 5分の1~10分の1程度に減額可 |

◯ ほぼ全額減額可 |

| 保証人への影響 | ◯ 保証人は借金の 一括返済を求められる |

◯ 保証人は借金の 一括返済を求められる |

| 官報に名前や住所が載る | ◯ 載る |

◯ 載る |

| 家族や会社にバレる | △ バレる可能性もある |

◯ バレる可能性は高い |

なお、個人再生の場合は「住宅ローン特則」により住宅を残せる可能性がありますが、自己破産は原則として住宅は処分されます。

個人再生で車を残すには弁護士・司法書士に依頼を

個人再生で車を残したいなら、個人再生をはじめ債務整理の取り扱い実績が豊富な弁護士・司法書士に依頼するとよいでしょう。

弁護士・司法書士に依頼をすると、どのようなメリットがあるのか、解説します。

複雑な個人再生の手続をお任せでき、自動車ローンが残っていても対応可能

これまで見てきたように、個人再生にも車を残せる場合と、残せない場合とがあります。これから債務整理をしようとする人にとっては、簡単なことではありません。

しかし、個人再生をはじめとする債務整理の取り扱い実績が豊富な弁護士・司法書士なら、個人再生をして車を残せるかどうかや、また車を残す別の方法を具体的にアドバイスしてくれ、依頼者に合った解決方法も提案してくれます。

弁護士・司法書士に個人再生を依頼すれば、裁判所への申立てなど個人再生の手続についてお任せすることができます。。

個人再生で車を残す場合にはより複雑な手続が必要ですが、個人再生の取り扱い実績が豊富な弁護士・司法書士であれば対応してくれます。

受任通知の送付で借金の督促・返済が一時止まる

弁護士・司法書士に依頼すると、借金の督促・返済が一時止まるのも大きなメリットです

弁護士・司法書士は個人再生をはじめとする債務整理の依頼を引き受けた場合、直ちに債権者(貸した側)に債務者の代理人になったことを伝える「受任通知」を送付します。

この受任通知には法的な効力があり、債権者に届いた時点で原則として借金の督促・返済は債務整理が終わるまでの間、一時ストップされるのです。

受任通知については以下の記事で詳しく解説しています。

【まとめ】個人再生で車を残せる場合と残せない場合がある。具体的な相談は弁護士・司法書士へ

以上に述べたように、個人再生では車を残せる場合と残せない場合があります。

自動車ローンを完済している場合は、個人再生をしても車を残せます。

自動車ローンが残っていて、契約に「所有権留保」が盛り込まれている場合、車の名義(所有者)になっている信販会社やディーラーなどの債権者から車を引き上げられてしまいます。

所有権留保がある場合に個人再生で車を残すには、以下の方法があります。

・「第三者弁済」により自動車ローンの完済後に個人再生を行う ・債権者に「別除権協定」を認めてもらうまた、債務整理の一つである「任意整理」という方法を利用して、自動車ローンを対象から外すことで車を残せます。

車を残せるケースはいろいろありますが、その手続は複雑です。本当に車を残せるのかどうか判断が難しい場合もあります。

どうしても車を残したいのであれば、個人再生をはじめ債務整理の取り扱い実績が豊富な弁護士・司法書士にまずは相談してみてはいかがでしょうか。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも