- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

借金の返済に追われ将来への不安を抱えており、個人再生を検討していますか?

「給与所得者等再生」は、個人再生の手続きの一つです。

債権者の同意が不要なため、同じ個人再生である「小規模個人再生」と比較して、手続きがスムーズに進むことが大きなメリットです。しかし、減額幅は小規模個人再生より少なくなる場合もあります。

そのため、まずは小規模個人再生を検討して、認可が難しそうな場合は.給与所得者等再生を検討する、という流れが一般的です。

弁護士法人・響では、借金問題のお悩みを24時間365日受け付けています。弁護士があなたの状況をお伺いして、適切な解決策をご提案いたします。

ご相談は何度でも無料なので、お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

給与所得者等再生とは?対象者や減額幅はいくら?

給与所得者等再生とは、個人再生手続の一種で、小規模個人再生の「特則」という位置づけです。

給与所得者等再生のおもな特徴は以下のとおりです。

- 収入が安定している人を対象とした個人再生手続

- 借金の5分の1〜10分の1程度までの減額を目指せる

- 家や車などの財産を手元に残せる可能性がある

それぞれ、以下で具体的に見ていきましょう。

個人再生については以下の記事で詳しく解説しています。

収入が安定している人を対象とした個人再生手続

給与所得者等再生は、サラリーマンなどの安定した収入がある人を対象とした個人再生手続です。

給与所得者等再生を利用するために満たすべき要件は以下です。

- 借金総額(住宅ローンを除く)が5,000万円以下であること

- 返済の見込みがあること

- 継続的な収入を得ていて、その収入が給与で安定していて変動が小さいこと

- 過去7年以内に、自己破産や給与所得者等再生、ハードシップ免責を行っていないこと

「収入が給与で安定していて変動が小さいこと」については、ひとつの基準として、過去2年間の収入の変動幅が20%程度であることが挙げられます。

そのため、過去2年までで収入が不安定だったり、数ヶ月でも無収入だった期間があったりする場合には、給与所得者等再生を利用できないケースもあります。

借金の5分の1〜10分の1程度までの減額を目指せる

給与所得者等再生にかぎらず、小規模個人再生でも同様ですが、原則的に借金を5分の1〜10分の1程度まで減額できる可能性があります。

個人再生では、借金の総額によって、減額後に必ず支払わなければいけない最低弁済額が異なり、以下のように定められています。

| 借金(債務)総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 減額なし |

| 100万円以上 500万円以下 |

100万円 |

| 500万円超 1,500万円以下 |

借金総額の5分の1 |

| 1,500万円超 3,000万円以下 |

300万円 |

| 3,000万円超 5,000万円以下 |

借金総額の10分の1 |

※借金総額からは住宅ローンを除く

たとえば借金が500万円であれば、100万円まで減額できる可能性があります。

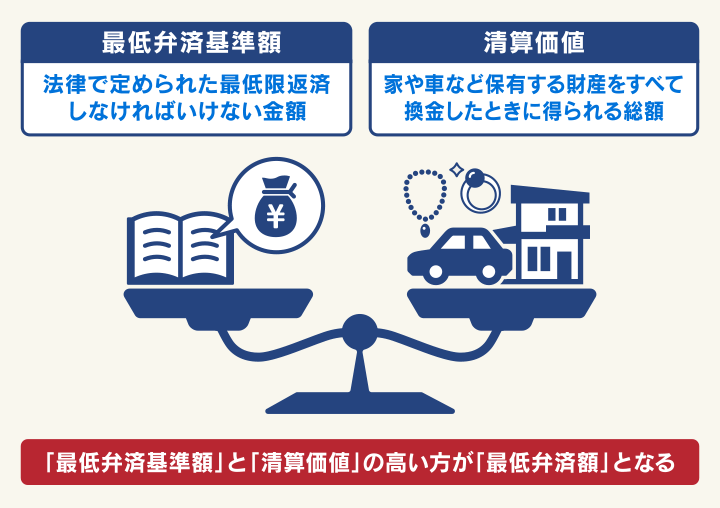

ただし、個人再生手続の弁済額を算出する際には、「清算価値保障の原則」というルールも存在する点に注意が必要です。

用語集

用語集「清算価値」とは、債務者(借りた側)が保有する財産をすべて処分・清算したときに得られる総額のことをさします。

「清算価値保障の原則」とは、この清算価値分の金額は最低限、債権者に支払わなければならないというルールです。

債務者に家や車、高価品などの財産がある場合には、その清算価値分は債権者へ支払わなければなりません。

そのため、財産を所有している方は、弁済額が増える可能性があることを理解しておきましょう。

また、給与所得者等再生手続の場合は、上記の2つの基準に加え「可処分所得額の2年分の金額」まで返済しなければならないという条件もあります。

可処分所得について、詳しくは後述します。

清算価値保障の原則については以下の記事で詳しく解説しています。

家や車などの財産を手元に残せる可能性がある

給与所得者等再生を含む個人再生では、一定の財産を手元に残せる可能性があります。

では、どのようなケースで家や車を手元に残しておけるのか、見ていきましょう。

住宅ローンがある場合は、「住宅ローン特則」の利用で家を残せる

「住宅ローン特則(住宅資金特別条項)」を利用することで、住宅ローンが残っていても、住宅を手元に残しておくことが可能です。

用語集住宅ローンを個人再生の減額の対象から外し、従来どおり返済し続けるようにすることで、自宅を手元に残しておける制度のことです。

ただし、住宅ローン特則(住宅資金特別条項)を利用するには、以下の条件に当てはまる必要があります。

- 住宅資金貸付債権(住宅ローンとしての借り入れ)であること

- 再生債務者(個人再生の申立人)が所有している住宅であること

- 再生債務者の居住用の建物であること

- 床面積の2分の1以上の部分が居住用であること

住宅ローン以外の債務の担保になっていたり、居住用の建物でない場合には、住宅ローン特則は利用できません。

なお、住宅ローンを完済している持ち家を残す場合や、住宅ローンの残債よりも家の不動産評価額の方が高い場合には注意が必要です。

住宅ローンを完済しているケースでは持ち家の評価額がそのまま、家の評価額の方が住宅ローンより高いケースでは、その差額分が清算価値に計上されるため、弁済額が増えてしまうおそれがあります。

個人再生の住宅ローン特則については以下の記事で詳しく解説しています。

ローンを完済している車は手元に残せる

個人再生の場合は、ローン完済済みであれば、車を手元に残すことが可能です。

一方で、自動車ローンを完済しておらず、車の所有権がディーラーや信販会社にある「所有権留保」の状態になっている場合には注意が必要です。

個人再生を行うことでローンの返済ができなくなったと見なされ、車を引き揚げられてしまう可能性があります。

個人再生で車を残す方法については、以下の記事もご覧ください。

給与所得者等再生と小規模個人再生との違いやメリット・デメリットは?

給与所得者等再生も小規模個人再生も、同じ個人再生手続の一種ですが、どのような違いがあるのでしょうか?

おもな相違点は以下のとおりです。

- 手続きのための要件が異なる

- 給与所得者等再生は債権者の同意がなくても手続きを進められる

- 小規模個人再生に比べ借金の減額幅は小さくなる

それぞれについて、詳しく見ていきましょう。

手続きのための要件が異なる

まず、それぞれの手続きを行うにあたって、満たすべき要件が異なります。

給与所得者等再生と、小規模個人再生の手続きの要件を比較すると、以下の表のようになります。

| 手続きの種類 | 要件 |

|---|---|

| 給与所得者等再生 |

|

| 小規模個人再生 |

|

用語集個人再生で再生計画が認可された後にやむをえない理由で再生計画どおりに返済することがきわめて困難になった場合に、残額の免責(支払い義務の免除)を受けられる制度のことです。

返済金額の4分の3以上の返済を行っていることなど、厳しい条件があるため、認められることは少ない。

小規模個人再生と比べて要件は厳しく、パートやアルバイトなど、継続的な安定した収入が見込めない場合には、給与所得者等再生の利用は難しいといえるでしょう。

小規模個人再生については下記の記事で詳しく解説しています。

給与所得者等再生は債権者の決議が不要

小規模個人再生を行う場合は、再生計画案に対して債権者の決議が必要です。

この際、「債権者の過半数の不同意」もしくは「債権額の2分の1を超える不同意」があったときは、再生計画案は否決となり、個人再生手続は廃止(中止)となります。

一方で、給与所得者等再生の場合には決議・同意を必要とせず、債権者への意見聴取のみ行われます。

債権者が再生計画に同意をしていなくても、手続きを進められるのです。

そのため、債権者が再生計画に反対する可能性があるケースでは、給与所得者等再生の方が向いているといえます。

小規模個人再生に比べ借金の減額幅は小さくなる可能性がある

給与所得者等再生では、小規模個人再生に比べ、借金の減額幅は小さくなる傾向にあります。

先述のとおり、小規模個人再生では、再生計画が認可されたあとに支払う「弁済額」は、先述した「最低弁済額」と「清算価値」の2つを比較し、高い方を下限として決定されます。

給与所得者等再生では、上記に加え、「可処分所得額の2年分の金額」という基準が設けられているのです。

用語集可処分所得は、自分で自由に使えるお金のことです。

一般的には、収入から税金(所得税・住民税など)や社会保険料(健康保険料、介護保険料、年金保険など)を差し引いた手取り収入をさします。

可処分所得額を算出するには、法令に基づく複雑な計算をする必要があります。

では、ここからは、可処分所得額の計算方法について具体的に見ていきましょう。

可処分所得額の計算方法

一般的な可処分所得額は、以下の式で表されます。

可処分所得額 = 収入 - (所得税+住民税+社会保険料)

給与所得者等再生の最低弁済額を算出する場合には、ここから最低生活費を差し引きます。

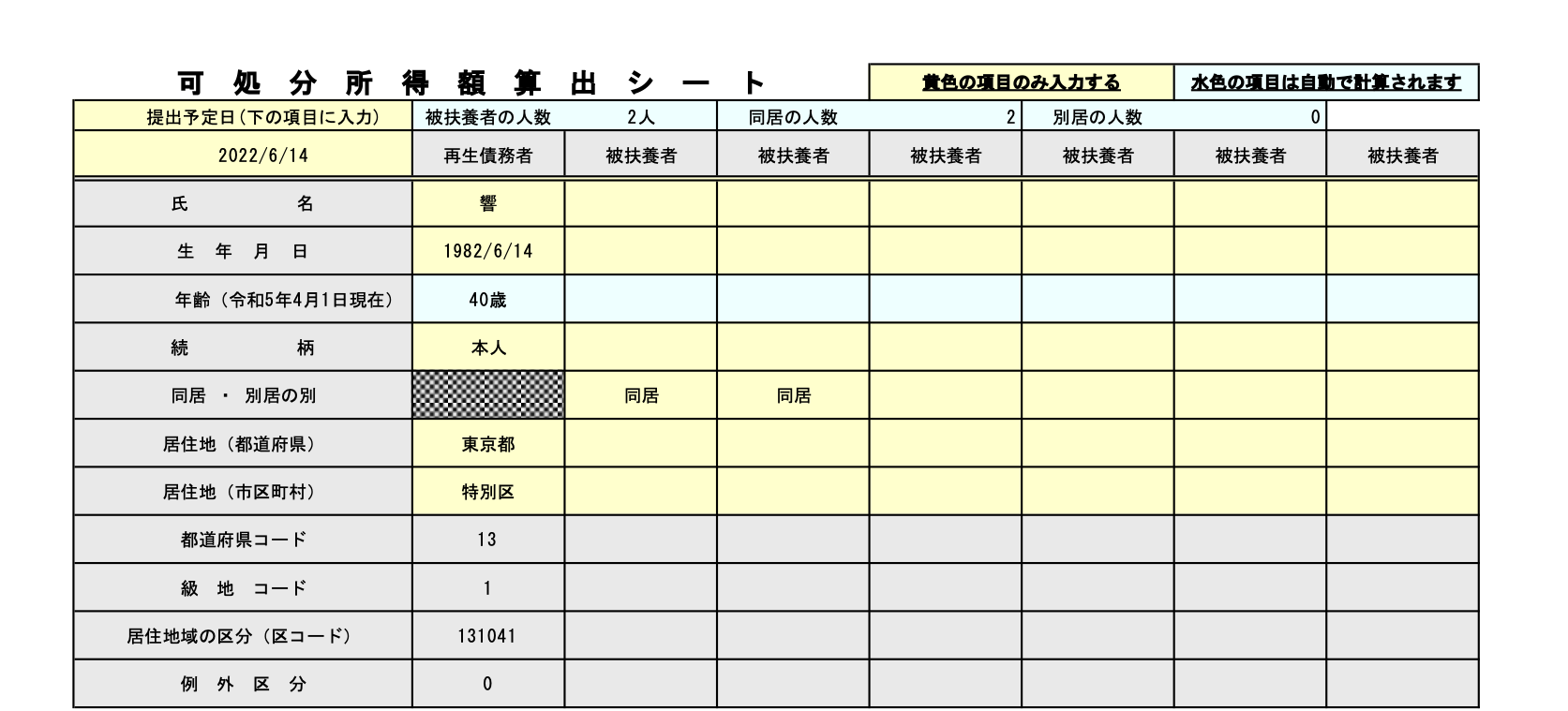

例として、日本弁護士連合会が掲載している、東京地裁モデルの「可処分所得額算出シート」を使用し、以下の条件で可処分所得額の計算を行ってみましょう。

年齢:40歳

年収:500万円

居住地:東京都新宿区

所有住居:あり(住宅ローン弁済額120万円/年)

被扶養者:2人

借金総額:1,000万

(1)氏名〜例外区分までの個人情報を入力する

シートの上段は、以下のような再生申立者の個人情報を入力する欄になっています。

- 氏名

- 生年月日

- 年齢

- 続柄

- 同居・別居をしている家族の人数

- 居住地(都道府県・市区町村)

- 都道府県コード(国土交通省のWebサイトで確認可能)

- 級地コード(厚生労働省のWebサイトで確認可能)

- 居住地域の区分(区コード、総務省のWebサイトで確認可能)

- 例外区分

ご自身の居住地の各コードは各省庁のWebサイトで確認しましょう。

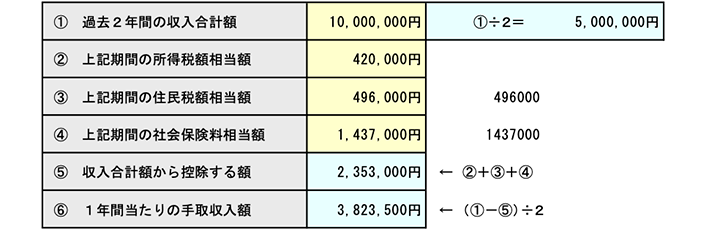

(2)過去2年間の収入合計額〜上記期間の社会保険料相当額を記入する

以下の項目(図の黄色いセル部分)を入力すると、控除額および手取り収入額が自動で算出されます。

- 過去2年間の収入合計額

- 上記期間の所得税額相当額

- 上記期間の住民税額相当額

- 上記期間の社会保険料額相当額

収入は、源泉徴収票や課税証明書などによって算出します。

所得税や社会保険料については、源泉徴収票や確定申告書、市県民税といったものは課税証明書で把握をすることが可能です。

いずれも過去2年間分の合算した金額を入力する必要があります。(図では一例として記載しております)

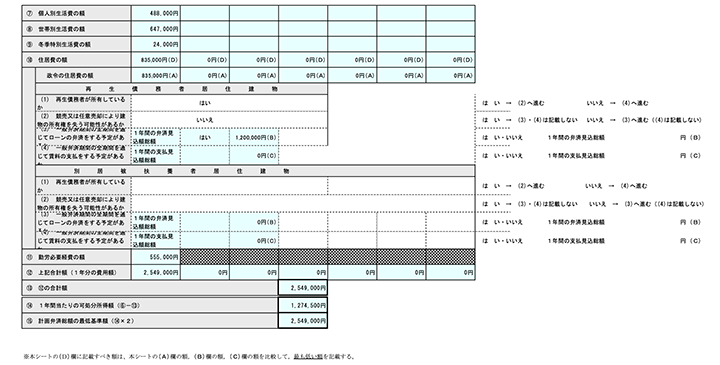

(3)再生債務者居住建物の項目を入力し、計画弁済総額の最低基準額が算出される

(2)の収入等の項目を入力すると、個人別、または世帯別の生活費など、最低限必要とされる生活費が自動的に算出される仕組みです。

生活費については、法文上、「再生債務者及びその扶養を受けるべき者の最低限度の生活を維持するために必要な1年分の費用の額」と明記されています。

これは、生活保護費を定めるときと同様の基準と考えられていますので、自治体ごとの生活最低水準額が生活費として計算されることになっています。

さらに、居住している建物について「再生債務者居住建物」の、以下の項目を入力します。

- 再生債務者が所有しているか

- 競売又は任意売却により建物の所有権を失う可能性があるか

- 一般弁済期間の全期間を通じてローンの弁済をする予定があるか(1年間の弁済見込額総額)

- 一般弁済期間の全期間を通じて賃料の支払をする予定があるか(1年間の支払見込額総額)

別居している扶養家族がいる場合には、同様に「別居被扶養者居住建物」の欄へ記入してください。

上記の情報をもとに、「計画弁済総額の最低基準額」が算出されることになります。

図の事例では、1年あたりの可処分所得額は127万4,500円、弁済の最低基準額は254万9,000円となりました。

対して、同じ1,000万円の借金額でも、清算価値に値する財産がない場合の小規模個人再生であれば、5分の1の200万円まで減額できる可能性があります。

このように、給与所得者等再生においては、「可処分所得額の2年分」が弁済額の基準に用いられる場合、最低弁済額が大きくなってしまう(借金の減額幅が小さくなる)傾向にあります。

この「可処分所得額の2年分」の条件があるため、収入の安定している会社員であっても、借金の減額幅が大きい小規模個人再生を選択するケースが多いのです。

給与所得者等再生が向いているケース

では、借金の減額幅が大きい小規模個人再生ではなく、給与所得者等再生が選ばれるのはどのようなケースなのでしょうか?

給与所得者等再生が向いている以下の2ケースについて見ていきましょう。

- 債権者の半数がまたは大口の債権者が同意していない状態

- 可処分所得額が少ない

債権者の半数または大口の債権者が手続きに協力的でない場合

債権者の半数、または大口の債権者からの不同意が見込まれるケースでは、給与所得者等再生の方が向いているといえるでしょう。

小規模個人再生では、再生計画に対して債権者からの書面決議が実施されます。

この際、多くはありませんが、一部の信用保証会社などからの不同意によって再生手続が中止になるリスクがあります。

給与所得者等再生では、反対する債権者がいたとしてもそのまま手続きを進めることができるのです。

可処分所得額が少ない

可処分所得額が少ない場合には、最低弁済額が低くなる可能性があるため、給与所得者等再生に向いています。

ここでいう可処分所得額は、収入から税金や生活費を差し引いた額です。

扶養家族が多かったり、収入が少なく、多くを生活費などが占めている場合には、可処分所得額が少なくなる傾向にあります。

そのため弁済額が増えづらく、給与所得者等再生によるデメリットが少ないといえます。

給与所得者等再生で借金はいくら減額できる?

では、ここからは、給与所得者等再生をした場合、年収別にどの程度減額できるかを見てみましょう。

年収以外の条件は以下のように統一します。

居住地:東京都新宿区

所有住居:なし(支払見込額総額100万円/年)

被扶養者:なし

借金総額:1,000万

清算価値:0円

年収300万円の場合

給与所得者等再生の弁済額を決定する基準は「最低弁済額」と「清算価値」と「可処分所得額の2年分」の3つのうちのいずれか高い額になります。

それぞれを算出すると、以下のとおりです。

最低弁済額 = 1,000万円 × 1/5 = 200万円

清算価値 = 0円

可処分所得額 = 約66万円(「可処分所得額算出シート」より算出)

減額幅 = 1,000万円 ー 200万円 = 800万円

この中でもっとも高い「最低弁済額」の基準により算出された200万円が、最低限支払わなければいけない金額となります。

年収が300万円で、財産をまったく所有していない場合には、800万円近くを減額できる可能性があるといえます。

年収600万円の場合

上記と同様に、年収が600万円と仮定した場合の弁済額を算出してみると、以下のようになります。

最低弁済額 = 1,000万円 × 1/5 = 200万円

清算価値 = 0円

可処分所得額 = 約461万円(「可処分所得額算出シート」より算出)

減額幅 = 1,000万円 ー 約461万円 = 約539万円

この場合、もっとも高い「可処分所得額」分の約461万円は最低限支払わなければなりません。

結果として、減額幅は約539万円と、年収が300万円の場合に比べ大きく下がる結果となりました。

参考:小規模個人再生を行った場合

参考として、小規模個人再生を行った場合の減額幅も見てみましょう。

小規模個人再生において弁済額を決定する基準は「最低弁済額」と「清算価値」の2つになります。

そのため、上記と条件が同じ場合には、それぞれ以下のように計算されます。

最低弁済額 = 1,000万円 × 1/5 = 200万円

清算価値 = 0円

減額幅 = 1,000万円 ー 200万円 = 800万円

小規模個人再生においては、年収300万円の方が給与所得者等再生を行った場合と同じく、800万円程度の借金を減額できる可能性があるといえます。

このように、給与所得者等再生を行う場合には、年収や扶養家族の有無によって、借金の減額幅に大きな差が出るといえます。

ここまでの計算は一例で、債務者本人の年齢や扶養家族、家の所有の有無などによって、可処分所得額の計算は大きく変わりますので、正確に算出したい場合には、弁護士などの法律の専門家に相談することをおすすめします。

給与所得者等再生に失敗するケースはある?対処法は?

給与所得者等再生は、小規模個人再生のような債権者の決議がないため、失敗する可能性は低いといえます。

しかし、中には再生計画案が不認可となったり、再生手続きが棄却となってしまう場合もあります。

ここからは、給与所得者等再生に失敗するケースと、その対処法について見ていきましょう。

個人再生の失敗については以下の記事で詳しく解説しています。

給与所得者等再生に失敗するおもなケース

給与所得者等再生に失敗するおもなケースとして、以下の3パターンが挙げられます。

- 書類提出や予納金の納付に不備があった

- 再生計画案が認可されなかった

- 再生計画案どおりの返済ができなくなった

書類提出や予納金の納付に不備があった

個人再生手続を申し立てる際、書類が足りなかったり、予納金(裁判所にあらかじめ支払うお金)を納付できていなかったりして、個人再生手続きが中止されてしまう可能性があります。

給与所得者等再生手続を申し立てる際、以下のような書類が必要になります。

- 個人再生手続申立書

- 陳述書

- 財産目録

- 債権者一覧表

このほか、不動産などの財産がある場合には、登記事項証明書や固定資産評価証明書など、各種書類が必要になります。

こうした書類の不足や、内容に不備がある場合には、正確な情報での再生計画が立てられなくなるため、手続きの失敗につながる可能性があります。

また、書類や予納金の提出・納付期限は厳格に決められているため、遅れてしまった場合には、申立て自体が却下されてしまう場合もあります。

提出書類や予納金については、前もって準備をしておき、余裕をもって提出・納付するように心がけましょう。

もし、給与所得者等再生手続を弁護士に依頼する場合には、書類の準備や作成について、その都度アドバイスをもらうとよいでしょう。

個人再生に必要な書類は以下の記事で詳しく解説しています。

再生計画案が認可されなかった

裁判所から再生計画の認可が下りなかった場合にも、再生手続きは中止されてしまいます。

給与所得者等再生の不認可事由としては、おもに以下が挙げられます。

- 再生手続または再生計画が法律の規定に違反し、かつ、その不備を補正できないものであるとき

- 再生計画が遂行される見込みがないとき

- 再生計画の決議が不正の方法によって成立するに至ったとき

- 再生計画の決議が債権者の一般の利益に反するとき

- 継続的または反復的に収入を得る見込みがないとき、計画遂行の見込みのないとき

- 給与またはこれに類する定期的収入に該当しないとき、またはその2年分の収入に2割以上の変動があるとき

- 過去7年以内に給与所得者等個人再生や自己破産などを申し立てたことがあるとき

再生計画案どおりに返済が行われないと判断された場合や、書類内容に虚偽の報告があった場合などもこの不認可事由にあたります。

不認可となるのを避けるには、裁判所の認可を得られるような、実現可能な再生計画案を提出することが重要です。

債務整理の実績が多い弁護士などに依頼し、不備のない再生計画案を作成してもらうことをおすすめします。

個人再生が不認可になる理由は以下の記事で詳しく解説しています。

再生計画案どおりの返済ができなくなった

裁判所から再生計画案の認可を受けたあとでも、再生計画案どおりに返済ができなくなった場合には、再生手続きが中止になるリスクがあるため注意が必要です。

再生計画案が認可されたあとは、原則3年、最長で5年をかけて再生計画案どおりに返済を進めていくことになります。

このとき、返済を滞納してしまったり、途中で止めてしまったりすると、債権者からの申立てによって再生計画が取り消される可能性があります。

再生計画が取り消されてしまうと、個人再生手続きによって減額された借金は、もとの金額に戻ってしまいます。

収入の減少などによって返済が困難だと感じた場合には、裁判所に「再生計画の変更」を申し立てるとよいでしょう。

変更が認められれば、分割返済期間を最大で2年まで延長できる可能性があります。

給与所得者等再生に失敗した場合のおもな対処法

では、給与所得者等再生に失敗してしまった場合はどうすればよいのでしょうか?

ここでは、以下の2点の対処法について解説します。

- 再び個人再生手続の申立てを行う

- 自己破産を検討する

再び個人再生手続の申立てを行う

書類の不備や、再生計画案の不認可などによって失敗した場合でも、原則として、再度個人再生を申し立てることができます。

1度目の申立てで不備や指摘があった箇所を修正して再度申立てを行うことで、裁判所の認可を受けられるかもしれません。

ただし、給与所得者等再生手続を利用する際には、過去7年間の内に自己破産または給与所得者等再生手続が認可されていた場合、申立てが認められていない点に注意しましょう。

自己破産を検討する

再度の申立てを行っても、再生計画案の認可が難しい場合には、「自己破産」を検討するとよいでしょう。

自己破産は裁判所を介して、一部の債務を除きすべての借金の支払いを免除(免責)してもらう債務整理方法です。

収入などの問題から返済見込みがないと判断された場合や、借金額が高すぎるという場合には、この自己破産も選択肢に入れるとよいでしょう。

ただし、家や車などの財産は換価処分されて、債権者の返済に配当されてしまうため、財産を残したい方には向いていないといえます。

自己破産について、詳しくは以下の記事でも解説しています。

給与所得者等再生手続の流れや期間、かかる費用は?

最後に、給与所得者等再生手続きの流れとその期間・費用を確認しておきましょう。

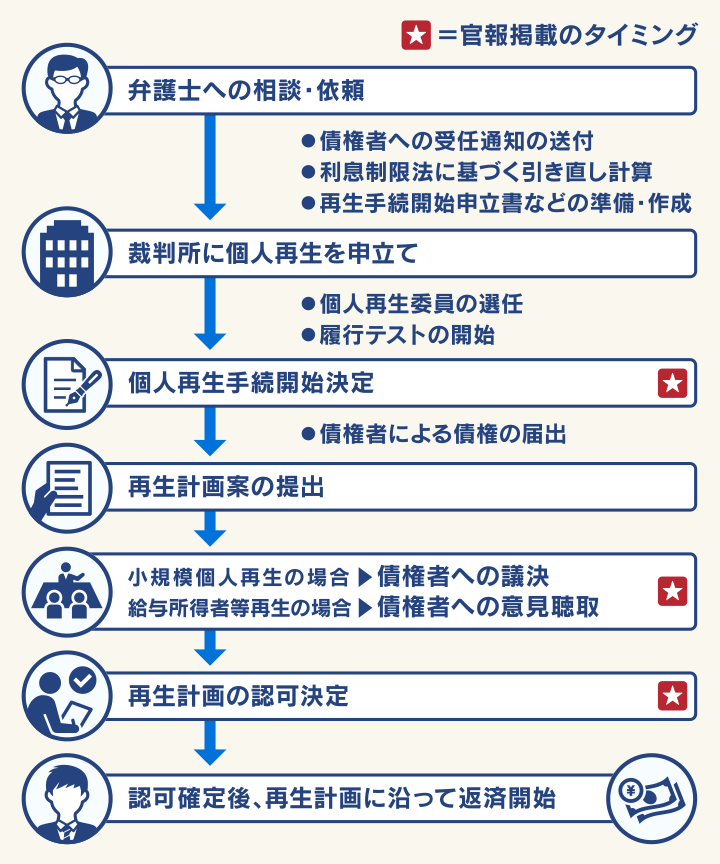

手続きに要する期間は1年〜1年6ヶ月程度

給与所得者等再生を含む、個人再生に要する期間は1年〜1年6ヶ月程度とされています。

おおまかな個人再生手続の流れは以下の図のとおりです。

給与所得者等再生の場合は、「債権者による決議」はなく、「意見聴取」のみになります。その他の点においては、小規模個人再生と大きな違いはありません。

手続き終了後の返済期間は原則3年、最長で5年です。

個人再生の流れは以下の記事で詳しく解説しています。

給与所得者等再生申立てにかかる費用は50万〜90万円程度

給与所得者等再生手続を申し立てる際にかかる費用は、小規模個人再生と大きく変わりはありません。

一般的に、「裁判所費用」と「弁護士費用」の2種類の費用がかかり、合計で50万〜90万円程度とされています。

裁判所費用は、基本的には予納金などを含む3万円程度ですが、「個人再生委員」が選任される場合においては、追加で15万〜25万円程度の「個人再生委員の報酬」がかかります。

用語集個人再生委員は、裁判所が認めた場合に選任される弁護士で、債務者の財産や収入をチェックし、再生計画案の作成などにおいてアドバイスを行う役割を担います。

東京地方裁判所などはすべての事件において個人再生委員が選任されますが、管轄の裁判所によっては選任基準が異なります。

弁護士費用の相場は、相談料・着手金・報酬金を合わせて50万〜60万円程度となっています。

一般的に、住宅ローン特則(住宅資金特別条項)を利用する場合には、利用しない場合よりも費用相場は高くなります。

個人再生にかかる費用について、詳しく知りたい方は以下の記事もご覧ください。

ご自身に合った個人再生方法を選びたいなら弁護士に相談を

給与所得者等再生は、小規模個人再生に比べて借金の減額幅は小さくなる可能性がありますが、債権者の決議が不要というメリットもあります。

どちらの個人再生を行えばよいのかお悩みの場合には、個人再生など債務整理の取り扱い実績が豊富な弁護士へ相談するとよいでしょう。

弁護士へ依頼するおもなメリットとして、以下が挙げられます。

- 法律の知識が豊富なため、適切な債務整理方法を提案してもらえる

- 個人再生の手続きをほぼ任せられる

債務整理の相談・解決実績が多い弁護士に依頼をすることで、ご自身の収入や、扶養家族、財産の有無などの状況に合わせて、最適な解決方法を提案してもらえます。

給与所得者等再生が向いているのか、小規模個人再生が向いているのか、その他の債務整理がよいのかなどのアドバイスをもらうこともできます。

また、先述の通り、個人再生手続は1〜1年6ヶ月程度と長期にわたります。

必要書類も多く手続きが複雑なため、法律の知識のない債務者が自力で手続きを行うのは困難といえます。

特に、給与所得者等再生は、弁済額を算出する際に、可処分所得額の計算をしなければなりません。

こうした手続きや書類の作成をほとんど代理してもらえる点も、弁護士に依頼する大きなメリットです。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ