- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

個人再生を検討する中で、手続きの全体像が見えず、不安を感じていませんか。

住宅や生活を守るため、具体的な流れやロードマップを知りたいのは当然です。

個人再生は、専門家への相談から始まり、裁判所での申立て、そして再生計画の認可と返済開始に至るまでの長期の道のりです。

通常1年~1年半程度かかりますが、適切なサポートで着実に進められます。

この記事では、相談からの具体的な流れと各ステップでのポイントを分かりやすく解説します。あなたの不安を和らげる道しるべとなれば幸いです。

もし一人で進むことに不安を感じるなら、弁護士法人・響にご相談ください。

24時間365日、無料相談を受け付けています。

あなたの状況に寄り添い、安心して次の一歩を踏み出せるようサポートいたします。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

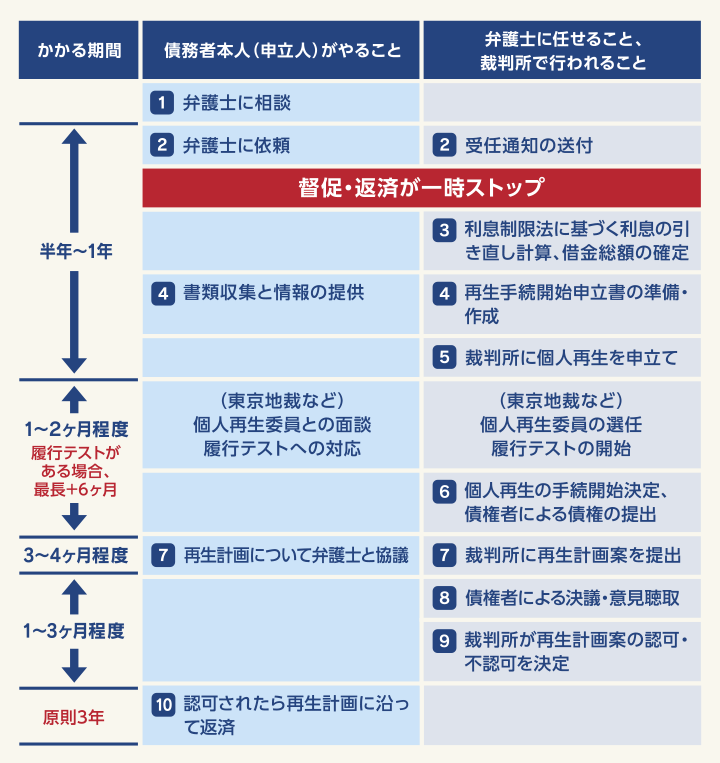

個人再生の流れとは?手続きにかかる期間もステップに分けて解説

個人再生の手続きの流れは、以下のとおりです。

弁護士への依頼から再生計画の認可までの期間は、1年〜1年半程度が目安となっています。

<弁護士(※)に依頼した場合の個人再生の流れ>

※ 個人再生を司法書士に依頼し、必要書類を作成してもらうことは可能です。しかし、司法書士は法定代理人にはなれないため、裁判所への申立てや裁判所への再生計画の提出は自分で行う必要があります。また、個人再生委員が選出されるケースが多いです(後述)

1. 弁護士に相談

まずは弁護士に借金の現状を相談しましょう。

借金の総額や収入・財産などを把握したうえで、個人再生をどう進めたらいいのか、個人再生にかかる期間・費用がいくらかを確認します。

2. 弁護士へ依頼→受任通知を送付

弁護士・司法書士に正式に依頼した後、弁護士・司法書士は「受任通知」を金融機関などの債権者へ送付するとともに、取引履歴の開示を求めます。

債権者が受任通知を受け取ったら、原則として借金の督促も返済も一時ストップします。

なお、個人再生を依頼した後の手続きについては、その多くを弁護士に代理してもらうことができます。

弁護士に依頼した債務者(申立人)は以後、自分で手続きを進める必要は少なくなります。

受任通知については以下の記事で詳しく解説しています。

3. 利息制限法に基づく利息の引き直し計算、借金総額の確定

弁護士は、債権者から取り寄せた借金の取引履歴をもとに、利息制限法に基づく金利で利息を改めて計算する「引き直し計算」を行います。

これによって、現在の借金総額が確定します。

引き直し計算の結果、利息を払いすぎていて過払い金があることがわかれば、過払い金の返還請求を行います。

過払い金の返還請求を行うことで、借金が相殺されてなくなることもあります。

用語集

用語集本来支払う必要がないのに高い金利で借り入れていた場合に支払いすぎていたお金です。

2010年以前に借り入れがある場合、発生していることがあります。

過払い金については、以下の記事で詳しく説明しています。

4. 再生手続開始申立書、必要書類などの準備・作成

弁護士は、個人再生の申立てに向けて、依頼した債務者の収入や支出・家計、財産・資産などについて調査を行います。

以上の調査から「小規模個人再生手続」か「給与所得者等再生手続」のどちらの手続きが適しているかを判断し、裁判所に提出する書類の準備・作成をします。

求められる書類は非常に多いので、収集や準備に時間がかかるケースも少なくありません。

一部を以下にあげました。

※下記は東京地裁の場合。裁判所により必要書類は異なります。

- 再生手続開始申立書

- 収入一覧及び主要財産一覧

- 債権者一覧表

- 財産目録

- 清算価値算出シート など

実際に必要なものは、弁護士からの指示に従うようにしてください。

個人再生に必要な書類は以下の記事で詳しく解説しています。

以下のページも参考にできるでしょう。

なお、個人再生は原則として「小規模個人再生手続」で行われます。

給与所得者等再生手続は、小規模個人再生手続の「特則」という位置づけです。

小規模個人再生手続

「小規模個人再生手続」は、おもに個人商店主や小規模の事業を営んでいる人などを対象としています。

ただし、会社員でも利用は可能です。

小規模個人再生手続を利用するには、次の条件を満たす必要があります。

- 借金総額(住宅ローンを除く)が5,000万円以下であること

- 返済の見込みがあること

借金の減額に同意しない債権者(貸した側)が過半数、または同意しない債権者が持つ債権額が借金総額の2分の1を超える場合は、認可されないこともあります。

小規模再生については以下の記事で詳しく解説しています。

給与所得者等再生手続

「給与所得者等再生手続」は、おもに会社員を対象としています。

ただし、以下のように満たすべき条件が多いため、会社員でも小規模個人再生手続を選択するケースが少なくないようです。

- 借金総額(住宅ローンを除く)が5,000万円以下であること

- 返済の見込みがあること

- 継続的な収入を得ていて、その収入が給与で安定していて変動が小さいこと

- 「可処分所得の2年分の金額」を最低限返済すること

給与所得者等再生手続では、債権者が借金の減額に同意しない場合も、裁判所が再生計画を認めれば認可されます。

用語集自由に使えるお金のこと。

一般的には、収入から税金や社会保険料を差し引いた手取り収入を指します。

正確に算出するためには、法令に基づいた複雑な計算が必要です。

給与所得者等再生については以下の記事で詳しく解説しています。

5. 裁判所に個人再生を申立て

弁護士は、申立人の住所地を管轄する地方裁判所に再生手続開始申立書などの必要書類を提出し、個人再生の申立てをします。

弁護士への個人再生の依頼から裁判所への申立てにかかる期間は、 半年〜1年程度が目安です。

裁判所によっては個人再生委員を選任、履行テストを開始

東京地裁など裁判所によっては、個人再生の申立て当日~1週間程度の間に「個人再生委員」が選任されます。

- 個人再生委員とは

個人再生委員とは、裁判所が選任する弁護士です。

債務者の財産や収入状況をチェックし、「再生計画案」についてアドバイスを行う役割を担います。

通常、個人再生委員の選任から1週間以内に申立人との面談が設けられ、申立書に記載されている内容の確認などを行います。

なお、面談の際には代理人となる弁護士も同席することになります。

東京地裁など裁判所によっては、申立てからおよそ1週間後あたりから「履行テスト」がスタートします。履行テストは3〜6ヶ月間行われることが多いようです。

- 履行テストとは

履行テストとは債務者が再生計画どおりの返済を行えるのか、6ヶ月間行うテストのことを指します。

積立トレーニングとも呼ばれます。

個人再生は、裁判所が認めた再生計画に沿って債務者が債権者に直接返済をしていく制度です。

よって債務者に返済能力があるのか、計画が破綻する可能性がないか、などを念入りにチェックする仕組みがあるのです。

これらの制度の運用は、裁判所ごとに異なる場合があります。

実際の運用は細かく異なるケースがあるので、個人再生を依頼する弁護士に確認するのがよいでしょう。裁判所による違いの詳細は後ほど解説します。

6. 個人再生の手続開始決定

申立書の内容などで問題がなければ、裁判所は申立てから約1ヶ月後に個人再生の手続きを開始する決定を下します。

個人再生の手続きが始まると、裁判所から債権者に対し、個人再生の手続きの「開始決定書」と、借金額を調査・確定する「債権届出書」が送付されます。

各債権者は、個人再生の手続の開始決定から約6週間後までに債権届出書を裁判所に提出します。

その後、弁護士は債権届出書の金額を認めるかどうかを示す「債権認否一覧表」などを裁判所に提出します。

7. 裁判所へ再生計画案を提出

弁護士は、債務者本人と協議したうえで再生計画案を作成して、手続開始決定から約3~4ヶ月後までに裁判所に提出します。

再生計画案に記載するおもな内容は以下のとおりです。

- 返済の開始時期

- 返済総額

- 返済方法

- 返済期間

- 住宅ローン特則(住宅資金特別条項)を利用するかどうか

住宅資金特別条項については以下の記事で詳しく解説しています。

8. 債権者による決議・意見聴取(決議は小規模個人再生のみ)

「小規模個人再生手続」を利用する場合、再生計画案が法律上の要件を満たしていれば、裁判所から各債権者に再生計画書・議決書が送付され、書面決議が行われます。

「給与所得者再生手続」の場合、債権者による決議は行われず意見聴取のみが行われます。

9. 裁判所が再生計画案の認可または不認可を決定

裁判所は、提出された再生計画案どおりに借金が返済される見込みがあるかどうかを判断し、再生計画の「認可」または「不認可」を決定します。

この決定は、裁判所に再生計画案を提出してから1〜3ヶ月が目安です。

認可または不認可を決定した約2週間後には、申立人の情報が国の広報誌といえる「官報」に掲載され、さらに2週間後に認可または不認可の決定が確定します。

もし再生計画案が不認可になってしまった場合は、以下の対処法が考えられます。

- 一度個人再生の申立てを取り下げて裁判所が不認可とした要因を消し、再度個人再生を申し立てる

- 自己破産など、他の債務整理の方法を検討する

個人再生が不認可になる理由は以下の記事で詳しく解説しています。

10. 認可されたら再生計画に沿って返済→完済

再生計画が認可されたら、債務者から債権者への再生債権(残りの借金)の返済が、再生計画の認可決定が確定した翌月からスタートします。

個人再生の場合、返済期間は原則3年、最長5年となっています。

詳しくは後述します。

【独自取材】1,000万円の借金が個人再生で200万円に減額した方の実話

当メディアでは、実際に個人再生で約1,000万円の借金が約200万円に、80%減額した経験者の方に話を伺いました。

個人再生手続きの経緯などを、実話をもとに紹介します。

| 【債務額】 | 総額:約1,005万円(8社)→個人再生で約201万円に減額 |

|---|---|

|

・奨学金:約174万円 ・銀行カードローン:約256万円 ・クレジットカードA:約111万円 ・クレジットカードB:約71万円 ・クレジットカードC:約111万円 ・消費者金融D:約33万円 ・消費者金融E:約214万円 ・消費者金融F:約33万 ※個人再生手続き開始時点の債務額 |

|

| 【月々の返済額】 | 約20万円 →個人再生で約5万5,000円に減額 |

【借金の経緯】

もともと奨学金の残債が174万円ありましたが、仕事のストレスからオンラインゲームにはまってしまい、銀行カードローンで250万円を借りました。その後クレジットカードや消費者金融計7社から借入れを繰り返してしまい、半年間で債務総額は約1,000万円に。

毎月の返済は約20万円にまで膨らんでしまい返済が難しくなったので、早い段階で弁護士に相談しました。

【個人再生を選んだ理由】

弁護士には債務額が多いので自己破産も提案されましたが、まったく返済しないのは申し訳ないという気持ちから、個人再生で少しでも返していくことを選びました。

【個人再生の流れ】

手続きの前に、弁護士から準備期間として2ヶ月程度家計の状況を報告するように言われました。その間に戸籍謄本や実家の登記簿謄本などを用意して、裁判所に申立てをしました。

申立てから認可決定までは、さらに半年かかりました。

手続き開始決定:申立てから約20日後

異議申述期間開始:開始決定から約50日後

再生計画案提出期限:開始決定から約3ヶ月後

書面決議に付する決定:開始決定から約4ヶ月後

再生計画の認可決定:開始決定から約5ヶ月後

再生計画案は、弁護士とどれくらいで返済できるかを話し合いながら、月々55,000円の3年で返済する案を作成し提出しました。

〈再生計画案の実物〉

債権者から反対(不同意)意見は出なかったので、認可決定となりました。その結果約1,000万の債務は約200万円と1/5に減額しました。

認可決定した翌月から、再生計画案どおりに返済を始めました。給料日の翌日には債権者である8社に、それぞれ約束した金額を振り込んでいます。

〈再生計画認可決定書の実物〉

【個人再生は保証人にバレる】

奨学金は個人再生によって約35万円に減額になりましたが、残債の約140万円は、保証人である父に請求がいってしまいました。保証人にバレることは事前に知っていたので、あらかじめ父には事情を話して納得してもらいました。

【個人再生をした感想】

時間もお金もかかりましたし、債権者の8社には申し訳ないという気持ちもあります。しかし1,000万円もの借金が5分の1になり、利息もかからないので、やってよかったと感じています。

認可決定した時には「もう借金から追われなくなった」と気持ちが楽になりました。

【個人再生にかかった費用】

弁護士費用:約52万円

裁判所費用:約1万円

個人再生委員への報酬:約15万円

※弁護法人・響で受任した案件ではありません。減額の効果を保証するものではありません。

事例記事の全文は下記記事をご覧ください。

裁判所における個人再生委員・履行テストの運用の違い

裁判所によっては、債務者に代理人弁護士がいれば個人再生委員を選出しないケースも少なくありません。

「個人再生手続を滞りなく行える代理人弁護士がついていれば監督は必要ない」と考えられるからです。

個人再生委員選出の有無は、以下のようになっています。

東京地裁などの場合

すべての個人再生事件で個人再生委員が選出されます。

ただし代理人弁護士の有無で個人再生委員の報酬が以下のように異ります。

- 代理人弁護士がいない場合:25万円

- 代理人弁護士がいる場合:15万円

東京地裁などでは、上記のとおり、個人再生をすると必ず個人再生委員が選出されます。

履行テストは、個人再生手続開始決定前の6ヶ月間、個人再生委員に指定された銀行口座に振り込むかたちで行われます。

東京地裁の「履行テスト」で振り込んだお金は、まず個人再生委員の報酬にあてられます。

個人再生委員の報酬分を引き、残額は申立て人に返金される仕組みです。

弁護士に個人再生の代理人になってもらっている場合、履行テストで積み立てた金額から個人再生委員の報酬を差し引いて返金されます。

名古屋地裁、大阪地裁、横浜地裁、さいたま地裁など

代理人弁護士がいれば選出されないことが多いです(例外あり)。

個人再生委員がついた際の報酬は、15〜25万円程度となります。

なお、個人再生の手続きを司法書士に依頼した場合、個人再生委員が必ず選ばれることになります。

名古屋地裁、大阪地裁、横浜地裁、さいたま地裁などでは、

個人再生手続開始決定後の3〜6ヶ月間、申立人本人の預金口座か、代理人弁護士の預金口座に振り込んでいくことが多いようです。

この制度は「積立金制度」「積立勧告」などと呼ばれるケースもあります。

履行テストの結果は、再生計画の提出時に裁判所へ報告します。

東京地裁以外の地方裁判所では、履行テストで積み立てたお金は、申立人や代理人弁護士の手元に残ることが多いようです。

再生認可後の返済や、弁護士費用の支払いに充てるケースが多いでしょう。

個人再生計画の認可決定後の流れを解説。影響の期間は?

個人再生計画の認可決定が下りた後は、

再生計画に従って返済し、原則3年で完済します。

さらに手続き開始決定日から5〜10年で個人情報機関の事故情報が消え、クレジットカードやローンの契約ができるようになります。

詳しく見ていきましょう。

個人再生の認可決定については以下の記事で詳しく解説しています。

再生計画に従い、返済は原則3年で終える

再生計画の認可後、債務者は債権者に再生債権の返済を行います。

返済期間は原則3年、最長で5年です。

支払いは引き落としではなく、基本的に各債権者の銀行口座に直接振り込むことになるので、払い忘れのないように注意しましょう。

弁護士に個人再生を依頼している場合、弁護士に振り込みを代理してもらえることもあります。

手続き開始決定日から5〜10年で信用情報機関の事故情報が消える

個人再生をすると、信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る状態)。

これにより、ローンやクレジットカードの新規契約、利用ができなくなるなどの影響が出ます。

しかし、

事故情報は手続き開始決定日から5〜10年で掲載されなくなります。

用語集クレジットカードやローンなどの利用者の借入・返済に関する情報を管理する機関。

過剰な貸付けを行わないよう、金融機関や消費者金融、クレジットカード会社などが利用者の信用情報をチェックしています。

信用情報機関に問い合わせ、自分の信用情報の開示請求をすることが可能です。

実際にローン、クレジットカードの契約などを行う前に確認するとよいでしょう。

信用情報機関ごとの信用情報の開示請求方法と手数料をまとめました。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | インターネット | 500円 |

| 郵送 | 1500円〜 | |

| JICC(株式会社日本信用情報機構) | スマートフォン用アプリ* | 700円 |

| 郵送 | 1,960円* | |

| KSC(全国銀行個人信用情報センター) | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※郵送開示では、追加料金を払うことで速達や本人限定受取郵便が利用可能です。

※JICCのスマホ利用では、専用アプリとマイナンバーカードの認証が必要です。

※JICCの郵送開示では、別途コンビニチケット発券手数料が必要です。

※2025年12月上旬時点の情報です。ご利用の際は、各社公式サイトで最新情報をご確認ください。

個人再生(債務整理)によるブラックリストへの影響は以下の記事で詳しく解説しています。

個人再生後に返済できなくなったときの対処法

個人再生をした後、収入の減少などで再生債権の返済が難しくなってしまった場合は、以下のような対処法が考えられます。

- 返済期間の延長を申請する(最長2年)

- 返済のめどが立たなければ自己破産に移行する

- 4分の3以上返済済みの場合などは「ハードシップ免責」の可能性も

それぞれ見ていきましょう。

返済期間の延長を申請する(最長2年)

個人再生後の返済中、以下のようなやむを得ない事情で返済が難しくなった場合は、 返済期間を最長で2年延長することができます。

- 勤務先の倒産、リストラがあった

- ケガや病気で休業が必要となった

- 家族の医療費、養育費が想定外にかさんだ

変更を希望する際は、裁判所に「個人再生計画の変更」を申し立てる必要があります。

返済のめどが立たなければ自己破産に移行する

再生計画を延長しても支払えない場合、債務整理の別の方法である「自己破産」に移行するのが選択肢となります。

自己破産をすると、一部の非免責債権を除いて返済が全額免除されます。

しかし、以下のような個人再生にはないデメリットが生じてしまいます。

- 自宅など一定額以上の価値のある財産は回収される

- 手続き期間中に就けない職業がある

自己破産については以下の記事で詳しく解説しています。

4分の3以上返済済みの場合などは「ハードシップ免責」の可能性も

返済期間を延長しても完済が困難な場合、「ハードシップ免責」という制度を利用できることがあります。

これは、条件がそろえば再生債権の残額の返済を免除してもらえる制度です。

しかし、利用が認可されるには、以下のような厳しい条件が課されます。

- 再生債権の返済が困難なこと

- やむを得ない事情があること

- 再生債権の4分の3以上をすでに返済していること

- ハードシップ免責の決定が債権者の一般の利益に反しないこと※

※ 債務者が自己破産を選択した際、債権者に支払われる金額よりも多い金額(清算価値)以上を返済していないといけないということ

このように、ハードシップ免責は非常に限られた場合にのみ、利用ができる制度です。

利用を検討したい場合は、弁護士に依頼するのがよいでしょう。

個人再生に必要な費用は?

個人再生に必要な費用は、50~80万円程度です。

「裁判所費用」と「弁護士費用」に大きく分けられ、相場の内訳は以下のようになっています。

| 費用項目 | 費用の目安 |

|---|---|

| 予納金(官報掲載料) | 1万3,000円程度 |

| 申立手数料(収入印紙) | 1万円程度 |

| 郵便切手 | 2,000円~5,000円程度分 |

| あて名書きをした封筒 | 封筒代(実費) |

| 再生委員の報酬*1 | 15~25万円程度 |

*1 再生委員が選任された場合

※費用は裁判所によって異なります。

| 費用項目 | 費用の目安 |

|---|---|

| 相談料 | 1時間1万円程度 ※無料の場合もあり |

| 着手金 | 30万円程度~ |

| 報酬金 | ・住宅なしの場合:20万円程度~ |

| ・住宅ありの場合:30万円程度~ |

個人再生の費用については、以下の記事で詳しく解説しています。

弁護士費用が心配なときは、法テラスの利用も選択肢

法テラス(日本司法支援センター)は法務省所管の機関で、無料で法律相談に応じてくれる機関です。

法テラスを利用することで、個人再生の費用を抑えられる可能性があります。

| 債権者の数 | 実費 | 着手金 |

|---|---|---|

| 1~10社 | 3万5,000円 | 16万5,000円 |

| 11~20社 | 18万7,000円 | |

| 21社以上 | 22万円 | |

| 過払い金がある場合は別途「報酬金」がかかる | ||

※上記は法テラス埼玉の標準的な決定金額

さらに法テラスでは弁護士・司法書士費用の「立て替え」もしてくれます。

法テラスが利用者に代わって弁護士・司法書士に費用(着手金・実費・報酬金)を支払います。利用者は後から法テラスに費用を分割払いします。

弁護士・司法書士費用は、原則として月額5,000~1万円程度で分割払いします。

しかし、法テラスの利用対象は経済的に余裕がない人に限られており、利用時には審査があります

。

一定以上の収入や資産がある人は利用できません。

個人再生を個人で行うのは難しいケースが多い。弁護士に相談しよう

個人再生の手続きをスムーズに進めたいなら、債務整理の解決実績が豊富な弁護士に依頼するのもよいでしょう。

上で説明したとおり、弁護士に個人再生を依頼していないと、多くの裁判所で「個人再生委員」が選出されたり、裁判所に支払うお金が高くなったりします。

さらに、弁護士に相談することで、以下のようなメリットもあります。

- 個人再生の手続きの多くを任せられる

- 法律知識と実務経験に基づく提案アドバイスが受けられる

- 受任通知の送付で督促返済が一時止まる

それぞれ見てみましょう。

個人再生の手続きの多くを任せられる

個人再生は、債務整理の中でも特に手続きが複雑です。

自分で個人再生を行うと、多数の書類作成や裁判所への申立てなど、煩雑な作業をこなすことになります。

1年以上の長期にわたり、一般の方が不慣れな手続きをするのは難しいケースが多いでしょう。

しかし、弁護士に個人再生を依頼すれば、その後の手続きの多くを代理してもらうことができます。

弁護士に依頼した後は、債務者本人が申立てなどを行う必要はありません。

法律知識と実務経験に基づく提案・アドバイスが受けられる

債務整理の解決実績が豊富な弁護士なら、法的な専門知識に詳しいだけでなく、経験豊富で実務にも強いので、相談者の状況に合わせた的確な法的アドバイスが期待できます。

また、弁護士は個人再生の手続きの流れや進め方はもちろん、債務整理の全般について精通しているので、依頼者に合った解決方法を提案してくれるでしょう。

受任通知の送付で督促・返済が一時止まる

弁護士は、個人再生の依頼を引き受けたら、直ちに依頼を受けた債務者の代理人になったことを伝える「受任通知」を債権者に対して送付します。

受任通知が債権者に届いたときから個人再生の手続きが終わるまでの間、借金の督促・返済は原則としてストップします。

これは、貸金業法第21条9号に定められています。

(取立て行為の規制)

第21条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

※引用:e-GOV「貸金業法」

弁護士に依頼すれば、しばらくの間、督促・返済のプレッシャーから解放されます。

心理的な負担が軽減され、生活の立て直しにも集中しやすくなるでしょう。

- 個人再生の流れは以下のとおりです。かかる期間は1年〜1年半程度です。

1. 弁護士に相談

2. 弁護士へ依頼→受任通知を送付

3. 利息制限法に基づく利息の引き直し計算、借金総額の確定

4. 再生手続開始申立書、必要書類などの準備・作成

5. 裁判所に個人再生を申立て

裁判所などによっては個人再生委員を選任、履行テストを開始

6. 個人再生の手続開始決定

7. 裁判所へ再生計画案を提出

8. 債権者による決議・意見聴取(決議は小規模個人再生のみ)

9. 裁判所が再生計画案の認可または不認可を決定

10. 認可されたら再生計画に沿って返済→完済 - 個人再生計画の認可決定後は、再生計画に従って原則3年で返済を終えます。手続き開始決定日から5〜10年で信用情報機関の事故情報が消え、生活への影響が原則なくなります。

- もし個人再生後に返済できなくなってしまった場合、以下のような対処法があります。

・返済期間の延長を申請する(最長2年)

・返済のめどが立たなければ自己破産に移行する

・4分の3以上返済済みの場合などは「ハードシップ免責」を利用できることも - 個人再生に必要な費用は、50〜80万円程度です。弁護士費用が心配なときは、法テラスの利用も選択肢になるでしょう。

- 上でまとめたとおり、個人再生の手続きは複雑です。一人で行うのは難しいケースが多いため、弁護士に相談するのがよいでしょう。以下のようなメリットが望めます。

・個人再生の手続きの多くを任せられる

・法律知識と実務経験に基づく提案・アドバイスが受けられる

・受任通知の送付で督促・返済が一時止まる

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ