- 弁護士会所属

- 第二東京弁護士会 第52828

- 出身地

- 高知県

- 出身大学

- 香川大学法学部卒 九州大学法科大学院卒

- 保有資格

- 弁護士、2級ファイナンシャルプランニング技能士(FP2級)

- コメント

- 人に対する温かいまなざしを持ち、ご依頼者の話をよく聞き、ご依頼者様に寄り添える弁護士になれるよう日々努めています。

個人再生後、利用中のクレジットカードは解約となり、新規契約もできません。

利用していないカードについても強制解約となってしまいます。

これは個人再生をするとブラックリストに載るため、その影響です。

しかし、永久的なものではなく、個人再生開始から5~10年程度経過すれば、原則としてクレジットカードの新規契約・利用ができます。

クレジットカードが利用できない場合でも、下記のような対処法があります。

- 個人再生をしていない家族名義の家族カードを作る

- デビットカードを利用する

- ETCパーソナルカードを利用する

個人再生は、あくまで再出発のための制度です。将来、クレジットカードを再び利用できることを目指し、計画的に返済を進めることが大切です。

クレジットカードの不安が個人再生への一歩を踏み出せない原因になっているなら、一人で悩まず、弁護士法人・響にご相談ください。

経験豊富な弁護士が、あなたの状況をお聞きした上で解決策を一緒に考え、丁寧にサポートいたします。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

個人再生をするとクレジットカードはどうなる?

個人再生をすると、これまで利用してきたクレジットカードはいったいどうなってしまうのでしょうか?

個人再生をすると、クレジットカードの利用につぎのような影響をもたらします。

- 利用中のクレジットカードは強制解約される

- 利用していないクレジットカードも途上与信で利用できなくなる

それぞれについて詳しく解説します。

利用中のクレジットカードは強制解約される

個人再生をすると、契約しているクレジットカードはすべて強制的に解約され、利用できなくなります。

例えば、債務者(借りた側)が弁護士や司法書士に個人再生を依頼した場合、弁護士や司法書士はクレジットカード会社などの債権者(貸した側)へ債務者の依頼人になったこと、個人再生を行う予定であることを伝える「受任通知」を送ります。

クレジットカード会社はその受任通知を受け取った時点で、原則としてクレジットカードを強制解約します。

受任通知については以下の記事で詳しく解説しています。

利用していないクレジットカードも途上与信で利用できなくなる

個人再生をした後、しばらくはクレジットカードが利用できるケースがあるかもしれませんが、そのまま利用し続けることはできません。

クレジットカード会社は、クレジットカードを発行した後も利用者の利用状況に問題がないかを審査・確認をする「途上与信」を実施しています。

途上与信の際に個人再生をしたことがわかれば、クレジットカードは強制解約となり利用できなくなります。

個人再生をしてクレジットカードが利用できないことによる影響

個人再生によってクレジットカードが利用できなくなると、下記のような影響が出てきます。

- クレジットカードで購入した商品を引き上げられる場合もある

- クレジットカードで貯めていたポイントがなくなる

- 携帯電話・スマホ料金や公共料金の支払いができない

詳しく解説していきます。

クレジットカードで購入した商品を引き上げられる場合もある

個人再生をした場合、クレジットカードを利用して購入した商品を引き上げられる場合があります。

商品を引き上げるかどうかの判断は、各クレジットカード会社が行います。

貴金属や家電製品など、換金価値の高い商品は引き上げられる可能性は高くなります。

クレジットカードで貯めたポイントはなくなる

個人再生をすると、これまで貯めてきたクレジットカードのポイントは全て失効となります。

個人再生後はポイントを貯められないだけでなく、ポイントで決済したりすることもできなくなります。

携帯電話・スマホ料金や公共料金の支払いもできない

クレジットカードで携帯電話・スマホ料金や公共料金を支払っている場合、個人再生後はクレジットカードでの支払いはできなくなります。

支払いができないことに気づかないと、料金の滞納となってしまいます。

個人再生の手続をする前に、携帯電話・スマホ料金や公共料金の支払い方法を口座振替または振込扱いなど別の方法に変更しておく必要があります。

注意!個人再生を行う前にクレジットカードの返済を優先すると偏頗弁済になる

個人再生を行う前に、債務者がクレジットカードの返済を優先して行うのは「偏頗弁済(へんぱべんさい)」となります。

法律や裁判所は偏頗弁済を認めていませんので、注意が必要です。

用語集

用語集ある特定の債権者にだけ優先して返済する行為をいいます。

偏波弁済については以下の記事で詳しく解説しています。

個人再生の申立てをする債務者が所有する財産は、すべての債権者に対して債権額に比例して分配されるルールとなっています。このルールを「債権者平等の原則」といいます。

偏頗弁済は債権者平等の原則に反する行為に該当するため、法律や裁判所は偏頗弁済を認めていないのです。

偏頗弁済をすると、偏頗弁済をした分の額を財産の総額(清算価値)に加えられることになります。

そうなると「清算価値保障の原則」により、返済額が増えてしまう可能性があります。

用語集「債務者は債権者に対し、個人再生の手続をしているときに所有している財産の総額(清算価値)を最低限支払わなければならない」というルールをいいます。

清算価値保障の原則については以下の記事で詳しく解説しています。

個人再生後、新たなクレジットカードはいつから作れる?

個人再生をするとクレジットカードは解約され利用できなくなりますが、いつまでもクレジットカードが使えないわけではありません。

個人再生後でも一定期間が経てば、原則としてクレジットカードの新規契約・利用ができるようになります。

個人再生後、クレジットカードはいつ作れるのでしょうか?詳しく紹介します。

クレジットカードを新規契約できるのは、個人再生手続開始から約5~10年後

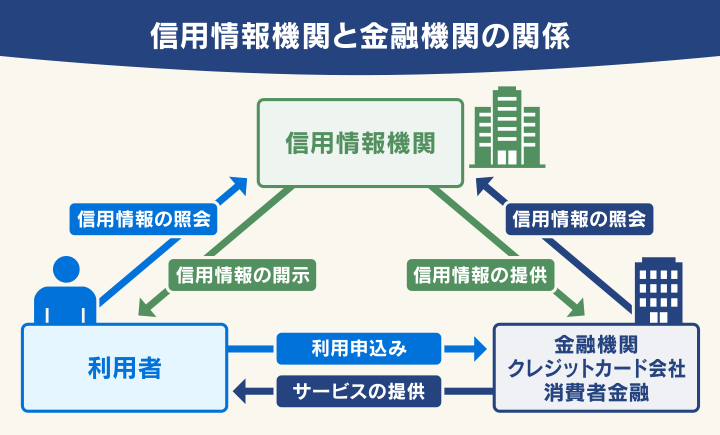

個人再生をすると、信用情報機関の信用情報に「事故情報」が登録され、いわゆる「ブラックリストに載る」状態になります。

用語集クレジットカードやローンなどの利用者の信用情報を取り扱う機関です。

過剰な貸し付けを行わないよう、金融機関や消費者金融、クレジットカード会社などが利用者の信用情報を信用情報機関でチェックをしています。

信用情報機関は、

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

の3つがあります。

利用者のクレジットカードやローンなどの申し込みや契約・利用状況に関する情報(申込内容や契約内容、支払状況、借入残高など)です。

クレジットカードやローンの返済や携帯電話・スマホ料金の支払いを滞納したり、個人再生などの債務整理の手続をしたりと、返済に「事故」が生じた場合に登録される情報のことです。

信用情報機関に事故情報が登録されると、クレジットカードの新規契約・利用ができなくなります。

なお、金融機関や消費者金融などの新規ローンも組めなくなります。

信用情報機関に事故情報が登録される期間は、個人再生の手続開始が決定した日からおおむね5~10年程度です。

| 信用情報機関名 | CIC | JICC | KSC |

|---|---|---|---|

| 取り扱う信用情報 | 信販会社・クレジットカード会社 | 消費者金融会社・クレジットカード会社 | 銀行・銀行系カード会社 |

| 個人再生 手続開始決定日から |

5年 | 5年 | 10年 |

| 任意整理 和解成立日あるいは完済日から |

5年 | 5年 | 5年 |

| 自己破産 免責許可確定日から |

5年 | 5年 | 10年 |

登録期間が終了して事故情報は消去されると、原則としてクレジットカードの新規契約・利用ができるようになります。

ブラックリストについては以下の記事で詳しく解説しています。

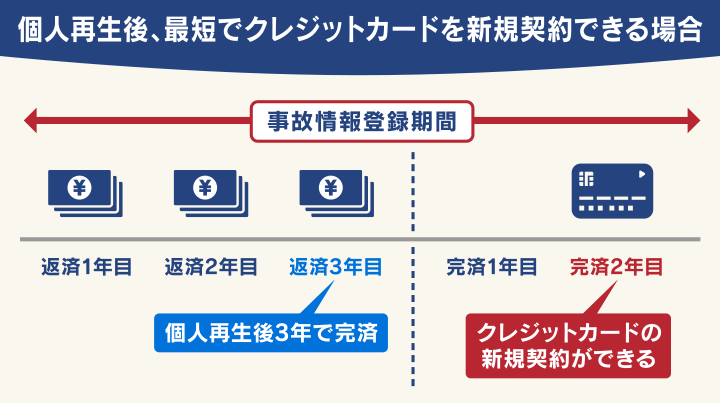

完済後最短2年でクレジットカードが作れる可能性がある

信用情報機関から事故情報が消去されるのは、個人再生の手続開始が決定した日からおおよそ5~10年後です。

個人再生後の返済は、原則3年(最長5年)の分割払いとなります。

個人再生後3年で完済した場合は、完済後最短2年程度(=5年-3年)経てば、クレジットカードを新規で作れる可能性があります。

ブラックリスト期間終了後も、クレジットカードが新規で作れない場合も

信用情報機関から事故情報が消去され、ブラックリスト状態が終了しても、クレジットカードの新規契約ができない場合があります。

その理由の一つは、過去の信用情報がすべて消えてしまう「ホワイト」と呼ばれる状態になるからです。

用語集信用情報に何も記載がない真っ白の状態をいいます。個人再生などの債務整理をした後はこの状態になります。

ある程度の年齢の人の信用情報がホワイトである場合、実際は事故経験のない「スーパーホワイト」だったとしても、クレジットカード会社から「個人再生(債務整理)をした」と判断され、クレジットカードの審査に落ちる場合もあるのです。

用語集個人再生をした後にクレジットカードを作る方法は?

個人再生によって借金を完済した後、一定期間が経過すれば個人信用情報から事故情報が消えるため、クレジットカードを新規で作成できるようになります。

ただし、確実に作れるわけではないことに注意が必要です。

押さえておくべきポイントは下記の通りです。

- まずは自分の信用情報(事故情報)を確認する

- クレヒス(クレジットヒストリー)を作って信用力を上げる

- 個人再生をしたカードとは違うクレジットカードに申し込む

- クレジットカードのキャッシング枠を希望しない

それぞれについて解説します。

自分の信用情報(事故情報)を確認する

事故情報が登録されている場合は、基本的にクレジットカードの審査は通りません。

クレジットカードを申し込むかどうか判断するためにも、事前に信用情報の確認を行いましょう。

自分の信用情報がどうなっているのか、事故情報が登録されているかどうかは、信用情報機関に問い合わせて情報の取得や確認をすることができます。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | インターネット | 500円 |

| 郵送 | 1500円〜 | |

| JICC(株式会社日本信用情報機構) | スマートフォン用アプリ* | 700円 |

| 郵送 | 1,960円* | |

| KSC(全国銀行個人信用情報センター) | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※郵送開示では、追加料金を払うことで速達や本人限定受取郵便が利用可能です。

※JICCのスマホ利用では、専用アプリとマイナンバーカードの認証が必要です。

※JICCの郵送開示では、別途コンビニチケット発券手数料が必要です。

※2025年12月上旬時点の情報です。ご利用の際は、各社公式サイトで最新情報をご確認ください。

信用情報を取得して確認した結果、事故情報が消去されていれば、クレジットカード会社にクレジットカードの新規申し込みを検討してもよいでしょう。

クレヒス(クレジットヒストリー)を作って信用力を上げる

個人再生後は「クレヒス」(クレジットヒストリー)を作って、自分の信用力を上げることが重要です。

用語集信用情報におけるクレジットカードやローンの利用履歴のことです。

個人再生をすると過去の信用情報がすべて消えてなくなる「ホワイト」の状態になります。

先に述べた通り信用情報がホワイトの場合、クレジットカードの審査に落ちる場合もあります。

個人再生した後は何らかの方法でクレヒスを作り、自分の信用力を上げていくことが必要になります。

具体的にいえば、毎月コツコツと利用実績を積み上げることがポイントになります。

例えばローンで商品を購入する、携帯電話やスマホの本体代金や利用料金を分割払いで支払うといった方法があります。

ただし一度でも支払いの滞納があると良いクレヒスにはなりませんので、支払期日までの返済を必ず行うことが大事です。

個人再生をしたカードとは違うクレジットカードに申し込む

個人再生の対象としたクレジットカード会社に改めて申し込んでも、事故情報が消去されていても審査に通る可能性は低いとされています。

クレジットカード会社では、個人再生(債務整理)をした債務者(借りた側)の「ブラックリスト情報」を独自に作成・保管しており、グループ関連会社と情報共有していることがあります。

そのクレジットカード会社にブラックリスト情報が残り続ける限り、審査に通るのは難しいといえます。

クレジットカードの申し込みをするなら、個人再生の対象とした会社とは別のクレジットカード会社に申し込むのがよいといえるでしょう。

クレジットカードのキャッシング枠を希望しない

クレジットカードを申し込むときには、クレジットカードの利用は買い物をする「ショッピング枠」だけに限定し、お金を借りる「キャッシング枠」は希望しないことを伝えるのも一つの選択肢です。

申し込み時にキャッシング枠を希望するとクレジットカード会社が審査する項目が増えてしまい、審査に時間がかかるだけでなく、審査に落ちる可能性が高まることがあります。

キャッシング枠を申し込まないことで、クレジットカードの審査が通る可能性を少しでも高くする方法を検討しましょう。

キャッシング枠は、クレジットカードを作った後でも申し込みは可能です。良いクレヒスを作ってからでも遅くはありません。

個人再生の返済中、クレジットカードの代替手段はある?

個人再生をしてクレジットカードを作れない・利用できない期間は、どのような対処方法があるのでしょうか?

代替手段としては、下記の3つが挙げられます。

- 家族名義の家族カードを作る

- デビットカードを利用する

- ETCパーソナルカードを利用する

ひとつずつ解説していきます。

家族名義の家族カードを作る

個人再生を申立てた本人が新規でクレジットカードの申し込みをせず、本人以外の家族名義で「家族カード」を作る方法もあります。

用語集カードの本会員と生計を同じくする家族・親族などの家族に発行できるクレジットカードです。

家族カードの利用金額は、本会員の指定銀行口座からまとめて引き落としされます。

家族カードでは、本会員以外の家族会員が個人再生をしても、家族カードの利用が制限されることはありません。

個人再生をしたことで本会員や他の家族会員の信用情報に事故情報が登録されることはないため、通常どおり利用できます。

ただし家族カードでは、個人再生を申立てた本人としてはクレヒスを作ることはできません。

デビットカードを利用する

どうしてもカード決済を使いたいなら、「デビットカード」の利用を検討してもいいでしょう。

用語集商品・サービスに対する支払いができるとともに、銀行口座から即座に引き落されるカードです。

デビットカードの審査は不要で、カードという形に変えた現金払いともいえます。

デビットカードの中には、国際カードブランド付きのカードとして発行しているものがあります。

見た目もクレジットカードと似ているため、クレジットカードを持っていないことがバレにくいというメリットもあります。

デビットカードで利用できる金額は、銀行口座の残高までです。そのためお金の使い過ぎを防ぐ効果も期待できます。

ETCパーソナルカードを利用する

高速道路で移動することが多くETC(電子料金収受システム)を利用したい場合は、各高速道路会社が共同発行している「ETCパーソナルカード」を作る方法があります。

ETCパーソナルカードはクレジットカードの契約をしていない人でもETCを利用でき、高速道路利用料金の割引を受けることができます。

ETCパーソナルカードは審査なしで発行されますが、申し込み時に保証金(デポジット)を支払わなければなりません。

保証金の額は、有料道路の月平均利用額に応じて最低2万円、2万円単位で設定されています。

個人再生をすべきか悩んでいるなら弁護士・司法書士へ相談・依頼を

「クレジットカードの返済が難しくなったので、個人再生をすべきか」

「個人再生をした後にクレジットカードが使えないのは困る」

などとお悩みなら、個人再生をはじめとする債務整理の取り扱い実績が豊富な弁護士・司法書士に相談してみましょう。

弁護士・司法書士に個人再生やクレジットカードの返済について相談するメリットを紹介します。

個人再生のメリットやリスクについて具体的に確認できる

債務整理の取り扱い実績が豊富な弁護士・司法書士に相談すれば、個人再生のメリットやリスクについて具体的にできます。

用語集債務者に返済不能のおそれがあることを裁判所に申立てて、再生計画の認可決定を受けることで借金を大幅に減額してもらう、債務整理の一つです。

クレジットカードの場合、ショッピング利用分もキャッシング利用分も個人再生の対象となります。なお、クレジットカードのリボ払いや分割払いも個人再生の対象です。

個人再生の主なメリットは、以下のとおりです。

- 借金を5分の1~10分の1程度に減額できる可能性がある。原則3年、最長5年での分割返済が可能

- 住宅ローンが残っている住宅については「住宅ローン特則(住宅資金特別条項)」を利用することで住宅を手放すことなく住み続けられる

個人再生の詳細やデメリットについては以下の記事で詳しく解説していますので、併せてご確認いただけます。。

またクレジットカードの返済に対する悩みや、個人再生後の生活についての相談にも応じてくれます。

相談には無料で応じてくれる弁護士・司法書士事務所が多くあります。

まずは事務所に問い合わせてみてはいかがでしょうか。

個人再生以外の債務整理の方法も知ることができる

債務整理には個人再生のほかにも「任意整理」と「自己破産」といった方法があります。

弁護士や司法書士は、個人再生のほかに任意整理や自己破産といった方法のメリット・デメリットを説明した上で、相談者・依頼者に合った解決方法を教えてくれます。

債務整理については以下の記事で詳しく解説しています。

クレジットカードが使えなくなることを気にして個人再生をためらっているなら、まずは弁護士・司法書士に相談を

個人再生をすると、クレジットカードは強制解約となり、利用できなくなります。

個人再生後はおおむね5~10年程度経つと、原則としてクレジットカードの新規契約・利用ができるようになります。

ただし5~10年程度経っても、クレジットカード会社の審査は厳しくなるため、クレジットカードが作れない場合もあります。

その場合の解決策としては、以下の方法があります。

・個人再生をしたカードとは違うクレジットカードに申し込む ・クレジットカードのキャッシング枠を希望しない ・個人再生をしていない家族名義の家族カードを作るもしクレジットカードが利用できなくなることを気にして個人再生をためらっているなら、まずは個人再生の取り扱い実績が豊富な弁護士・司法書士に相談することから始めてみてはいかがでしょうか。

個人再生以外の方法についても知ることができ、あなたに相応しい借金解決方法が見つかるかもしれません。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ