- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「返済額を減らしたい」など借金の解決に向けて動いており、任意整理を自分でできないかと検討している方。

任意整理で債権者との交渉を自分で行うことは可能です。

メリットとしては弁護士費用がかからないことですが、デメリットとして借入先に応じてもらえない、悪条件で和解してしまうなどのリスクも伴います。

費用を抑えて自己解決を目指すのは賢明な方法ですが、任意整理の交渉は法律の専門知識が必要な複雑な方法です。

結果的に、返済額が思ったより減らないといったこともあるので、その点も踏まえつつ検討したいところです。

任意整理をお考えなら、まずは弁護士事務所の無料相談で詳細を聞いてみるのも手です。

私たち弁護士法人・響でも無料相談を行っておりますので、お気軽にご利用ください。

相談の結果、必ず依頼しないといけないといったことはございませんのでご安心ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

任意整理は自分でできる?

任意整理は、裁判所を通さない手続きで債権者に交渉して和解する方法です。

原則として将来利息をカットし、元本のみを分割して返済できるようにします。

正しい知識のもと、手順を守って行えば、自分で手続きをすることも可能です。

ここでは、自分で任意整理の手続きを行う場合の流れと費用について解説します。

任意整理については以下の記事で詳しく解説しています。

任意整理を自分で行う場合の手続きの流れ

自分で任意整理の手続きをする場合は、以下の手順で行います。

- 借入先に取引履歴の開示を要求

- 引き直し計算

- 借入先と交渉

- 合意書の作成

(1)借入先に取引履歴の開示を要求

任意整理を始める際には、借入先に取引履歴を開示してもらう必要があります。

取り寄せ方法は借入先の金融業者によって異なりますが、所定の「開示請求書」を送付する方法が一般的です。

開示請求書はホームページや店頭窓口、電話で入手できます。

貸金業者は、取引履歴の開示を要求されたら応じる義務がある(貸金業法第19条の2)ので、基本的には対応してくれるでしょう。

(帳簿の閲覧)

第19条の2 債務者等又は債務者等であつた者その他内閣府令で定める者は、貸金業者に対し、内閣府令で定めるところにより、前条の帳簿(利害関係がある部分に限る。)の閲覧又は謄写を請求することができる。この場合において、貸金業者は、当該請求が当該請求を行つた者の権利の行使に関する調査を目的とするものでないことが明らかであるときを除き、当該請求を拒むことができない。

※引用:e-GOV「貸金業法」

取引履歴が開示されるまでには、数週間~1ヶ月程度かかります。

(2)引き直し計算

任意整理をする際には、過払い金(支払いすぎた利息)の有無を確認するために「引き直し計算」を行います。

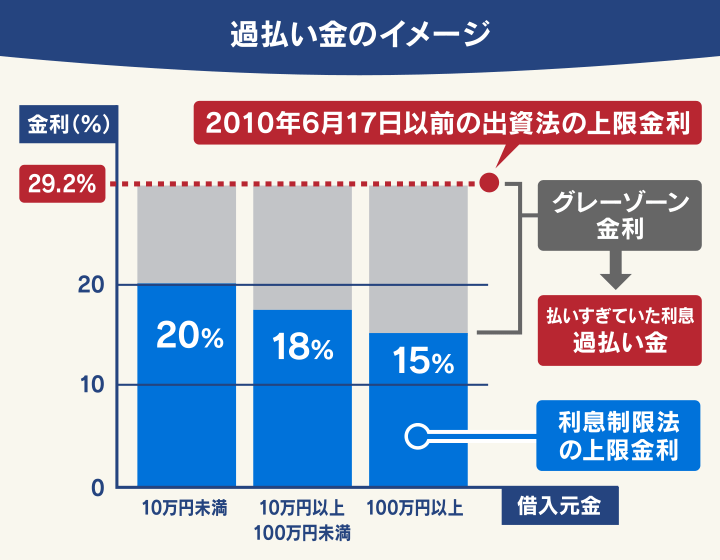

引き直し計算とは、利息上限法に基づいた金利で利息を再計算する作業です。

現在の利息上限法による金利は、借入金額に応じて年15.0%〜年20.0%です。

しかし、過去には法律の隙間を縫って出資法での上限となる年29.2%までの「グレーゾーン金利」で借入する時代もありました。

2010年以降、出資法の上限金利は撤廃されましたが、過去にグレーゾーン金利で借入して場合、過払い金が発生している可能性があるのです。

特に、高金利での取引が5年以上あった場合は借金額を大幅に減らせる可能性があります。

過払い金が発生していた場合、借入先に返還請求を行います。

グレーゾーン金利については以下の記事で詳しく解説しています。

(3)借入先と交渉

引き直し計算により算出された正確な借金額をもとに和解案を作成し、借入先と交渉します。

具体的には将来利息や遅延損害金のカット、3〜 5年での分割払いを求めることが多いでしょう。

借入先にすれば、利息分は回収できなかったとしても元本分は回収できるので、全く回収できなくなるよりはメリットがありますが、どこまで応じてくれるかは金融業者により異なります。

(4)合意書の作成

借入先と合意できたら、合意書を作成します。

合意書で必ず確認すべき内容は、懈怠約款(けたいやっかん)です。

懈怠約款には、支払いが遅れたり滞ったりした場合のペナルティに関する取り決めが記載されますので、内容を理解してからサインするようにしましょう。

任意整理を自分で行う場合の費用

任意整理は裁判所を介さない手続きです。

そのため、自分で手続きする場合は郵便代・印紙代程度しかかかりません。

- 郵便代…借入先に書類を郵送する際の費用。

- 印紙代…合意書に貼付する収入印紙の費用。100万円を超え500万円以下の場合は2000円。

この通り、自分で任意整理ができればコストはほとんどかからないのはメリットといえるでしょう。

弁護士に依頼したときの任意整理の費用については以下の記事で詳しく解説しています。

任意整理を自分で行う場合の注意点

任意整理を自分で行えばほとんど費用はかかりませんが、自分で行うことによるリスクも考えなくてはいけません。

任意整理を自分で行う場合の主な注意点は以下の通りです。

- 任意整理の手続き中も督促・取り立てが続く

- 借入先に応じてもらえない・悪条件で和解に至る可能性がある

- 「過払い金」を取り戻せない可能性がある

(1)任意整理の手続き中も督促・取り立てが続く

返済を延滞している場合は、任意整理の手続きを行っている間も借入先から督促や取り立てが続くことになります。

弁護士や司法書士に依頼した場合、督促・取り立てがストップするのは、弁護士や司法書士が借入先に送付する「受任通知」の効果によるものです。

したがって、自分で手続きを行う場合は、督促や取り立てを止めることができません。

交渉がスムーズにいかず長引くことになれば、督促・取り立ても続くことを理解しておきましょう。

受任通知については以下の記事で詳しく解説しています。

(2)借入先に応じてもらえない・悪条件で和解に至る可能性がある

個人が任意整理のために話し合いをしたいと連絡をしても、法律知識のない債務者との交渉は時間がかかるため、相手にされない場合もあるでしょう。

金融機関によっては、個人からの交渉には応じないと社内規定で決まっているところもあります。

また、専門知識がないことで不利な条件で和解を進められることもあるかもしれません。

具体的には、将来利息を全額カットできるのにもかかわらず、少額の減額対応での和解を求められるなどです。

金融機関としては将来利息が減れば収入が減ることになるので経営が苦しくなります。

そのため、できることなら交渉に応じたくないと考える金融機関もあるのです。

自分で交渉する際には、このようなリスクがあることも理解しておきましょう。

任意整理の和解交渉については以下の記事で詳しく解説しています。

(3)「過払い金」を取り戻せない可能性がある

自分で任意整理を行う場合、「過払い金(払いすぎた利息)」があっても見落としてしまうリスクが高いです。

過払い金は、借入先から取り寄せた取引履歴をもとに、利息制限法に基づく金利で借金の残高を計算する「引き直し計算」によって発覚します。

しかし、引き直し計算は複雑な上に法律知識も必要であるため、個人が行うのはとても難しいのです。

したがって、自分で任意整理をする場合、過払い金があっても見落としてしまい、本来であれば払わなくてもよいお金を払ったまま和解をしてしまう可能性が高くなります。

なお、借入先が過払い金の存在に気づいていたとしても、自社に不利な情報であるため、教えてもらえないと考えたほうが良いでしょう。

過払い金については以下の記事で詳しく解説しています。

任意整理を弁護士・司法書士に依頼する4つのメリット

任意整理を自分で行うのはリスクもあるので、実際は多くの人が弁護士・司法書士といった専門家に依頼しています。

専門家に任意整理を依頼するメリットは以下の4つです。

- 専門家の「受任通知」が借入先に届いた時点で督促・取り立てがストップ

- 専門家の交渉力で無理なく返済できる条件での和解を目指せる

- 過払い金がある場合は取り戻せる

- 家族などに借金がバレるリスクを減らせる

それぞれについて説明します。

(1)専門家の「受任通知」が借入先に届いた時点で督促・取り立てがストップ

弁護士や司法書士に任意整理を依頼すると、債務者の代理人になった旨を通知する「受任通知」が借入先に届きます。

受任通知が借り入れ先に届いた時点で、貸金業法の第21条1項9号に則り、督促や取り立てがストップするのです。

受任通知が借入先に届いた後のやりとりは、全て専門家経由でのやり取りになるので借入先と直接話す必要はなくなります。

督促や取り立てに頭を悩ませている場合、依頼後数日で止められるのはメリットといえます。

(取立て行為の規制)

第21条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

(中略)

九 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

※引用:e-GOV「貸金業法」

受任通知が届いてから交渉内容がまとまるまでは、返済自体も一旦ストップします。

そのため、返済再開までに任意整理費用を積み立てることも可能です。

(2)専門家の交渉力で無理なく返済できる条件での和解を目指せる

普段から任意整理の交渉に慣れている専門家なら、無理なく返済できる条件での和解になるよう交渉してくれます。

たとえば、専門家に任意整理の依頼をすると、将来利息を支払わないように交渉することが多いです。

また、返済が間に合わなかった場合のペナルティである遅延損害金も免除してもらえるように交渉してくれるケースもあります。

自分で交渉する場合は、将来利息や遅延損害金はカットしない、または一部カットに留めて進められてしまう可能性もあるでしょう。

交渉を安心して任せられるのは、専門家に依頼する大きなメリットです。

(3)過払い金がある場合は取り戻せる

自分で手続きする場合は見落としてしまいがちな過払い金ですが、弁護士や司法書士に依頼すれば正確に算出してもらえます。

また、過払い金の返還請求を行う場合、金融業者との交渉によって返還される金額が決まります。

そのため、普段から交渉に慣れている弁護士や司法書士が交渉すれば、自分で交渉するよりも高い割合で過払い金を取り戻せる可能性が高いのです。

(4)家族などに借金がバレるリスクを減らせる

自分で任意整理する場合は、借入先と直接交渉することになるため、電話や郵送物などで家族に知られてしまう可能性があります。

一方、任意整理を弁護士や司法書士に依頼すれば、督促や取り立てが止まるため、家族に借金がバレるリスクが軽減されるでしょう。

なお、任意整理に関しては、信用情報に事故情報が載るデメリットはあるものの、自分から言わなければ周囲にバレることはほとんどありません。

任意整理(債務整理)が家族にバレるかについては以下の記事で詳しく解説しています。

任意整理を弁護士・司法書士に依頼しても赤字にはならない

「任意整理を専門家に依頼すると、借金が減額されても手続き費用で赤字になるのではないか?」という不安がある人もいらっしゃるでしょう。

任意整理にかかる費用としては、事務所によっても異なりますが、下記のような費用がかかります。

| 費用の種類 | 内容・金額 | |

|---|---|---|

| 相談料 | ・法律相談にかかる費用 ・同一案件1時間につき1万円程度(弁護士法人・響は相談料無料です) | |

| 着手金 | ・交渉結果にかかわらず、弁護士に依頼した時に支払う費用 ・借入先1社につき2〜10万円程度(基本料金に含まれるケースもあり) | |

| 報酬金 | 解決報酬金 | ・案件が成功した際に必要 ・借入先1社につき2万円以下が原則 |

| 減額報酬金 | ・元金の減額が成功した際に必要 ・減額分の10%以下 | |

| 過払金報酬金 | ・過払い金の回収に成功した際に必要 ・交渉の場合:回収額の20%以下 ・裁判の場合:回収額の25%以下 | |

| 送金代行手数料 | ・和解成立後、借入先への支払いを弁護士事務所経由で行う場合の手数料 ・借入先1社につき月額1,000円程度 | |

| 実費 | ・事件処理のため実際に出費された経費(交通費、宿泊費、郵便料金、印紙代、事務関係費等) | |

出典:日本弁護士連合会「債務整理の弁護士報酬のルールについて」ほか、弁護士事務所等ウェブサイトに基づき作成

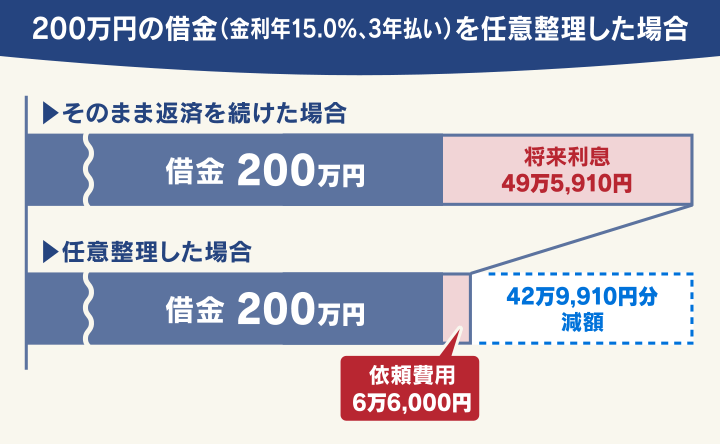

具体的な例を用いて説明しましょう。

200万円の借金(金利年15.0%、3年払い)を任意整理するケースで考えます。

毎月6万9,330円を返済していった場合、将来利息は49万5,910円となります。

任意整理でこの将来利息を全額カットできたとして、弁護士に支払う金額のイメージは以下の通りです。

| 相談料 | 0円(相談無料の場合) |

| 着手金 | 4万円(借入先1社につき4万円とした場合) |

| 解決報酬金 | 2万円(借入先1社につき2万円とした場合) |

| 減額報酬金 | 0円(元金の減額が0円のため) |

| 過払金報酬金 | 0円(過払い金がなかったため) |

| 合計 | 6万6,000円 |

このケースでは、任意整理でカットした利息49万5,910円に対して、弁護士費用は6万6,000となるので、結果的に42万9,910円の支払いを免れたことになります。

なお、多くの弁護士・司法書士事務所は費用の分割払い・後払いに対応しているので、依頼する時点でまとまったお金がない場合にも依頼が可能です。

任意整理に不安がある人は弁護士・司法書士に相談してみよう

ここまで、任意整理を自分で行う場合の手続きの流れや費用、注意点のほか、専門家に依頼するメリットについて解説してきました。

この記事のポイントは下記の通りです。

- 任意整理の手続きを自分で行うこと自体は可能

- 自分で任意整理をすると、督促が続く・借入先に相手にされない・過払い金を取り戻せないリスクがある

- 専門家に依頼した場合は、受任通知が届いた時点で督促が止まり、無理なく返せる条件での和解を目指せる

自分で任意整理はできますし費用も抑えられますが、リスクがあるのも事実です。

弁護士や司法書士といった専門家は、任意整理をしようとしている人はそもそも借金返済に困っており、手続き費用の捻出が難しいという現状を理解しています。

そのため、支払いについても柔軟に対応してくれるケースが多いです。

無料相談を行っている事務所も多いので、任意整理を考えている人は相談を検討してみてはいかがでしょうか。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ