- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「任意整理の“和解”って、具体的に何をするのだろう…」

任意整理では、債権者(お金を貸している人・会社)と話し合い、毎月の返済額を減らす条件を取り決めます。

この合意が成立することを和解といいます。

和解の条件は、返済能力や生活状況に応じて決まりますが、たとえば利息を0%にしたり、返済期間を延ばして毎月の負担を軽くするのが一般的です。

このとき条件が不利にならないよう、専門家が間に入り、あなたの状況に合った返済計画へと導きます。

弁護士法人・響では、任意整理の和解交渉から手続き完了まで一貫してサポート。

ご相談は24時間365日、何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

任意整理の和解とは

任意整理は金融業者のような債権者と直接交渉して、利息と遅延損害金を免除してもらう手続きです。

残った元本は3年~5年(36回~60回)で分割払いを行います。

裁判所を介する個人再生や自己破産と違って、任意整理はあくまでも私的な交渉です。

- 最初の契約とは異なる方法で返済していくことを決める

- 金融業者が本来回収できたはずの金額が返済しきれないことを認めてもらう

という理由から、任意整理で交渉をまとめるには、借金をした人と金融業者とが譲歩し合って和解する必要があります。

任意整理を行う本人(債務者)にとって、任意整理の目的は利息カットによる借金減額と、分割払いよる月々の支払い負担の軽減です。

一方、金融業者にとっての任意整理の目的は、貸付金をできるだけ多く回収することです。

債務者が自己破産をすれば、貸付金の回収が難しくなりますので、「自己破産よりは任意整理の方が良い」と考える金融業者であれば、任意整理による和解交渉に応じてもらえます。

任意整理については以下の記事で詳しく解説しています。

任意整理の和解交渉で決めること

任意整理による返済方法や流れについて解説しましたが、ここでは任意整理の交渉で話し合われる和解内容について詳しくご説明します。

和解交渉で決めることは次の4つです。

- 返済総額

- 返済期間

- 期限の利益喪失約款

- 遅延損害金

返済総額

任意整理の和解によって返済総額の減額を目指します。

具体的には、任意整理の和解日から発生する将来利息の免除と、返済を滞納していた場合に発生する遅延損害金の免除です。

将来利息が免除になれば、完済までにかかる予定だった利息を支払う必要がないので、返済総額を減らすことができます。

遅延損害金のカットも同様に、本来支払う分の遅延損害金が免除されるので、返済総額の負担軽減につなげられます。

任意整理によってどれくらい返済金額を減らせるかは、以下の記事で詳しく解説しています。

返済期間

任意整理の和解によって返済期間の延長を目指します。

具体的には、任意整理後の返済を3年~5年(36回~60回)の分割払いによって完済することで、任意整理前の返済期間よりも長くなるように交渉します。

返済期間の延長によって、債務者の毎月の支払い負担を減らすことが目的です。

ただし5年を超える分割払いの和解は難しいのが現状です。

事例あり・返済期間を5年以上にできる場合もある

多くの貸金業者では、和解時の分割期間の上限は5年(60回)程度と想定していると考えられます。

しかし交渉次第では、5年を超えた返済期間で和解できる可能性もあります。

- 長期間良好な取引きをしていた場合

- なんとか返済したいという意思を伝えた場合

- 債権者が大手のクレジットカード会社や信販会社の場合

※必ず長期返済が認められるわけではありません。

実際に弁護士法人・響が任意整理を交渉して、長期分割で和解できた例を紹介します。

| 和解後の支払額・分割回数 | 債務額 | 会社名 |

|---|---|---|

| 11,000円✕72回 | 789.342円 | エポスカード |

| 12,500円✕84回 | 1,045,294円 | オリエントコーポレーション |

| 20,000円✕84回 | 1,672,217円 | 三菱UFJニコス |

| 11,000円✕94回 | 1,028,567円 | 三菱UFJニコス |

| 15,000円✕105回 | 1,572,797円 | 三菱UFJニコス |

※必ずこの支払回数が実現するわけではありません。

任意整理は債権者との交渉になるため、債権者が応じなければ長期返済はできません。

5年以内の返済が難しい場合は、弁護士に債権者との長期返済の交渉ができないか相談してみましょう。

期限の利益喪失約款

任意整理の和解では、金融業者の側から、滞納によって期限の利益を失う(期限の利益喪失)という内容が和解書に盛り込まれるのが一般的です。

期限の利益喪失とは、わかりやすく言うと、債務者の分割払いが認められなくなることを意味します。

任意整理の和解後、債務者は金融業者に対して返済を再開しますが、通常は2回の滞納によって期限の利益を失い、金融業者から一括返済の請求を受けることになります。

期限の利益については以下の記事で詳しく解説しています。

遅延損害金

返済を滞納した場合に発生するのが遅延損害金ですが、期限の利益を喪失すると、喪失日の翌日から一括返済するまでの期間、日割りで発生します。

通常は利息よりも遅延損害金の方が金利が高いので、一括返済を請求された後、完済までの期間が長くなればなるほど、1日ごとに返済負担は重くなります。

遅延損害金については以下の記事で詳しく解説しています。

任意整理の和解が難しいケース

任意整理の和解は、必ずできるとは限りません。

どのようなケースで任意整理の和解が難しいかについて解説します。

任意整理ができないケースは以下の記事で詳しく解説しています。

借入期間が短い

金融業者から借入した期間が短く、返済回数も少ない場合、「最初から返済する気持ちがなかったのでは?」と金融業者に疑われ、和解が難しくなることがあります。

金融業者も商行為として貸付を行っていますから、あまりにも借入期間が短ければ利息の回収もできないので利益になりません。

交渉する前に債務者の印象も悪くなり、任意整理の和解に応じてもらえない可能性が高くなります。

取引期間が短い借金の任意整理については以下の記事で詳しく解説しています。

債権に担保がついている

担保がついている債権は、任意整理の和解が難しくなります。

たとえば住宅ローンの融資を行う金融業者は、住宅を担保にしています。

債務者が住宅ローンを滞納した場合、金融業者は任意整理に応じて利息カットされるよりも、住宅を競売にかけて売却する方が、本来回収できるはずの返済額を取り戻せる可能性が高くなります。

そのため、金融業者は任意整理の和解に応じるメリットが薄れるのです。

そもそも金融業者が和解交渉に応じない

金融業者の方針によっては、任意整理の和解に応じてもらえません。

任意整理よりも訴訟を起こして借金を回収する方が良い、と考える金融業者は、最初から任意整理に応じる可能性は低いでしょう。

また、任意整理による和解条件が厳しい金融業者の場合、和解には応じてもらえても、利息は全額免除ではなく一部免除、返済期間は5年ではなく3年が限度、という条件を提示してくることもあります。

このように和解交渉が難しい金融業者の場合は、任意整理以外の選択肢である個人再生や自己破産を考える必要があるかもしれません。

その場合も弁護士などの専門家に相談することで、借金解決の方針をアドバイスしてもらえるでしょう。

任意整理に応じない業者については以下の記事で詳しく解説しています。

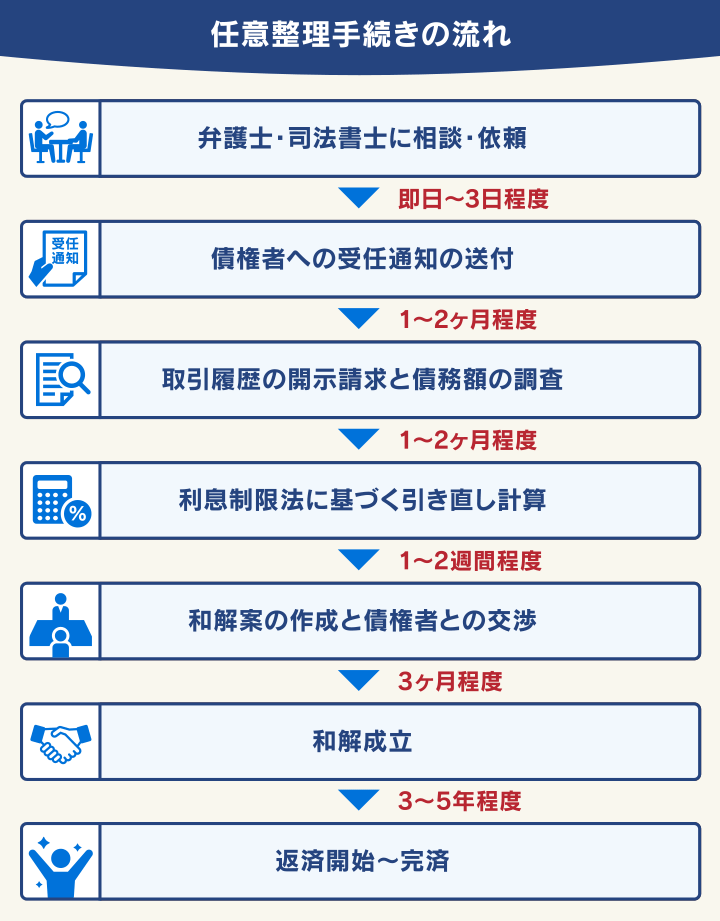

任意整理で和解するまでの流れ

良い条件で和解を成立させるには専門的な交渉力が必要なので、任意整理をする際には弁護士のような専門家に入ってもらうことが通常です。

任意整理の和解交渉は、次のような流れで進められます。

- 専門家への相談

- 委任契約

- 受任通知送付

このタイミングで督促が一旦ストップします。伴って返済もストップになります。

- 取引履歴の開示請求

- 引き直し計算

- 返済計画の作成

専門家が依頼者の経済状況を聞き取って、依頼者の収入のいくらまでを返済に充てるかの計画を立てます。

また、依頼者からの返済期間の希望を踏まえて、3年~5年を軸に返済期間を計画します。 - 和解案作成・和解交渉

専門家が返済計画に基づいた和解案を作成し、金融業者と和解交渉を行います。

- 和解契約の成立

金融業者との和解交渉がまとまれば和解契約が成立します。

- 支払い再開

一旦ストップしていた返済が和解契約の内容に沿って再開されます。

図で表すと、おおまかな流れは下記のようになります。

和解から返済が再開され、借金を完済するまでの期間は3年~5年間が基本です。

任意整理の流れは以下の記事で詳しく解説しています。

任意整理で和解した後の返済方法

任意整理で和解したあと、債務者は金融業者に対して、次の返済方法で支払いを続けることになります。

- 任意整理してもらった専門家の事務所に代行してもらう

- 債務者本人が金融業者の口座に直接振り込む

どちらの返済方法になるかは、専門家の事務所によって異なります。

専門家の事務所に返済を代行してもらう場合は、もし支払いを滞納してしまった場合の金融業者からの連絡先は専門家宛になります。

債務者本人が直接、金融業者の口座に振り込んでいる場合も、専門家の事務所に連絡がいくようにすることが可能です。

金融業者との直接の連絡は避けたい人などは、専門家への相談の際に確認しておくといいでしょう。

なお、専門家の事務所に返済を代行してもらう場合は、別途費用が発生するのが一般的です。

任意整理後については以下の記事で詳しく解説しています。

和解成立後に支払えなくなったときの注意点

和解成立後に支払えなくなったときの注意点は2つあります。

- 滞納は1回までにとどめること

- 再和解の条件は厳しくなる

任意整理で和解したあとになって返済ができなくなってしまった場合には、債務者にとって不利になることがあります。

そうならないために注意が必要なので、ここでおさえておきましょう。

滞納は1回までにとどめること

任意整理による和解後、通常は2回の滞納で期限の利益を失います。

期限の利益を失えば分割払いを続けることができず、金融業者から一括返済の請求を受けますし、一括返済ができなければ遅延損害金も発生します。

そのため任意整理後は滞納しないですむように、返済に無理のない計画を立てて和解をするようにしましょう。

再和解の条件は厳しくなる

期限の利益を失った後にまた分割払いに戻したい場合は、金融業者に対して再度、任意整理の再和解を行う必要があります。

ただし任意整理の再和解は、金融業者の態度が厳しくなることが通常です。 一度目の任意整理で譲歩して合意した内容を、債務者の滞納によって破られたことになるので、条件的に難航する可能性が高いのです。

このように、任意整理後は、和解契約どおりに返済できるように気を付ける必要があります。

どうしても返済に困ったときは、独断で金融業者に連絡をしないで、和解交渉を行ってくれた専門家に早めに相談しましょう。

まとめ

債務者と金融業者のお互いが譲歩するのが任意整理よる和解です。

和解までの流れとして、まずは専門家に相談して任意整理を依頼したあとは、専門家が和解契約の成立に向けて動いてくれます。任意整理の和解交渉で決まるのは、

・返済総額

・返済期間

・期限の利益喪失約款

・遅延損害金

です。ただし借入期間が短かったり、債権に担保がついていたりすると和解は難しいですし、そもそも金融業者が和解に応じてもらえないこともあります。

任意整理後に支払いを滞納するとリスクが大きいので、滞納しそうな場合は、早めに任意整理を依頼した専門家に相談するようにしましょう。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ