自己破産の手続きは、受任通知や書類収集、裁判所への申立てなどを経て進みます。

専門的な手続きが多いため、弁護士に依頼するケースが一般的です。

当メディアの調査では、手続きが「想像以上に大変だった」と答えた人が約6割にのぼりました。

しかし、完了後には8割以上の方が「自己破産を選んで良かった」と回答しています。

書類集めなどに一定の労力はかかりますが、弁護士に依頼すれば最短即日で督促や返済がストップします。

精神的なゆとりを持ちながら、弁護士のサポートで乗り切ることができますのでご安心ください。

「費用が払えない」と不安な方も、当事務所は分割払いに対応しているため、まとまったお金は必要ありません。

弁護士法人・響では、借金返済のご相談を24時間365日体制で受け付けています。

まずは無料相談で一歩を踏み出しませんか。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

【図解】自己破産手続きの流れをステップごとに解説

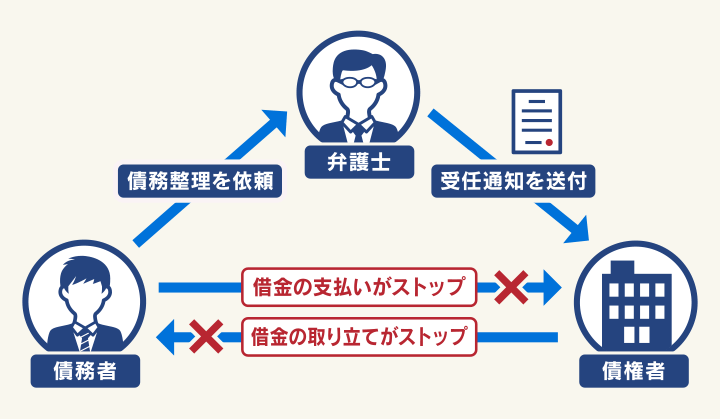

自己破産の手続きは、弁護士に相談するところから始まります。

およそ半年から1年程度※の手続きを経て、最終的に裁判所から「免責許可」の決定を受けることで、借金の支払いが免除されます。

※裁判所の状況や個別のケースによっては、さらに長引くこともあります。

ここからは、弁護士に依頼してから借金の支払いが免除されるまでの具体的なステップを、8つに分けて解説します。

STEP1 弁護士に相談・依頼する

自己破産の手続きは、弁護士に相談・依頼することからスタートします。

ご自身の状況を弁護士に伝え、自己破産ができるか判断してもらうステップです。

ご自身がやること

・現在の借金残高や収入、毎月の返済額、借入先の数を弁護士に伝える

弁護士がやること

・状況をふまえて自己破産が妥当か判断し、今後の手続きをサポートする

面談の結果、自己破産をすることが決まれば、弁護士と委任契約を結びます。

契約を結ぶことで正式な依頼となります。

なお、弁護士への依頼費用は、分割払いが可能です。

弁護士に債務整理を依頼すると借金の返済を一時的にストップできるため、その分のお金を依頼費用に充てることもできます。

当事務所への相談や依頼の流れについては、次の記事をご覧ください。

STEP2 債権者に受任通知を送付する・申立書類を作成する

弁護士は依頼を受けたらすぐに、各債権者(お金を貸している側)へ「受任通知」を送付します。

受任通知が各債権者に届いた時点で、法律に基づき、債権者からの督促や取り立て、返済がストップします。

ご自身がやること

・督促が止まっている間に、弁護士のアドバイスをもとに必要書類を集める

弁護士がやること

・債権者へ受任通知を送り、督促や返済を止める

・集まった書類をもとに、裁判所に提出する申立書類を作成する

督促や返済が止まっている間に、弁護士と協力しながら、裁判所に提出する申立てに必要な書類(家計簿、財産目録、陳述書など)を作成します。

当メディアが「自己破産の手続きにおいて大変だったこと」を尋ねる調査でも、自己破産の手続きの中で「必要書類(住民票、通帳コピー、給与明細等)の取り寄せ・準備」と回答した人が最も多い結果となりました。

特に、過去の収支を振り返る作業や、仕事や育児をしながら多くの書類を集める点に負担を感じる方が多いようです。

ここでは、実際に手続きを行った方々のリアルな声をご紹介します。

【実際に自己破産をした人の声】

| 何にいくら使ったか思い出すのが大変だった | 一番大変だったのは、通帳のコピーや給与明細、家計の状況をまとめる作業でした。普段からお金の管理をきちんとしていなかったので、何にいくら使っていたのかを思い出すのが大変でした。また、自分がここまで返済できない状況になってしまったことへの罪悪感もあり、精神的にもかなりしんどかったです。 ※債務整理(自己破産)を行った当時の情報です。 |

|---|

| 仕事と育児の合間に手続き。借金の経緯を振り返るのがつらかった | 通帳の履歴や給与明細など必要書類が多く、仕事をしながら集めるのが大変でした。また、家計簿や陳述書を書く中で借金が増えた経緯を振り返ることになり、精神的にもかなりつらかったです。 ※債務整理(自己破産)を行った当時の情報です。 |

|---|

| 弁護士のサポートを受けながら、夫婦で自己破産 | 夫婦で破産をしたので書類なども、それぞれでいるので慣れない書類作成はわからない事だらけで弁護士さんに聞きながら何とか作成したのを覚えています。 ※債務整理(自己破産)を行った当時の情報です。 |

|---|

【調査概要】調査名:自己破産手続きに関する実態調査

対象者:自己破産の経験がある方

実施期間:2026年5月13~17日、5月19~25日

有効回答数:43件

利用媒体:インターネットによるアンケート

調査主体:借金返済の相談所

体験談にあるとおり、過去の収支を思い出す作業や書類集めは、精神的にも体力的にも負担がかかるものです。

しかし、弁護士への依頼後はすべての督促や返済が一時的にストップするため、焦る必要はありません。

落ち着いて準備を進めましょう。

また、書類の収集や作成で迷うことがあっても、弁護士にご質問いただければ「どの書類を取り寄せ、どのように作成すればよいか」を具体的にお伝えします。

自己破産で必要な書類については、次の記事で詳しく解説しています。

STEP3 裁判所に破産手続を申立てする

集めた書類をもとに、弁護士が申立書を作成して裁判所へ提出します。

これにより、裁判所へ正式に自己破産の手続き開始を求めることになります。

ご自身がやること

・弁護士からの追加の質問や、書類の確認要請に対応する

弁護士がやること

・すべての書類を確認し、管轄の裁判所へ破産手続の申立てを代行する

書類の正確性がその後の手続きにかかる期間や費用にも影響するため、弁護士としっかり連携することが大切です。

なお、当メディアの調査※によると、手続き中の弁護士とのやり取りは「月に2〜3回程度」と答えた人が約4割(39.5%)で最も多い結果となりました。

「週に1回以上」と頻繁に連絡を取り合っていた人は全体の約5%に留まります。

ご自身の状況にもよりますが、弁護士とのやり取り回数や頻度はそこまで多くないと言えるでしょう。

【調査概要】調査名:自己破産手続きに関する実態調査

対象者:自己破産の経験がある方

実施期間:2026年5月13~17日、5月19~25日

有効回答数:43件

利用媒体:インターネットによるアンケート

調査主体:借金返済の相談所

STEP4 裁判所で破産審尋を受ける

申立てから約1ヶ月後に、裁判官との面接である「破産審尋(しんじん)」が行われることがあります。

ご自身がやること

・裁判所へ出向き、裁判官からの質問に正直に答える

弁護士がやること

・破産審尋に同席し、破産申立人がスムーズに回答できるようサポートする

破産審尋が行われるかどうかは、管轄の裁判所によって異なります。

破産審尋を行わずに、破産手続開始決定が出る裁判所もあります。

- 提出された申立書の内容に不明点がないか

- 免責不許可事由(借金を帳消しにできない事情)がないか

破産審尋には私たち弁護士も同席します。事前に「どのような質問をされ、どう答えればよいか」という点をしっかりとお伝えしますので、過度に緊張する必要はありません。

STEP5 裁判所から破産手続の開始決定を受ける

破産審尋を受けてからおよそ1週間後、裁判所が申立てを認めると「破産手続開始決定」が出されます。

ご自身がやること

・裁判所からの決定を待つ

弁護士がやること

・裁判所からの開始決定通知を受け取り、今後の進め方(同時廃止か管財事件か)を破産申立人に共有する

このタイミングで、ご自身の手続きが「同時廃止」になるか「管財事件」になるかが正式に決まります。

- 同時廃止:処分するような価値のある財産がない場合の、比較的短期間で終わる手続き

- 管財事件:一定以上の財産がある場合や、借金の理由を調査する必要がある場合の手続き

同時廃止と管財事件では、その後の手続きの流れや費用、期間が異なります。

それぞれの違いや振り分けの基準については、次の記事で解説しています。

破産手続開始が決定されると、債権者に「破産手続開始決定の通知」が送付されます。

用語集

用語集債務者が提出した資料をもとに、裁判所が「支払不能の要件を満たしているため、破産手続を開始する」という決定を債権者へ知らせること。

同時に、国の機関紙である「官報」に自己破産をした事実とご自身の氏名や住所が掲載されます。

STEP6-1【同時廃止の場合】意見申述期間

ご自身に価値のある財産がほとんどなく、免責を認めない理由(免責不許可事由)がないと判断されれば、「同時廃止」という扱いになります。

破産手続の開始と同時に手続きは終了し、「意見申述期間」へと移行します。

ご自身がやること

・特になし(期間が経過するのを待つ)

弁護士がやること

・債権者から免責に対する反対意見が出ていないかを確認する

意見申述期間とは、借金の返済を免除することについて、お金を貸した側(債権者)から意見を出してもらう期間のこと。

債権者から免責に対して反対意見が提出された場合は、裁判所が免責許可の判断の際に参考にします。

STEP6-2【管財事件の場合】財産調査・換価、債権者集会

一定以上の財産がある場合や、借金の理由を詳しく調べる必要がある場合は、「管財事件」という扱いになります。

管財事件(または少額管財)の場合、破産手続が始まると、破産管財人が破産申立人の財産を調査し、処分(換価)を行います。

用語集裁判所に選任され、財産を調査・回収して債権者に配当する人です。

破産管財人について、詳しくは以下の記事で解説しています。

破産管財人による調査後、価値のある財産は換価処分されます。

たとえば、持ち家や土地などの不動産、車、時価評価額20万円以上の財産は、原則として回収・処分されます。

ご自身がやること

・提出した書類をもとに破産管財人から話を聞かれる

・財産状況の説明や免責不許可事由に関する反省の意を示すため、債権者集会に出席する

破産管財人がやること

・破産申立人の財産を調査して、換価する

STEP7 裁判所で免責審尋を受ける

同時廃止となった場合、または管財事件の手続きが終了した後、裁判官との面接である「免責審尋」が行われます。

これは、借金の返済を全額免除してよいか、最終確認をするための場です。

ご自身がやること

・裁判所へ出向き、裁判官の前で反省の意や今後の生活再建への心構えを示す

弁護士がやること

・免責審尋に同席し、破産申立人が不利益を被らないようサポートする

- 住所や氏名などの確認

- 免責制度の趣旨を理解しているか

- 破産に至った原因をどのように考えているのか

- 現在の生活の再建に関する心構え

- 債権者に迷惑をかけたことをどのように思っているのか

- (ギャンブルや浪費が原因の場合)反省しているかどうか

- 免責不許可事由がないか

この審尋は多くの場合、10分程度の短いもので、裁判官から「申立書の内容に間違いはありませんか」「反省の気持ちはありますか」といった形式的な質問がされます。

基本的には、申立書類に記載した内容に基づき、正直に答えていけば問題ありません。

STEP8 裁判所から免責許可・不許可の決定を受ける

免責審尋の内容などを踏まえて、裁判所が借金の支払いを免除(免責)するかどうかを決定します。

免責不許可事由があったとしても、弁護士の指導のもと裁判所に深く反省している姿勢を示し、手続きに協力的であれば、最終的に裁判官の裁量で免責が認められるケース(裁量免責)もあります。

自己破産の手続きにかかる期間

自己破産には、同時廃止事件・管財事件・少額管財事件の3つの手続きがあり、それぞれ所要期間が異なります。

どの手続きをとるかは、裁判所が借金の総額や収入、財産、借金をした理由などを踏まえて判断します。

おもな手続きごとの所要期間の目安は、次のとおりです。

| 手続き | 所要期間 |

|---|---|

| 同時廃止事件 | 5〜7ヶ月程度 |

| 管財事件 | 8ヶ月〜1年程度 |

| 少額管財事件 | 6〜8ヶ月程度 |

上記は弁護士に依頼してから、返済義務の免除(免責許可)が確定するまでの一般的な期間です。

裁判所の状況や個別のケースによっては、さらに長引くこともあります。

当メディアが実際に自己破産を経験した方を対象に実施したアンケートでも、手続きにかかる期間にはばらつきがあることがわかりました。

| 所要期間 | 割合 |

|---|---|

| ~6ヶ月 | 48.8% |

| 7~8ヶ月 | 16.3% |

| 9~10ヶ月 | 7.0% |

| 11~12ヶ月 | 11.6% |

| 1年~1年半 | 16.3% |

【調査概要】調査名:自己破産手続きに関する実態調査

対象者:自己破産の経験がある方

実施期間:2026年5月13~17日、5月19~25日

有効回答数:43件

利用媒体:インターネットによるアンケート

調査主体:借金返済の相談所

調査結果を見ると、全体の約半数の方が6ヶ月以内に手続きを終えていることがわかります。

一方で、全体の15%以上の方は、免責許可までに1年から1年半ほどかかっています。

このように期間に差が出る理由は、ご自身の財産状況や借金の理由によって選ばれる手続きが異なるためです。

処分・現金化(換価)の対象となるような価値の高い財産がある場合は「管財事件」となり、破産管財人が財産の調査などを行うため、どうしても時間がかかる傾向にあります。

自己破産の手続きにかかる期間については、次の記事で詳しく解説しています。

自己破産の手続きに必要な書類

自己破産を申し立てるには、裁判所へ提出する多くの書類が必要です。

おもな必要書類は、次のとおりです。

- ご自身で取り寄せる書類

住民票、戸籍謄本、給与明細、源泉徴収票、家計簿、預金通帳のコピーなど - 裁判所から入手して作成する書類

財産目録、債権者一覧表、申立書、陳述書など

※裁判所やご自身の状況によって必要な書類は異なります。

書類を漏れなく集め、正確に作成するのは大変な作業です。

弁護士に依頼すれば、どの書類を取り寄せるべきか、どう作成すればよいかを具体的に教えてくれます。

手続きの負担を軽減できることは、弁護士に依頼するメリットといえるでしょう。

自己破産にかかる費用

自己破産にかかる費用は、「裁判所費用」と「弁護士費用」の2つです。

裁判所費用とは、その名のとおり裁判所に納める費用のことです。

自己破産を申し立てるにあたっての手数料(申立手数料)や、書類の郵便代、官報公告費(官報への掲載料)などが含まれます。

管財事件・少額管財事件の場合は、引継予納金(破産管財人に支払う報酬)も必要になるため、裁判所費用が高くなります。

弁護士費用には、相談料や着手金、報奨金が含まれます。

手続きの種類別の費用の相場は、次のとおりです。

| 裁判所費用 | 弁護士費用 | 総額 | |

|---|---|---|---|

| 同時廃止事件 | 約1~3万円 | 約50万円 | 約50万円 |

| 管財事件 | 約50万円 | 約50〜80万円 | 約100~130万円 |

| 少額管財事件 | 約20万円 | 約50〜60万円 | 約70~80万円 |

自己破産の費用については、次の記事で詳しく解説しています。

自己破産の手続きに不安があれば弁護士法人・響にご相談ください

自己破産の手続きに少しでも不安があれば、弁護士法人・響へお気軽にご相談ください。

具体的な手続きの流れや注意点を、わかりやすく丁寧にお伝えいたします。

正式にご依頼いただいた場合は、最短即日で債権者へ「受任通知」を送付。

この通知により債権者からの督促と返済がストップするため、精神的なゆとりを持って生活の立て直しを進められます。

複雑な書類の準備や裁判所での免責審尋(面接)の際も、経験豊富な弁護士が親身にサポートするため安心です。

弁護士法人・響は、これまでに80万件以上の債務整理の相談実績があります。

ご相談は24時間365日、無料で受け付けています。

お話を伺ったうえで、無理に自己破産を勧めることはありません。

まずは現在の苦しい状況を客観視し、一歩を踏み出すためにもお気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

自己破産の流れに関するよくあるご質問

自己破産の手続きについて、当事務所に寄せられるよくある質問についてお答えします。

自己破産の手続きは自分でできますか?弁護士に依頼するメリットは?

A. 手続き自体はご自身でも可能ですが、かなり困難です。

自己破産の手続き自体はご自身でも可能です。

ただし、非常に専門的で複雑な手続きであるため、弁護士に依頼することを推奨します。

弁護士に依頼するメリットは、おもに以下の3点です。

- 依頼後、すぐに督促・返済が止まる

- 複雑な書類作成の負担を減らせる

- 「同時廃止」の扱いとなる可能性が高くなる

- 管財事件になった場合は少額管財にできる

特に弁護士から債権者へ「受任通知」を送付することで、督促が止まる点は大きな利点です。

返済も一時的にストップできるため、その間に生活の再建へ専念できます。

弁護士に依頼すると費用が発生しますが、事務所によっては分割払いに対応しています。

当事務所でも分割払いが可能です。

まずは無料相談で、ご自身の状況を遠慮なくお話しください。

家族や会社に知られずに自己破産はできますか?

A. 非常に難しいと言えるでしょう。

「家族に秘密裏に進めたい」という切実なご要望は理解できますが、残念ながら自己破産の手続き上、秘密を貫き通すのは非常に困難です。

特に、ご家族が借金の保証人・連帯保証人になっている場合は、必ず知られてしまいます。

また、裁判所からの書類が自宅に届く、管財事件の場合は家計の状況を詳しく調査する必要があるなど、家族に知られるリスクは高いと言えるでしょう。

免責が認められないことはありますか?

A. 認められるケースが多いでしょう。

免責が認められない事由(免責不許可事由)は、法律で定められています。

たとえば、浪費やギャンブルが原因で多額の借金をつくった場合や、財産を隠したなどの不正行為があった場合です。

しかし、これらの事由があっても、弁護士の指導のもと反省の姿勢を裁判所に示し、手続きに協力的であれば、最終的に裁判官の裁量で免責が認められる(裁量免責)ケースが多くあります。

免責不許可事由があるからといってあきらめず、まずは弁護士にご相談ください。

破産管財人は何を調べるんですか?

A. 財産や借金の理由などを調査します。

管財事件になった場合、選任された破産管財人は、おもに以下の点を調査します。

- 財産の有無と価値

ご自身が所有する不動産、預貯金、保険、自動車などの財産を正確に把握し、換価(現金化)の対象となるかを調べます。 - 免責不許可事由の有無

浪費やギャンブルが原因で借金をした場合など、免責を妨げる事由がないかを詳しく調査します。 - 債権者への配当準備

換価された財産を、債権者へ公平に分配するための準備を行います。

破産管財人がついた場合、破産管財人に現状を正確に伝え、さらに調査にも協力することが重要です。

協力を怠ると、免責が認められなくなる可能性もあります。

自己破産で行われる調査の内容については、以下の記事で解説しています。

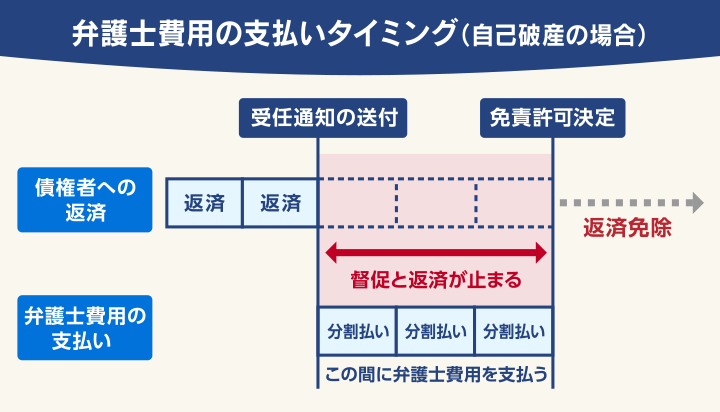

自己破産を弁護士に依頼したら、いつお金を払うんですか?

A. 督促と返済が止まっている間に支払います。

弁護士費用を最初から一括で用意できる方は多くありません。

そのため、当事務所を含め多くの弁護士事務所では「分割払い」に対応しています。

分割払いの場合、受任通知の送付後、督促と返済が止まっている間にお支払いいただきます。

弁護士への依頼後は借金の返済がストップするため、その分を依頼費用の積み立てに回すことが可能です。

まずは無料相談で、家計の状況を遠慮なくお話しください。

自己破産によって口座が凍結されるのはいつ?

A. 銀行が受任通知を受け取ったとき、または裁判所が破産手続開始決定を出したときです。

凍結されるのは、借入がある銀行の口座のみです。

また、凍結期間は通常1〜3ヶ月程度です。

生活に支障が出ないよう、事前に借入のない銀行口座にお金を移しておくなどの対策が必要です。

具体的な対策については、弁護士がアドバイスします。

財産換価が必要なケースの具体例は?

A. 持ち家・車など一定の価値がある財産は、原則として回収されます。

債権者(お金を貸した側)に公平に返済するために、一定の価値がある財産は回収し換価(売却)する必要があるためです。

- 持ち家(不動産):持ち家や土地といった不動産は、基本的に価値のある財産と見なされ、回収の対象となります。ローンの有無にかかわらず、所有権を失うことがほとんどです。

- 車やバイク: 価値に応じて回収の対象になります。ローンが残っている場合は、手続きに関わらず原則として債権者に引き揚げられます。ただし、査定額が20万円以下の車や、業務・通勤に必要と認められれば、例外的に手元に残せるケースがあります。

- 貯金や保険: 貯金(預貯金)や、生命保険の解約返戻金が一定額(多くの場合20万円)を超える場合なども対象となります。

一方で、自己破産をしても、今後の生活再建のために最低限必要な財産は手元に残すことが認められています。

これを自由財産といいます。

- 生活必需品(家具や家電、衣類など)

- 価値が20万円以下の車

- 99万円以下の現金(預貯金は含まれない)

- 破産手続開始決定後に取得した財産(新得財産)

※自由財産の範囲は裁判所によって見解が異なります。上記は一例です。

このように、すべての財産が換価されるわけではなく、生活に必要な最低限の財産は自由財産として手元に残すことができます。

自由財産については、次の記事でも解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ