- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

自己破産には「同時廃止事件」と「管財事件(少額管財)」の2種類があります。

同時廃止は、破産を申し立てた人に、債権者に配当するほどのまとまった財産がない場合に適用されます。

一方の管財事件は、一定以上の財産がある(20万円以上が目安)、または借金の理由に問題がある人に適用され、裁判所によって破産管財人が選任されます。

簡単にまとめると、処分すべき財産がなく借金の理由にも特に問題がなければ「同時廃止」に、そうでなければ「管財事件」になるということです。

しかし最終的にどちらになるかは、自己破産の申立てを受けた裁判所が判断します。

管財事件は期間が長く費用も高くなるため、不安に感じる方もいらっしゃるかと思います。

「自分がどちらになるのか…本当に自己破産すべきか」お悩みなら、弁護士法人・響にご相談ください。

無料相談は24時間365日行っておりますので、気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

自己破産の手続きは管財事件と同時廃止の2種類!2つの違いとは?

自己破産の手続きには「同時廃止事件」と「管財事件」の2種類があります。

どちらの手続きになるかどうかは、おもに次のような基準で分けられます。

- 同時廃止事件:

財産がないことが明らかな場合に適用される手続き

- 管財事件:

「清算できる財産を所有している」および「免責不許可事由の疑いがある」場合に適用される手続き

また、管財事件と同時廃止事件は、次のような違いがあります。

スクロールできます>>

| 項目 | 管財事件 | 同時廃止事件 |

|---|---|---|

| 破産管財人 | 選任される | 選任されない |

| 予納金の金額 | 20万円~ | 1万円程度 |

| 免責までの期間 | 半年~1年程度 | 3~6ヶ月 |

上記の通り、同時廃止事件と管財事件では、流れが異なり、期間や費用も異なります。

どちらの手続きを行うかは、破産申立人(自己破産をする人)の状況を考慮して裁判所が判断するため、破産申立人が自由に選べるわけではありません。

以下で詳しく解説します。

自己破産については以下の記事で詳しく解説しています。

管財事件とは?

管財事件とは、自己破産手続きの基本形となる手続きです。

おもに次のようなケースで適用されます。

- 精算できる財産を所有している

- 免責不許可事由の疑いがある

そもそも自己破産手続とは、破産申立人の財産を処分して、債権者(お金を貸した側)に公平に配当するという手続きです。

そのため破産申立人に処分できる財産がある場合には、裁判所が選任した破産管財人が財産を調査・換価して配当するという流れになります。

破産管財人は、破産申立人の所有する財産を管理・処分する権利を法律で認められています。

(定義)

第2条 この法律において「破産手続」とは、次章以下(第十二章を除く。)に定めるところにより、債務者の財産又は相続財産若しくは信託財産を清算する手続をいう。

(中略)

12 この法律において「破産管財人」とは、破産手続において破産財団に属する財産の管理及び処分をする権利を有する者をいう。

(破産管財人の権限)

第78条 破産手続開始の決定があった場合には、破産財団に属する財産の管理及び処分をする権利は、裁判所が選任した破産管財人に専属する。

※引用:e-GOV「破産法」

また破産管財人は、免責不許可事由がないかの調査も行います。

免責不許可事由については下記で解説しています。

これらの手続きのために、管財事件は同時廃止事件より費用や期間が多くかかってしまいます。

簡略化された少額管財事件という手続きもある

東京地方裁判所や大阪地方裁判所など、一部の裁判所では「少額管財事件」という手続きもあります。

少額管財事件とは管財事件の手続きを簡略化して進められるもので、財産が少ない場合など短期間の調査で終了する場合に適用される手続きです。

そのため短期間で手続きが行われ、破産管財人の報酬も20万円程度と管財事件より少額になります。

しかし少額管財事件手続は、迅速に手続きを行うために、弁護士による代理人申立てが必須となります。

ご自身で破産申立てをした場合は、管財事件になってしまう可能性もあるので注意が必要です。

前述のとおり、少額管財事件は一部の裁判所のみで運用されている手続きなので、ご自身が適用できるか確認したい場合は、弁護士に相談するとよいでしょう。

同時廃止事件とは?

同時廃止とは、破産手続きを始める(開始決定)と同時に、終了(廃止決定)することです。

そのため破産管財人が選任されることもなく、免責手続きのみが行われます。

破産申立人に財産がないことが明らかであれば、破産手続きを簡略化する「同時廃止事件」という制度が採用されます。

破産申立ての段階で一定以上の財産(20万円以上)がないことが明らかであれば、一般的に同時廃止事件として処理されることになります。

自己破産手続きは「破産手続」と「免責手続」で構成されます。

これは「破産法」で規定されています。

(破産手続開始の決定と同時にする破産手続廃止の決定)

第216条 裁判所は、破産財団をもって破産手続の費用を支弁するのに不足すると認めるときは、破産手続開始の決定と同時に、破産手続廃止の決定をしなければならない。

※引用:e-GOV「破産法」

用語集

用語集破産申立人が有している財産の総体を指す言葉です。破産手続きを行うと、破産管財人に管理や処分をする権利が専属することになります。

財産の清算がないため、手続きにかかる時間は比較的短く、破産申立てから免責許可まで3〜6ヶ月ほどです。

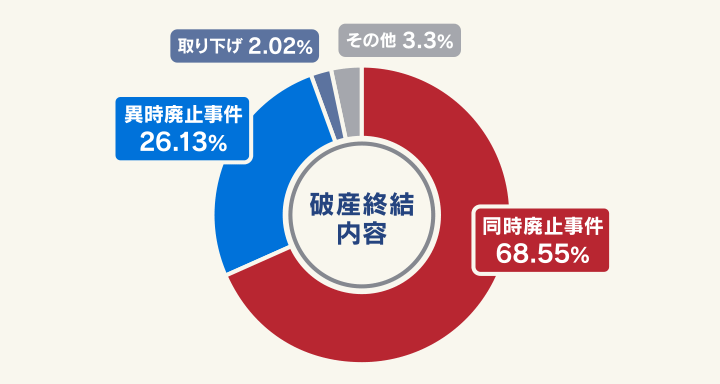

また日本弁護士連合会(日弁連)のデータによると、 自己破産の全申立てのうち、約7割が同時廃止事件となっています。

出典:日本弁護士連合会「2020年破産事件及び個人再生事件記録調査」

同時廃止事件と管財事件の振り分け基準

財産が少ないなどの場合でも「同時廃止事件」が適用されず「管財事件」になるケースもあります。

自己破産手続きが、同時廃止事件にならないのは次のような場合です。

- 一定以上の財産がある場合

- 財産の有無が申立て時点で不明

- 免責が認められない免責不許可事由がある

- 個人事業主か法人代表者

以下でくわしく解説します。

一定以上の財産がある場合

一定額以上の財産がある場合は同時廃止事件とならず、管財事件となります。

具体的には次のようなケースです。

- 33万円を超える現金を持っている場合

- 預金や保険の解約返戻金、車や不動産など現金以外で20万円以上の財産を持っている場合 など

自己破産を申し立てる裁判所によって条件が異なる場合があるので、あらかじめ確認しておきましょう。

わからない場合は、弁護士に相談してみるとよいでしょう。

財産の有無が申立て時点で不明

同時廃止事件となる要件として財産の有無が規定されていますが、破産申立ての時点で財産の有無が不明の場合は管財事件として処理されることになります。

財産について、破産管財人による調査が必要となるためです。

自己破産すると、生活に必要な最低限の財産をのぞいて、一定額以上の価値ある財産は処分の対象になります。

- 住宅や土地などの不動産

- 20万円以上の預貯金・有価証券・仮想通貨・保険の解約返戻金

- 20万円以上の価値のあるもの

- 車やバイク

- 貴金属・美術品・ブランド品

など

また、自己破産をしても、処分対象とならない財産を「自由財産」といいます。具体的には以下のものが該当します。

- 新得財産:破産手続開始決定後に取得した財産

- 99万円以下の現金

- 差押禁止財産:民事執行法により処分が禁止されている財産。生活に必要な家財道具(衣服、寝具、家具・食料など)、給与の4分の3、国民年金 など

- 自由財産の拡張がされた財産:上記以外に裁判所が自由財産と認めた財産

自由財産については以下の記事で詳しく解説しています。

免責が認められない免責不許可事由がある

免責不許可事由(めんせきふきょかじゆう)に当てはまる行為があると疑われると、破産管財人によって調査が行われるため、管財事件として処理されます。

免責不許可事由とは、自己破産で免責(返済義務の免除)を認めないケースとして、破産法252条に明記されているものです。

免責不許可事由に当てはまる行為は、以下のようなものがあります。

- 債権者を害する行為、債権者に不誠実な行為

- 個人情報の偽装や手続きの妨害

- 免責制度によるもの

・浪費やギャンブルによって多額の債務を負った場合

・財産を隠したり、勝手に他人に贈与したりした場合

・一定の債権者を優遇するような行為を行った場合

・相手をだまして信用取引を行っていた場合

・不当に債務を負担した場合

・破産管財人などによる調査に協力しなかった場合

・裁判所からの質問に回答しなかった、またはうその回答をした場合

・債権者名簿を偽造した場合

・帳簿などを隠した場合

・管財業務を妨害した場合

・過去7年以内に免責を受けたことがある場合

(免責許可の決定の要件等)

第252条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

一 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

二 破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

三 特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと。

四 浪費又は賭と博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

五 破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと。

六 業務及び財産の状況に関する帳簿、書類その他の物件を隠滅し、偽造し、又は変造したこと。

七 虚偽の債権者名簿(第二百四十八条第五項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第一項第六号において同じ。)を提出したこと。

八 破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと。

九 不正の手段により、破産管財人、保全管理人、破産管財人代理又は保全管理人代理の職務を妨害したこと。

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

※引用:e-GOV「破産法」

免責不許可事由については以下の記事で詳しく解説しています。

個人事業主か法人代表者

法人(会社)や個人事業主の破産手続きの場合は、原則として同時廃止事件は認められず、管財事件として進められます。

法人や個人事業主では次のような理由から、破産管財人による財産調査が必要になるためです。

- 所有する財産が多岐にわたる

- 事務所や店舗を借りている

- 在庫や売掛金が存在する

- 取引先や従業員などの利害関係者が多数存在する など

また法人の破産とともに法人の代表者や役員が自己破産を申し立てる場合も、管財事件として処理されることが多いようです。

法人の破産については以下の記事で詳しく解説しています。

自己破産手続きをスムーズに行うには弁護士に相談

スムーズに自己破産手続きを行うためには、弁護士に相談・依頼することが一般的です。

自己破産の手続きは、ご自身で行うことも可能ですが、自己破産手続きを行うためにはさまざまな書類を用意する必要があり、期間も長期に及びます。

準備に不備があれば「同時廃止事件」ではなく「管財事件」になってしまうことがあります。

また免責不許可事由を指摘されて免責にならないなど、時間と費用を浪費してしまう可能性もあります。

弁護士に自己破産手続きを依頼することで、申立書類の作成や裁判所とのやりとりを任せることができるのはもちろんのこと、次のようなメリットがあります。

- 同時廃止事件になる可能性が高まる

- 財産や免責不許可事由があったときに少額管財事件として手続きを行える

- 弁護士が債権者に受任通知を送付することで督促や支払いがストップする

このようなことで、 費用の負担が減る可能性が高まるのです。

また弁護士に相談することで、自己破産以外にも状況にあった「任意整理」「個人再生」などその他の債務整理の方法を提案してもらえます。

弁護士法人・響では、債務整理に関する相談料は無料です。まずはお気軽にご相談ください。

管財事件で借金を解決した体験談を紹介

弁護士法人・響に依頼して自己破産を行い、管財事件で解決した方の事例を紹介します。

体験談(1)2度目の破産と借り入れ理由が浪費やギャンブルのため管財事件に

総額にして約573万円の借金を自己破産の管財事件の手続きで解決した方の体験談です。

| 【自己破産時の借り入れ状況】 |

総額=約573万円 |

|---|---|

| 【免責までの期間】 | 約11ヶ月 |

| 【かかった費用】 | 約99万円 |

| 【自己破産までの経緯】 | 買い物でクレジットやリボ払いを繰り返していたため、月の返済額が15万円を超えてしまい、返済できなくなった。任意整理では返済が難しいため自己破産を選択。 しかし2度目の破産、借り入れ理由に浪費やギャンブルありなどの理由から同時廃止事件にならず管財事件になった。 |

病気で収入が減り任意整理でも返済していけるか不安でしたが、免責が下りない覚悟で弁護士事務所の方に破産手続きをしていただき無事に認められて本当に安心しました。後悔したことは特にありません。 今後は浪費、ギャンブルもしないと決めています。

体験談(2)投資など浪費が原因のため管財事件に

総額にして約679万円の借金を自己破産の管財事件の手続きで解決した方の体験談です。

| 【自己破産時の借り入れ状況】 |

総額=約679万円 |

|---|---|

| 【免責までの期間】 | 約8ヶ月 |

| 【かかった費用】 | 約89万円 |

| 【自己破産までの経緯】 | 投資アプリの話に乗り、投資分や「口座から資金を引き出す際に別途資金が必要」と言われその分の資金として借り入れを繰り返して、自力での返済が難しくなった。 |

投資金が戻ってこないため借金が増える一方で、最終的に自殺も本気で考えました。しかし破産することを決めて裁判所に認められたので、最悪のケースを選ばなくて本当に良かったです。

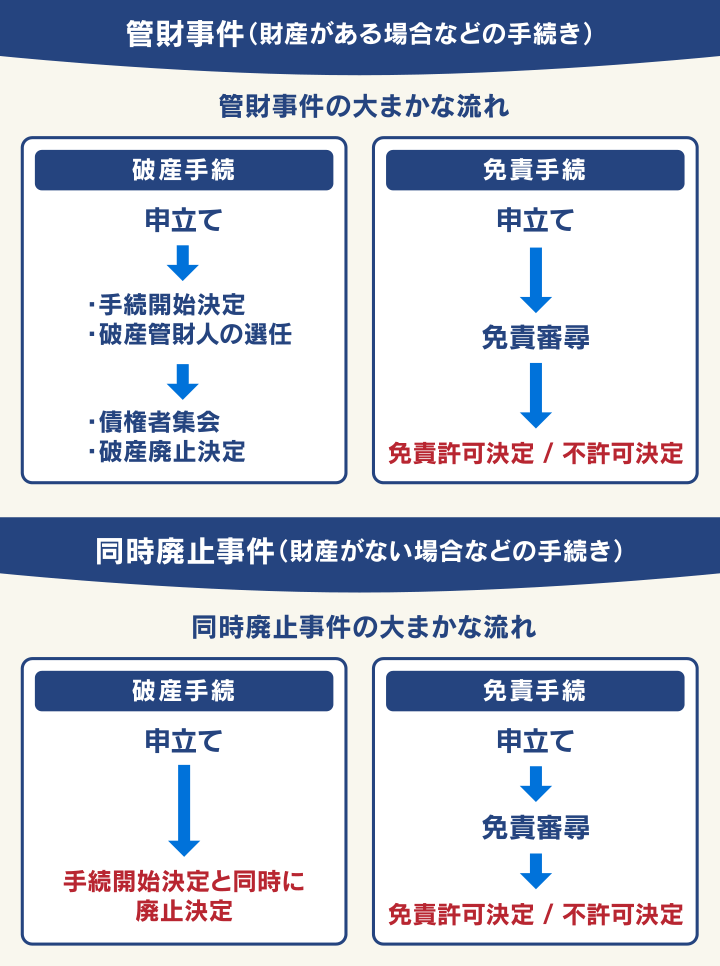

管財事件と同時廃止事件の流れと期間、スケジュール

自己破産手続きの流れは「同時廃止事件」と「管財事件」では、一部異なります。

以下で詳しく解説します。

自己破産の流れは以下の記事で詳しく解説しています。

裁判所に自己破産の申立てをする

作成した書類を、破産申立人が居住している地域を管轄している地方裁判所に提出します。

居住地域によって裁判所の管轄が決まっているので、管轄以外の裁判所では申立てはできません。※例外もあります。

裁判所で破産審尋を受ける

弁護士同行のもとで裁判所に出廷し、面談を行う場合があります。面談の内容は、書類の確認と借金をした理由についてなどです。

破産手続きの開始決定

ここで、同時廃止事件・管財事件(少額管財)のどちらで処理されるか決まります。

一部の職業や資格に制限を受けるのは、ここから免責確定までの一定期間です。

管財事件のみ・破産管財人による財産の調査・清算

開始決定がなされると、裁判所から破産管財人が選出されます。破産管財人と面接した後に、管財人が財産を調査し、清算をします。

同時廃止事件の場合は、この過程はありません。

管財事件のみ・債権者集会に出席

破産管財人が債権者に対し事情や財産状況などを報告する場として、債権者集会が行われます。ただし、実際は債権者が参加することは少なく、数分で終わることが多いです。

同時廃止事件の場合は、この過程はありません。

免責審尋

債権者集会と同日に裁判官、破産管財人と面談します。ここでは、最終確認程度に、自己破産する意思などを確認されます。

免責審尋については以下の記事で詳しく解説しています。

免責許可・免責不許可の決定

最終的に裁判所が免責の許可・不許可を確定します。

免責が許可されると、この段階で借金を支払う必要がなくなり職業や資格の制限も解除(復権)されます。

管財事件と同時廃止の自己破産費用

同時廃止事件と管財事件では、必要な費用も異なります。

自己破産に必要な費用は、大きく分けて次の2種類です。

- 裁判所費用

- 申立代理人(弁護士)費用

それぞれの一般的な費用の相場は、以下のとおりです。

| 項目 | 同時廃止事件の場合 | 管財事件の場合 |

|---|---|---|

| 裁判所への費用 | 約1万円~3万円 | 約50万円~ 少額管財の場合は約20万円~ |

| 弁護士への費用 | 約30万円〜50万円 | 約30万円〜80万円 |

| 総額 | 約30万円~50万円 | 約80万円~130万円 少額管財の場合は約50万円~100万円 |

以下で詳しく説明します。

申立手数料などの裁判所費用

自己破産を行う場合は、裁判所に払う費用として

- 官報公告費

- 申立手数料

- 郵券代

などが必要です。

- 官報公告費

- 申立手数料

- 郵券代・封筒代

自己破産をしたことは国の機関誌である「官報」に公告されます。このための費用も破産申立人が負担します。

自己破産手続きの手数料です。収入印紙で支払います。

債権者に自己破産した旨を伝えるための郵送のための費用です。

さらに管財事件では「引継予納金」として、50万円以上が必要となります。

これは「破産管財人」の報酬として支払うものです。

金額は裁判所や債務額(借金総額)によって異なります。

東京地方裁判所の場合は、負債額5,000万円未満の場合は50万円、負債額5,000万円~1億円未満の場合は80万円などと決まっています。

同時廃止事件では申立人の財産の分配を行わないため、引継予納金は不要です。

このため、同時廃止事件より管財事件のほうが裁判所費用は高くなります。

| 項目 | 管財事件の場合 | 同時廃止事件の場合 |

|---|---|---|

| 官報公告費 | 1万1,000円 | 1万5,000円程度 |

| 引継予納金 | 負債額5,000万円未満:50万円 負債額5,000万円~1億円未満:80万円 負債額が1億円~5億円未満:150万円 など 少額管財事件の場合は20万円~ |

なし |

| 申立手数料 (収入印紙) |

1,500円 内訳:破産手続開始申立費用:1,000円 免責許可申立費用:500円 |

|

| 郵券代(郵便切手) | 4,000円~5,000円程度 (84円×債権者数+裁判所が求める若干数) | |

| 封筒代 (債権者全員および申立人の分) |

実費 | |

用語集破産管財人とは、破産申立人の財産を調査・現金化して債権者に対して分配する業務を担う人です。通常は裁判所に選任された弁護士が担当します。

申立代理人費用

前述したとおり、自己破産手続きはご自身でも行うことは可能ですが、弁護士などに依頼して「申立代理人」となってもらうことが一般的といえます。

弁護士費用も、同時廃止事件よりも管財事件のほうが高額になる可能性が高いでしょう。

弁護士費用の相場は、おおむね次のとおりです。

| 管財事件の場合 | 同時廃止事件の場合 |

|---|---|

| 約30万円〜80万円 | 約30万円〜50万円 |

自己破産にかかる費用については以下の記事で詳しく解説しています。

管財事件のデメリット

前述のとおり、管財事件になると「破産管財人」が専任され、破産申立人の財産を調査します。

そのため、管財事件には次のようなデメリットが生じます。

- 破産管財人に財産を調査・処分される

- 管財事件の方が時間や費用がかかる

- 郵便物が破産管財人へ転送される

- 引越しや旅行時に裁判所の許可が必要

管財事件のデメリットについては、以下で詳しく解説します。

破産管財人に財産を調査・処分される

破産手続きが開始された時点で、財産は自分のものではなくなると考えておいたほうがよいでしょう。

管財事件になると、破産申立人の財産の処分は破産管財人に任せられます。

破産管財人は、申立人の財産を調査・売却して換金し、債権者へ分配します。

裁判所に代わって、破産手続きを遂行する役割を、破産管財人が担っているからです。

また破産申立人は破産管財人の指示を守り、調査に協力する義務が生じます。

この義務に反すると「免責不許可事由」となり、免責許可が下りない(借金の返済義務が免除されない)場合があります。

「免責不許可事由」については下記で解説しています。

管財事件のほうが時間や費用がかかる

管財事件は財産の調査・処分・配当を行うため、手続きは長期化しやすく、約半年~1年半程度かかる場合があります。

また管財事件は、破産管財人への報酬(引継予納金)も負担する必要があります。

同時廃止事件の場合は破産管財人の報酬は不要ですが、管財事件は最低でも20万円*かかってしまいます。

*少額管財事件の場合

管財事件になると郵便物が破産管財人へ転送される

財産の調査をするにあたり、破産申立人宛ての郵便物は内容を確認されます。

そのため、破産申立人宛てに届いた郵送物はほぼすべて破産管財人に転送されてしまいます。

転送される期間は、破産手続開始決定から第1回債権者集会期日までの間です。

転送された郵便物は、内容の確認が済むと返還されますが、返還時期や返還方法は、破産管財人によって異なります。

破産管財人について詳しくは以下の記事で解説しています。

管財事件の場合は引越しや旅行時に裁判所の許可が必要

管財事件での自己破産手続き中は、引越しや旅行などを自由に行うことはできません。

引越しや出張・旅行が必要なときには、あらかじめ裁判所の許可を得る必要があります。

これは裁判所や破産管財人が、いつでも破産申立人と連絡を取れるようにしておくため です。

(破産者の居住に係る制限)

第37条 破産者は、その申立てにより裁判所の許可を得なければ、その居住地を離れることができない。

※引用:e-GOV「破産法」

破産手続き中には、破産管財人が債務について直接確認する面談や債権者集会などがあり、それが済むまでは旅行などは避けたほうがよいといえます。

正当な理由がある場合は、裁判所の許可を得ることは可能です。

自己破産時の引っ越しについては以下の記事で詳しく解説しています。

管財事件で予納金が払えない場合の対処法

前述のように、管財事件を行う場合は高額な引継予納金が必要になります。

お金をすぐに用意できない場合でも、次のような対処法が考えられます。

- 自己破産の申立てまでに積み立てする

- 引継予納金を分割払いにしてもらう

- 法テラスに相談する

- 自分で手続きをする

以下で詳しく説明します。

予納金について配下の記事で詳しく解説しています。

自己破産の申立てまでに積み立てする

自己破産の申立てを行うには弁護士に依頼してから数ヶ月かかる場合が多いため、その間に積み立てるなどして予納金を準備することも可能です。

自己破産手続きを弁護士に依頼すると、弁護士は債権者へ「受任通知(介入通知」を送付します。

債権者が受任通知を受け取ると、督促や取り立ては止まり返済をしなくてよくなります。

用語集債務整理の依頼を受けた弁護士・司法書士が、金融機関や貸金業者などの債権者に「代理人として手続きを進める」ことを知らせる通知です。「介入通知」と呼ばれることもあります。 受任通知を受け取った債権者は、債務者への請求や督促を停止しなければなりません。

また破産申立て後に同時廃止事件から管財事件へ移行した場合は、裁判所が予納金の積み立てを認める場合があります*。

*裁判所によって異なります。

受任通知については以下の記事で詳しく解説しています。

引継予納金を分割払いにしてもらう

東京地方裁判所など一部の裁判所では、引継予納金の分割払いに応じています*。

*少額管財の場合。

ご自身がお住まいの地域の裁判所や依頼した弁護士に、引継予納金の納付方法を確認してみましょう。

法テラスに相談する

生活保護を受けている方に限り、法テラス(日本司法支援センター)で自己破産の予納金を立て替えてもらえます。

2010年4月より、生活保護受給者に予納金を援助する制度が開始されました。予納金立替金は本人ではなく裁判所に直接支払われます。

法テラスについては以下の記事で詳しく解説しています。

自分で手続きをする

自己破産手続きは、弁護士に依頼しないで自分で行うこともできます。

自分で手続きを行えば、弁護士費用はかかりません。

しかしその場合は、次のようなデメリットがあります。

- 書類の作成や裁判官、債権者とのやり取りなどをすべて自分で行う

- 管財事件を少額管財事件にすることができない

- 自己破産手続き中も督促や返済が止まらない

このような慣れないことを長期間にわたり自分で行うことで、ストレスを感じてしまう可能性があります。

そのため、あまりおすすめできない方法といえます。

自分で自己破産を検討している方は以下の記事で詳しく解説しています。

債務整理に関する無料相談は弁護士法人・響へ

弁護士法人・響では、債務整理に関する相談を無料で受け付けています。

- 相談実績は80万件以上・債務整理の解決事例も多数

- 24時間365日受付、全国対応可能

- 相談は何度でも無料

相談者様の借金額や返済状況、収入によっては、必ずしも債務整理が必要でない場合もあります。

その場合は債務整理を強要することはありませんので、安心してご相談ください。

- 管財事件とは

・「清算できる財産を所有している」「免責不許可事由の疑いがある」場合に適用される

・簡略化された少額管財事件という手続きもある - 同時廃止事件とは

・破産申立ての段階で一定以上の財産(20万円以上)がないことが明らかな場合に適用される - 管財事件には次のようなデメリットがある

・破産管財人に財産を調査・処分される

・管財事件のほうが時間や費用がかかる

・郵便物が破産管財人へ転送される

・引越しや旅行時に裁判所の許可が必要 - 管財事件の期間と費用

・免責までの期間は約半年~1年

・費用は総額約80万円~130万円程度 - 管財事件で予納金が払えない場合の対処法

・自己破産の申立てまでに積み立てする

・引継予納金を分割払いにしてもらう

・法テラスに相談する

・自分で手続きをする

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ