- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「自分の借金額を忘れてしまった……」

「家族や故人の借金について、調べることはできる?」

借金について、このような悩みを抱えている人もいるでしょう。

借金の存在や金額について知りたいとき、それが誰の借金なのかによって、調べる方法は異なります。

| 借金を調べる方法 | |

|---|---|

| 自分 | ・借入先の会員専用ページやATM、問い合わせ窓口で確認 ・信用情報機関に開示請求 ・弁護士事務所に調査依頼 |

| 家族(配偶者・親など) | ・代理人として信用情報を開示請求 ・探偵や興信所、調査会社に調査依頼 |

| 故人 | ・相続人として信用情報を開示請求 ・過去の取引記録を確認 |

この記事ではおもに、借金の存在や金額を調べる方法について解説します。あわせて、借金状況がわかった後の対処法についても紹介していますので、参考にしてください。

借金の調べ方や解決方法について不安な点がありましたら、弁護士法人・響にご相談ください。返済が難しい場合の対処法などについても、提案させていただきます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

自分の借金を調べる方法

自分が今どれくらいの借金をしているか、忘れてしまうこともあるでしょう。

そのような場合に、借金を調べる方法は大きく3つあります。

- 借入先の会員専用ページやATM、問い合わせ窓口で確認

- 信用情報機関に開示請求

- 弁護士事務所に調査依頼

それぞれ、詳しく見ていきましょう。

借入先の会員専用ページやATM、問い合わせ窓口で確認

銀行などの金融機関や消費者金融からの借金は、各社が設けている以下の方法から確認することができます。

- 会員専用ページや専用アプリ

- ATM

- 問い合わせ窓口(コールセンター)

※借入先の会社によって、すべてが設けられているとは限らないので、利用する際には確認が必要です。

この中では、会員専用ページや専用アプリを利用する方法が最も手軽です。

パソコンやスマホから会員専用ページにログインして確認することができます。

コンビニエンスストアなど、借入先の提携ATMを利用して借金の残高を確認することもできます。

借入先のホームページには、問い合わせ窓口の電話番号が記載されていますので、そこに問い合わせて直接、借金の残高を確認することもできます。

確認の際には必ず本人確認が行われますので、申し込み時に発行された契約書やカードなど、本人確認ができる物を用意しておくようにしましょう。

信用情報機関に開示請求

「信用情報機関」は、銀行などの金融機関やクレジットカード会社、消費者金融などの貸金業者から、顧客が利用した情報を収集しています。

信用情報機関に対して開示請求をすることで、借金の残高や返済状況に加えて、滞納などの「事故情報」を知ることができます。

信用情報機関は以下の3社があり、借入先によってどの信用情報機関に登録されるかは異なります。

| 信用情報機関 | おもな取引先 |

|---|---|

| シー・アイ・シー(CIC) | ・クレジットカード ・信販会社 |

| 日本信用情報機構(JICC) | ・消費者金融 |

| 全国銀行個人信用情報センター(KSC) | ・銀行 ・信用金庫 ・信用保証協会 |

各機関の開示請求の方法やかかる費用は、以下のとおりです。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | インターネット | 500円 |

| 郵送 | 1500円〜 | |

| JICC(株式会社日本信用情報機構) | スマートフォン用アプリ* | 700円 |

| 郵送 | 1,960円* | |

| KSC(全国銀行個人信用情報センター) | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※郵送開示では、追加料金を払うことで速達や本人限定受取郵便が利用可能です。

※JICCのスマホ利用では、専用アプリとマイナンバーカードの認証が必要です。

※JICCの郵送開示では、別途コンビニチケット発券手数料が必要です。

※2025年12月上旬時点の情報です。ご利用の際は、各社公式サイトで最新情報をご確認ください。

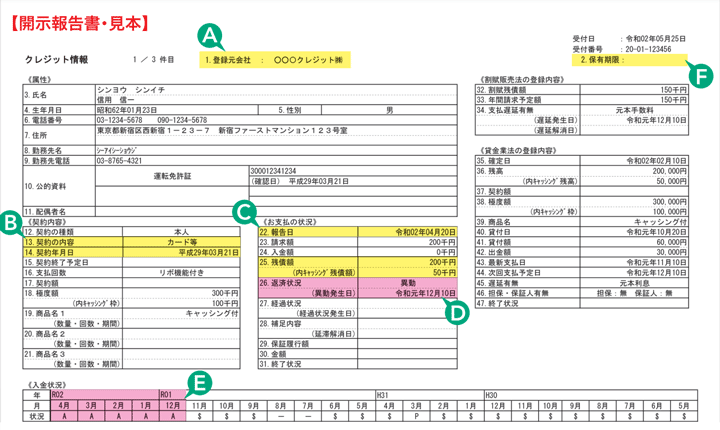

開示請求をすると「開示報告書」が発行され、それを見ると借金の残額がわかります。

インターネットや、スマホアプリによる開示請求では開示報告書をその場で確認することが可能です。

郵送による開示を依頼すると、自分の住所に開示報告書が届きます。

(引用元:CIC「信用情報開示報告書の見方」)

おもに確認すべきポイントは、以下の2つです。

- 「報告日」「残債額」(見本の「C」の部分):報告日の時点で、いくら借金が残っているか確認できる

- 「返済状況」(見本の「D」の部分):この欄に「異動」という記載があると、信用情報に傷がついた状態ということになる

開示請求の方法については、以下の記事で詳しく解説しています。

登録がなければ借入先に開示請求

信用情報機関に開示請求をしても、記録がない場合があります。

たとえば、以下のような借金です。

- 税金の未納分

- 公共料金の未納分

- 国からの借り入れ(生活福祉資金、母子福祉資金貸付金、など)

- 家族・友人からの借り入れ

など

国や自治体、公的機関は信用情報機関に加盟していないため、信用情報が記録されないのです。

この場合、借入先に直接、開示請求を行う方法があります。

その際に「残高証明書」の取得を勧められることがあります。

一般的に、証明書の取得は有料であることが多いので、証明書を提出する必要がある場合以外は、「取引履歴」を出してもらえば十分です。

弁護士事務所に調査依頼

借金の存在や残額について、抜けや漏れがないように弁護士事務所に調査を依頼することもできます。

これを「債務調査」といいます。

借金を円滑に返済していくためには、どこにどのくらい借金をしているのかを正確に把握することが必要です。

弁護士事務所に債務調査をしてもらうことで、後から思いがけず「お金を返してくれ」と請求されて困るような事態を防ぐことができます。

とはいえ、弁護士事務所に依頼すると調査費用がかかります。

また、弁護士だからといって特別な手段が使えるわけではなく、調べ方は上で紹介した方法と同じです。

そのため、基本的にはなるべく自分で調べることが望ましいといえます。

現実的には、弁護士事務所への依頼は「過払い金調査」などを依頼した場合に、併せて調査してもらう形が多くなっています。

この場合は、債務調査の費用は、過払い金調査の報酬金として請求されることがあります。

債務整理については、後で詳しく解説します。

家族(配偶者・親など)の借金を調べる方法

配偶者や親・兄弟など、自分の家族について、借金がないかどうかを調べたいこともあるでしょう。

借金の疑いがあり、金額もわからないとなれば、不安な気持ちになるものです。

しかしながら、借金に関する情報は「個人情報」にあたるため、基本的に家族や婚約者であったとしても、勝手に調べることは難しいといえます。

とはいえ、全く方法がないわけではありません。

以下で、家族の借金を調べる方法を解説します。あわせて、体験者の事例も紹介していますので、参考にしてください。

- 代理人として信用情報を開示請求

- 探偵や興信所、調査会社に調査依頼

なお、配偶者や親に借金があった場合の対処方法については、以下の記事で詳しく解説しています。

代理人として信用情報を開示請求

本来、借金に関する情報は重要な個人情報であるため、堅く保護されています。

そのため、本人以外が確認することは原則としてできません。

ただし、例外的に、委任契約を結んで「代理人」として信用情報機関に対して開示請求を行うことは可能です。

たとえば、本人が病気だったり、自分で判断することができなかったりなどの事情で、自分で開示請求の手続きをとることが難しいときは、家族が代理人になる場合もあります。

委任契約を結ぶ際には、家族であっても本人と「委任状」を取り交わし、印鑑証明書などの必要書類も用意する必要があります。

このように、代理人として開示請求をするには基本的に、委任状の締結など本人とのやり取り・協力が必要です。本人に知られず、勝手に調べることはできませんので、注意しておきましょう。

以下に、実際に代理人として、家族の信用情報を調べた方の事例を紹介します。

- 調査対象者:兄

- 調査方法:代理人として信用情報を開示請求

- 【体験談】

社会人で仕事をしているのにも関わらず、「金を貸してくれ」と頻繁に言ってくることと、クレジットカードを使っているところを見たことがないため、怪しいと思い代理人として開示請求をしました。

結果として、若いころ、おそらく大学生時代にクレジットカードでショッピングとキャッシングで両方満額まで使い込み、支払いを滞納していた事実が発覚。もともと金遣いも荒めな方ではありましたが、主にギャンブルで浪費していたことがわかりました。

代理人として開示請求したのでその点申請関連がスムーズではなかったことと、本人に気を遣う部分が非常に大変でした。

- 調査対象者:配偶者

- 調査方法:代理人として信用情報を開示請求

- 【体験談】

借金があると住宅ローンが組めないと聞いたことがあり、住宅ローンが組めるか確認するために調べました。

信用情報をネットから開示請求した結果、過去に借入を数回、異なる会社でしていたことがわかりました。しかし、直近で全て完済していることもわかり安心しました。

自分でやってくれと言ってもなかなかやってもらえないので、代理で開示依頼をしましたが、本人のクレジットカードや携帯の番号が必要だったので、それを借りるのが大変でした。

探偵や興信所、調査会社に調査依頼

本人にどうしても知られたくない場合は、探偵や興信所、調査会社などに依頼すると、内密で調べられる可能性もあります。

ただし、具体的な借金額を調査することはできません。これらの事業者が個人の借金額を調べることは違法となるからです。

できることは、調査対象者の素行を調査することで、「借金の有無」や生活レベルを把握することです。

たとえば、家族に知られないよう、こっそり消費者金融に出入りしていれば、高確率で借金をしているといえるでしょう。

なお、それぞれの事業者には、以下のような違いがあります。

| 探偵社 | 興信所 | 調査会社 | |

|---|---|---|---|

| おもな依頼主 | 個人 | 個人・企業 | 個人・企業 |

| おもな取り扱い業務 | ・浮気調査 ・素行調査 ・所在調査 |

・信用調査 ・身元調査 |

・信用調査 ・市場調査 |

| 調査方法(例) | ・尾行 ・張り込み ・聞き込み ・内偵 |

・尾行 ・張り込み ・聞き込み ・内偵 ・訪問調査 |

・訪問調査 ・電話調査 ・メール調査 ・官公庁調査 ・側面調査 |

| 特徴 | ・ストーカーの確認、盗聴器の発見などを行うこともある | ・個人だけでなく、企業案件も取り扱う ・調査対象者に身分を明かして調査することもある |

・商品開発のための市場調査を行うこともある |

実際には、探偵社が興信所のような調査を行う場合もあり、境目はあいまいになっているようです。

(参考記事:ライリー「探偵と興信所は何が違う?調査費用の相場とどこまでわかるかを解説」)

故人の借金を調べる方法

自分の配偶者や親・兄弟が亡くなった際に、借金が残っていないか気になることもあるでしょう。

知らない借金の請求が突然降りかかってくるような事態は、誰しも避けたいはずです。

ここでは、故人の借金を調べる方法と、借金の相続について解説していきます。

- 相続人として信用情報を開示請求

- 過去の取引記録を確認

相続人として信用情報を開示請求

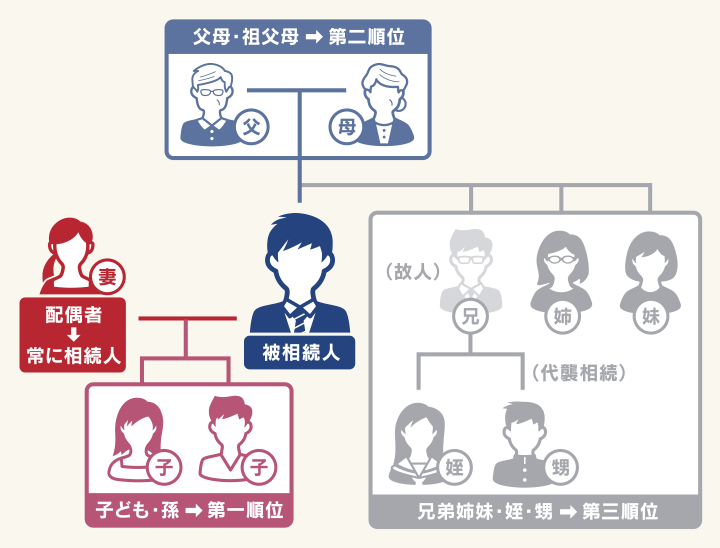

自分が亡くなった人の相続人となった場合、亡くなった人(被相続人)に代わって信用情報の開示請求をすることができます。

開示請求ができるのは、配偶者や子などの法定相続人です。

用語集

用語集民法で定められた、被相続人の財産や借金などを相続する人のこと。死亡した人の配偶者は必ず相続人となり、さらに以下のような順位で相続人に定められる。

- 第1順位:子ども(死亡している場合は代襲(だいしゅう)相続人)

- 第2順位:両親などの直系尊属

- 第3順位:兄弟姉妹(死亡している場合は代襲相続人)

相続人が開示請求を行う際には、戸籍謄本や本人確認資料など、相続関係を証明する書類の提出が必要です。

詳しくは、各信用情報機関に問い合わせて確認しましょう。

過去の取引記録を確認

被相続人の過去の取引記録を確認できれば、借金の存在や金額はわかります。

被相続人が残した預金通帳や郵便物、メールなどを見ることで、借金をしている可能性がある相手先がわかります。

それぞれの金融機関に対して、被相続人に代わって取引履歴(取引明細書)を取得し、借金についての正確な情報を得ることができます。

被相続人がその金融機関に口座をもっているかどうかを確認したり、取引履歴(取引明細書)を取得したりする場合には、以下の書類が必要となります。

- 被相続人の死亡の記載がある戸籍謄本

- 相続人であることを証明する戸籍謄本

- 相続人の印鑑証明書

- 相続人の身分証(運転免許証など)

取引履歴の申し込み方法やかかる費用については、取引先の金融機関によって異なりますので、詳しくは問い合わせて確認しましょう。

故人の借金は相続放棄することもできる

被相続人に借金があることがわかった場合、相続人は「相続放棄」をすることができます。

相続放棄は、財産を引き継ぐ「相続人という立場」を放棄する行為です。そのため、相続放棄をすれば、借金返済の義務を負う必要はなくなります。

ただし、土地や建物、金融資産、動産(物)などのもらえる遺産も相続することはできなくなります。

また、相続放棄は後になって撤回することができませんので、慎重に行う必要があります。

「家業でどうしても必要な道具を相続する」場合など、相続放棄ができないときには、「限定承認」という手段があります。

限定承認とは、相続人が相続する財産のうち、プラスの価値がある財産と同じだけのマイナスの財産を相続するよう、意思表示をすることです。

借金が多い場合に、負担を軽減することができます。

ただし、限定承認は相続人全員で合意することが必要です。

そのうえ、家庭裁判所で手続きをする必要があり、税務処理も複雑になるため、慎重に行いましょう。

債務の相続放棄については、以下の記事で詳しく解説しています。

借金状況がわかった後の対処法

借金状況がわかった後は、具体的に対処していきましょう。

以下、ステップに分けて説明していきます。

- 借入先・借金残高・最終返済日などを整理

- 時効援用が可能か確認

- 返済プランを考える

- 返済が厳しい場合は債務整理を検討

1.借入先・借金残高・最終返済日などを整理

最初に行う必要があるのは、借金の情報を整理し、全体像を把握することです。

いくつの借入先から、どの借入先から、それぞれいくら借りているのか、いつまで返済が行われていたのかなどを正確に知ったうえで、対応を進めていく必要があります。

カードローンやクレジットカードによるキャッシングだけでなく、クレジットカードのリボ払いも借金に含めます。

以下の項目を一目で把握できるように、表計算アプリなどを使って一覧表にまとめておくとよいでしょう。

- 借入先

- 適用金利

- 借入残高

- 最終返済日

- 連絡先

2.時効援用が可能か確認

借金の全体像を整理できたら、次は時効援用が可能かを確認していきます。

借金の返済期日、または最終返済日から5年以上にわたって返済をせずにいると、消滅時効の成立条件が満たされます。

用語集債権者が債務者から借金を回収する権利を行使しないまま、一定期間が経過した場合に、その権利を消滅させる制度。

そこで、貸金業者などの債権者に対して「時効を迎えたので返済義務はありません」と意思表示をします(これを「時効の援用」といいます)。

時効援用を行う際は、「時効援用通知書」という書類を作成し、内容証明郵便で債権者に郵送するのが一般的です。

時効援用の結果、消滅時効が成立すると、借金の返済義務がなくなります。

消滅時効は、故人の借金にも適用されますので、死後に借金が発覚した場合、相続人が時効援用を行える可能性もあります。

ただし、一般的には、債権者が時効の成立を阻止することが多いため、時効が成立するケースは多くありません。

たとえば、債権者が債務者に対し、裁判所を介して支払督促を送付することで、時効のカウントをリセットさせます(時効の更新)。

借金の消滅時効については、以下の記事で詳しく解説しています。

3.返済プランを考える

時効援用が難しい場合は、速やかに返済プランを立て、実行する必要があります。

借金の返済プランを考える際のポイントは以下の2点です。

- 毎月の収入と支出の額を把握する

- そのうえで、返済に回せるお金がいくらになるかを明らかにする

毎月の収入と支出の額を把握するには、スマホで使える家計簿アプリなどを利用しましょう。

クレジットカードや銀行口座のお金の出入りを自動で記録してくれたり、レシートを撮影するだけで内訳を記録してくれるアプリもあります。

毎日数分の手間で、月々の収入と支出を正確に把握することができます。

収入と支出の差が、返済に回せるお金の最大額となります。

この金額が借金の返済に足りていれば問題ありませんが、足りない場合は毎月の収支や返済方法を見直す必要があります。

具体的な返済プランの立て方については、以下の記事で解説しています。

4.返済が厳しい場合は債務整理を検討

これまでに見てきた方法を実行して、なお自力による返済が難しいときは、債務整理を検討する必要があるでしょう。

債務整理とは、借金の減額や免除などについて、債権者(お金を貸した側)の合意または裁判所の決定に基づいて借金問題を解決する方法です。

債務整理には大きく分けて、3つの方法があります。

この後で、具体的に解説します。

なお、たとえ家族であっても、原則として債務者本人に代わって債務整理の手続きをすることはできません。

借金はあくまでも本人が借入先と交わした契約に基づいており、その内容を当事者以外の者が勝手に変更することはできないからです。

例外は、債務者本人が認知症や知的障害などの理由で、判断能力が不十分なケースです。この場合、債務者本人の成年後見人となれば、原則として債務整理を代理できます。

成年後見人制度の利用については、以下の記事で詳しく解説しています。

任意整理で将来利息や遅延損害金をカットしてもらう

任意整理とは、債権者と交渉することで、将来利息や遅延損害金をカット(※)してもらい、毎月の返済額の減額や、返済スケジュールの調整を行う解決方法です。

(※金融機関によってはカットできないこともあります)

債権者と和解契約を結んだ後は、3~5年での完済を目指します。

これまで、利息の支払いに追われて返済が厳しくなっていた場合は、解決手段として検討するとよいでしょう。

| 任意整理のメリット・デメリット | |

|---|---|

| メリット | ・周囲に知られるリスクが低い ・保証人に迷惑がかかることを避けられる |

| デメリット | ・ブラックリストに載る ・借金の元金は減額されず、返済を続ける必要がある |

任意整理については、以下の記事で詳しく解説しています。

個人再生で借金を1/5~1/10程度に減額してもらう

個人再生とは、裁判所に申立てを行うことで、借金を1/5~1/10程度(最低100万円まで)に減額してもらう手続きです。減額された借金は、原則3〜5年での完済を目指します。

任意整理で利息などをカットされたとしても、返済が難しい場合は、検討するようにしましょう。

なお個人再生では、「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、住宅ローン返済中であっても家の処分を免れる可能性があります。

| 個人再生のメリット・デメリット | |

|---|---|

| メリット | ・持ち家を残せる |

| デメリット | ・ブラックリストに載る ・借金は減額されるが、免除にはならない ・保証人や連帯保証人に請求がいく |

個人再生については、以下の記事で詳しく解説しています。

自己破産で借金の返済を免除してもらう

自己破産とは、裁判所に申立てを行うことで、一部を除いたすべての借金を免除(免責)してもらう手続きです。裁判所が申立人の収入や借金額、借金の理由などをもとに、免責を認めるか判断します。

自己破産は、借金を帳消しにできる一方で、家や車などの財産は原則として回収されます。そうなれば生活への影響も大きなものとなります。

そのため、無職や病気などの理由で返済できなくなった場合に、最終手段として考えるようにしましょう。

| 自己破産のメリット・デメリット | |

|---|---|

| メリット | ・借金の返済義務が免責される |

| デメリット | ・ブラックリストに載る ・保証人や連帯保証人に請求がいく ・持ち家(住居)や車が回収される |

自己破産については、以下の記事で詳しく解説しています。

借金の調査方法に不安があれば弁護士法人・響にご相談を

これまで見てきたように、借金の調査にはそれなりに手間がかかりますので、実際にできるかどうか不安に思う人もいるでしょう。

そのようなときは、弁護士法人・響にご相談ください。

弁護士法人・響に相談いただくと、以下のようなメリットがあります。

- どのような方法で調査すべきか、状況に応じて判断できる

- 時効援用が可能か判断できる

- 債務整理すべきか判断できる

時効援用、または債務整理を行う場合には、手続きを代理することも可能です。

弁護士法人・響は、借金問題について80万件以上の豊富な相談実績をもっており、解決事例も多数あります。

相談は24時間365日、無料で受け付けていますので、お気軽にご相談ください。

- 相談実績は80万件(*)以上・債務整理の解決事例も多数

- 24時間365日受付、全国対応可能

- 相談は何度でも無料

*2023年7月時点

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも