- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

夫が借金を抱えていたと発覚し、ショックを受けている方へ。

「夫の借金を肩代わりしなければならないのか」と、今後の生活が不安な方もいるのではないでしょうか。

原則として、夫の借金について妻が返済義務を負うことはありません。

しかし、生活費など日常家事に関する借金や、あなたが保証人になっているケース、夫が死亡してあなたが遺産を相続した場合などは、妻にも返済義務が生じることがあります。

まずは、状況を正確に把握し、どう対処していくか検討することが重要です。

弁護士法人・響では、借金のお悩みについて、24時間365日、無料相談を受け付けています。

借金をどうしていけば良いか悩んでいる方、相談は何度でも無料ですので、お気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

妻の借金は配偶者にも返済義務がある?

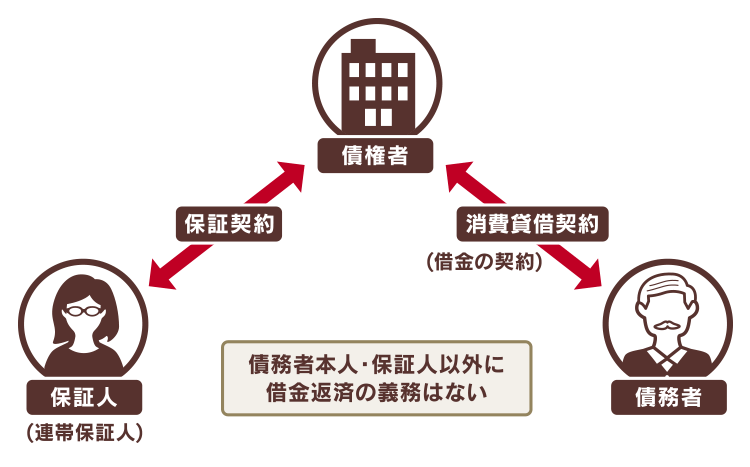

基本的に、配偶者であるあなたには、妻の借金を返す法的義務はありません。

借金は債権者(貸した側)と債務者(借りた側)の「消費貸借契約」のもとに成り立つものです。

- 結婚前からの借金があった

- 浪費やギャンブルのために借り入れていた

- 高価なアクセサリーや車の購入のためにローンを組んでいた

こうしたケースでは、生活を共にしていたとしても、妻に代わってあなたが債権者(お金を貸した側)へ返済する義務はありません。

ただし、配偶者が保証人になっていた場合、上の図のとおり借金の契約に関わっている立場であり、返済義務があります。

このような例外について、次の項で詳しく解説します。

妻の借金に返済義務が生じる場合とは?

妻の借金の返済義務があなた(配偶者)に生じるのは、以下のようなケースです。

- 借金理由が日常家事債務に当てはまる

- 妻の連帯保証人になっている

- 妻があなたの名義で借金をした

- 死亡した妻の遺産を相続した

それぞれの場合について見ていきましょう。

借金が日常家事債務に当てはまる

妻の借金が日常家事のためのものであれば、あなたにも返済義務が生じます。

「日常家事」とは、夫婦の共同生活に欠かせない事柄をいいます。

生活を共にしていれば、電気や水道といった生活インフラや家具・電化製品などは家族で共同で使用することになります。

そのため、日常家事にかかる費用は夫婦で負担すべきと考えられているのです(日常家事債務の連帯責任)。

「日常家事」と判断される基準とその具体例を見てみましょう。

日常家事の判断基準

日常家事のための借金の判断基準は、次の2つです。

- 借金の目的が夫婦の共同生活に欠かせない事柄(=日常家事)といえるか

- 「夫に」「妻に」でなく「夫婦に」お金を貸す意識が貸主側にあるか

ただし、どこまでが日常家事といえるかは線引きが難しいものです。

日常家事のための借金かどうかに迷ったら、まず弁護士や司法書士に相談してみましょう。

弁護士法人・響に債務整理の無料相談をする日常家事に当たる借金理由・当たらない借金理由

日常家事に当たる借金理由・当たらない借金理由の例をそれぞれ見てみましょう。

| 該当する例 | 該当しない例 |

|---|---|

|

|

ただしこの線引きは、個々の夫婦の事情によって異なります。

たとえば、高級な家具、家具などについては日常家事には該当しないケースもあるでしょう。

妻の連帯保証人になっている

借金の保証人・連帯保証人になっていると、妻が借金を返済できなくなったときに借金の返済を求められます。

保証人および連帯保証人は、主債務者(ここでは妻や夫)の借金の返済を保証する人のことです。

妻が借金を返せなくなったときに、主債務者に代わって返済する義務があります。

なお、保証人と連帯保証人では負っている責任の重さが異なります。

連帯保証人には以下のような権利がないので、注意してください。

| 催告の抗弁権 | 先に主債務者(妻や夫)に請求するよう主張する権利 (民法第452条) |

|---|---|

| 検索の抗弁権 | 債権者に対し、主債務者の財産を差し押さえるように主張する権利 (民法第453条) |

| 分別の利益 | 保証人がほかにもいる場合、人数分で借金を割ることができる利益 (民法第456条) |

たとえ妻からの頼みでも、借金の連帯保証人になることを求められた際は慎重に判断してください。

その金額や契約内容をしっかりと確認しましょう。

連帯保証人と保証人の違いについて、以下の記事でも詳しく解説しています。

妻があなたの名義で借金をした

妻があなたの名義で借金をしている場合も、あなたに返済義務が生じます。

お金を貸している債権者からすると、お金を貸している先はあくまであなたという認識であるためです。

ただし、あなたが借入先に返済したお金を妻に請求することは可能です。

なお、自分の名義を他人に貸して契約上の名義人になる行為は、契約の偽装に当たります。

これは「名義貸し」と呼ばれる行為であり、ケースによっては詐欺罪(刑法第246条第1項)などの罪状で処罰される可能性もあります。

夫婦でも、名義を貸すのは避けましょう。

名義貸しについては、以下の記事で詳しく解説しています。

死亡した妻の遺産を相続した

借金のある妻が亡くなって遺産を相続した場合、民法第896条にのっとり、借金も配偶者に相続されます。

(相続の一般的効力)

第896条 相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

※引用:e-GOV「民法」

借金の返済義務は上の条文の「被相続人の財産に属した一切の権利義務」に含まれているのです。

妻が亡くなった場合の対処法については、記事後部の「妻の死後に借金が発覚!相続放棄すべき?」で解説しています。

なお、配偶者が相続する借金の割合は、最低でも2分の1以上となります。

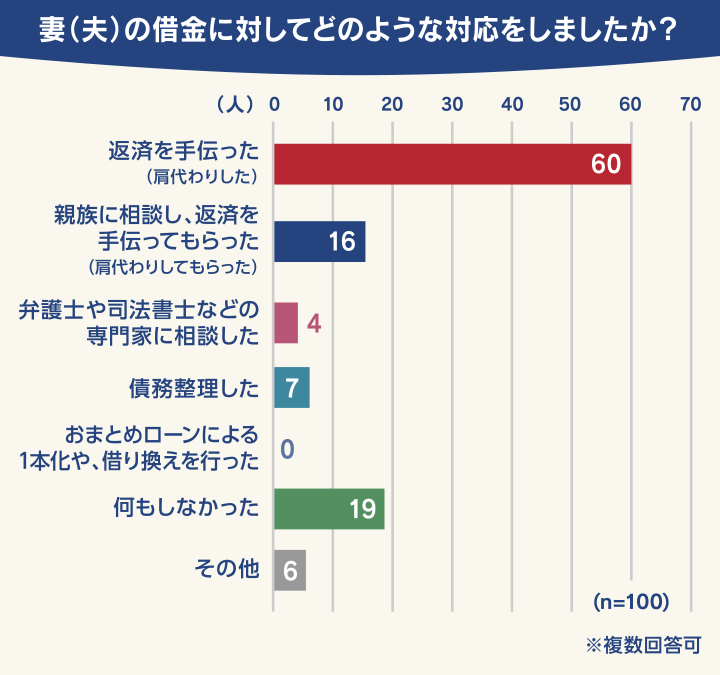

妻の借金の対処法は?体験談・アンケート結果を紹介

妻に借金があった場合のおもな対処法は以下のとおりです。

- あなた(配偶者)が借金を肩代わりをする

- 親族に相談する

- 借り換えやおまとめローンの利用を検討する

- 弁護士などに相談して債務整理する

実際に妻に借金があった方100人へのアンケートによると、実際にとった対処法は以下のとおりでした。

- 実施時期:2023年5月

- 調査概要:妻に借金があった方・夫に借金があった方の体験談アンケート

- 調査対象:妻に借金があった方(50名)、夫に借金があった方(50名)

- 妻の借金額内訳:50万円未満26名、50〜99万円26名、100〜299万円31名、300〜499万円12名、500万円以上5名

- 調査媒体:クラウドワークス

配偶者自身や親族による肩代わりを選んだ方が多数となりましたが、体験談をうかがうと、結果的に後悔している方もいるようです。

また借金に対し「何もしなかった」方の中には、離婚を選んだ方もいらっしゃいました(離婚については後述します)。

各方法の詳細とあわせ、注意点や体験談を紹介します。

あなた(配偶者)が借金を肩代わりする

妻の借金問題の解決のためには、発覚した借金をあなたが代わりに返済する、つまり肩代わりするのが一つの方法です。

金融機関からの借り入れには利息がつきますし、滞納を続けていれば遅延損害金も発生します。

肩代わりをして一括返済や繰り上げ返済をすることで、利息の支払いを大幅に減らすことができます。

肩代わりの注意点

家計に余裕がない状態で無理に肩代わりすると、夫婦ともども生活が苦しくなるかもしれません。

また、肩代わりしてしまうことで借金癖が治りづらくなる可能性もあります。

- 妻の借金額:50万円未満

- 対処法:配偶者が肩代わりをした

口座の残高が足らず、請求書が来たことで借金がわかりました。最初は何のことなのか全く理解できませんでした。

私自身が貯めていた貯蓄を切り崩して返済をしました。誰かに借りたりするよりも夫婦で解決をしたかったからです。

しかし私が払ってしまったら簡単に事が済んでしまって、再び浪費をしないか悩みました。

肩代わりをしたことで思わぬ不利益を被ったと感じている方もいらっしゃいました。

- 夫の借金額:100万円〜300万円未満

- 対処法:配偶者が肩代わりをした

結婚が決まってからもお財布は別にしていましたし、その後入籍してからもお互い仕事をしていたのでそのままでした。

しかし、妊娠しつわりのため仕事を辞めることになり、そのタイミングで生活費を主人の収入のみでやりくりすることになり、そのときに借金があり月々3万円返済に充てていることを告げられました。

当時、私の貯金があったので、それでまず繰り上げ返済をしました。利息を支払い続けることに無駄を感じたからです。

そのことを内緒にしたまま、毎月3万円返済している体で家計簿をつくり、無理やり節約させて反対に貯金を増やしました。

その後、別の理由で離婚をしました。が、肩代わりした借金は返ってこず。

増やした貯金を折半され、こんなことなら借金の返済になんか力を貸さなければよかったと後悔しています。

肩代わり後に妻に対し、肩代わり分を請求することは可能です。

このとき、あなたが立て替えたお金を妻が返していく内容の契約書をつくるのがよいと思われますが、専門的な書類なので、弁護士や司法書士に頼むと確実です。

こうした契約書をつくっておけば、万が一離婚したときでも、請求の根拠にできます。

親族に相談する

借金問題があった場合、妻や自分の親や兄弟といった親族に相談するのも手です。

肩代わりをしてもらえる可能性があるほか、冷静な身近な人に妻をいさめてもらうことで、泥沼化してしまうことを避けられるかもしれません。

親族への相談の注意点

親族に肩代わりしてもらった場合、その額が年間110万円を超えた場合は贈与税が課されることもあるため注意しましょう。

もし多額の肩代わりを依頼する場合は、借用書を作って返済していくのが確実です。

また、完全な他人の介入なく問題解決ができたことで、借金を繰り返してしまう可能性もあります。

- 夫の借金額:500万円以上

- 対応方法:親族に相談し、返済を手伝ってもらった(肩代わりしてもらった)

出会った頃から借金があるというのは聞いていました。

これ以上はしないと約束してくれたので安心していましたが、結婚後もシレッとまたやっちゃったよ〜とさらに借金したことを報告してきたので正直あきれ返りました。

まずは利息を払わずに元金の返済に集中するため、親族に助けてもらい一括返済しました。

その後は月5万円から10万円の額を、その月の収入に応じて返済しています。

しかし親族に頼んで一括返済したことがアダになったのか、借金しても簡単に返せるかも!という思考回路になってしまい、現在また新たに借金を重ねています。

借り換えやおまとめローンの利用を検討する

妻の借金の利息が高い場合、今より金利の低いローンへの借り換えを検討するのも手です。

複数の消費者金融などから借り入れているときは、金利の低いおまとめローンを使うことで支払額が減る可能性もあります。

ローンの金利が下がれば利息が減り、借金の元金が減る速度も上がるうえ、支払総額も減るためです。

しかし、アンケートによると、実際には妻の借金でおまとめローンや借り換えを解決策として選んだ方はいらっしゃいませんでした。

借り換え・おまとめローンは借金返済が難しい段階ではあまり効果的ではないというのが、理由の一つと考えられます。

もう少し詳しく見てみましょう。

借り換え・おまとめローンの注意点

借り換えやおまとめローンには以下のような注意点があります。

- 借金の根本的な解決にはならない

- 利用審査に通らないこともある

- 支払総額が増えることもある

- 過払い金の返還を請求できなくなることもある

「借金のために借金している」状態になるため、根本的解決にはなりません。

借金自体が減るわけではないので注意しましょう。

借換時はすでに借金があること、おまとめローンは一社からの借入額が高くなることから、利用審査に通らないことも考えられます。

借換時に毎月の返済額を減らすと、返済期間は長くなり、支払総額が増えてしまうことも想定されます。借金返済シミュレーターを使うなどして、返済計画は慎重に立てる必要があるでしょう。

(詳細:借金返済シミュレーションは怪しい?利用のデメリットと借金返済方法)

既存の借金で過払い金が発生している場合、過払い金(かつて法定金利以上で支払っていた分の利息)の返還請求ができなくなる可能性もあります。

(詳細:過払い金とは?仕組みと返還請求の対象を解説!時効タイミングとデメリット)

借金の借り換えについて、詳しくは以下の記事で解説しています。

おまとめローンについて、詳しくは以下の記事で解説しています。

債務整理で借金を減額・免除してもらう

妻の借金返済が苦しくなっている場合、債務整理が選択肢の一つになります。

債務整理とは交渉や法律で定められた手続きを通して、借金返済の負担を軽くする方法のことで、以下のような種類があります。

- 任意整理:債権者との直接交渉で将来利息をカットして返済の負担を軽くする

- 個人再生:裁判所を介し、持ち家を残しながら借金額を大幅に減らす

- 自己破産:裁判所を介し、借金を原則全額支払い免除してもらう

債務整理をするべきか、どの方法を選んでどう進めるかは弁護士に相談して決めるのがよいでしょう。

それぞれの方法について解説します。

債務整理については以下の記事で詳しく解説しています。

支払い能力があるなら任意整理で和解して返済額を減らす

任意整理とは、お金を借りた先(債権者)と今後の返済計画について直接交渉し、借金を無理なく返済できるようにする債務整理の手続きです。

多くの場合、これから払う利息(将来利息)を減額またはカットし、原則3〜5年程度での分割返済が可能となります。

- 交渉の対象とする債権者を選べるため、家や車などの財産や保証人に対しての影響を抑えられる

- 裁判所を介さないため、家族や友人・会社に知られる可能性が低い

- 過払い金があれば元金も減額できる

- 借金の減額幅は他の方法より小さい

- 残債の完済から5年程度、いわゆるブラックリストに載る

裁判所を介さず、保証人や財産への影響も抑えやすいことから、債務整理の中で選ぶ人が最も多いのが任意整理です。

妻の借金の解決策として任意整理を選んだ方からは以下のような声がありました。

- 妻の借金額:100〜299万円

- 対処法:債務整理をした(任意整理)

生活費にためていた資金が急に減少していたので、問い詰めたら、借金を告白されました。

任意整理をして月の返済額を5万円から1万円に減らし、完済しました。

任意整理を選んだのは、早い時期に返済ができる、効率が良い方法だったからです。

任意整理の存在に、早い時期に気付けば良かったです。

任意整理については、以下の記事でさらに詳しく解説しています。

住宅ローンなどが含まれる場合は個人再生で総額を減らす

個人再生とは、裁判所に申立てを行い、借金の総額を5分の1(最低100万円)程度に圧縮し、基本的に3年で返済していく手続きです。

- 借金の元金ごと大幅に減額できる

- 手続きを開始すると、債権者は差押えなどの強制執行ができなくなる

- 住宅ローン返済中であっても「住宅ローン特則」を利用すれば家を残せる可能性がある

- 裁判所を介した手続きのため、家族や友人・会社に知られる可能性がある

- 手続きが煩雑で、かかる期間も長い

- 保証人がついている借金がある場合、保証人が一括請求を受ける

- 残債の完済から5年程度、もしくは手続き開始後7年程度、いわゆるブラックリストに載る

個人再生ができるおもな条件は、以下のとおりです。

- 将来的に継続的・安定的な収入があり、再生計画にのっとった返済ができること

- 借金総額(住宅ローンを除く)が5,000万円以下であること

個人再生については、以下の記事で詳しく解説しています。

支払いが難しい場合は自己破産で全額支払い免除してもらう

自己破産とは、裁判所の許可を得ることで、法律上ほぼすべての借金の返済義務が免除される手続きです。

- 借金を原則全額免除してもらえる

- 手続きを開始すると、債権者は差押えなどの強制執行ができなくなる

- 免責後に得た収入や財産は、原則として自己破産した本人が自由に使える

- 一定以上の価値がある財産は回収・清算される

- 裁判所を介した手続きで、財産も回収されるため、家族や友人・会社に知られる可能性が高い

- 保証人がついている借金がある場合、保証人が一括請求を受ける

- ギャンブルなどによる借金では原則利用できない

- 手続き開始後5〜7年程度、いわゆるブラックリストに載る

自己破産については、以下の記事で詳しく解説しています。

いわゆる「ブラックリスト入り」は借金癖を治すチャンスにも

任意整理、個人再生、自己破産といった債務整理は、行うといわゆる「ブラックリスト入り」します。

これは、信用情報機関に事故情報が載ることの俗称です。

いわゆるブラックリスト入りをすると、その期間、ローンの新規契約やクレジットカードの作成、利用ができなくなります。

今後、家や自動車といった大きな買い物を考えている家庭にとってはデメリットとなるでしょう(※)。

しかしこれは、借金癖がある人にとっては強制的に借金のない状態での生活に慣れる機会でもあります。

家庭の将来設計を考え、後々のためにあえて債務整理を選ぶのも手かもしれません。

用語集

用語集信用情報機関とは、クレジットカードやローンなどの利用者の信用情報を収集・管理する機関です。

信用情報とは、クレジットカードやローンなどの申し込みや契約・利用状況に関する情報(申し込み内容や契約内容、支払い状況、借入残高など)をいいます。

金融機関や消費者金融、クレジットカード会社などはそれぞれ信用情報機関に加盟し、過剰な貸付けを行わないように利用者の信用情報を登録・チェックしています。

債務整理をしたという事実は各社によって事故情報として登録され、共有されるのです。

信用情報機関には、以下の3つがあります。

※すでに組んだ自動車ローン、住宅ローンに影響を出さない方法はあります

いわゆるブラックリスト入りについて、詳しくは以下の記事で解説しています。

妻の借金問題解決に悩んだら弁護士法人・響に相談を

妻の借金問題は、抱え込んでいてもなかなか解決しません。

弁護士法人・響は、80万件以上の問合せ・相談実績がある弁護士事務所です。

借金について何度でも無料で相談を受け付けています。

お気軽にご相談ください。

債務整理の解決実績が豊富な弁護士に相談するメリットは、以下のとおりです。

- 家庭の状況に合わせた債務整理の方法を提案してくれる

- 借金の督促や支払いが一時ストップする

- 債務整理の手続きを代理で進めてもらえる

家庭の状況に合わせた債務整理の方法を提案してくれる

借金の返済に苦しんでいる方が、ご自身でどの債務整理の方法が向いているのかを判断することは容易ではないといえます。

しかし、弁護士は依頼者の家庭状況などから、どの債務整理の方法が合っているかを判断してアドバイスしてくれます。

弁護士に相談することで

- ある程度の世帯収入がある場合、自動車ローンなどにも影響のない任意整理を選ぶ

- 借金が多額だがマイホームを残したい場合は個人再生を選ぶ

- 賃貸住宅に住んでいて財産がほぼないなど、借金をなくすことが最優先の場合は自己破産を選ぶ

といったように、債務整理の選び方、進め方の的確なアドバイスを受けることができます。

弁護士には守秘義務があるため、このような相談内容を周囲にもらされることはありません。

借金の督促や支払いが一時ストップする

弁護士・司法書士は債務者から債務整理の依頼を引き受けると、「受任通知」を送付します。

受任通知は、債権者に対し債務者の代理人になったことおよび、債務整理を行うことを伝えるものです。

債権者に受任通知が届いたときから債務整理の手続きが終わるまでの間、借金の督促は止まり、返済もストップします(貸金業法第21条1項9号)。

借入先からの督促は心理的負担が大きいものです。

受任通知によって督促をストップすることで、落ち着いて家庭のことを考えられるようになるかもしれません。

受任通知については以下の記事で詳しく解説しています。

債務整理の手続きを代理で進めてもらえる

債務整理をすることになった場合も、弁護士に依頼すれば、各種書類作成、債権者との交渉や裁判所への申立てなどを代理で行ってもらえます。

債務整理案件の解決実績が豊富な弁護士であれば、交渉や手続きもスムーズに進めることができます。

債務整理を行う際の負担を、大きく減らすことができるでしょう。

妻の借金に関するよくある質問

妻の借金について、よくある質問にお答えします。

妻に借金がある場合、自動車ローンや住宅ローンは組める?

「妻に借金があると、自分は車や住宅のローンを組めないのでは?」と心配される方もいらっしゃるかもしれません。

ローンの審査には、申込者本人の信用が問われます。

したがって、あなた一人がローンの申込者であれば、妻の信用は原則、問われません。

ただし、近年は共働きの家庭やペアローンなど、働き方やローンの種類が多様化しており、夫婦双方の信用が問われるケースもあります。

また、借金のある妻は連帯保証人になれないことが多いため注意が必要です。

詳しく解説します。

収入合算・ペアローンなどの利用は難しくなることが多い

収入合算でローンを組むとき、もしくはペアローンを組むときは、あなただけでなく妻の信用が問われる可能性があります。

どちらの場合も、妻はローン返済に関わる人として、信用情報機関への問合せが行われるためです。

問い合わせの結果、一定以上の借金の返済をしていることがわかると、返済している分、収入が減っていると見なされます。

その結果、場合によっては、収入合算額が夫ひとりの収入額より少なくなり、借入限度額がかえって減ってしまう可能性があります。

もしいわゆるブラックリストに載っていた場合、夫がローン審査に落ちるおそれが大きくなります。

なお、収入合算、ペアローンは以下のようなものです。

- 収入合算:借主である夫と借主でない妻の収入の合算額をもとに、借入限度額を決めてもらうシステム。合算される妻は、連帯保証人として扱われる

- ペアローン:夫と妻がそれぞれ借主となるローンのこと

妻が連帯保証人になっているとローン審査に通らないことがある

単独名義でローンを申し込んでも、借金のある妻を保証人・連帯保証人とする場合は審査に通らないことがあります。

債権者である金融機関は、保証人も含めて返済可能かどうかを判断するために、保証人の信用情報も審査の対象とするためです。

連帯保証人は、主債務者(あなた)が返済できない状況になった際に代わりに返済を担う立場にあります。

そのため、十分な信用が必要なのです。

特に、すでにいわゆるブラックリストに載っている状態であれば、ローン審査に悪影響を及ぼす可能性が高いでしょう。

妻の借金を理由に離婚できる?慰謝料は?

妻の借金を理由にした離婚自体は可能なこともあります。

ただし、以下のようなポイントを押さえておきましょう。

- 協議離婚や調停離婚は可能だが、裁判離婚は難しいことも

- 妻の借金を理由とする慰謝料請求は難しい

- 原則、借金が財産分与に影響することはない

借金を理由に離婚をお考えの方は、以下の記事もあわせてご参照ください。

協議離婚や調停離婚は可能だが、裁判離婚は難しいことも

妻の借金が理由での離婚は、協議離婚や調停離婚であれば可能です。

協議離婚や調停離婚では、双方が離婚に合意しさえすれば離婚が成立します。

- 協議離婚:配偶者との話し合いを通して離婚を決定する方法

- 調停離婚:協議離婚が難しい場合に、家庭裁判所で裁判官や調停委員、家庭裁判所調査官などに間に入ってもらい、話し合いを行う方法

ただし、協議離婚と調停離婚がいずれも失敗すると、裁判離婚になります。

この場合、借金のみを理由に離婚をすることは難しいかもしれません。

裁判離婚で裁判所が離婚判決をするには、民法が定める離婚原因が必要だからです。

借金だけでは、離婚原因として認定されない可能性があります。

妻の借金を理由とする慰謝料請求は難しい

原則として、借金のみを理由とした離婚では慰謝料は発生しない可能性が高いです。

ただし、以下のような事実があった場合には、借金の有無にかかわらず、慰謝料を請求できる可能性があります。

- 配偶者からのDVがあった

- 配偶者の不貞行為があった

- 「悪意の遺棄」が発生していた

悪意の遺棄とは、正当な理由なく夫婦間の義務を果たさないことを指します。

「健康なのに働かない」「借金をしていて生活費も渡さない」といったようなケースです。

また、子どもの親権を獲得した場合、慰謝料とは別に、離婚時に養育費を請求可能です。

慰謝料を請求できるかどうかやその金額については、実際のところ裁判所によってケースバイケースで判断されます。

借金のある配偶者に慰謝料を請求したいと考えている場合、弁護士などの法律の専門家に相談してみるとよいでしょう。

原則、妻の借金が財産分与に影響することはない

妻の借金が原因の離婚であっても、夫婦は互いに財産分与を請求できます。

財産分与は、実質的に両者のものといえる財産を分け合うことであり、離婚原因がどちらにあるかは関係ありません。

また、日常家事債務にあたらない妻の借金は、本人の責任でつくったものです。

よって財産分与の対象とはならず、離婚後も本人が返済することになります。

問題となるのは、実質的に夫婦で負担したと考えられる住宅ローンなどをどのように分与するかです。

民法では、財産分与は「財産の額その他一切の事情を考慮して」決めるとされています。

それを踏まえ、実務では、次の計算式を基本に分与額が決められています。

| 財産 | 分与の方法 |

|---|---|

| 住宅ローン | 夫(妻)が住宅を取得 → 評価額 -ローン残額 × 1/2 =妻への分与額 ※「評価額<ローン残額」(オーバーローン)であれば、夫(妻)にプラス財産が残らないので、妻への分与はされません。 |

| リフォーム代 | 夫(妻)が住宅を取得→評価額 +リフォーム代-ローン残額 × 1/2 = 妻への分与額 ※リフォームによって、リフォーム代の分、住宅の価値が上がったと考えます。 |

| マイカーローン | 使用者が夫(妻)のまま→査定額-ローン残額×1/2=妻への分与額 ※「査定額>ローン残額」(アンダーローン)の場合に、財産分与が必要となります。 「査定額<ローン残額」(オーバーローン)の場合だと、夫(妻)にプラス財産が残らないので、財産分与は不要です。 |

| 教育ローン | 夫(妻)が返済継続→妻への分与額-ローン残額=妻への最終分与額 ※すべての分与計算が終わった後、教育ローン額を差し引いたものが最終分与額になります。 最終分与額がマイナスなら、分与額はゼロです。 |

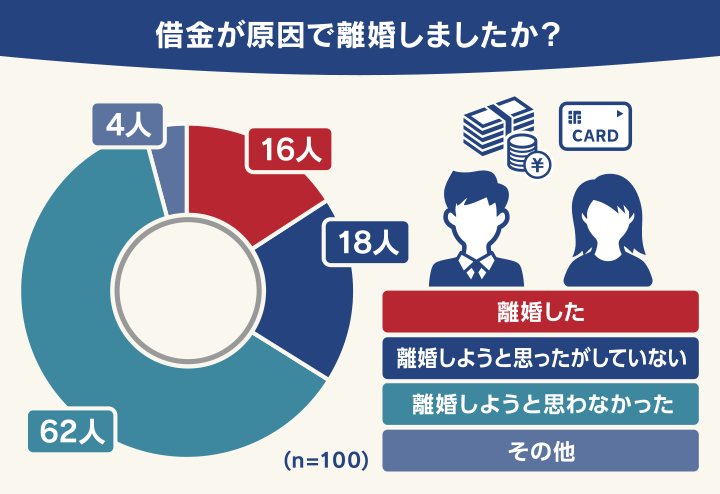

借金が理由で離婚している夫婦はどれくらいいる?

妻に借金があった方100人へのアンケートでは、借金を原因に離婚した方は100人中16人でした。

妻・夫の不貞や、繰り返しの浪費など、信頼関係にヒビが入る理由で多額の借金をしていた場合に、離婚に踏み切った方が多いようです。

- 夫の借金額:300〜499万円

- 対処法:何もしなかった

カードの明細を見たときに借金があることが発覚。それも高級ブランドのジュエリーだった。同時に浮気も発覚して絶望のどん底に。

そのまま即離婚となりました。女に貢いで借金をつくるような男とは一緒に暮らせないと判断しました。

結局離婚したので、後のことはわかりません。

- 妻の借金額:100〜299万円

- 対処法:何もしなかった

妻のクレジットカードの明細を見て、妻に話したところ借金があることを白状しました。

ホストクラブに通いつくった借金でしたので、私自身返済に協力する気になりませんでした。

すぐに離婚を決めたので悩みはなかったですが、婚姻中に妻がつくった借金なので私も法律的に返済しなければないけないのか不安になりました。

- 妻の借金額:100〜299万円

- 対処法:その他(離婚)

保管していた4枚のカードのキャッシング枠をすべて使い切っていたので、使用目的などを聞いたがはっきりとは答えなかった。

このために自分で働いているのだから、自分で返済しろと迫ったが、すでにひどい状態だったので離婚に踏み切った。

まったく予想もしない展開だったので、離婚しかないと思う状況に当時は悩んだ。

なお、選択肢のうち「その他」を選んだ方の中には、借金以外の理由で離婚した方などがいらっしゃいました。

妻の死後に借金が発覚!相続放棄すべき?

妻の死後に借金が発覚し、それが多額だった場合、相続放棄が選択肢になります。

相続放棄とは相続人ではなかったことになる手続きです。

よって、相続放棄をすると預貯金などのプラスの財産も借金などのマイナスの財産も、すべて相続しないことになります。

妻にプラスの財産が多い場合、相続してその中から借金を返すか、限定承認という方法をとるのも手です。

用語集相続で得たプラスの価値がある財産の分を限度として、借金の返済義務などのマイナスの財産も相続すること。

たとえば、

- 評価額400万円の不動産(プラスの財産)

- 借金800万円(マイナスの財産)

がある場合、限定承認をすると400万円(プラスの財産)分の借金返済義務のみを相続することになります。

ただし、相続人全員で手続きをする必要があるほか、税金も煩雑になる傾向があります。

相続放棄、限定承認の両方において、手続き時に以下の注意点があります。

- 妻の預貯金などには手をつけない

- 妻の借金を返さない

- 原則、亡くなった後3ヶ月以内に手続きをする

亡くなった妻の借金がわかったら、遺産調査も含めて弁護士・司法書士などに依頼するのも手です。

相続放棄について、詳しくは以下の記事で解説しています。

妻が財産差押えに。配偶者への影響は?

妻が借金返済を滞納し続けた場合、差押えが行われることもあります。

差押えでは、借金をした本人以外の財産には影響は出ません。

差押えとは長期滞納された借金を回収するための手続きであり、以下のような財産が対象となります。

- 妻の手取り給与の4分の1※

- 妻の預貯金

- 妻の生命保険

- 妻の現金・車・バイク・貴金属・骨とう品

- 妻名義の建物・土地

※ 手取りが44万円以上の場合、33万円を超えた分の金額

差し押さえられやすいのは、給与・預貯金です。

妻の給与で生活をしている場合や、生活費を入れている口座が妻名義の場合、夫婦ともに生活が苦しくなる可能性があるでしょう。

さらに、夫婦で住んでいる自宅が妻の名義で、差押えの対象となった場合、最終的にその家から出ていく必要があります。

差し押さえられた家は競売にかけられ、競売で買った人(買受人)のものになるためです。

債権者は、買受人が裁判所に納めた代金の中から借金の残高を回収します。

差押えについて、詳しくは以下の記事で解説しています。

妻に借金があるか調べる方法はある?

妻が自分に秘密で借金していないかは、以下のようなポイントから調べられるかもしれません。

- 妻宛てで督促状が届いていないか

- 妻の借用書や取引明細がないか

もし妻の同意が得られた場合、以下の点を確認するのも手です。

- 妻の通帳で一定の金額の引き落としがないか

- 妻のカード明細が多額ではないか、リボ残高がかさんでいないか

妻が亡くなっていた場合、法定相続人として「信用情報機関」に問い合わせれば情報を得ることも可能です。

- 株式会社シー・アイ・シー(CIC)

-

-

確認できる信用情報

・クレジットカードや信販会社、消費者金融の利用状況

・携帯電話端末の分割払い など -

開示手数料

・郵送:1,500円~1,650円

※戸籍謄本などの送付が必要。速達などは別途料金

-

- 株式会社日本信用情報機構(JICC)

-

-

確認できる信用情報

・クレジットカードや消費者金融の利用状況

・携帯電話端末の分割払い など -

開示手数料

・郵送:1,300円

※戸籍謄本などの送付が必要。速達などは別途料金

-

- 全国銀行個人信用情報センター(KSC)

-

-

確認できる信用情報

・銀行や信用金庫、信用組合の利用状況

・信用保証協会への滞納 など -

開示手数料

・郵送:1,679円~1,800円

※戸籍謄本などの送付が必要。速達などは別途料金

-

※金額は税込

※2024年10月時点の情報です。最新の情報は各信用情報機関のWebサイトで確認してください(CIC、JICC、KSC)

妻の借金癖を治すにはどうすればいい?

妻の借金癖が心配な場合、根本解決を図った方がよいでしょう。

考えられる対処法としては、以下の4つがあります。

- 配偶者がしばらく家計を管理する

- 債務整理でいわゆるブラックリスト入りをする

- 貸付自粛制度を利用する

- 専門機関に相談する

妻がお金があったら使ってしまうタイプであれば、しばらく家計の管理を預かるという手が考えられます。

共同で家計簿をつけるなど、収支に対する意識を高めてもらうのも効果的かもしれません。

上で解説したとおり、債務整理をすると一定期間いわゆるブラックリストに載ります。

いわゆるブラックリストに載るとお金がしばらくは借りられなくなるため、借り入れなしでの生活に慣れる機会になるかもしれません。

この制度は、本人が日本貸金業協会または全国銀行個人信用情報センターに申告し、いわゆるブラックリストに載せてもらう制度です。

ただしこれは、債務整理の場合とは異なり、本人による申告で行われるものです。

自分自身で取り下げも可能なので、強制力は比較的弱いといえます。

ギャンブル依存症、浪費癖が深刻であれば、以下のような専門機関に相談するのもよいでしょう。

| 専門機関名 | 特徴 |

|---|---|

| 生活再建支援カウンセリング | ・日本貸金業協会が主催 ・借金癖や浪費癖がある人へのカウンセリングを無料で受けられる |

| 多重債務ほっとライン | ・日本クレジットカウンセリング協会が主催 ・電話相談やカウンセリングを無料で受けられる |

| DA JAPAN | ・借金癖や浪費癖に悩む人の自助グループ ・ミーティングで立ち直りを相互支援する |

| ギャンブラーズ・アノニマス | ・ギャンブル依存症に悩む人の自助グループ ・ミーティングで立ち直りを相互支援する |

| 一般財団法人ギャンブル依存症予防回復支援センター | ・いわゆるギャンブル依存症についての調査研究、予防回復支援を行う |

| 全国精神保健福祉センター(センター一覧) | ・都道府県が設ける精神保健の専門機関 ・借金のほかギャンブル・薬物の依存症や引きこもりなどにも対応している ・電話相談やミーティングを通じての立ち直りを目指している |

お金の問題はデリケートなため、夫婦であっても話しづらいこともあるでしょう。

また、ギャンブルなどへの依存は、一人の力ではなかなか克服できない問題です。

困ったら、第三者の力を借りることも検討しましょう。

借金癖については、以下の記事でも詳しく解説しています。

借金依存、ギャンブル依存については、以下の記事でも詳しく解説しています。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも