- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

気づけば300万円にまで膨らんだ借金…。毎月7〜8万円の返済を続けながら、「本当に返しきれるの?」と不安になることもあるかと思います。

特に複数の借入先がある場合、総額が見えづらく「気づいたら年収と同じくらいになっていた」というご相談は少なくありません。

大切なのは、現状を正しく把握し、自分に合った返済方法を選ぶことです。

返済シミュレーションで無理のない計画を立てる、収入を増やすために副業や節約術を取り入れる、あるいは債務整理で返済負担を減らすなど、選択肢はいくつもあります。どの道を選ぶにしても、一歩ずつ着実に進むことが解決への近道です。

この記事では、借金300万円を返済するための具体的な方法や工夫、返済が難しくなった場合の対応策を解説します。

弁護士法人・響では24時間365日・無料相談を受け付けています。状況に応じた最適な解決策を一緒に考え、安心して未来へ進めるようサポートいたします。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

借金300万円は大したことない?自力返済が厳しくなるケースとは

借金が300万円ある場合、今の状態がやばいのかどうか判断するポイントは、「自力での返済が可能かどうか」です。

以下のいずれかのケースに該当する場合は、自力での返済が厳しい可能性があります。

- 年収が900万円以下

- 複数社から借り入れをしている

- 借金の元金が減っていない(利息しか支払えていない)

- 返済を滞納している

それぞれのケースについて、以下で具体的に解説します。

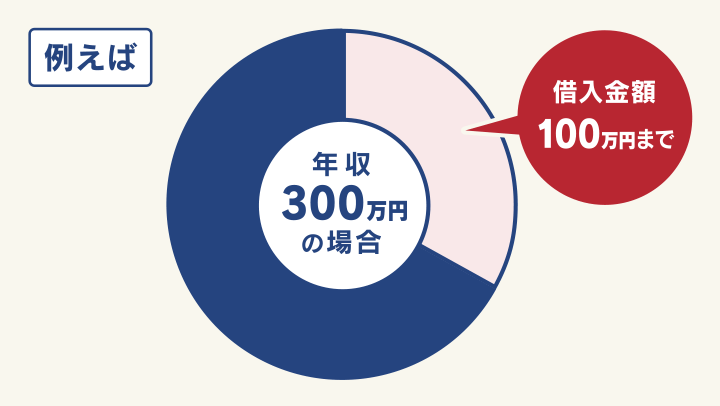

年収が900万円以下

一般的に、借金総額が年収の1/3を超えていると、返済が厳しい状況にあると考えられます。

借金総額が300万円であれば、年収が900万円以上ないと厳しいということです。

そもそも、年収の1/3を超える借金は、「返済能力を超える借金」と見なされ、「総量規制」という貸金業法に基づくルールによって、貸付けが規制されています。

(出典:日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】」より作図)

つまり、すでに300万円の借金がある人は、年収が900万円を超えていないと、それ以上借り入れができないということです。

仮に、総量規制の上限額まで借り入れをした場合は、返済が厳しくなったとしても、基本的に以後は新規の借り入れができません。そのため、返済不能に陥る可能性が高くなります。

総量規制については、以下の記事で詳しく解説しています。

複数社から借り入れをしている

複数社から借り入れをしていると、返済が厳しくなる可能性があります。

特に、返済に行き詰まって、「一方の借入先から借りたお金を、もう一方の借入先の返済に充てる」といった行為を繰り返している場合は、注意しなければなりません。

一般的に、このような状態を「自転車操業」といいます。

自転車操業の状態に陥ると、借入額の増加にともなって、利息も膨らんでいきます。

返済総額も当初より増えますので、「返済がいつまでたっても終わらない」といった状態に陥りやすくなります。

例として、以下のようなケースを見てみましょう。

- A社の借金→B社からの借り入れで返済

- B社の借金→C社からの借り入れで返済

| 借入先 | 借入額 | 金利(年率) | 利息 | 返済額 |

|---|---|---|---|---|

| A社 | ¥3,000,000 | 15.00% | ¥450,000 | ¥3,450,000 |

| B社 | ¥3,450,000 | 15.00% | ¥517,500 | ¥3,967,500 |

| C社 | ¥3,967,500 | 15.00% | ¥595,125 | ¥4,562,625 |

※金利は年率15.0%、借入期間は1年で計算

もともと45万円だった利息が、約60万円まで膨らんでいることがわかります。

自転車操業のリスクについては、以下の記事で詳しく解説しています。

借金の元金が減っていない(利息しか支払えていない)

毎月の返済額のほとんどが、利息に充てられており、借金の元金が減ってないという場合も、注意が必要です。

利息を支払えていても、元金が減らなければ、「いつまでたっても返済が終わらない」状態に陥る可能性があるからです。

特に注意すべきは、クレジットカードのリボ払いを繰り返し利用しているケースです。

リボ払いの金利は一般的に、年率15.0%程度。分割払いの金利が年率12.0~15.0%程度ですので、比較的高い水準といえます。

また、リボ払いの手数料(利息)は、リボ払いの利用残高に応じて発生します。

利息=利用残高(円)×実質年率(%)÷365※(日)×利用日数(日)

※うるう年は366

毎月クレジットカードで買い物をして、その支払いをすべてリボ払いにしていると、利用残高が徐々に膨らんでいく可能性が高くなります。

下の表がその例です。

| リボ払い利用額 | 支払い額 | リボ払い利用残高 | |

|---|---|---|---|

| 1ヶ月目 | 5万円 | - | 5万円 |

| 2ヶ月目 | 3万円 | 2万円+手数料 | 6万円 |

| 3ヶ月目 | 3万円 | 2万円+手数料 | 7万円 |

| 4ヶ月目 | 4万円 | 2万円+手数料 | 9万円 |

| 5ヶ月目 | 5万円 | 2万円+手数料 | 12万円 |

| 6ヶ月目 | 3万円 | 2万円+手数料 | 13万円 |

1ヶ月目には5万円だった残高が、6ヶ月目には13万円に膨れ上がっています。このままクレジットカードでの買い物を続ければ、残高は増えていくばかりです。

リボ払いのリスクについては、以下の記事で詳しく解説しています。

返済を滞納している

現在、返済を滞納している場合、今後の返済はさらに厳しくなる可能性が高いといえます。

滞納が発生すると、遅延損害金が発生します。遅延損害金は、滞納日数に応じて加算され、その分返済総額も膨らんでいきます。

遅延損害金=元金(円)×遅延損害金の利率(%)÷365※(日)×滞納日数(日)

※うるう年は366

また、滞納期間が2ヶ月以上に及んでいる場合、信用情報機関に事故情報が登録されている可能性があります(いわゆるブラックリストに載っている状態)。

ブラックリストに載ると、基本的に新規の借り入れができなくなりますので、他社から借金をして返済する、といった手段も取れません。

このように、滞納期間が長引くと返済のハードルが上がっていきますので、注意しなければなりません。

滞納によるリスクについては、以下の記事で詳しく解説しています。

借金300万円は何年で返済すべき?期間別に返済額をシミュレーション

借金300万円は、実際どれくらいの期間で返済していけばよいのでしょうか?

借金額にもよりますが、借金の返済期間は長くとも5年以内が目安とされています。

その理由として、返済総額に占める利息の割合が考えられます。

例として、借金300万円で発生する利息を、返済期間別にシミュレーションしてみましょう。

金利は、100万円以上の借り入れにおける上限金利(年率15.0%)を適用します。

| 借入額 | 金利(年率) | 返済期間(回数) | 利息 | 毎月の返済額 | 返済総額 |

|---|---|---|---|---|---|

| ¥3,000,000 | 15.0% | 1年(12回) | ¥249,288 | ¥270,774 | ¥3,249,288 |

| 2年(24回) | ¥491,016 | ¥145,459 | ¥3,491,016 | ||

| 3年(36回) | ¥743,820 | ¥103,995 | ¥3,743,820 | ||

| 4年(48回) | ¥1,007,616 | ¥83,492 | ¥4,007,616 | ||

| 5年(60回) | ¥1,282,140 | ¥71,369 | ¥4,282,140 | ||

| 6年(72回) | ¥1,567,320 | ¥63,435 | ¥4,567,320 |

返済期間が長引くほど、利息が増えていることがわかります。

5年で返済を目指す場合は、約128万円の利息が発生します。これだけでも大きな金額です。

一方で、6年での返済となると、約156万円にまで増えています。つまり、利息だけで借入額300万円の半分を超えるということです。

それだけ返済の負担も大きなものとなりますので、可能なかぎり、5年以内の返済を目指した方がよいでしょう。

5年で返済する場合の毎月の返済額は、約7万1,000円となります。

借金300万円を自力返済するためのポイント

借金300万円を効率的に返済するには、どうすればよいのでしょうか?

ここでは、自力返済を効率的に進めるためのポイントを紹介します。

- 固定費の支出を減らす

- アルバイトや副業で収入を増やす

- 繰り上げ返済をする

- 低金利ローンなどへの借り換えをする

固定費の支出を減らす

まずは、毎月の固定費を見直して、支出を減らす工夫をしてみましょう。

支出を減らす方法として、次のようなことが考えられます。

- 携帯電話を格安SIM・格安スマホに乗り換える

- 音楽配信サービスや動画配信サービスを解約する

大手携帯キャリアから格安SIMに乗り換えるだけで、1ヶ月数千円も節約できる場合があります。

大手携帯キャリアから乗り越える際に必要だったMNP転出手数料は、2021年4月以降は無料となっています。高額な解約違約金も現在は廃止されており、携帯電話乗り換えのハードルは低くなっているといえるでしょう。

音楽配信サービスや動画配信サービス(サブスク)は、基本的に定額課金であるため、複数のサービスを契約している場合は解約することも検討してみましょう。

提供されているコンテンツが重複している場合もあるので、本当に必要な内容か考えることも大切です。

アルバイトや副業で収入を増やす

支出を減らすとともに、収入を増やすことも考えてみましょう。

収入を増やすためにできるアルバイト・副業には、次のようなものが考えられます。

- 派遣アルバイト・スポットアルバイト

- Webライティングや口コミコメントの制作・アンケートの回答

「派遣アルバイト」とは、人材登録会社から週末だけ、夜間だけといった都合の良い時間の仕事を紹介してもらい働く方法です。

その中でも1日のみ、1週間のみといった単発・短期間のアルバイトは「スポットアルバイト」などと呼ばれており、登録をするとすぐに働ける場合もあります。

人材登録会社に登録をしておくと、ご自身の条件に合った仕事を紹介してくれる場合があるので、働きたい場合は登録しておくとよいでしょう。

自宅でWebライターや商品のモニターとして収入を得ることも可能です。

在宅ワークを紹介してくれる「クラウドソーシングサービス」に登録しておくことで、本格的なライティングから未経験でもできる手軽な作業など、スキルに応じたさまざまな仕事を見つけることができます。

なお副業をする場合は、副業を禁止している会社もあるため勤務先の就業規則を確認しておきましょう。

また副業で年間20万円以上の収入がある場合は、確定申告が必要になるので注意が必要です。

繰り上げ返済をする

次に、利息を減らす方法を紹介します。

まずは、「繰り上げ返済」です。

繰り上げ返済とは、月々の返済とは別に、まとまった金額を支払うことです。

繰り上げ返済をした金額には利息が含まれないため、全額が元金の返済に充てられます。

元金が減る分、完済までの期間が短縮され、利息の負担も減ります。

例として、金利年15.0%のカードローンで300万円を借りている場合を考えてみましょう。

返済回数60回(5年)で、毎月71,369円返済した場合と、返済開始1年後に50万円の繰り上げ返済を行った場合を比較します。

| 繰り上げ返済しない | 繰り上げ返済をした | |

|---|---|---|

| 返済回数 | 60 | 49 |

| 毎月の返済額 | ¥71,369 | ¥71,369 |

| 総返済額 | ¥4,282,140 | ¥3,944,345 |

| 利息 | ¥1,282,140 | ¥944,345 |

繰り上げ返済によって完済までの期間は11ヶ月短縮され、利息も約33万円減りました。

ボーナスなどの臨時収入でまとまったお金が入ってきたときは、積極的に繰り上げ返済を行うとよいでしょう。

低金利ローンなどへの借り換えをする

もうひとつ、利息を減らす方法として、低金利ローンなどへの「借り換え」があります。

借り換えとは、現在よりも金利の低いローンで新たに借り入れをし、そのお金で、現在の借り入れを完済させる方法をいいます。

借り換えによって金利が低くなればその分、利息を減らせます。

借り換えによって、実際にどれくらい利息が減るか見てみましょう。

以下は、金利年15.0%のリボ払いを、金利年12.0%のカードローンに借り換えた場合のシミュレーションです(返済期間は5年)。

| 元金 | ショッピングのリボ払い(金利15%) | カードローン(金利12.0%) | 利息差分 |

|---|---|---|---|

| ¥1,000,000 | ¥1,750,000 | ¥1,600,000 | ¥150,000 |

| ¥1,500,000 | ¥2,625,000 | ¥2,400,000 | ¥225,000 |

| ¥2,000,000 | ¥3,500,000 | ¥3,200,000 | ¥300,000 |

| ¥3,000,000 | ¥5,250,000 | ¥4,800,000 | ¥450,000 |

| ¥5,000,000 | ¥8,750,000 | ¥8,000,000 | ¥750,000 |

元金が300万円の場合、借り換えによって利息に45万円の差が生まれていることがわかります。

借り換えについては、以下の記事で詳しく解説しています。

借金300万円の自力返済が難しい場合は債務整理を検討

借金300万円の自力返済が難しい場合は、「債務整理」という手段を検討する必要があります。

債務整理とは、借金の減額や免除などについて、債権者(お金を貸した側)の合意または裁判所の決定に基づいて借金問題を解決する方法です。

債務整理には大きく分けて、3つの方法があります。

以下で具体的に解説します。

任意整理で将来利息や遅延損害金をカットしてもらう

任意整理とは、債権者と交渉することで、将来利息や遅延損害金をカット(※)してもらい、毎月の返済額の減額や、返済スケジュールの調整を行う解決方法です。

(※金融機関によってはカットできないこともあります)

債権者と和解契約を結んだ後は、3~5年での完済を目指します。

これまで、利息の支払いに追われて返済が厳しくなっていた方は、解決手段として検討できます。

| 任意整理のメリット・デメリット | |

|---|---|

| メリット | ・周囲に知られるリスクが低い ・保証人に迷惑がかかることを避けられる |

| デメリット | ・ブラックリストに載る ・借金の元金は減額されず、返済を続ける必要がある |

任意整理については、以下の記事で詳しく解説しています。

個人再生で借金を5分の1~10分の1程度に減額してもらう

個人再生とは、裁判所に申立てを行うことで、借金を5分の1~10分の1程度に減額してもらう手続きです。減額された借金は、原則3〜5年での完済を目指します。

「収入が減って返済が難しくなり、借入先を増やしてしまっていた」といった場合であれば、個人再生が適するかもしれません。

なお個人再生では、「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、住宅ローン返済中であっても家の処分を免れる可能性があります。

| 個人再生のメリット・デメリット | |

|---|---|

| メリット | ・持ち家を残せる |

| デメリット | ・ブラックリストに載る ・借金は減額されるが、免除にはならない ・保証人や連帯保証人に請求がいく |

個人再生については、以下の記事で詳しく解説しています。

自己破産で借金の返済を免除してもらう

自己破産とは、裁判所に申立てを行うことで、一部を除いたすべての借金を免除(免責)してもらう手続きです。裁判所が申立人の収入や借金額、借金の理由などをもとに、免責を認めるか判断します。

自己破産は、借金を帳消しにできる一方で、家や車などの財産は原則として回収されます。そうなれば生活への影響も大きなものとなります。

そのため、無職や病気などの理由で返済できなくなった場合に、最終手段として考えるようにしましょう。

| 自己破産のメリット・デメリット | |

|---|---|

| メリット | ・借金の返済義務が免責される |

| デメリット | ・ブラックリストに載る ・保証人や連帯保証人に請求がいく ・持ち家(住居)や車が回収される |

自己破産については、以下の記事で詳しく解説しています。

借金300万円の返済で困ったら弁護士法人・響にご相談を

借金300万円を自力で返済できるか、不安に思うこともあるかと思います。また、どのような解決方法を取るべきか判断が難しいケースもあるでしょう。

そのような場合は、ぜひ弁護士法人・響にご相談ください。

現在の借り入れ状況や収入、資産などを踏まえたうえで、最適な解決方法を提案いたします。

また、債務整理をご依頼いただいた場合は、債権者に受任通知を送付することで、以後の取り立てをストップさせることも可能です。

弁護士法人・響は、債務整理の相談実績が80万件以上ありますので、安心してご相談ください。

ご相談は24時間365日、無料で受け付けています。

- 相談実績は80万件(*)以上・債務整理の解決事例も多数

- 24時間365日受付、全国対応可能

- 相談は何度でも無料

*2023年4月時点

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

借金300万円を債務整理で解決した事例

ここでは、弁護士法人・響に債務整理をご依頼いただき、借金300万円を解決した事例をご紹介いたします。

以下の方は、任意整理を行うことで、毎月の返済金額が減り、心的負担も軽減されたようです。

- 20代/男性/自営業

- 体験談

元の借金額:300万円

借金の理由:ギャンブル、趣味の自動車の改造費用

毎月の返済額:(任意整理前)約30万円→(任意整理後)約6万円

ギャンブルや趣味の自動車の改造費用のために、借金をしていました。自営業であったため、業績が悪化した際に、さらに借金をしてしまいました。

当時は、全く返済ができず、毎月借金が増えている状況でした。ギャンブルのことも、借金のことも妻に話せず、苦しんでいました。また、自営業であるため不安が強かったです。

弁護士の方に相談して任意整理をしたのですが、月の返済額が大幅に下がり、自営業で収入に波があるときも返済できるようになりました。また、気持ちもだいぶ軽くなりました。

借金300万円に関するよくある質問

最後に、借金300万円の返済に関するよくある質問に回答いたします。

ここで紹介している内容以外でも、不明点があれば、弁護士法人・響の無料相談窓口にお問い合わせください。24時間無料で受け付けています。

ギャンブルやパチンコ、オンラインカジノでつくった借金300万円は債務整理できる?

ギャンブルやパチンコ、オンラインカジノでつくった借金であっても、債務整理できる可能性はあります。

ただし、自己破産は、「免責不許可」となる可能性があります。

免責不許可とは、自己破産を裁判所に申し立てたとしても、免責(借金の返済義務の免除)が認められないことです。

自己破産で免責されない事由は、破産法第252条1項に明記されており、具体的には以下のものが挙げられます。

- 浪費または賭博などの射幸行為(ギャンブル・株・FXなど)が原因の借金

- 返済できないとわかっていて借金をした

- 過去7年以内に自己破産によって免責を受けている

免責不許可事由については、以下の記事で詳しく解説しています。

借金が300万円あっても住宅ローンは組める?

借金が300万円あっても、住宅ローンが組める可能性はゼロではありません。ただし、基本的に審査が厳しくなります。

一般的に、住宅ローンの審査では、年収に対する「返済負担率」が重視されます。

返済負担率とは、借金などの年間の返済額が、年収に対して占める割合のこと。たとえば、年間返済額が100万円(借金300万円を3年で返済)で、年収が400万円の場合、返済負担率の目安は25%となります。

目安となる返済負担率を上回ると、審査に通らない可能性があります。

特に注意が必要なのは、「返済負担率は住宅ローン以外のすべての借金を含めて計算する」という点です。

銀行のカードローン、クレジットカードのリボ払いなどの借金があれば、その金額も含まれるため、返済負担率は大きくなります。

また、滞納期間が2ヶ月以上に及び、ブラックリストに載ってしまっている場合は、基本的に審査に通りませんので注意してください。

借金額が300万円でも自己破産はできる?

借金額が300万円であっても、自己破産できる可能性はあります。

ただし、前述したとおり、免責不許可事由があると、免責が認められない場合があります。

自己破産できるか不明な場合は、弁護士に事前に相談するようにしましょう。

株やFXなど投資に失敗してつくった借金300万円はどうすればいい?

昨今では、株やFXへの投資資金として、借り入れをするケースも増えてきています。

投資は成功すればリターンが大きいため、仮に300万円の借金があっても、「取引を継続すれば、いつか取り返せるだろう」と考えるかもしれません。

しかし、思ったとおりに利益が出ず、借金だけが残るリスクもありますので、注意しなければなりません。

現時点で完済のめどが立たない場合は、債務整理を検討した方がよいでしょう。

なお、株やFXなどの投資でつくった借金は、原則として自己破産の免責不許可事由に該当するため、注意が必要です。

FXで借金をつくった場合の解決方法については、以下の記事で詳しく解説しています。

奨学金300万円は返済に何年かかる?

奨学金300万円の返済期間は、奨学金の種類や返還方式によって異なります。

たとえば、「第一種奨学金」を、定額返還方式で返済(返還)する場合、返済期間は約17年となります。

- 奨学金の種類:第一種奨学金

- 返還方式:定額返還方式

- 返済期間:17年(204回)

詳しく確認したい場合は、日本学生支援機構が提供している「奨学金貸与・返還シミュレーション」で利用するようにしましょう。

借金が300万円あり、以下のいずれかのケースに該当する場合は、返済が厳しい状況にあるといえます。

・年収が900万円以下

・複数社から借り入れをしている

・借金の元金が減っていない(利息しか支払えていない)

・返済を滞納している借金300万円を自力で返済する場合は、5年以内の返済(毎月約7万1,000円以上の返済)を目指すようにしましょう。

効率的に返済する方法としては以下が考えられます。

・固定費の支出を減らす

・アルバイトや副業で収入を増やす

・繰り上げ返済

・低金利ローンなどへの借り換え自力での返済が厳しい場合は、借金を減額または免除してもらう「債務整理」を検討する必要があります。

借金300万円の返済に困っている場合は、弁護士法人・響にご相談ください。現在の借り入れ状況や収入などを踏まえたうえで、最適な解決策を提案させていただきます。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも