0570-00-5046からの電話は、PayPayカードの支払い確認・督促連絡です。

突然の電話に

「家族や会社に知られてしまうのではないか」

「ブラックリストに載ってしまうのではないか」

といった不安を感じている方もいらっしゃるかもしれません。

しかし、督促の段階でこれらがすぐに起きるわけではありません。

状況を正しく把握し、順を追って対応すれば、リスクは十分に抑えることができます。

この記事では、

- 今すぐ何をすればいいか

- どう対処すればいいか

すでに何度も連絡が来ていて不安が強い場合や、どうしても支払いが難しい状況であれば、弁護士法人・響にご相談ください。

ご依頼いただくことで、最短即日で督促を止められる可能性があります。

相談は24時間365日無料、秘密厳守で受け付けています。

-

支払い遅れの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

「弁護士に相談すべき…?まだ早い?」とお悩みの方へ。

まずは「借金相談緊急度チェック」でご自身の状況をチェックしてみませんか?借金相談の目安を確認できる無料ツールです。

「緊急度:中」以上の結果の方は、弁護士への相談によって状況が改善できる可能性があります。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

0570005046からの着信はPayPayカードの督促電話

0570-00-5046は、PayPayカードの支払い確認・督促に使われている電話番号です。

PayPayカードの公式ヘルプでも、支払い日に引落しができなかった場合に、この番号(自動音声)から連絡することがあると案内されています。

この電話は自動音声による案内で、内容に従って未納分の支払い手続きを進めることができます。

着信に気づいた場合は、まずPayPayカードの会員ページやアプリにログインし、利用明細や支払い状況を確認することが重要です。

PayPayカードから電話が来るワケ

PayPayカードは一般的に毎月末日締め・翌月27日払いです。

この27日の引き落としが、口座残高不足などで完了しなかった場合に、支払い確認の連絡としてこの番号から着信があります。(27日が土日や祝日だった場合、翌営業日)

この番号から電話がかかってくる主な理由は、次のようなケースです。

- 口座の残高不足で引落しができなかった

- 指定期日までに振込みの確認が取れていない

- 支払い状況の確認が必要になっている

この段階ではすぐに大きな不利益が発生するわけではありません。

ただし、対応を後回しにすると状況が悪化してしまうこともあるため、電話がかかってきた時点で起こり得るリスクを確認しておきましょう。

【今ってやばい?】電話がかかった時点で起こり得るリスク

0570-00-5046から電話がかかってきた時点では、まだ深刻な状況に進んでいるわけではありません。

ただし、支払いが正常に完了していない状態であることは確実です。

この段階で起こり得る主な影響は、次のとおりです。

- PayPayカードの利用が一時的に停止される

- 支払日(27日)以降の日数に応じて遅延損害金が発生する

- 登録住所宛てに支払いに関する書面が郵送される可能性がある

いずれも、すぐに大きな不利益が生じるものではありませんが、放置するほど状況は悪化しやすくなります。

PayPayカードの利用が一時的に停止される

PayPayカードでは、支払い日の引落しが確認できない場合、カードの利用が一時的に停止されることがあります。

これは未払いの状態でカード利用が続かないようにするための措置であり、支払いの確認が取れれば、利用が再開されるケースがほとんどです。

注意点として、カード払いに設定している家賃や公共料金、サブスク料金などの決済も同時に止まってしまいます。

その結果、思わぬ支払い遅延や、別の督促につながってしまう可能性があります。

「カードが急に使えなくなった」という方は、すでにこの措置が取られている可能性があります。

まずはアプリや会員ページから支払い状況を確認し、未納分を解消することが大切です。

遅延損害金が発生する

PayPayカードの支払いが遅れると、支払日の翌日から遅延損害金(延滞金)が発生します。

遅延損害金とは、返済が遅れたことに対するペナルティのようなもので、PayPayカードの会員規約(第36条:遅延損害金)では、年率14.6%と定められています。

たとえば、延滞額が10万円で、30日間支払いが遅れた場合の遅延損害金は次のとおりです。

10万円 × 14.6% ÷ 365日 × 30日 = 約1,200円

金額だけを見ると大きく感じないかもしれませんが、延滞日数が長くなるほど負担は増えていきます。

そのため、まずは現在の未払い額と遅延日数を確認し、 できるだけ早く対応することが重要です。

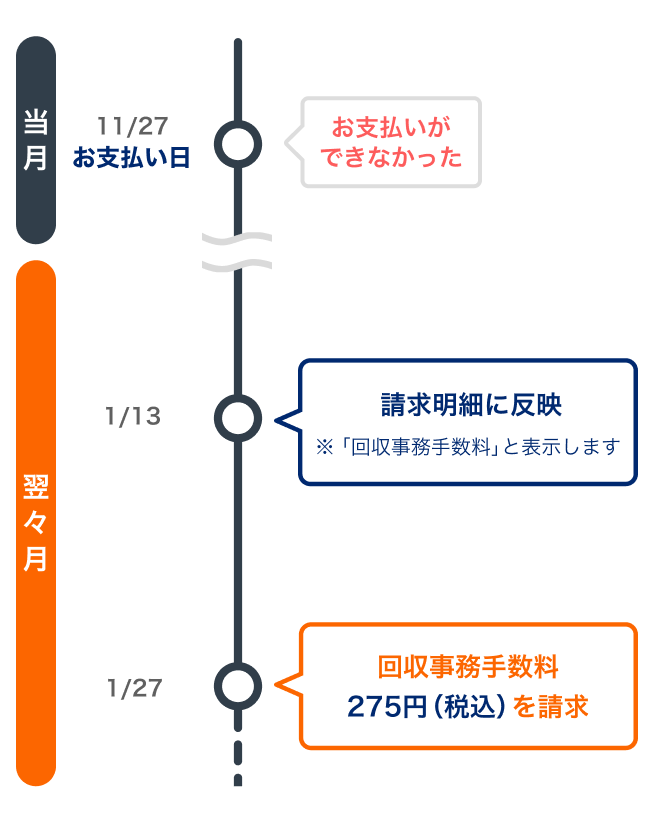

回収事務手数料(275円)が発生する

PayPayカードでは、支払いが遅れると、未払い分の回収にかかる事務手数料が請求されます。

これは督促の電話や通知に伴う事務的な費用で、遅延損害金とは別に発生します。

請求される金額は275円(税込)です。

支払いができなかった月の翌々月の請求明細に含まれる仕組みになっています。

回収事務手数料は、期限どおりに支払いを済ませていれば発生しません。

少額ではありますが、無駄な費用は抑えたいものなので、支払い状況は早めに確認し、未納分を解消することが大切です。

0570005046でPayPayカードから督促電話がかかってきたときの対処法

0570-00-5046からの着信は、支払いが正常に完了していない可能性を知らせる連絡です。

ただし、この段階であれば、落ち着いて対応することで大きなトラブルに発展するのを防ぐことができます。

重要なのは、 「なぜ電話がかかってきたのか」を確認し、いま自分がどの状況にあるのかを把握することです。

支払いをうっかり忘れていただけなのか、すぐに支払うことが難しい状況なのかによって、取るべき対応は変わります。

- うっかり忘れ、残高不足の場合

- すぐには難しい場合

- どうしても支払いができない場合

ここからは、これらの状況別に、具体的な対処法を見ていきましょう。

うっかり忘れ、残高不足の場合

引き落とし日に支払いができなかった場合でも、すぐに対応すれば大きな問題になることはほとんどありません。

まずはPayPayカードの会員ページやアプリにログインし、「〇月のお支払いが確認できません」という案内が出ていないか確認しましょう。

未納分がある場合は、次の方法で支払いができます。

PayPayアプリから「PayPayで支払う」

PayPayカードの未払い分は、PayPayアプリから支払うことができます。手順は次のとおりです。

PayPayアプリの「PayPayカード」または「請求・支払い」メニューを開いて、

支払いが完了すると、PayPayカード側で確認が取れ次第、利用が再開されます。

会員ページで振込先を確認して銀行振込をする

PayPayカードの未払い分は、銀行振込でも支払うことができます。

振込先の情報は、PayPayカードの会員ページや案内メールなどから確認できます。

手順は次のとおりです。

- PayPayカードの会員ページにログインする

- 未払い分の案内を確認し、振込先口座を確認する

- 指定された金額を銀行やネットバンキングから振り込む

※振込手数料は自己負担となります。

振込後、支払いの確認が取れるまで少し時間がかかる場合があります。

振込名義や金額を間違えないように注意してください。

振込依頼書(コンビニ払い)で支払う

銀行振込が難しい場合は、振込依頼書(コンビニ払い)を取り寄せて支払うこともできます。

PayPayカードから郵送される振込依頼書を使って、コンビニで支払いが可能です。

手順は次のとおりです。

- PayPayカードの会員ページや案内に記載の方法で振込依頼書を申し込む

- 自宅に届いた振込依頼書を確認する

- コンビニのレジで支払いを行う

振込依頼書が届くまでに日数がかかるため、急ぎの場合はアプリや銀行振込での支払いを検討するとよいでしょう。

まずは焦らず、現在の未納額を確認して早めに支払うことが大切です。

すぐには難しいという場合

「今すぐは払えない…」という場合でも、そのまま放置せず、早めにPayPayカードへ連絡することが大切です。

PayPayカードでは、有人チャットや電話で支払いについて相談できます。

支払日を過ぎていても、状況によっては案内してもらえる場合があります。

どこに連絡すればいい?

- PayPayカード会員ページの「お問い合わせチャット」

(有人対応:9:30〜17:30/年末年始除く) - PayPayカードカスタマーサポート(電話※自動音声)

0570-02-8181

受付時間:24時間365日(メンテナンス期間を除く)

※ ナビダイヤルでの対応のため、通話料金が発生します

※ 上記の電話番号が利用できない場合は093-330-8484

※電話番号はカード裏面や公式サイトでも確認できます。

電話・チャットでは何を伝える?

- 支払いが遅れていること

- いつ頃なら支払えそうか

- 現在の状況(収入や事情など)

などです。難しい説明は必要ありません。

「すぐに払えないので相談したい」と伝えるだけでも大丈夫です。

いつくらいまでなら対応できる?

目安として、督促電話が始まったばかりの段階であれば、相談しやすい時期といえます。

しかし、何週間も放置(目安1ヶ月)してしまうと、案内よりも回収手続きが優先されることがあります。

支払いが難しいと感じた時点で連絡することが、結果的に負担を大きくしないためのポイントです。

どうしても支払いができない場合

「この先も払えそうにない」

「PayPayカード以外の支払いも重なっている」

という場合は、無理に借りて返そうとする前に、借金そのものを整理する方法を検討することも大切です。

こうした場合に利用されるのが、債務整理です。

債務整理とは、借金を減らしたり、返済を免除してもらう解決手段の総称です。

次の3つの種類があり、将来の利息をカットしたり、返済額を減額・免除することで、無理のない返済に見直せる可能性があります。

任意整理:債権者(カード会社など)と交渉することで、無理のない返済額への調整を目指す方法(※)。カードの支払いの延滞など、比較的少額のケースで使われることが多い。

個人再生:裁判所を介し、借金の大幅な減額と原則3年~最長5年での返済を目指す方法。また、家などの財産は手元に残せる可能性がある。

自己破産:裁判所に申し立て、借金の返済を原則全額免除(免責)してもらうことを目指す方法。財産は生活に必要な範囲を除いて手放す。

たとえば、

- Aさんの場合(任意整理)

月々の返済額:¥145,000→¥45,000 - Bさんの場合(任意整理)

月々の返済額:¥105,000→¥66,000 - Cさんの場合(任意整理)

月々の返済額:¥32,000→¥17,000

※弁護士法人・響での解決例です。

このように、実際に返済負担が軽くなるケースもあります。

もちろん、債務整理には注意点もありますが、詳しくは以下の記事で解説しています。

「もう支払いが難しい」と感じた時点で、早めに選択肢を知っておくことが、結果的に負担を大きくしないポイントです。

PayPayカードを滞納し続けるとどうなる?

PayPayカードからの督促電話は、「すぐに大きなペナルティがある」というものではありません。

ただし、連絡を無視したまま支払いが遅れ続けると、状況は次のように段階的に進んでいく可能性があります。

- 自宅や職場に電話が増えて周囲にバレる可能性がある

- 信用情報に影響が出る可能性も(いわゆるブラックリスト)

- 強制解約と残高全額の一括返済を迫られる

- 訴訟や差押えに進む可能性も

ここでは、督促を放置した場合に考えられる主なリスクについて、順に見ていきます。

自宅や職場への連絡が増えて周囲にバレる可能性がある

本人と連絡が取れない状態が続くと、督促の電話が複数回かかってくるようになることがあります。

取立ての方法については貸金業法で定められていますので、脅迫的な言動、家族への取立て要求、深夜早朝の取立てなどを受けることはありません。

ただし、登録されている自宅の固定電話や、場合によっては勤務先へ連絡が行われることもあります。

そのことで、周囲に知られてしまうリスクが高まる点には注意が必要です。

精神的な負担が大きくなる前に、対応を検討したほうがよいでしょう。

信用情報に影響が出る可能性がある(いわゆるブラックリスト)

PayPayへの返済が一定期間(目安としては2ヶ月以上)滞った場合、信用情報機関に延滞情報が登録されることがあります。

いわゆる「ブラックリストに載る」といわれる状態です。

ブラックリスト掲載による生活への影響は以下の通りです。

- クレジットカードの利用・新規契約ができない

- 住宅ローンや車のローン・キャッシングなど新たな借入れができない

- 賃貸契約ができない場合がある

- 携帯電話端末の分割購入ができない

- ローンや奨学金などの保証人になれない など

ここまでくると、日常生活への影響が大きくなります。

支払いが難しい場合でも放置せず、早めに状況を確認・相談することが重要です。

ブラックリストの条件や期間・生活への影響は以下の記事で詳しく解説しています。

強制解約と残高全額の一括返済を迫られる

滞納が長期間続くと、PayPayカードは強制解約となり、残っている利用額を一括で支払うよう求められることがあります。

これは「今後の分割払いができなくなる」という意味であり、それまで毎月少しずつ返済していた金額を、まとめて請求されることになります。

この段階では、

- 遅延損害金が加算され、請求額が大きくなる

- ポイントや付帯サービスが利用できなくなる

- 督促状(催告書)が内容証明郵便で届くことがある

といった影響も出てきます。

特に注意したいのは、一括請求されると、他のカードやローンで借りて支払うことが難しくなる点です。

すでにブラックリスト状態で、新たな借入れができない可能性が高いためです。

つまり、一括請求の段階はこれまでの支払い方法では対応できなくなる可能性があるタイミングともいえます。

もし、一括での支払いが現実的でないと感じる場合は、返済方法そのものを見直す(債務整理など)ことを検討する大きな分岐点になります。

訴訟や差押えに進む可能性も

長期間にわたり支払いが行われない場合、裁判所を通じた手続きに進む可能性があります。

裁判で債権者(PayPayカードなど)の主張が認められると、給料や預貯金が差し押さえられるケースもゼロではありません。

ただし、ここまで進むのはまれであり、多くの場合はその前の段階で対応することが可能です。

差押えについては以下の記事で詳しく解説しています。

【絶対にやらないで】危険な資金調達法

「今すぐ支払わないと…」と焦っていると、 すぐにお金を用意できそうな方法を探してしまうかもしれません。

しかし、次のような方法は一時的に乗り切れたように見えても、借金の状況をさらに悪化させる可能性が高いため注意が必要です。

別のカードローン・消費者金融から新たに借りる

新しく借りて返済する方法は、一時しのぎにはなりますが、借金が別の場所へ移るだけで、根本的な解決にはなりません。

返済先が増えることで管理が難しくなり、結果として多重債務につながるケースも少なくありません。

クレジットカードショッピング枠の現金化

カード決済で商品を購入し、現金を受け取る方法は、カード会社の規約で禁止されている行為です。

発覚するとカードの利用停止や強制解約につながる可能性があります。

SNS上の個人間融資

「すぐ貸します」「審査なし」などの投稿には注意が必要です。

高額な利息や個人情報の悪用、詐欺被害など、トラブルにつながるケースが多く報告されています。

「絶対借りられる」と宣伝するヤミ金

正規の金融機関では、「絶対に借りられる」と断言することはありません。

こうした業者は違法な高金利や悪質な取立てを行う可能性があり、一度利用すると状況がさらに深刻になるおそれがあります。

今の支払いが難しいと感じる場合は、新しく借りる方法を探す前に、返済方法そのものを見直す選択肢を考えることが大切です。

返済にお困りの方は弁護士法人・響に相談を

PayPayカードの支払い遅れを解消できない場合、早めに弁護士などの法律の専門家に相談するのがよいでしょう。

相談することで、以下のようなメリットがあります。

- 債務整理が必要か、どう進めるか判断できる

- 他のカードの支払いや他社からの借金についても相談可能

- カード会社に合わせて柔軟な対応ができる

- 債務整理の依頼後は受任通知で督促や取立てが止まる

弁護士法人・響では無料相談を受け付けているので、不安があればお気軽にご相談ください。

弁護士相談のメリットについて、次から詳しく解説します。

債務整理が必要か、どう進めるか判断できる

支払いを迫られて焦っている状態で、債務整理を行うべきか自分で判断するのは、難しいはずです。

さまざまな借金問題を解決してきた弁護士に相談することで、延滞している金額や期間、生活状況などを踏まえて、債務整理の必要性を一緒に考えてくれるでしょう。

もちろん、債務整理の必要がない状態であれば、無理に手続きを勧めるようなことはありません。

他のカードの支払いや他社からの借金についても相談可能

PayPayカード以外にも滞納している支払いや借金がある場合は、まとめて相談することもできます。

滞納している借入れの総額や債権者の数、現在の収入と支出などをもとに、現状に適した対処法や債務整理の進め方などを提案してもらえるでしょう。

カード会社に合わせて柔軟な対応ができる

借金問題解決の経験豊富な弁護士は、カード会社ごとに督促の進め方などの特徴を把握しているため、それに合わせた対応ができるというメリットもあります。

ただ、カード会社の担当者によって対応が異なるケースもあり、粘り強い交渉が必要になることもあります。

そのような場合も、交渉に慣れている弁護士であれば、相手の出方に合わせて効率良く進めてくれるでしょう。

個人再生や自己破産を行うことになった際にも、弁護士に依頼することで、裁判所とのやりとりや書類の作成などの手続きを代理で行ってもらえます。

債務整理の依頼後は受任通知で督促や取立てが止まる

弁護士に債務整理の手続きを依頼することで、債権者に対して受任通知が発送されます。

受任通知とは、弁護士が代理人として手続きを進めることを債権者に伝える文書で、貸金業法によって督促や取立てを止める効力が認められています。

督促や取立てに悩まされている場合は、弁護士に依頼することで、精神的に楽になり、落ち着いて滞納分の支払いと向き合えるようになるでしょう。

債務整理後の返済期間もサポートしてもらえる

債務整理は、手続きが終わればすべて終了というわけではありません。

任意整理では、その後も数年にわたって返済が続きます。

弁護士法人・響では、手続き後も完済までサポートを行っており、専用アプリ「LeadU⁺(ミライト)」を使って返済状況を確認することができます。

返済額や進捗をスマートフォンで確認できるため、「いまどのくらい返済できているか」が分かりやすく、計画的に返済を続けやすい点が特徴です。

一人で管理するのが不安な方でも、完済まで伴走してもらえる環境があるのは大きな安心材料といえるでしょう。

ここまで読んで、「まだ自分で対応できそう」と感じた方は、まずは支払い状況を確認して早めに対応してみてください。

一方で、「もう一人では難しいかもしれない」と感じた場合は、早めに専門家へ相談することで、選べる解決策が広がることがあります。

弁護士法人・響では、状況を整理するところから無料で相談できますので、不安があれば一度ご相談ください。

-

支払い遅れの無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも