- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

0570783890からの電話は、dカードからの督促です。

dカードからの督促連絡を放置し続けてしまうと、家に書類が届いたり、職場に連絡が入ってしまうリスクがあります。

さらに滞納期間が2〜3ヶ月以上に及ぶと、いわゆるブラックリストに載ってしまう可能性も。

できる限り早めに対応することが重要です。

ですが、中には金額が大きすぎたり、複数の借り入れがあるなど、支払いたくても払えないという方もおられるかと思います。

もし、既にいろいろな借金が積み重なっていて支払いが難しい状況であれば、弁護士に相談するのも解決策の一つです。

「複数のカードやローンの返済に追われている」

「このままでは家族に借金を知られてしまう」

とお悩みの方、どうか一人で抱え込まずに弁護士法人・響にご相談ください。

24時間365日、無料相談を受け付けております。相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

「弁護士に相談すべき…?まだ早い?」とお悩みの方へ。

まずは「借金相談緊急度チェック」でご自身の状況をチェックしてみませんか?借金相談の目安を確認できる無料ツールです。

「緊急度:中」以上の結果の方は、弁護士への相談によって状況が改善できる可能性があります。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

0570783890からの着信はdカードの督促電話

0570783890からの電話・SMS(ショートメール)は、NTTドコモが発行する「dカード」からの督促です。

利用料金の支払いが毎月10日の引き落とし日までに確認できない場合、dカードから自動音声で連絡が入ることがあります。

電話の内容は、利用料金の支払い方法といった事務的なものであり、決して高圧的な態度をとられるようなものではありません。

連絡を折り返すのをためらう気持ちも理解できますが、安心して連絡を折り返しましょう。

| 商号 | 株式会社NTTドコモ ( 英語表記:NTT DOCOMO, INC. ) |

| 設立 | 1992年7月1日 |

| 資本金 | 9,496億8,000万円(2025年3月31日現在) |

| 所在地 | 東京都千代田区永田町2-11-1 山王パークタワー |

出典:NTTドコモ「会社案内」

※2025年7月現在の情報です。

dカードから督促電話が来る発信元番号

dカードから督促の連絡がくる発信元番号は、次の2つのみです。

- 0570-783-890

- 0570-783-866

参考:dカード「dカードのお支払いについて自動音声の着信がありましたが、ドコモからの電話で間違いないですか。」

支払い期日を過ぎたdカードの利用料金に関する連絡は、ニッテレ債権回収株式会社(以下、ニッテレ債権回収)へ業務委託をしています。

そのため、正確にはドコモから委託を受けたニッテレ債権回収からの連絡です。

「電話で相談しづらい」という方は、専用チャットでの問い合わせも可能です。

参考:ニッテレ債権回収株式会社「NTTドコモ dカードに関するご相談」

※一部の債権回収業務は、NTS総合弁護士法人へ再委託しています。

※2025年7月現在の情報です。

ニッテレ債権回収は、「債権管理回収業に関する特別措置法(サービサー法)」に基づいて法務大臣から許可を受けた民間企業です。

債権者(お金を貸した側)からの委託や債権の買取りによって、債務者(お金を借りた側)からの債権回収業務を行っています。

通常、債権回収を行えるのは弁護士のみですが、一定の条件を満たした債権回収会社も債権回収業務を行うことが例外的に認められているのです。

そこで近年では、数多くの金融機関やクレジットカード会社などが、滞納した顧客からの取り立てを債権回収会社に委託しています。

そのため、未払い料金の回収業務を委託されているニッテレ債権回収の番号から電話がかかってくるのです(詳しくは後述します)。

ニッテレ債権回収については、下記記事で詳しく解説しています。

0570783890からの督促電話を無視するリスク

dカードからの電話は自動音声のため、頻繁にかかってくるわけではありません。

ただし、dカードの連絡を無視し続けていると、次のようなリスクがあるため注意が必要です。

- クレジットカードが利用停止になる

- 自宅や勤務先に電話がきて周囲にバレる可能性がある

- クレジットカードが利用停止になる

- 利用料金を一括請求される

- ブラックリストに載る

- カード会社に訴訟を起こされて差し押さえられる可能性も

クレジットカードの滞納については、下記記事で詳しく解説しています。

遅延損害金が発生する

1日でも返済が遅れてしまうと、支払期日の翌日から入金日まで、日割りで遅延損害金が加算されます。

遅延損害金とは、返済が遅れたことに対する損害賠償金で、滞納が発生した月の2ヶ月後の利用料金と合わせて請求されます。

dカードの遅延損害金の利率は規約で定められており、キャッシング利用分とショッピング利用分とで異なります。

| 分類 | 遅延損害金利率(年利) |

|---|---|

| キャッシング利用分 | 20.0% |

| ショッピング利用分 | 14.5% |

参考:ニッテレ債権回収株式会社「お支払いが遅れた場合の影響」

※2025年7月現在の情報です。

※クレジットカードにより異なります。

遅延損害金は滞納した日数に対して加算され、次の計算式で求めることができます。

遅延損害金=借入残高×遅延損害金利率(年利)÷365日×滞納日数

(例)

利用料金30万円、遅延損害金利率(年利)約20.0%、滞納日数90日の場合

30万円×0.2(20.0%)÷365日×90日=1万4,794円

滞納期間が長くなるほど遅延損害金と回収事務手数料が加算されていき、返済総額が増えてしまうのです。

他にも、dカードでは遅延損害金の他にも月々440円の回収事務手数料が発生するため、注意が必要です。

遅延損害金については、下記記事で詳しく解説しています。

クレジットカードが利用停止になる

dカードの支払いが遅れると、支払いの確認ができるまで該当するクレジットカードの利用が一時的に停止されます。

これにより、クレジットカード払いに設定していた公共料金などの支払いも滞る可能性があるため注意が必要です。

中には、ドコモの携帯電話やスマートフォンの料金の支払いにdカードを利用している方もいるかもしれません。

この場合、dカードの支払いが遅れて利用停止になると、ドコモの利用料金も滞納扱いとなってしまいます。

すぐに携帯電話やスマートフォンが利用停止となることはないものの、支払い期限日から20〜30日程度で利用停止になる可能性があるため、注意が必要です。

参考:NTTドコモ「未払いの料金がある場合、いつ利用停止になりますか?」dカード「支払期日に引落としができず、支払いに関する書面が届きました。引落とし日の翌月の支払いとなりそうですが問題ないですか?」

連絡の頻度が増え、周囲にバレる可能性がある

クレジットカードの支払いが遅れると、支払期限の翌日〜1週間程度でdカードから利用者本人の携帯電話に自動音声メッセージで連絡が入ります。

その後もdカードからの連絡を無視し続けると、連絡の頻度が増え、次第にニッテレ債権回収などから自宅の固定電話や会社へ連絡が来るようです。

もし電話に出たのが本人以外だった場合、電話をかけたニッテレ債権回収の担当者は会社名や用件を明かしません。

これは、本人の借金に関する事実を第三者に話すことが貸金業法で禁じられているためです。

しかし、所属を名乗らない人物から直接会社に電話がかかってくるという状況は、不審に思われる場合が多いでしょう。

電話を受けた家族や会社の人が電話番号を検索し、dカードの督促だとわかれば、支払いの滞納を周囲の人に知られてしまうリスクもゼロではありません。

ブラックリストに載る

dカードの支払いが2〜3ヶ月滞ると、いわゆるブラックリストに載った(事故情報が信用情報機関に登録された)状態となります。

用語集

用語集クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

- 株式会社シー・アイ・シー(CIC):おもに信販会社・クレジットカード会社、携帯電話会社などが加盟

- 株式会社日本信用情報機構(JICC):おもに消費者金融、クレジットカード会社、携帯電話会社などが加盟

- 全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社などが加盟

ブラックリストに載ると、クレジットカードやローンなどの新規契約の審査が一定期間、通らなくなってしまうため注意が必要です。

また、事故情報は完済から5年程度は消えないため、その後の生活に影響を及ぼす可能性があるでしょう。

利用金額の一括支払いを請求される

未払いが発生した月の翌月の引き落とし日(翌月10日。土日祝の場合は翌営業日)までに支払いが確認できない場合、dカードは強制解約となります。

強制解約となった場合、これまで分割払いをしていた利用分を含めた残債と遅延損害金を一括払いで請求されてしまうのです(期限の利益の喪失)。

用語集債務者(お金を借りた側)が決められた期日が到来するまで返済をしなくてもよいという権利(利益)のことです。

債務者が期限の利益を喪失すると、債権者(お金を貸した側)は一括返済を求めることができるようになります。

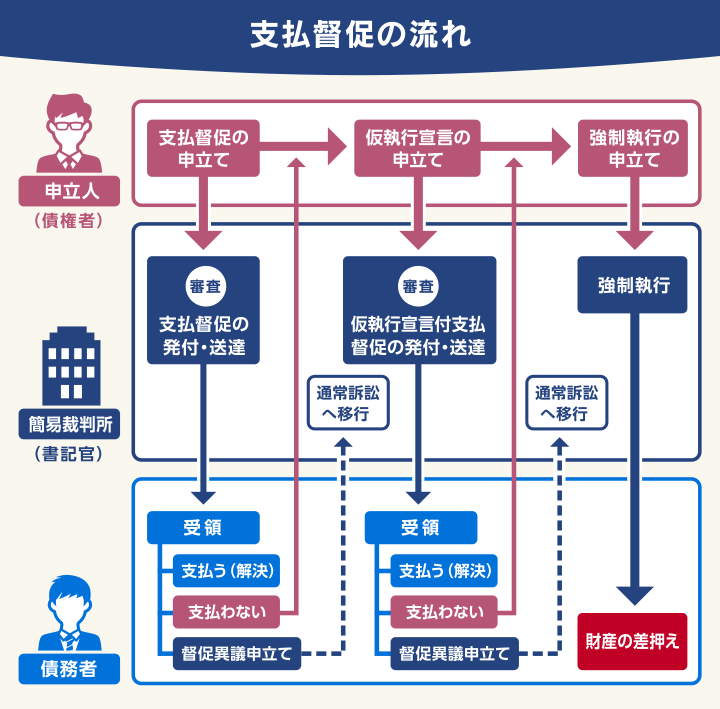

訴訟を起こされて差し押さえられる可能性も

支払いが3ヶ月以上遅れると、裁判所から「支払督促」や「訴状」といった書類が、特別送達という特殊な郵送方法で届くことがあります。

これは債権者が裁判所に申立てを行い、法的な効力をもつ手続きを行ったということです。

これらの通知にも適切に対応しないと、財産差押えの強制執行となる可能性もあります。

おもな差押えの対象は次のとおりです。

- 給与*

- 預貯金・生命保険

- 自動車・バイク・貴金属・骨とう品

- 土地・建物などの不動産

*原則として給与の手取り額の4分の1まで。ただし、44万円超の場合は、33万円を超過した分が差し押さえ対象となります。

このうち、差押えの優先度が高いのは給与と預貯金です。

給与の差押え時には勤務先の企業に通知されるため、借金の滞納がバレることになります。

差押えの影響は決して小さいとはいえないため、早急に対処しましょう。

差押えについては、下記記事で詳しく解説しています。

dカードから督促電話がかかってきた場合の対処法

dカードから督促の電話がかかってきた場合は、無視せずに速やかに対応しましょう。

とはいえ、実際に連絡があった際、どのように対処すればよいのか悩む方もいるかもしれません。

そのような場合の対処法として、ご自身の状況に応じて次の2つが挙げられます。

- 支払える場合は速やかに連絡を折り返す

- どうしても返済が難しい場合は債務整理を検討する

以下では、ケース別にそれぞれ紹介します。

支払える場合は速やかに連絡を折り返す

「引き落とし口座への入金をうっかり忘れていた」

「少しだけ待ってもらえれば支払える」

このようなケースの場合は、かかってきた電話番号が本当にdカード(ニッテレ債権回収)からのものかを確認のうえ、連絡を折り返しましょう。

遅延損害金は発生するものの、ブラックリストへの登録といったリスクは回避できます。

dカードの督促電話にかけ直す際は、次のポイントを伝えるとよいでしょう。

- 支払う意思があること

- 支払いができなかった理由・事情

- 支払いが可能になる日

これらを踏まえたうえで、支払い方法や支払額を相談しましょう。

事情によっては、利用料金の支払いを分割払いやリボ払いへの変更に応じてくれる場合もゼロではないようです。

なお、支払い方法はケースによって異なるため、電話口で受けた指示に従ってください。

どうしても返済が難しい場合は債務整理を検討する

dカードの支払いがどうしても難しいという場合は、「債務整理」によって問題解決できる可能性があります。

債務整理とは、債権者との交渉や裁判所への申立てによって、借金を減額・免除してもらう手段の総称です。

債務整理には、おもに「任意整理」「個人再生」「自己破産」という3つの方法があります。

いずれの方法も、いわゆるブラックリストに載る(事故情報が信用情報機関に登録される)という点がデメリットの一つとして挙げられます。

しかし、ここまでに解説したように、dカードから督促を受けている場合はすでにブラックリスト入りの状態といえます。

債務整理の必要があるか判断に迷ったら、弁護士や司法書士といった専門家へ相談しましょう。

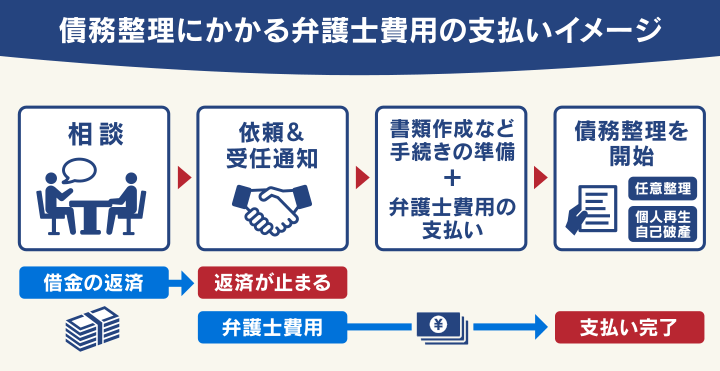

弁護士や司法書士に債務整理を依頼すると、債権回収会社に「受任通知」が送付されます。

これにより、債権回収会社からの督促が一時的に止まり、精神的な負担を軽減できるでしょう。

債務整理については、下記記事で詳しく解説しています。

借金問題でお困りなら弁護士法人・響へ無料相談を

督促を止めたいと思うものの、返済のめどが立たずお困りの方は、弁護士法人・響にご相談ください。

弁護士法人・響では、債務整理に関する相談を無料で受け付けています。

ご相談いただくと、次のようなメリットが期待できます。

- 自分の状況に合った債務整理を提案してもらえる

- 債務整理手続の多くを任せられる

- 受任通知の送付で督促や請求を止められる

- 弁護士費用の分割払いが可能

自分の状況に合った債務整理を提案してもらえる

債務整理にはさまざまな方法があり、それぞれにメリットとデメリットが存在します。

そのため、最も適した解決方法は個々のケースによって大きく異なります。

弁護士法人・響では、債務整理に関する問合せ・相談実績が80万件以上と豊富です。

ご依頼者様の状況に最も合った債務整理の方法をご提案し、交渉から手続きまで円滑に進めることが可能です。

債務整理手続の多くを任せられる

債務整理には、さまざまな準備が必要です。

特に個人再生や自己破産の場合、裁判所に提出する必要書類は多岐にわたり、一般の方が正確に準備を進めることは難しいでしょう。

弁護士法人・響へご依頼いただければ、複雑な手続きの多くをお任せいただけます。

※必要な資料や書類の準備はご依頼者様自身で行っていただきますが、ご不明点はていねいにサポートいたします。

また、任意整理を行う場合にはご依頼者様の代理人として債権者と交渉を行います。

弁護士が介入することで、将来利息の減額や長期分割返済など、より有利な条件での和解が期待できるのです。

受任通知の送付で督促や返済を止められる

弁護士法人・響に債務整理をご依頼いただくと、最短即日〜1週間程度で借入先の金融機関・貸金業者に受任通知(介入通知)を送付します。

これにより督促や返済を一時的にストップさせることができます。

弁護士に対応してもらうことで督促が止まれば、精神的な負担が軽減され、生活を立て直すための具体的な行動に移しやすくなるでしょう。

受任通知については、下記記事で詳しく解説しています。

弁護士費用の分割払いが可能

弁護士法人・響では、弁護士費用の分割支払いが可能です。

そのため「まとまったお金をすぐに用意できない」という方でも、ご依頼いただくことができます。

前述したように、債務整理をご依頼いただくと弁護士からの受任通知により、債権者からの督促・支払いが一時的に止まります。

その間、返済に充てていたお金の一部を弁護士費用として無理なく積み立てていただけます。

弁護士法人・響の債務整理の費用(着手金・報酬金)

弁護士法人・響の債務整理の費用(着手金・報酬金)をご紹介します。

なお、個人再生・自己破産は裁判所を介する手続きのため、別途裁判所費用が発生します。

| 相談内容 | 費用 |

| 法律相談 | 何度でも無料 |

| 任意整理 | 着手金 5万5,000円〜(税込) 解決報酬金 1万1,000円〜(税込) |

| 個人再生(住宅なし) | 着手金 33万円〜(税込) 報酬金 22万円〜(税込) |

| 個人再生(住宅あり) | 着手金 33万円〜(税込) 報酬金 33万円〜(税込) |

| 自己破産 | 着手金 33万円〜(税込) 報酬金 22万円〜(税込) |

| 過払い金返還請求 | 着手金 0円 解決報酬金 2万2,000円(税込) 過払報酬金 返還額の22%(訴訟の場合は27.5%)(税込) |

※税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。

弁護士法人・響は、弁護士費用の分割払いも可能です。

また、無理に債務整理を勧めることはありません。

ご相談は24時間365日無料受け付け、全国対応可能なのでまずはお気軽にご相談ください。

弁護士法人・響については下記をご覧ください。

dカードを装った詐欺の電話・SMSなどに注意

身に覚えのないdカード(ニッテレ債権回収)から請求があった場合は、詐欺の可能性もゼロではありません。

その場合は安易に入金や連絡はせず、まずは「Web明細サービス」などで利用明細を確認し、請求額と一致しているかを確認してください。

dカードのWebサイトでは、実際にあった架空の支払い請求、不審メール・SMS・LINEの事例が紹介されています。

身に覚えのない請求があった場合は、dカードに届け出るとともに、最寄りの警察や消費生活センターにも相談するようにしましょう。

参考:dカード「フィッシングやスパイウェアによるネット詐欺にご注意ください」

dカードの督促に関するよくある質問

最後に、dカードに関するよくある質問に回答いたします。

dカードの滞納が解消すれば、携帯・スマホの利用停止は解除される?

ドコモの携帯電話やスマートフォンの料金の支払いにdカードを利用している場合、dカードの滞納を解消しただけでは、利用料金を払ったことにはなりません。

携帯電話やスマートフォンの未払い料金は、dカードの未払い代金とは別に支払う必要があります。

NTTドコモ(NTTファイナンス)から未払い料金の督促状と納付書が郵送されます。

納付書の指示に従い、銀行またはコンビニエンスストアで支払いを行ってください。

未払い料金を支払うことで、dカードの利用料金が滞納状態であっても、携帯電話やスマートフォンの利用停止は解除されます。

身に覚えのないdカードからの請求の対処法は?

「dカードを持っていないのに請求が来た」など、身に覚えのない明細がある場合は、ご自身の利用でないか確認のうえdカードまでお問い合わせください。

dカードのWebサイトでは、身に覚えのない明細でお困りの方に向けた対処法を詳しく紹介しています。

参考:dカード「身に覚えのない明細でお困りの方」

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも