「気づいたら借金が100万円に…これはやばい状況?」

「借金100万円を返済するには、どうすればいいのかな…」

借金が100万円あり、次の4つのケースに当てはまるとやばいといえます。

- 借金100万円が年収の1/3を超えている

- 返済のために複数社から借金をしている

- 長期間返済をしているが借金が減らない

- 数ヶ月の長期滞納をしている

また、一般的に100万円を返済するためには

- 月々の返済額は26,000円以上

- 返済期間は5年以内

で返済することが必要になります。

すでに返済を長期間滞納していたり、自力での返済が難しい場合は、借金を解決する方法である「債務整理(任意整理)」という方法もあります。

借金の返済に悩んでいる方は、弁護士法人・響へお気軽にご相談ください。債務整理をすべきかのアドバイスをはじめ、借金解決のためのお手伝いをいたします。相談は何度でも無料です。

この記事では、借金100万円の返済方法や、借金を解決できる債務整理(任意整理)について詳しく解説します。

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ

目次

「弁護士に相談するべきなのか迷う」という方は、まずは借金減額診断を使って返済額を減額できるか診断してみましょう。

たった3問の質問に答えるだけなので、お気軽にお試しください。

借金、減らせる?30秒で借金減額診断する

借金100万円は大したことない?「やばい」状況の判断基準とは

借金100万円は「やばい」のでしょうか?「まだ余裕がある」「大したことない」といえるのでしょうか。

やばいかどうかは、一人ひとりの収入や返済状況によって異なるため、一概にはいえません。

できるだけ早く対処したほうがよい「やばい」といえる状況は、おもに次のようなケースです、

- 借金100万円が年収の1/3を超えている

- 返済のために複数社から借金をしている

- 長期間返済をしているが借金が減らない

- 数ヶ月の長期滞納をしている

以下で詳しく解説します。

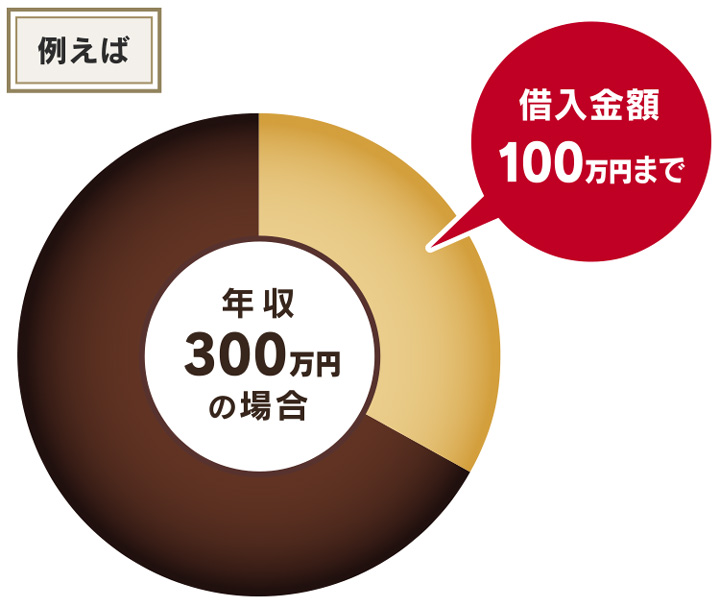

ケース1 借金100万円が年収の1/3を超えている

借金総額が100万円を超えている場合は、年収が300万円以上ないと「やばい」といえそうです。

一般的に借金の額がご自身の年収の1/3を超えている場合は、自力での返済が難しいといわれているからです。

出典:日本貸金業協会「お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】」を元に作図

そもそも年収の1/3を超える貸付けは、貸金業法に基づく「総量規制」というルールによって規制されています。

用語集

総量規制とは?

用語集

総量規制とは?

借り手が返済期間内に完済することが難しい「返済能力を超える貸付け」を禁止した規制です。返済能力を超える基準は「借入残高が年収の3分の1を超える場合」です。

総量規制の対象となるのは、消費者金融やクレジットカード会社などの「貸金業者」の貸付けです。

しかし銀行などの貸付けは総量規制の対象外となっているため、知らぬ間に借金が年収の1/3を超えてしまっているケースもあるのです。

借金総額が年収の1/3を超えていると、消費者金融やクレジットカード会社では追加の借入れができません。

100万円の借入れがあるのに年収が300万円以上ない場合は、早めの対処を検討する必要がありそうです。

総量規制については以下の記事で詳しく解説しています。

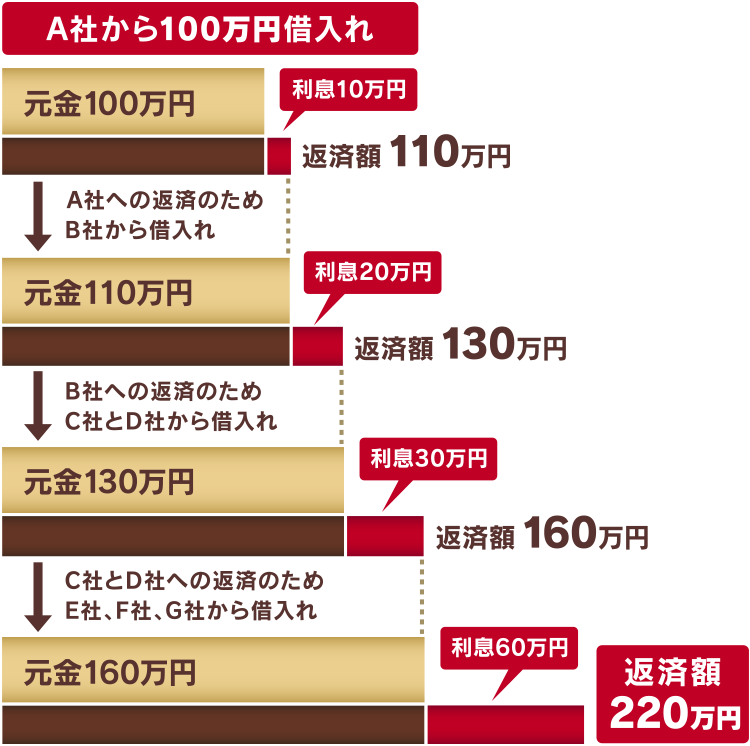

ケース2 返済のために複数社から借金をしている

借金返済のために、新たな借金を繰り返しているような状態は「やばい」といえるでしょう。

複数の金融機関や貸金業者から次々にお金を借入れていて、返済が困難になっている状態を「多重債務」や「自転車操業」などといい、危険度が高いといえます。

たとえば、次のようなケースが挙げられます。

- 消費者金融A社から100万円を借入れ、月々4万円の返済をしている

- 返済のための4万円が都合がつかず、消費者金融B社から3万円を借入れる

- さらにB社への返済のためにC社から借り入れる ・・・

この場合、A社からの借入れだけでなく、B社、C社からの借入れにも利息が加算されるため、借金の総額は増えてしまいます。

さらにD社、E社と借入れを重ねていくと、利息は増える一方です。

このように、借金返済のために新たに借入れを行う多重債務状態になると、借金が雪だるま式に増える悪循環に陥り、返済が困難になるといえます。

多重債務については以下の記事で詳しく解説しています。

ケース3 長期間返済をしているが借金が減らない

毎月返済をしていても、なかなか借金が減らない場合も「やばい」といえます。

これは、返済額のほとんどが利息分の支払いに充てられて元金があまり減っていない可能性があるためです。

たとえば、借入額100万円を月々2万円ずつ返済した場合の返済例は、次のようになります。

| 回数 | 返済額 | 元金 | 利息 |

|---|---|---|---|

| 1 | 2万円 | 7,500円 | 12,500円 |

| 2 | 2万円 | 7,594円 | 12,406円 |

| 3 | 2万円 | 7,689円 | 12,311円 |

| 4 | 2万円 | 7,785円 | 12,215円 |

| 5 | 2万円 | 7,883円 | 12,117円 |

| … | 以下続く | … | … |

※アプラス「元利定額残高スライドシミュレーション」で試算

※借入額100万円・金利年15.0%・元利均等払いの場合。実際の返済額とは異なる場合があります。

初回の返済では、2万円のうち元金の返済に充てられるのは7,500円で、返済額の6割以上が利息となっています。

このように利息の割合が多いと元金がなかなか減らず、返済が長期化してしまう可能性があるのです。

このような状況で新たな借入れを繰り返してしまうと、いつまでも返済が終わらないという事態に陥ってしまい危険です。

なお、返済1回目のおおよその利息額は、以下の式で求められます。

借入額×年利÷365日×30日

借金がやばいといわれる基準については以下の記事で詳しく解説しています

ケース4 数ヶ月の長期滞納をしている

支払期日までに返済ができずに、数ヶ月滞納をしている場合も「やばい」といえます。

滞納をしていると、次のように期間に応じてさまざまなリスクが生じます。

| 滞納期間 | 起こるリスク |

|---|---|

| 1 支払期日翌日 | 遅延損害金が加算される |

| 2 支払期日数日後 | 郵便や電話で督促される 自宅に訪問される |

| 3 滞納2、3ヶ月後 | ブラックリストに載る ローンなどの新規契約ができなくなる |

| 4 滞納3ヶ月〜 | 催告書や一括請求の通知が届く |

| 5 一括請求を放置すると | 裁判所から支払督促が届く場合がある |

| 6 支払督促を放置すると | 財産差押えの強制執行になる場合がある |

支払期日に1日でも返済が遅れると、翌日から遅延損害金が加算され、返済額がどんどん増え続けていきます。

遅延損害金については以下の記事で詳しく解説しています。

また信用情報期間に事故情報が登録され(いわゆるブラックリストに載る状態)、ローンなどの新規借入れやクレジットカードの利用ができなくなります。

さらに滞納を続けていると、残債の一括返済を迫られたり、最終的には財産差押えの強制執行となる可能性があるなど、滞納が長引くほどリスクが増していくのです。

財産差押えについては以下の記事で詳しく解説しています

100万円の借金を返済するために必要な返済額と期間は?

では100万円の借金を返済するためには、月々どのぐらいの返済額が必要で、どのぐらいの返済期間が必要なのでしょうか。

当メディアで提供している「借金返済シミュレーター」を利用すると、月々の返済金額や返済期間や返済総額の目安が簡単にわかるので便利です。ご利用は無料です。

- 月々の返済金額

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 返済月数 ・・・・・・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

- 返済期間

- 返済総額

- 利息総額

- 借入金額 ・・・・・・・・・・・・・・・・・・

- 借入金利(年率) ・・・・・・・・・・・・・・

- 月々の返済希望金額 ・・・・・・・・・・・・・

- ※本シミュレーションにより試算されるご返済額等はあくまでも目安であり、実際にご利用いただく際は、お借入日、金額、ご返済期間、金利等の条件により、本試算結果とは異なりますので、あらかじめご了承ください。

- ※本シミュレーションでは元利均等返済方式を採用しております。

ご自身の状況を確認してみましょう。

まずは現状の借入額を把握する

借金を完済するためには、現状の把握と現実的な返済計画が欠かせません。

まずは現在の借入先と借入額をしっかり確認しましょう。

- 借入先を確認する

一般的な借金の借入先には、以下のようなものがあります。

- 銀行や信用金庫の目的別ローンやカードローン

- クレジットカードのキャッシング

- 消費者金融

- 生命保険の契約者貸付 など

どの金融機関から借りているのか、何社から借りているのかを確認します。

借入先がわからない場合は「信用情報機関」に確認してみましょう。

信用情報機関には借入れに関する情報が登録されていますので、情報開示請求を行うことで借入先もわかります。

用語集

信用情報機関とは?

クレジットカードやローンの契約や取引などの情報を収集・管理している機関です。

おもな開示請求方法と費用は、以下のとおりです。

| 信用情報機関名 | 登録されている金融機関 | 開示手数料(税込) |

|---|---|---|

| 株式会社シー・アイ・シー(CIC) | 信販会社・クレジットカード会社 など | ・インターネット=500円 ・郵送=1,500円*1 |

| 株式会社日本信用情報機構(JICC) | 消費者金融会社・信販会社 など | ・スマートフォン・郵送=1,000円 ・窓口=500円*2 |

| 全国銀行個人信用情報センター(KSC) | 銀行・信用金庫 など | ・インターネット=1,000円 ・郵送=1,124~1,200円 |

*1 2023年3月1日に料金改定されました。窓口での開示サービスは終了しています。

*2 窓口での手続きは休止中です。

※2023年4月20日現在の情報です。最新の情報は各社のWebサイトでご確認ください。

- 借入先ごとに返済総額や月々の返済額を確認する

借入先をすべて確認したら、月々の返済額や金利を確認してみましょう。

契約書や明細書などのほかにも、各社の会員向けサイトなどで確認できます。

銀行や消費者金融が用意している専用スマホアプリで、契約状況の確認や支払いの変更ができる場合もあるので、利用してみましょう。

- プロミス「アプリローン」

- アコム「アコム公式スマホアプリ」

- レイクALSA「公式アプリe-アルサ」

- SMBCモビット「SMBCモビット公式スマホアプリ」

- 三井住友銀行「カードローンアプリ」

- 楽天銀行「楽天銀行アプリ」

※利用には会員登録やログインが必要です。

「金利」がわかれば「利息」を計算することができ、おおよその返済総額と返済期間を知ることができるのです。

月々の返済額は26,000円以上が必要

貸金業者の最低返済額は一般的に「借入額の2.5~3%」となるため、100万円の借入れでは月々26,000円~30,000円以上の返済が必要になります。

これ以下の返済額は、元金より利息の割合が多くなってしまうため認められていないのです。

| 会社名 | 最低返済額 | 100万円借入時の最低返済額 |

|---|---|---|

| プロミス | 借入残高の2.53% * | 26,000円 |

| SMBCモビット | 借入残高の2.56%* | 26,000円 |

| アコム | 借入金額の3.0% | 30,000円 |

| アイフル | 26,000円 | |

*1,000円未満切り上げ

※2023年4月20日現在の情報です。最新の情報は各社のWebサイトでご確認ください。

次に「返済回数(期間)」をもとにした返済シミュレーションの結果を紹介します。借入金利が年15%・10%の場合の計算結果は、次のようになります。

| 返済回数 (返済期間) |

月々の返済額 | 返済総額 | ||

|---|---|---|---|---|

| 金利年15% | 金利年10% | 金利年10% | 金利年10% | |

| 12回(1年) | 9万258円 | 8万7,915円 | 108万3,094円 | 105万4,986円 |

| 24回(2年) | 4万8,486円 | 4万6,144円 | 116万3,668円 | 110万7,468円 |

| 36回(3年) | 3万4,665円 | 3万2,267円 | 124万7,934円 | 116万1,599円 |

| 60回(5年) | 2万3,789円 | 2万1,247円 | 142万7,378円 | 127万4,781円 |

借金返済シミュレーターで試算

※元利均等返済方式の例・概算のため実際の返済額や返済期間と異なる場合があります。

36回(3年)の返済では、月々の返済額は約3万2,000円~3万5,000円です。

60回の返済は、試算では約2万3,800円~2万1,000円となっていますが、貸金業者の「最低返済額」を下回るため現実的ではありません。

このように100万円借入れ時の返済は、月々26,000円~30,000円以上が必要となります。

5年以内に返済する必要がある

貸金業者で100万円の借入れの場合の最大返済回数は、一般的に53回~60回となるため5年以上の長期返済はできません。

※2023年4月20日現在の情報です。最新の情報は各社のWebサイトでご確認ください。

次に「月々の返済額」を元にしたシミュレーションの結果を紹介します。借入金利が年15%・10%の場合の計算結果は、次のようになります。

| 月々の 返済額 |

返済回数(返済期間) | 返済総額 | ||

|---|---|---|---|---|

| 金利年15% | 金利年10% | 金利年10% | 金利年10% | |

| 9万円 | 13回(1年1ヶ月) | 12回(1年) | 108万3,358円 | 105万3,805円 |

| 5万円 | 24回(2年) | 22回(1年10ヶ月) | 115万7,936円 | 109万8,476円 |

| 4万円 | 31回(2年7ヶ月) | 29回(2年5ヶ月) | 120万6,514円 | 112万6,022円 |

| 3万円 | 44回(3年8ヶ月) | 40回(3年4ヶ月) | 130万1,674円 | 117万6,396円 |

| 2万円 | 79回(6年7ヶ月) | 65回(5年5ヶ月) | 157万9,052円 | 129万8,939円 |

借金返済シミュレーターで試算

※元利均等返済方式の例・概算のため実際の返済額や返済期間と異なる場合があります。

月々の返済額5万円では返済期間は1年10ヶ月~2年、返済額3万円では3年4ヶ月~3年8ヶ月になります。

月々2万円の返済は、試算では5年5ヶ月~6年7ヶ月となっていますが、実際には貸金業者の「最大返済回数」を超えてしまうため現実的ではありません。

このように100万円借入時の返済は、一般的に5年以内で返済をする必要があります。

借金100万円はどうやって返済する?まずは自身でできる対処法

では借金100万円を無理なく返済していくためには、どうすればよいでしょうか。

ご自身でできる具体的な方法には、次のような方法が挙げられます。

- 生活費・固定費の支出を減らす

- アルバイトや副業で収入を増やす

- 繰り上げ返済や一括返済をする

- おまとめローンで借金を一本化して金利を下げる

以下で詳しく説明します。

借金返済のコツについては以下の記事で詳しく解説しています。

生活費・固定費の支出を減らす

支出を減らす方法は、次のようなことが考えられます。

- 携帯電話を格安SIM・格安スマホに乗り換える

出費を抑えるために、携帯電話の料金を見直してみましょう。

大手携帯キャリアから格安SIMに乗り換えるだけで、1ヶ月数千円も節約できる場合があります。

大手携帯キャリアから乗り越える際に必要だったMNP転出手数料は、2021年4月以降は無料となっています。高額な解約違約金も現在は廃止されており、携帯電話乗り換えのハードルは低くなっているといえるでしょう。

- 音楽配信サービスや動画配信サービスを解約する

音楽配信サービスや動画配信サービス(サブスク)は毎月固定額を課金されるため、複数のサービスを契約している場合は解約することも検討してみましょう。

提供されているコンテンツが重複している場合もあるので、本当に必要な内容か考えてみましょう。

- 電力の契約アンペアを下げる

自宅の電力の契約アンペアを変更することで、電気の月額基本料金が下がる場合があります。

| 契約アンペア(A) | 基本料金(月額) |

|---|---|

| 30A契約 | 885.72円 |

| 40A契約 | 1,180.96円 |

| 60A契約 | 1,771.44円 |

※東京電力の場合。2023年4月15日現在の情報です。

※電気料金には電源調達調整費が加減算される場合があります。

むやみに契約アンペア数を下げることはおすすめできませんが、必要以上にアンペア数が大きい場合は変更することを検討してみてもよいでしょう。

また電気料金を節約するには「新電力」への切り替えも有効です。

新電力とは、電力自由化によって参入した小売専門の電力会社で、従来の大手電力会社より割安な料金で提供されています。

| 新電力会社 | |

|---|---|

| CDエナジーダイレクト ベーシックでんきB | 802.98円 |

| 新日本エネルギー 新ネクストバリュープラン電灯B*1 | 772.2円 |

| HTBエナジー ベーシックプラン 東京 | 550円 |

| 大手電力会社 | |

|---|---|

| 東京電力エナジーパートナー | 885.72円 |

| 中部電力ミライズ | 891.0円 |

*1東京エリアの料金(地域によって料金は異なります)

※2023年4月15日現在の情報です。最新の情報は各社のWebサイトでご確認ください。

※電気料金には電源調達調整費が加減算される場合があります。

借金生活の立て直しについては以下の記事で詳しく解説しています。

アルバイトや副業で収入を増やす

支出を減らすとともに、収入を増やすことも考えてみましょう。

収入を増やすための手軽な副業には、次のようなものが考えられます。

- 派遣アルバイト・スポットアルバイト

「派遣アルバイト」とは、人材登録会社から週末だけ、夜間だけといった都合の良い時間の仕事を紹介してもらい働く方法です。

その中でも1日のみ、1週間のみといった単発・短期間のアルバイトは「スポットアルバイト」などと呼ばれており、登録をするとすぐに働ける場合もあります。

おもな仕事内容としては、次のようなものがあります。

- フードデリバリー

- 家電量販店や携帯電話ショップの販売補助

- コンサートやイベントの設営

- データ入力、事務補助などのオフィスワーク

- 建築現場の資材搬出入

- 工事現場の補助

など

人材登録会社に登録をしておくと、ご自身の条件に合った仕事を紹介してくれる場合があるので、働きたい場合は登録しておくとよいでしょう。

〈おもな人材派遣会社〉

キャストポータル

スキマワークス

バイトレ

- Webライティングや口コミコメントの制作・アンケートの回答

自宅でWebライターや商品のモニターとして収入を得ることも可能です。

在宅ワークを紹介してくれる「クラウドソーシングサービス」に登録しておくことで、本格的なライティングから未経験でもできる手軽な作業など、スキルに応じたさまざまな仕事を見つけることができます。

おもな仕事内容としては、次のようなものがあります。

- 商品のモニターやアンケート

- データの収集や入力

- レビュー・口コミコメントの作成

- キャッチフレーズの作成

- メルマガの編集・執筆

- 文字校正

など

〈おもなクラウドソーシングサービス〉

なお副業をする場合は、就業規則によって副業を禁止している会社もあるため勤務先の就業規則を確認しておきましょう。

また副業で年間20万円以上の収入がある場合は、確定申告が必要になるので注意が必要です。

繰り上げ返済や一括返済をする

賞与などの臨時収入があった場合には、通常の返済とは別に「繰り上げ返済(臨時返済)」や「一括返済」を行うことで返済総額や返済期間を減らせます。

銀行カードローンや消費者金融の借入れは、「繰り上げ返済」や「一括返済」が可能な場合が多いので確認してみましょう。

繰り上げ返済と一括返済について、以下で詳しく解説します。

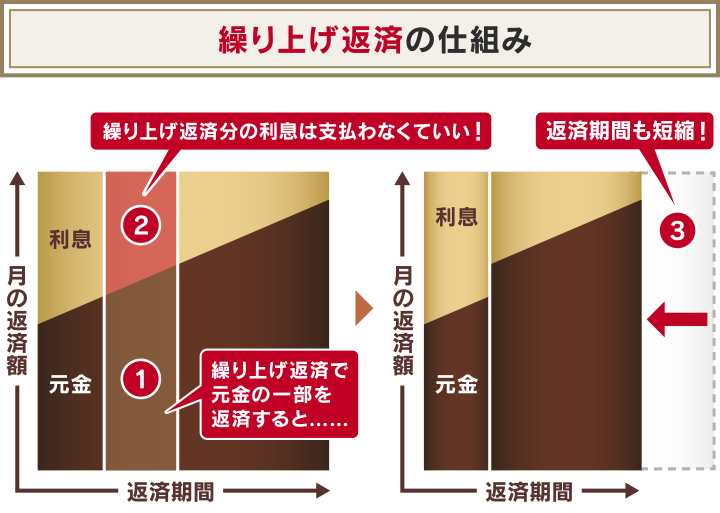

完済までの期間と総額が減る繰り上げ返済(臨時返済)

「繰り上げ返済(臨時返済)とは」、通常の返済(約定返済)とは別に追加で返済を行う方法です。「臨時返済」「随時返済」と呼ばれることもあります。

繰り上げ返済をすると、返済額がすべて元金の返済に充てられます。そのため完済までの返済期間と返済総額を減らすことができます。

通常の返済以外の返済で元金の一部を減らすと、利息が軽減されるため返済期間が繰り上がり(短縮)ます。そのため「繰り上げ返済」と呼ばれているのです。

返済総額が大きく減る一括返済

「一括返済」は、その名のとおり借金残高の全額を一括で返済する方法です。

一括返済をして返済期間が短縮された場合は、短縮された分の利息は不要になるため返済総額は大きく減る可能性があります。

一括返済をするには手続きは不要で、通常の返済と同様にATMや振り込みなどで行うことが一般的です。

※金融機関によっては「臨時返済」として残高全額を返済できる場合があります。

このように繰り上げ返済や一括返済にはメリットが多いですが、無理をして返済をするのではなく、賞与などの臨時収入があった場合など余裕があるときに行いましょう。

なお繰り上げ返済や一括返済は、金利が高い支払から優先的に行っていくと、借金に占める最終的な支払総額を抑えることができます。

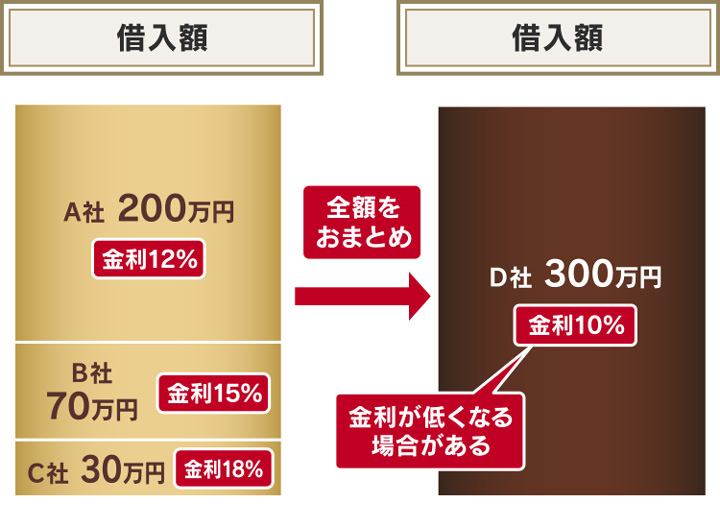

おまとめローンで借金一本化して金利を下げる

「おまとめローン」で借金一本化をすることで、借金の総返済額を減らせる可能性があります。

「おまとめローン」とは、複数社からの借入れを1つにまとめる(一本化する)ローンのサービス名(商品名)になります。

おまとめローンで一本化するメリットは、次のような点が挙げられます。

- 返済日が1回になるため計画を立てやすく、管理も容易になる

- 金利の低い契約に一本化すれば、利息が減る場合がある

ご利用の際には、現在利用している借り入れの金利と比較してみましょう。

| 会社名・商品名 | 金利(年利) |

|---|---|

| 東京スター銀行 スターワン乗り換えローン |

9.8%・12.5%・14.6% |

| 楽天銀行 楽天銀行スーパーローン |

1.9%~14.5% |

| 多摩信用金庫 おまとめローンリンク |

7.0% *1~11.0% |

| ろうきん(中央労働金庫) カードローン「マイプラン」 |

3.875%~7.075% *2 |

| アイフル おまとめMAX *3 かりかえMAX *3 |

3.0%~17.5% |

※2023年4月15日現在の情報です。最新の情報は各社のWebサイトなどでご確認ください。

※利用限度額によって金利は異なります。

*1 変動金利の場合

*2 団体会員の場合の金利(他行からの借り換えは団体会員しか利用できません)

*3 金利などは同じですが利用条件が異なります。

しかしおまとめローンの利用には、以下のような注意点もあります。

- 新たな借金をすることになる

- 借金自体が減るわけではない

- 返済期間が延びると返済総額が増える可能性がある

- 審査が厳しい場合がある

このような対処法は「借金返済のために新たに借金をする」ことになるため、積極的におすすめできる方法ではありません。

もともと借金の支払いには利息が加算されていますが、借り換えることでさらにおまとめローンの利息も上乗せされることになります。

おまとめローンを利用する際は、本当に返済額が減るのかよく検討しましょう。

また新たにカードローンやおまとめローンを契約する際には審査があるため、すでに返済の滞納・延滞などがある場合は、審査に通らない可能性もあります。

借金一本化については以下の記事で詳しく解説しています。

借金100万円を自力で返済できない場合は債務整理を検討

どうしても借金返済できない場合の解決方法として「債務整理」が挙げられます。

「債務整理」は債権者と直接交渉を行ったり、裁判所の手続きによって借金を減額・免除してもらう正当な解決方法の総称です。

債務整理には、以下の3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

借金100万円の解決方法としては、任意整理を利用することが一般的といえます。

任意整理について、以下で詳しく解説します。

借金100万円の解決方法として有力な任意整理

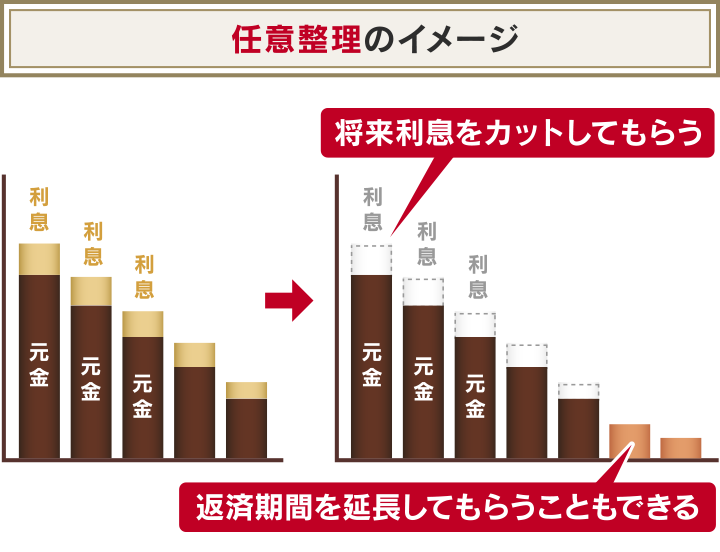

「任意整理」は、個人再生や自己破産と比較してデメリットが少なく、借金100万円の解決方法として最も有力といえるでしょう。

任意整理は、裁判所を介さずに直接債権者と交渉することで、おもに利息(将来利息)をカットしてもらい、元金を3~5年で返済していく方法です。

- 利息をカットして3~5年の分割返済が可能になる

- 整理対象の債権者を選ぶことができる

- 裁判所を通さず進められるので家族などにバレる恐れが少ない

また住宅ローンや自動車ローンなどを任意整理の対象から外すことで、持ち家や自動車への影響を抑えられます。

さらに裁判所を介さないため、家族などにバレる可能性が少ないことも特徴です。

実際に弁護士法人・響で任意整理をして借金問題を解決した方の実例は、下記「100万円の借金を債務整理で解決した方の体験談」で紹介しています。

また任意整理などの債務整理をしても、日常生活への影響はほとんどないといえます。

年金が受給できない → 年金は受給できる

仕事を解雇される → 債務整理を理由に解雇できない

携帯電話が使えなくなる → 滞納がなければ従来どおり利用できる

選挙権がなくなる → 選挙権はなくならない

戸籍に載る → 戸籍には載らず一切影響はない

任意整理については以下の記事で詳しく解説しています。

借金100万は自己破産や個人再生の対象になりにくい

任意整理以外の債務整理である「自己破産」「個人再生」は、借金100万円の解決方法にはあまり適していないといえます。

- 個人再生の最低弁済額は100万円

個人再生は、借金総額を5分の1~10分の1程度に減額できる可能性がある法的な手続きです。減額した金額は、3年~5年で分割返済することになります。

しかし、返済が必要な最低限の金額(最低弁済額)が100万円と定められています。そのため借金100万円の場合は減額できず、利用対象外となります。

個人再生については以下の記事で詳しく解説しています。

- 自己破産には条件がある

自己破産は、ほぼすべての借金の返済義務が免除(免責)される法的な手続きです。借金額に制限はないため、100万円では利用できないわけではありません。

しかし免責には条件があり、その一つに「支払不能である」という条件があります。

そのため、会社員などで安定した収入がある場合は、100万円の借金では免責が認められない可能性があります。

また自己破産は、持ち家や車の財産を回収されるなどのデメリットも多く、弁護士費用も高額になります。

そのため借金100万円の場合は、自己破産はあまり現実的ではないといえます。

自己破産で免責になるかの判断は難しいため、詳しく知りたい場合は弁護士に相談してみましょう。

自己破産については以下の記事で詳しく解説しています。

借金100万円の返済に困ったら弁護士法人・響の無料相談へ

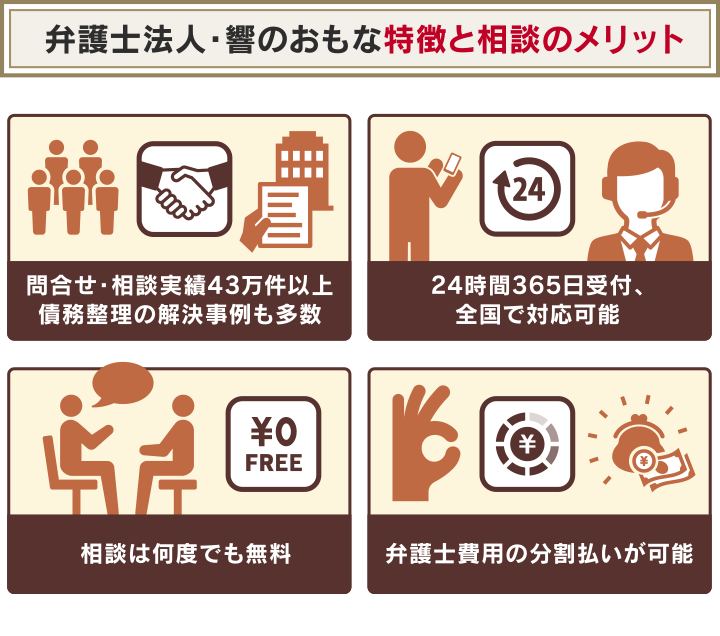

弁護士法人・響では、借金問題や債務整理に関する相談を無料で受け付けています。

借金についてのお悩みがある方や、債務整理をすべきかの判断が難しい方は、まずはお気軽にご相談ください。

弁護士法人・響の特長を、以下で紹介します。

状況に適した債務整理方法を提案できる

弁護士法人・響にご相談・ご依頼していただれば、借金や収入の額などから適切と思われる債務整理をご提案いたします。

前述のように、債務整理には任意整理をはじめ3つの方法があり、任意整理ではなく個人再生や自己破産などの方法が適していることもあります。

「持ち家や車を手放したくない」「できるかぎり返済したい」「保証人に迷惑をかけたくない」といったご希望にも、できるだけお応えできるようフルサポートいたします。

またご相談の結果、債務整理をする必要がない場合は強要することはありませんので、お気軽にご相談ください。

※法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、そのサポートをいたします。

金融機関との交渉や裁判所での手続きを代理できる

弁護士法人・響は借金問題の解決実績が豊富なので、債務整理のほぼすべての作業をお任せいただけます。

任意整理の場合は、債権者である金融機関や貸金業者との交渉が必要です。また個人再生や自己破産の場合は、裁判所での手続きややりとりが必要になります。

当事者ご自身では、失敗したり満足な結果にならない可能性もありますが、弁護士法人・響に依頼いただくことで納得のいく結果に近づくことが可能です。

| 当事者ご自身の場合 | 弁護士法人・響に依頼すると | |

|---|---|---|

| 任意整理 | ・良い条件で和解できない可能性がある ・一般の方との交渉には応じない会社もある ・過払い金の調査・返還請求を行うことは難しい |

・有利な条件で和解できる可能性が高い ・債権者との交渉を任せられる ・過払い金の調査・返還請求も行う |

| 個人再生 自己破産 |

・資料の用意や裁判所への手続きを自身で行う必要がある ・出廷などを自身で行う必要がある |

・書類の準備や手続きをサポートする ・依頼者の代理人として裁判所との窓口になる |

過払い金の計算・返還請求もあわせて行える

2010年6月以前に借金をしていた場合は、違法な金利(いわゆるグレーゾーン金利)による「過払い金」が発生している可能性があります。

弁護士法人・響に債務整理を依頼すると、この過払い金の計算や返還請求も行います。

用語集

過払い金とは

貸金業者や信販会社に法律の上限を超えて支払った利息、つまり払いすぎた利息を指します。過払い金返還請求を行うことで返金されたり、借金に充当して完済や減額することができます。2010年6月以前に消費者金融、クレジットカード会社から借入れをした場合は、過払い金が発生している可能性があります。

過払い金は「過払い金返還請求」を行うことで返金されたり、借金に充当して完済や減額することができます。

過払い金を算出する「引き直し計算」や債権者への返還請求は、一般の方には難度が高いといえますが、弁護士に依頼することですべておまかせできるのです。

※過払い金が発生していない場合は返還請求はできません。

過払い金については以下の記事で詳しく解説しています。

弁護士法人・響の相談受け付けは24時間365日、全国対応可能です。まずはお気軽にご相談ください。

弁護士法人・響について詳しくは以下をご参照ください。

100万円の借金を任意整理で解決した方の体験談

実際に100万円の借金があり、弁護士法人・響で任意整理をして解決した体験談を紹介します。

体験談1 フリーターで返済のメドが立たなかったが任意整理で月々の返済額が半分以下に

- 30代男性・アルバイト

- 借金100万円→任意整理で40万円に減額

- 月々の返済額5万円→2万円に減額

消費者金融から借金をしており、とにかく毎月どうやって返済していこうかということで頭がいっぱいでした。

当時はフリーター(アルバイト)生活をしていたため、いくらがんばっても一向に返済のメドが立たず、生活が苦しくなる前に弁護士に相談しようと思いました。

借金が100万円と少額だったので、弁護士が対応してくれるか不安でしたが、話を聞いてみると自分と同じような状況で手続きをする人が多いことがわかったので、安心できました。

任意整理を行った後は、月々の返済額を5万円から2万円に減らすことができました。

その後派遣社員として働き始めたので、今は生活費を確保しながら借金の返済をできるようになっています。

体験談2 20代から始めた借金で自転車操業をしていたが任意整理で完済

- 30代女性・会社員

- 借金総額約100万円→任意整理で完済

- 月々の返済額4万円→2万円に減額

23歳の頃から、クレジットカードでキャッシングをするようになりました。

ハリウッド俳優が好きで、海外旅行へ行くために借りたことがきっかけです。

当時は記者をしていたので、仕事の必要経費だとポジティブに捉えていました。

カードを使い始めて3、4年目くらいになると引越しをしたり、服を買ったりするために徐々に大きな金額を借りるようになっていました。

クレジットカード会社3社からの借金が総額100万円ほどになると、返しても返しても返済が終わらない自転車操業状態に。

このままじゃダメだという不安な気持ちになったので、弁護士事務所に連絡して29歳のときに任意整理をすることにしました。

任意整理をした結果、将来的な利息が全額カットされて、毎月4万円ほどあった返済が2万円くらいになりました。おかげで完済できました。

借金がなくなると、生活の安定より「気持ちの面で安定」したことが大きいです。

体験談3 年収300万円台で借金返済が困難だったが任意整理で返済額が1/3に

- 20代男性・会社員

- 借金総額約100万円→任意整理で完済

- 月々の返済額5万円→1万5,000円に減額

最初は給料日までのつなぎのつもりで、消費者金融の無人ATMで借入れをしました。

しかし手軽さから「借りている」という感覚があまりなくなり、買い物やギャンブルのために何度も借入れをするようになっていました。

その後も複数社から少しずつ借りてしまい、気が付くと総額が100万円になってしまいました。

〈借入れの内訳〉

- 消費者金融A社:50万円

- B銀行:20万円

- 消費者金融B社:30万円

- 消費者金融C社:20万円

月々の返済額は5万円ほどになりましたが、当時の年収は350万円だったため返済が難しく、毎日返済のことばかり考えて悩んでいました。

そのうち滞納しがちになり、督促の電話や督促状が届いたことで両親に借金のことがバレたため、父親の知人に弁護士を紹介してもらい、債務整理をすることにしました。

すべて弁護士にお任せしましたが、任意整理を行ったことで、その後の返済は月々1万5千円になりました。これで生活がかなり楽になりました。

債務整理をして感じたのは、ずっと一人で悩んでいたことを「誰かに相談できる」ことが一番のメリットだと思います。

本当に借金を解決したければ、勇気を出して弁護士に相談するとよいと思います。

- 借金100万円がやばい基準とは

・借金100万円が年収の1/3を超えている

・返済のために複数社から借金をしている

・長期間返済をしているが借金が減らない

・数ヶ月の長期滞納をしている - 100万円の借金を返済するのに必要な返済額と期間

・月々の返済額は26,000円以上が必要

・5年以内に返済する必要がある - 借金100万円を自力で返済する対処法

・生活費・固定費の支出を減らす

・アルバイトや副業で収入を増やす

・ 繰り上げ返済や一括返済をする

・おまとめローンで借金一本化して金利を下げる - 借金100万円を自力で返済できない場合の対処法=債務整理

- 借金100万円の返済に困ったら弁護士法人・響の無料相談へ

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ