「0570047047」は、日本債権回収からの督促です。

日本債権回収は、オリコカード、銀行等からの借金を回収する業者です。

この番号から着信がある状況は、既に返済を滞納しており、いわゆるブラックリスト入りしていることが予測されます。

放置してしまうと、最終的には給与差押さえや一括請求など、深刻な事態へと発展してしまう可能性も。

無視せず、できる限り早めの対処が必要です。

「連日の督促電話で余裕がない、このままでは家族や職場に知られてしまう…」

そんな悩みを抱えている方。

不安を一人で抱え込まず、弁護士法人・響にご相談ください。

自力での返済が難しい場合でも、「債務整理」によって返済の負担を軽くできる可能性があります。

弁護士法人・響では、24時間365日、無料相談を受け付けております。

相談は何度でも無料、秘密厳守で対応いたします。まずはお気軽にお問い合わせください。

-

債権回収からの督促をどうにかしたい

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

0570047047は日本債権回収(JCS)サービシングセンター

0570-047-047から電話やSMSがきたら、それは「日本債権回収(JCS)サービシングセンター」からの連絡です。

日本債権回収は借金などの債権回収事業を行っている債権回収会社(サービサー)であり、「サービシングセンター」はコールセンター業務を行っている部署です。

日本債権回収は、法務大臣から認可を得て20年以上営業を行っている正当な会社であり、怪しい悪徳業者ではありません。

※同じ社名や似た社名をかたる詐欺も発生しているのでご注意ください。詳しくは後述します。

ご自身が銀行や貸金業者で借入れをして、返済ができずに滞納していると、日本債権回収から督促状が届くことがあるのです。

日本債権回収は正当な回収会社

日本債権回収が営業許可を取得したのは1999年4月6日で、現存する債権回収会社の中では最も早く営業許可を得ています。

※参考:法務省「債権管理回収業の営業を許可した株式会社一覧」

| 設立 | 1999年1月 |

|---|---|

| 営業許可 | 1999年4月(法務大臣許可番号第2号) |

| 資本金 | 7億円 |

| 株主 | (株)オリエントコーポレーション 100% |

| 本社所在地 | 東京都千代田区麹町五丁目2番地1 オリコ本社ビル5階 |

| 支店・センター所在地 | 札幌・仙台・さいたま・川越・横浜・名古屋・大阪・広島・福岡 |

※参考:日本債権回収株式会社「会社概要/事業所一覧」 2024年8月1日現在の情報です。

日本債権回収は、いわば「取り立てのプロ」ですが、法律(債権管理回収業に関する特別措置法)によって、業務内容を厳しく規制されているため、悪質な取り立てなどは行いません。

また日本債権回収は、反社会的勢力と関わりがあるような会社ではありません。「反社会的勢⼒に対する基本⽅針」として、次のように宣言しています。

続きを読む当社は、市民社会の秩序や安全に脅威を与える、暴力団をはじめとする反社会的勢力との取引を含めた一切の関係を遮断するため、以下の基本方針を定めます。

(1) 当社は、社会の秩序や安全に脅威を与え、健全な社会・経済の発展を妨げる反社会的勢力との関係を一切遮断するため、反社会的勢力との関係遮断に関する役職員の意識の醸成と徹底を図り、全役職員が断固たる姿勢で取り組みます。

(中略)

(5) 当社は、反社会的勢力への資金提供、裏取引には一切応じません。

※引用:日本債権回収株式会社「反社会的勢⼒に対する基本⽅針」より抜粋

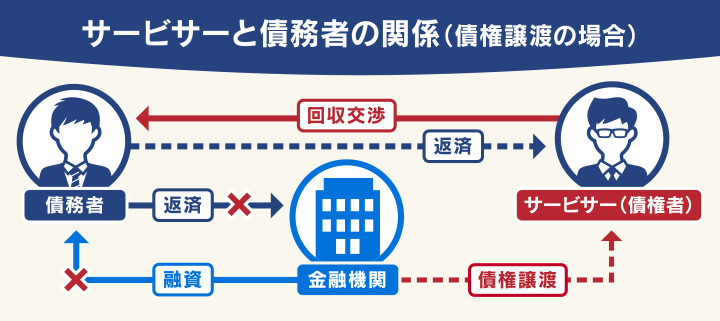

債権回収会社とは借金を回収する専門業者

債権回収会社(サービサー)は、借金の回収などを専門に行う会社です。

借金の滞納が続いた場合に、債権者(お金を貸した側)から回収業務を委託、もしくは債権を譲渡されます。

以後は債権者に代わり、債務者(お金を借りた側)に対して、債権回収業務を行います。

わかりやすくいえば、滞納の長期化により債権者が回収困難と判断して専門の業者に依頼(委託)した状態です。

債権回収会社は、債権者から回収業務の手数料を得ることで利益をあげているため、訴訟を含めて、あらゆる手段で債務者から取り立てを行います。

そのため、債務者にとっては非常に厳しい状態といえるでしょう。

債権回収会社については下記記事で詳しく解説しています。

日本債権回収からの着信電話番号とSMS番号

日本債権回収からの連絡は、電話やSMSでくる場合があります。

電話やSMSに着信があった場合は、本当に日本債権回収からの連絡であることを確認してみましょう。

日本債権回収からの着信電話番号は、おもに次のとおりです。

| 電話着信番号 | 送信元支店 |

|---|---|

| 0570-047-047 NTTドコモ・au・楽天モバイルの場合 |

JCSサービシングセンター |

| 0032069000 ソフトバンクの場合 |

日本債権回収が送信するショートメッセージサービス(SMS)の着信番号は、次の10番号のみです。

| SMS着信番号 | 送信元支店 |

|---|---|

| 011-204-9360 | 札幌支店 |

| 022-216-6605 | 東北支店 |

| 048-640-6681 | 関東支店 |

| 045-277-0244 | 南関東支店 |

| 052-733-1666 | 中部支店 |

| 06-7663-1383 | 関西支店 |

| 082-511-2572 | 中四国支店 |

| 092-415-1221 | 九州支店 |

| 0570-047-047 | JCSサービシングセンター |

| 0032069000 | サービシングセンター ※ソフトバンクの場合 |

※参考:日本債権回収株式会社「SMS(ショートメッセージサービス)の取扱いについて」

※通信キャリアによっては一部異なる場合があります。

※2024年8月1日現在の情報です。最新の情報は該当のWebサイトでご確認ください。

上記に該当しない番号からの着信やメッセージは、架空請求や詐欺の可能性があります。

また日本債権回収からは、次のような内容のメッセージが届くことはありません。

- 上記電話番号以外の番号を案内するメッセージ

- 携帯電話番号を記載したメッセージ

- 名前などの個人情報を記載したメッセージ

- 料金の請求や法的手続きに入るといった内容のメッセージ

心当たりがない場合は、JCSサービシングセンターへ確認したうえでメッセージを削除しましょう。

日本債権回収(JCS)サービシングセンター

- 電話番号:0570-047-047

- 受付時間:9時30分~17時30分 ※土日祝日・年末年始は除く

架空請求の事例については、以下で紹介しています。

【2024年最新事例】日本債権回収を名乗る架空請求も発生している

前述のとおり日本債権回収は正当な会社ですが、同社名や酷似した社名を名乗った架空請求(詐欺)も発生しているので注意が必要です。

次のように、日本債権回収に酷似した社名で架空請求を行った事例や、法務省から委託されたという内容の架空請求例があります。

- 架空請求の差出人名称

-

- 日本債権(株)

- 法務省認可特殊法人~

- 法務省認定特別法人~

- 法務省認定債権回収業者加盟店~ など

※参考:法務省「債権回収会社と類似の名前をかたった業者による架空の債権の請求に御注意ください」 「債権回収会社を詐称している等との情報の提供があった業者名の例一覧」

法務省や裁判所が、債権回収を民間業者へ依頼することはありません。

日本債権回収はSMS(ショートメッセージサービス)を除き、メール等で連絡をすることはありません。また、インターネットサイト料金や動画サイト利用料金の請求も行っていません。

実際に、次のような日本債権回収を装った架空請求が発生しているので注意してください。

- 架空請求の実例

-

- 「ネットショッピングの返金案内」という名目で日本債権回収およびオリコの担当者を騙ったLINE電話・LINEメッセージが届いた(2024年7月上旬)

- 「動画サイトの利用料金の請求」という名目で日本債権回収の社員を名乗った電話があり、指定された口座に500万円を振り込んだという被害が発生(2023年2月上旬)

- 日本債権回収のサービシングセンターを名乗り、SMSにて返電を依頼するメールを送付。連絡先に固定電話を指定(2020年1月上旬)

- 日本債権回収の南関東支店を名乗り、SMSにて、インターネット利用料金の請求をするという内容のメールを送付。連絡先に固定電話を指定(2019年12月上旬)

また請求方法に次のような特徴がある場合も、詐欺や架空請求が疑われます。

- 詐欺の可能性のある請求・督促

-

- 目隠しシールのないハガキでの請求や督促

- 連絡先として多数の電話番号を列挙

- 連絡先として携帯電話を指定している

- 個人名義の口座を振込先に指定している

※参考:法務省「債権回収会社と類似の名前をかたった業者による架空の債権の請求に御注意ください」

これらは、正当な債権回収会社が行わない業務内容や通知方法です。

日本債権回収から督促がくるのはなぜ?理由を解説

日本債権回収から連絡(督促)がくるのは、金融機関や貸金業者からの借入れを長期間滞納している場合です。

ここでは、日本債権回収からの督促がくる理由や、日本債権回収が扱う元の借入先の最新情報を解説します。

元の借入先から債権譲渡されたから

日本債権回収から督促がくる理由は、滞納しているオリコ関連会社や銀行の債権が、日本債権回収に譲渡されたためです。

用語集

用語集債権とは、特定の人に対して一定の行為を要求できる権利のことです。銀行などからお金を借入れた場合は「お金を返してもらう権利」が債権になります。お金を貸した銀行などは「債権者」と呼ばれます。

原債権者(当初借入れをしたオリコ関連会社や金融機関)から「債権譲渡通知書」が届いたら、債権が移転して、請求を行う会社が変わったことを意味します。

債権譲渡通知書に記載された「譲受人」が日本債権回収であれば、日本債権回収が新たな債権者となり、督促をしてくるのです。

その後の連絡先や返済先は、すべて日本債権回収となります。

債権譲渡については下記記事で詳しく解説しています。

【2024年最新版】日本債権回収が扱う元の借入先一覧

前述のとおり日本債権回収から督促がくるのは、金融機関や貸金業者からの借入れを滞納している場合です。

日本債権回収から督促される場合の、おもな原債権者(当初借入れをした金融機関や貸金業者)を紹介します。

- オリエントコーポレーション(オリコ)からの借入れ

- 日本債権回収は「オリエントコーポレーション(オリコ)」が100%出資する会社です。

そのため、次のようなオリコのサービスを利用して支払いを滞納している場合は、日本債権回収から請求される場合があります。

- オリコオートローン

- オリコショッピングクレジット

- オリコカード(ショッピング・キャッシング)

- オリコリフォームプラン

- オリコ学費サポートプラン など

- 銀行からの借入れ

- また、一部の銀行(地方銀行)などの債権も取り扱っています。

- みずほ銀行

- 北日本銀行

- 北都銀行

- 荘内銀行

- きらやか銀行

- 大東銀行

- 福島銀行

- 徳島大正銀行

- 仙台銀行

- 筑波銀行

- 長野銀行

- 富山第一銀行

- 第四北越銀行

- 但馬銀行

- 三十三銀行(旧三重銀行・旧第三銀行)

- 四国銀行

- 香川銀行

- 宮崎太陽銀行

- 佐賀銀行

- 宮崎銀行

- 大和ネクスト銀行

- 信用金庫・信用組合からの借入れ

-

- 青い森信用金庫

- 青和信用組合

- 長野県信用組合

- しののめ信用金庫

- 湘南信用金庫

- 沼津信用金庫

- 大垣西濃信用金庫

- 岐阜商工信用組合

- 三条信用金庫

- 大阪厚生信用金庫

- 大阪シティ信用金庫

- 京都中央信用金庫

- きのくに信用金庫

- 中国労働金庫

- 福岡ひびき信用金庫

- その他の借入れ

-

- LINE Credit

- 系統債権管理回収機構(JAからの借入れ)

※2024年8月1日現在の情報です。

連絡がきた時点でブラックリストに載っている

日本債権回収から督促がくるということは、すでに長期間滞納をしている状況ですので、すでに「ブラックリストに載っている」可能性が高いといえます。

返済ができずに滞納を2~3ヶ月続けていると、信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る状態)。

ブラックリストに載ると、一定期間クレジットカードやローンなどの新規契約の審査に通りません。

そのため、借金の返済のためにほかの貸金業者から借入れはできなくなります。

用語集クレジットカードやローンの契約や取引などの個人情報を収集・管理している機関です。金融機関や貸金業者はいずれか、または複数の信用情報機関に加盟しています。

信用情報機関は次の3つがあります。

株式会社シー・アイ・シー(CIC)

株式会社日本信用情報機構(JICC)

全国銀行個人信用情報センター(KSC)

ブラックリストは完済後5年程度は消えないため、その後の生活に影響が出る可能性があります。

ブラックリストについては下記記事で解説しています。

日本債権回収から督促がきたらどうする?対処法とは

日本債権回収から請求が届いた場合は、無視したり放置することは危険です。

※日本債権回収の連絡を無視するリスクは後述します。

日本債権回収から督促が届いた場合は、次のような対処法が考えられます。

- 詐欺や架空請求ではないか確認する

- 返済が難しい場合は債務整理で減額する

- 5年以上取引がないなら時効援用で返済不要に

- 支払いが可能なら返済する(交渉すれば分割払いの可能性もある)

以下で詳しく解説します。

架空請求や詐欺には対応しない

前述したように、日本債権回収を名乗る架空請求や詐欺も発生しています。

あきらかにご自身の借入れではなく、身に覚えがない場合は対応しないようにしましょう。

特に「消費料金に関する訴訟最終告知」「訴訟準備開始通告」など請求内容がよくわからない文書や、「自宅へ出向く」「勤務先を調査する」「給与や不動産を差し押さえる」などの不安をあおる文言が記載されている場合は、ハガキに書いてある電話番号に連絡しないようにしましょう。

訴訟取り下げ費用などと称して、不当な料金を請求されるケースがあります。

このような架空請求や詐欺が疑われる場合は、消費者生活センターや警察へ連絡・相談してください。

〈架空請求の相談窓口〉

●消費生活センター・消費者ホットライン

地方公共団体が設置している身近な消費生活センターや消費生活相談窓口につながります。

- 電話番号:188(全国共通番号)

- 受付日時:相談窓口によって異なります

※通話料金が発生します。

●警察庁・警察相談専用窓口

- 電話番号:#9110(全国共通番号)

地域を管轄する警察本部などの相談窓口につながります。 - 受付日時:平日8時30分~17時15分 ※各都道府県で異なる場合があります。

※参考:国民生活センター「利用した覚えのない請求(架空請求)」が横行しています 警察庁特殊詐欺対策ページ「架空料金請求詐欺」

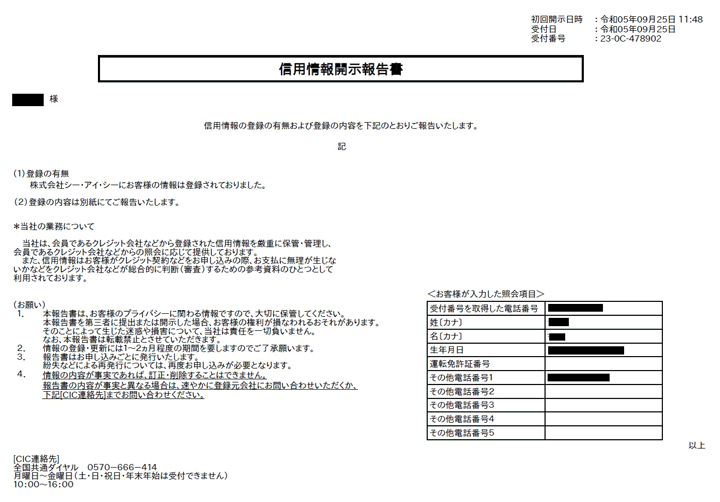

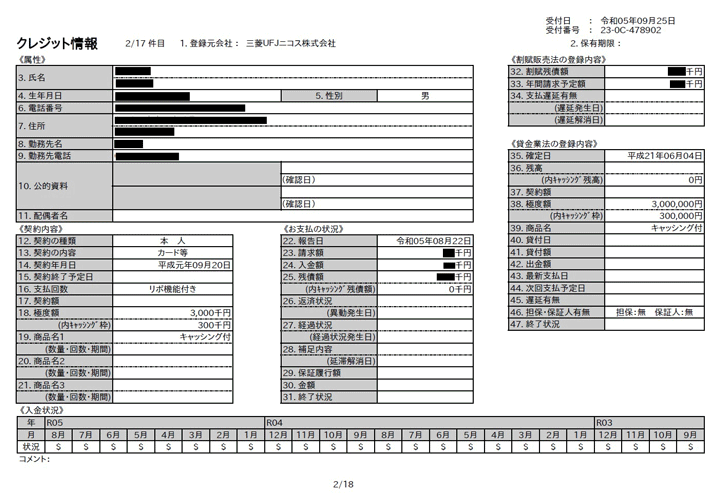

【実例あり】自身の借入れか不明なら信用情報機関で確認する

日本債権回収からの請求がご自身の借入れなのか不明な場合は、「信用情報機関」から信用情報を取り寄せる(開示請求する)ことで確認できます。

いつ、どこから、いくら借入れたかをはじめ、返済や滞納などの状況など必要な情報を知ることができます。

用語集個人の信用情報(契約内容や支払い状況)を保存・管理し、必要に応じて提供する機関です。

信用情報機関は次の3つがあります。

信用情報の開示請求方手数料は、次のとおりです。

| 信用情報機関名 | 開示請求手数料(税込) |

|---|---|

| CIC |

・パソコン・スマートフォン:500円 ・郵送:1,500円 |

| JICC |

・スマートフォン専用アプリ:1,000円 ・郵送:1,300円 |

| KSC |

・パソコン・スマートフォン:500円 ・郵送:1,679円~1,800円 |

※2024年8月時点の情報です。ご利用の際は最新の情報をご確認ください。

信用情報の開示請求の方法については下記記事で詳しく解説しています。

当メディアの編集部員が、自身の信用情報を実際に開示請求してみました。実際の「信用情報開示報告書」の一部を紹介します。

※個人情報は伏せています。

「登録元会社」に日本債権回収の社名があれば、他社からの借入れが日本債権回収に債権譲渡されたことになります。

どうしても返済が難しい場合は債務整理で減額できる

どうしても借金の返済が難しい場合は「債務整理」という方法で解決できる場合があります。

債務整理とは、債権者との交渉や裁判所での手続きによって借金を減額したり、免除してもらう正当な解決方法を指します。

債務整理は、次の3つの方法があります。

債務整理の方法によって借金の減額幅やデメリットが異なるので、違いを理解したうえでご自身に合った方法を選ぶといいでしょう。

債務整理については下記記事で詳しく解説しています。

●おもに将来利息をカットできる任意整理

「任意整理」は、債権者と直接交渉を行うことで、おもに利息(将来利息)をカットしてもらう方法です。

それにより減額した残債を、3~5年程度で分割返済していくことになります。

日本債権回収から残債を一括請求をされている場合でも、任意整理をすることで分割返済が可能になるのです。

任意整理には、ほかにも次のようなメリットがあります。

- 複数の支払いを一本化できる

- 減額する借入先を選べる

- 家族などにバレにくい

任意整理のデメリットは、信用情報機関に一定期間*事故情報が載る(いわゆるブラックリストに載る)ことです。

*完済後5年程度

しかし2~3ヶ月以上滞納をしている場合は、前述したとおりすでにブラックリストに載っており、完済しない限り抹消*されません。

*抹消されるのは完済後5年経過後

そのため、場合によっては任意整理をしてしまったほうが早くブラックリストから抹消される可能性もあるのです。

任意整理については下記記事で詳しく解説しています。

●借金の80~90%程度を減額できる個人再生

「個人再生」は、裁判所に申立てをすることで借金総額を80~90%程度を減額してもらう方法です。

※最低返済額は100万円。

減額した残債は、原則3年間(最長5年)で返済していきます。そのためある程度の収入が必要です。

また「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、持ち家を手放さずに借金を減らせる点が、ほかの債務整理と異なる特徴です。

個人再生をすると官報に掲載(公告)されるなどのデメリットがあるため、利用の際にはよく理解しておくことが大切です。

個人再生については下記記事で詳しく解説しています。

●借金の返済をほぼ全額免除になる自己破産

「自己破産」は、裁判所に申立てをすることでほぼすべての借金の返済義務を免除(免責)してもらう方法です。

借金は、税金や養育費などの非免責債権を除いてほぼ全額免除になります。

自己破産をすると、持ち家や車などの財産が回収される、官報に掲載(公告)されるなどの大きなデメリットがあるため、利用の際にはよく理解しておくことが大切です。

自己破産については下記記事で詳しく解説しています。

5年以上取引がないなら時効援用で返済不要に

借金には「時効」があります。

次のような条件がそろい、かつ時効の更新(中断)が起きていなければ消滅時効が成立し、借金の返済義務は消滅します。

- 返済期日または最終返済日から5年もしくは10年が経過している場合

- 債務者(借りた側)が時効の援用をした場合

用語集時効が成立したことを債権者に主張することです。債務者が裁判外の交渉の場合、債務者が「時効援用通知書」を作成し、配達証明付きの内容証明郵便によって債権者に送付するのが一般的です。

なお次のようなことがあると、時効は更新(中断)されて、時効は成立しません。時効が更新されると時効期間はリセットされ、ゼロからカウントされることになるのです。

- 少額でも借金の返済をした

- 口頭や書面で借金の存在を認める言動(債務の承認)をした

- 分割払いの和解書にサインをした

電話で「確かに借りています」「払います」「支払いを待ってほしい」などと言うことでも債務の承認とみなされ、時効が更新されてしまう可能性があります。

時効の成立の判断は一般の方には難しいので、時効の援用を検討する場合は、弁護士・司法書士に相談してみましょう。

時効については下記記事で詳しく解説しています。

支払いが可能なら返済する

日本債権回収からの請求がご自身の借金であることが確認できたら、返済について検討しましょう。

前述のとおり、滞納を続けると遅延損害金が加算され続けます。また支払督促や財産差押えを受けるなどのリスクも高まります。

そのため、できるだけ早く完済することを検討しましょう。

支払い方法や振込口座などは、日本債権回収から届いた請求書や督促状に記載されているので、それに従います。

交渉すれば分割払いの可能性も

「一括返済は難しいが分割なら返せる」という場合は、日本債権回収に返済方法を相談してみましょう。

交渉によっては、分割払いなどの返済プランを提示してもらえる可能性があります。

相談する場合は、談する場合は、日本債権回収から届いた請求書や督促状に記載された「お客様担当部署」もしくはJCSサービシングセンター(0570-047-047)に連絡してみましょう。

【独自取材】債権回収会社では支払いの相談に乗ってもらえる

当メディアでは、債権回収会社に勤務されている現役社員の方への独自取材に成功しました。支払が難しい場合の対応について、実話をもとに紹介します。

| 【お話をお伺いした方】 | T様:債権回収会社ご勤務 |

|---|---|

| 【どうしたら払えるかを一緒に考える】 | 私たちが連絡をしてもなんの反応もなく、放置される方は多いのですが、金額によっては本当に法的手続きへ進んでしまいます。 それを防ぐためにも、支払いが難しい場合でも正直にお話しいただきたいですね。債務者様の話に一切耳を貸さないわけではなく、相談に乗れる余地があるからです。 債務者様の状況を充分に伺って、どうしたら払えるかを一緒に考えるようにしています。 |

| 【3~5年の長期分割や減額の提案も】 | 実は、債務者様のお話に信ぴょう性や納得感があれば、支払い方法を調整できる場合もあります。 ケースバイケースですが「3~5年程度の長期分割払いにする」といった柔軟なご提案をすることもありますし、場合によっては遅延損害金や元本の減額という対応ができることもあります。 支払いを強硬に迫るようなことはありませんので、安心して相談してください。 |

※ここに記載の内容は「日本債権回収」についてではありません。また個人の見解も含まれており内容を保証するものではありません。

取材記事全文は下記記事でご覧いただけます。

日本債権回収の連絡を無視するとどうなる?リスクを解説

日本債権回収は、法務大臣から認可を得て設立された正当な会社なので、違法な取り立ては行いません。

しかし連絡や督促を無視し続けると、さまざまなリスクが生じます。

日本債権回収からの督促が届いた後には、次のようなことが起きる可能性があります。

- 遅延損害金が加算され続ける

- 訪問予告通知書が届き自宅訪問される

- 裁判所から一括請求の支払督促が届く

- 強制執行による財産差押えになる

以下で詳しく解説します。

遅延損害金が加算され続ける

指定された支払期日までに返済をしないで滞納すると、期日の翌日から入金日までの間、利息とは別に「遅延損害金」が加算されます。

遅延損害金とは、返済が滞ったことに対する損害賠償金で「遅延利息」と呼ばれることもあります。

遅延損害金の利率の上限は、利息制限法で年20%に定められていますが、一般的な貸付利率より高い利率となることが多いといえます。

遅延損害金の金額は、以下の計算式で算出できます

滞納金額×遅延損害金利率÷365(日)×滞納日数

遅延損害金については下記記事で詳しく解説しています。

訪問予告通知書が届き自宅訪問される

電話やメール、郵便による督促を無視していると「訪問予告通知書」という文書が届くことがあります。

その後、実際に回収担当者が自宅を訪問する可能性もあります。

正当な債権回収会社の場合は、深夜や早朝など常識外の時間に訪問したり、大声を出す、張り紙をするといった違法な取り立てはないでしょう。

しかし自宅を訪問されると「自宅がバレる」「顔を見られる」といった心理的圧迫を感じる場合があります。

また家族にも借金滞納の事実がバレる可能性があります。

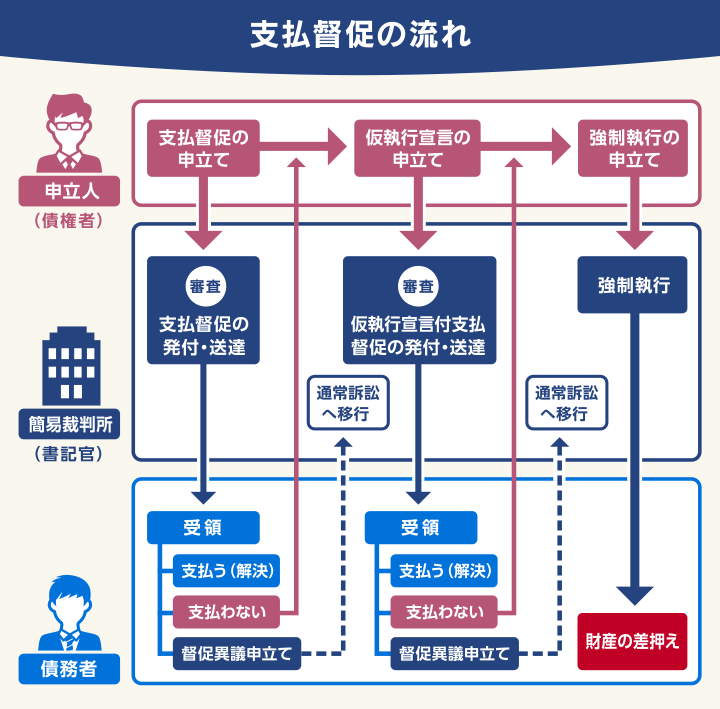

裁判所から一括請求の支払督促が届く

請求に応じず滞納を続けていると、債権回収会社が裁判所に督促手続の申立てを行う場合があります。

申立てが認められると、簡易裁判所から「支払督促」が特別送達という特殊な郵便で送られてきます。

用語集債権者の申立てにより、裁判所が債務者へ金銭の支払いを命じる制度です。 裁判所は債務者の言い分を聞くことなく支払いを命じる「支払督促」を発することができ、最終的には強制執行処分が可能になります、

これらに適切な対応をしないと、裁判所の強制執行によって給与や銀行口座の差押えとなる可能性があります。

支払督促については下記記事で詳しく解説しています。

強制執行による財産差押えになる

支払督促が届いたら、すべきことは次の2つのどちらかになります。

- すぐに返済する

- 受領後2週間以内に異議申立てを行う

この段階で全額返済すれば解決となり、問題はありません。

しかし返済を行わず、2週間以内に異議申立ても行わないと、次のステップへ進みます。

- 「仮執行宣言付支払督促」が届く

- 仮執行宣言付支払督促受領後2週間以内に異議申立てを行わないと、強制執行による財産差押えとなる可能性がある

このタイミングでも異議申立てをしないと、いよいよ財産差押えになる可能性があります。

差し押さえられる財産は、おもに次のようなものです。

- 給与*

- 預貯金口座

- 持ち家や車など

*原則として手取り額の4分の1まで。ただし手取り額が44万円を超える場合には、33万円を超えた金額をすべて差し押さえられる可能性がある。

このうち、差押えの対象となりやすいのは給与と預貯金です。

給与の差押え時には勤務先に通知されるため、借金の滞納や差押えの事実が勤務先にバレることになります。

差押えの影響は小さくないので、このような事態に発展する前に対処をするのがよいでしょう。

差押えについては下記記事で詳しく解説しています。

【独自取材】債権回収会社の現役社員が語る回収業務の実態

当メディアでは、債権回収会社に勤務されている現役社員の方への独自取材に成功しました。ここでは、回収業務の実態について実話をもとに紹介します。

| 【お話をお伺いした方】 | T様:債権回収会社ご勤務 |

|---|---|

| 【督促方法は手紙・電話・SMSなど】 | 回収の第一歩は、まず債務者様に手紙をお送りします。一度お送りして返信がなければ、再度送付します。 サービサーはテレビドラマなどで見るような「怖い会社」ではなく、回収業務が法律で規制されているため威圧的な文言を使うことはありませんね。 手紙を送付して債務者様から反応がない場合は、直接お電話をいたします。同時に携帯電話へSMS(ショートメールサービス)を送信します。電話とSMSは同じような頻度ですね。 電話に出ていただけない場合は、債務者様のご自宅まで伺う場合もあります。住んでいない場合は、住民票を取得(第三者請求)するなどして、転居先を調べる場合もありますよ。 |

| 【その後6ヶ月程度で法的手続きに移行】 | さまざまな方法でご連絡をしてもお支払いいただけない場合は、裁判所に申立てをして「支払督促」を送付します。 支払督促をお送りしても支払っていただけず、異議申立てがない場合は、最終的には「財産差押えの強制執行」となることもあります。 実際に差押えをする場合は、預金口座や給与などを差押さえることが多いです。 |

※ここに記載の内容は「日本債権回収」についてではありません。また個人の見解も含まれており内容を保証するものではありません。

取材記事全文は下記記事で詳しくご覧いただけます。

【独自取材】滞納から約1年後に給与差押えになった方の実話

次に、滞納から約1年後に給与差押えになった債務者の方に話を伺いました。その経緯などを実話をもとに紹介します。

| 【お話をお伺いした方】 | S様:20代女性(アルバイト) |

|---|---|

| 【債務総額】 | 約170万円(5社) |

【滞納の経緯】

引っ越し代や生活費のためにクレジットカードや消費者金融から借入れを繰り返していましたが、気が付くと5社から総額170万円ほどになっていました。

毎月6~8万円の返済をしていましたが、家賃や光熱費の支払いに追われて返済ができなくなってしまいました。

【差押えに至る経緯】

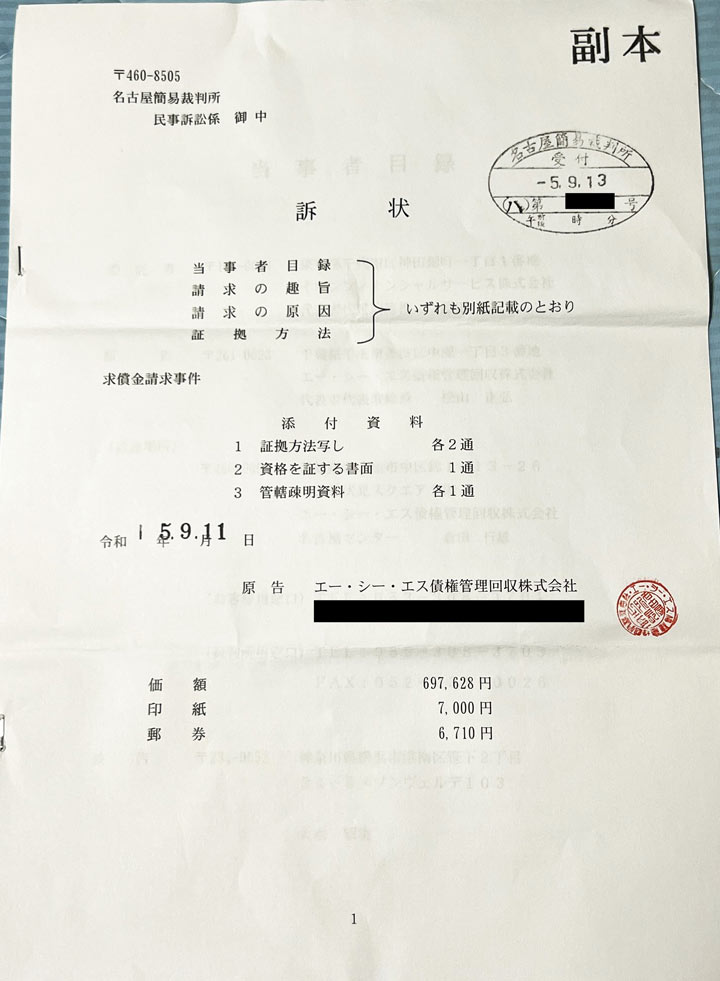

督促をすべて無視していると、約半年後に裁判所から「訴状」が届きました。差出人は「エー・シー・エス債権管理回収」で、イオンカードの滞納分(約69万円分)について一括返済を求めるものでした。

裁判所への出廷を命令する「呼出状」と、言い分を記載する「答弁書」も同封されていました。

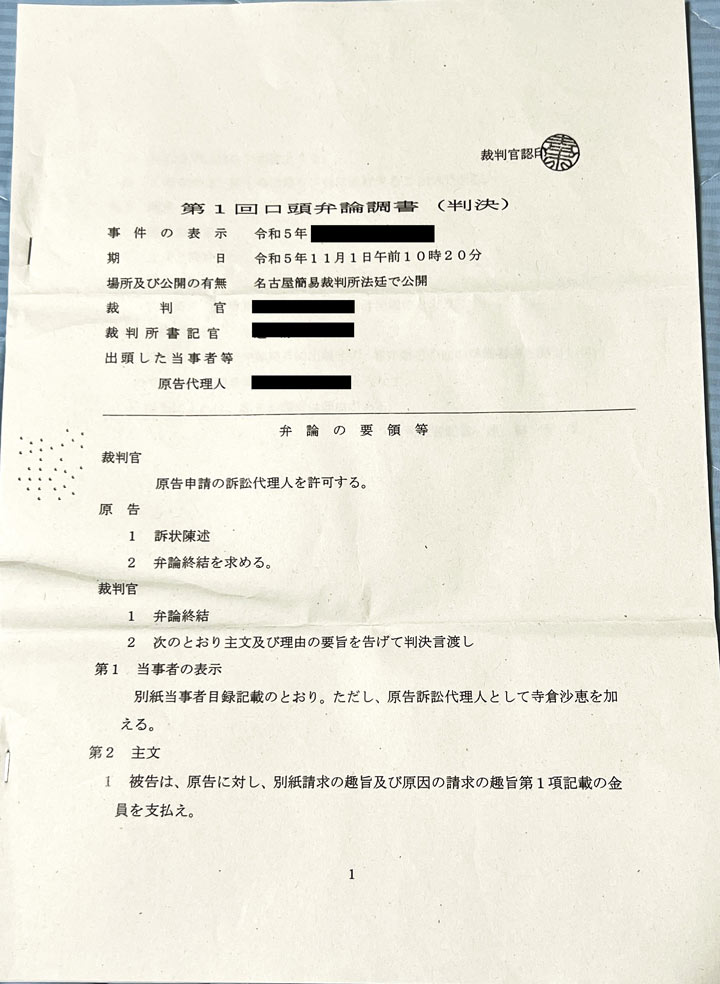

しかし出廷もせず答弁書も提出しないでいると、2ヶ月後に「判決(口頭弁論調書)」が届きました。

これには「事実を自白したもの」として、請求額全額を支払えと記載されていました。

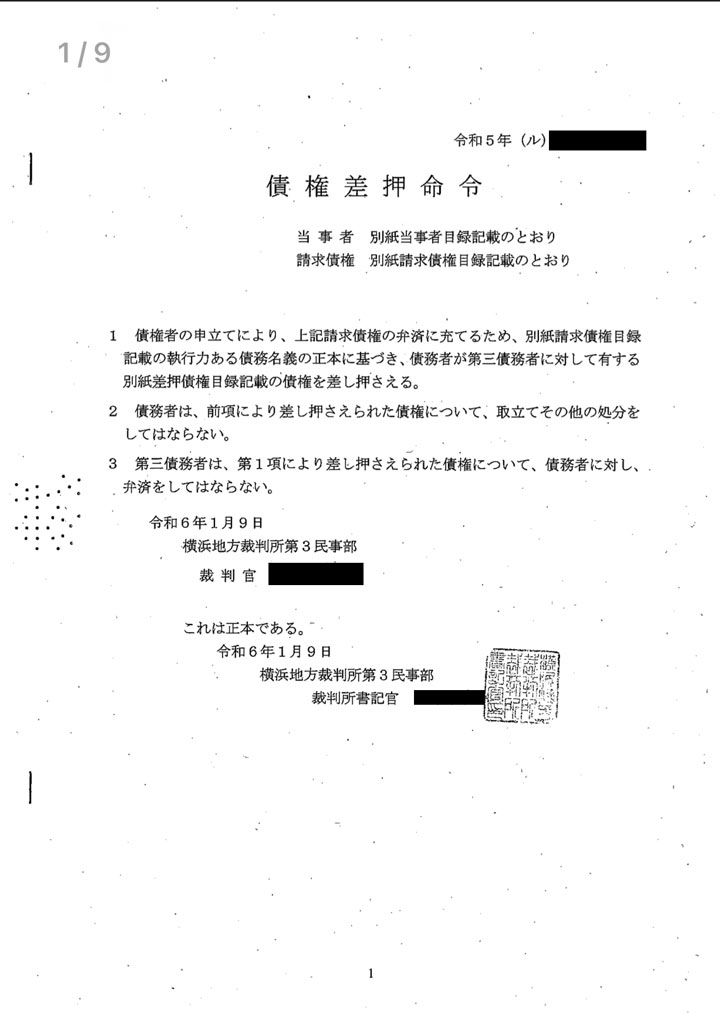

払えないのでそのまま放置していると、その約4ヶ月後に自宅と勤務先に「債権差押命令」が届き、本当に給与の差押えが実行されてしまいました。

差押えになると、毎月給与の1/4にあたる金額が自動的にひかれて、勤務先からエー・シー・エス債権管理回収へ振り込まれてしまいます。

会社の人には裁判所から差押えになったことはバレますし、ただでさえ少ない給料から毎月数万円引かれてしまうので、さらに生活は厳しくなってしまいました。

※ここに記載の内容は「日本債権回収」についてではありません。また個人の見解も含まれており内容を保証するものではありません。

弁護士法人・響へのご相談で日本債権回収からの督促ストップ

弁護士法人・響では、借金問題や債務整理に関するご相談を24時間365日無料で受け付けています。

弁護士法人・響に債務整理をご依頼いただくと、最短即日~1週間以内に受任通知を送付しますので、日本債権回収からの督促・返済が一時的にストップします。

債務整理をご希望の場合は、借金や収入の額などから適切と思われる債務整理をご提案し、手続きや交渉の多くをお任せいただけます。

※法的手続きの場合は、ご依頼者様自身で書類収集や作成を行っていただく必要がありますが、そのサポートをいたします。

弁護士費用の分割払いも可能で、返済がストップしている間にご準備いただくことも可能です。

またご相談の結果、債務整理をする必要がない場合は強要することはありませんので、お気軽にご相談ください。

弁護士法人・響について詳しくは下記をご覧ください。

【交渉実例】任意整理における日本債権回収の対応を公開

弁護士法人・響は、日本債権回収との任意整理の交渉経験も豊富です。

実際の日本債権回収の対応は、次のようになります。

- ●任意整理でカットできるもの

- 原則として将来利息のカットのみとなります。

- ●分割返済の回数

- 一般的に48~60回、最長で60回での返済になります。

- ●対応の姿勢

-

- 弁護士の受任から6ヶ月程度で訴訟予告をしてくる場合がありますが、交渉を進められれば訴訟移行にはなりません。

- 和解提案から解決まで時間を要することがあります。

- 初回の返済は、和解締結の2ヶ月後が原則となります。

- 資産がある、年収が高いなどの債務者に対しては、一括返済のみ・頭金の要求・短期返済などの厳しい対応となる場合があります。

※2024年5月1日現在の情報です。内容を保証するものではありません。

-

債権回収からの督促をどうにかしたい

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも