- 弁護士会所属

- 大阪弁護士会 第57612号

- 出身地

- 兵庫県

- 出身大学

- 立命館大学法学部 立命館大学法科大学院

- 保有資格

- 弁護士・行政書士

- コメント

- お悩みを抱えているみなさん、勇気を出して相談してみませんか?その勇気にお応えします。

「クレジットカードも過払い金を請求できるかな?」と考えていますか。

クレジットカードの利用分でも、次に当てはまるなら過払い金が発生している可能性があります。

- 2010年6月以前にキャッシング利用をしている

- 最後の取引から10年経過していない

※必ず過払い金が発生しているわけではありません、

しかし過払い金があったとしても、一般の方からの申し出にクレジットカード会社が応じてくれるとは限りません。

時効を迎えてしまったり、ブラックリストに載るリスクも存在します。

弁護士法人・響では、過払い金有無の確認から、クレジットカード会社との交渉まで、全てをおまかせいただけます。

また、どうしても返済できない借金を解決することも可能です。

ご相談は24時間365日受け付け、何度でも無料なのでお気軽にご連絡ください。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

目次

過払い金返還請求の対象になるクレジットカード会社は?

過払い金が発生している可能性があるおもなクレジットカード会社は、次のとおりです。

| クレジットカード会社名 | カードの名称 | 過払い金発生時期 | 当時の金利(年利)* |

|---|---|---|---|

| エポスカード(旧マルイ) | エポスカード

(マルイカード) |

2007年3月15日まで | 〜27.0% |

| ゼロファースト

(エムワンカード) |

2007年4月15日まで | 〜27.0% | |

| 三井住友カード | 三井住友VISAカード | 2005年まで | 〜27.8% |

| アプラス | 新生VISA 新生アプラス 新生カードVISA など |

2007年3月31日まで | 21.0~29.16% |

| TSUTAYA TカードプラスTSUTAYA WカードJCB など | 2007年3月31日まで | 21.0~29.16% | |

| オリエントコーポレーション | オリコカード

アメニティカード クレストカード オートウェーブカード オートバックスカード コジマカード アメニティカード(ローン専用カード) アプティ(リボ払い専用カード) など |

2007年3月31日まで | 〜27.6% |

| クレディセゾン | セゾンカード | 2007年7月13日まで | 24.0~27.8% |

| UCカード | 2007年6月10日まで | 24.0~27.8% | |

| セディナ | OMCカード

CFカード クオークカード など |

2007年9月2日まで | 〜28.8% |

| イオン | イオンカード | 2007年3月10日まで | 〜25.6% |

*利息制限法の上限利率(年利)は15〜20%です。

※発生時期・金利はあくまで目安、金利は当時のものです。

上の表にないクレジットカード会社にも、過払い金返還請求ができる可能性はあります。

過払い金返還ができる条件は、次の項で見ていきます。

過払い金については、以下の記事で詳しく解説しています。

クレジットカードで過払い金返還請求できるのはなぜ?発生条件は3つ

クレジットカードで過払い金返還請求できるのは、クレジットカード会社がかつてグレーゾーン金利での貸付を行っていたためです。

これに当てはまるには、以下の3つの条件があります。

- 2010年6月以前にキャッシングをしていた

- 最後の取引から10年経過していない

- クレジットカード会社が倒産していない

それぞれについて見ていきましょう。

2010年6月以前にキャッシングをしていた

そもそも過払い金とは、クレジットカード会社や消費者金融会社などの貸金業者に、法律の上限を超えて支払った利息、つまり払いすぎた利息を指します。

本来払わなくてよかった過払い金を取り戻す手続きを「過払い金返還請求」といいます。

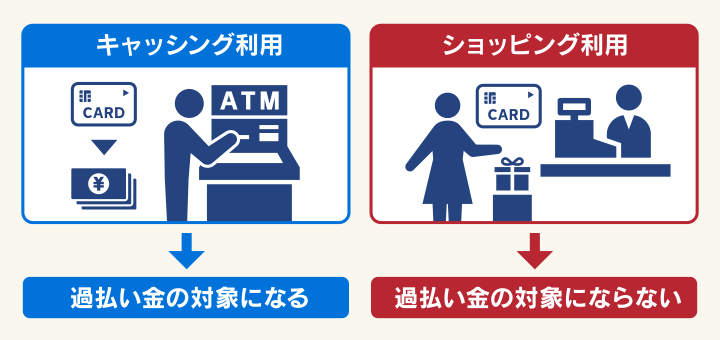

クレジットカードで過払い金が発生している可能性のある取引は「キャッシング利用分」です。

借り入れであるキャッシング利用分は、2010年6月以前には、利息制限法を超える金利(いわゆるグレーゾーン金利)が設定されていた可能性があり、過払い金返還請求の対象になることがあるのです。

グレーゾーン金利、キャッシングについて、それぞれ詳しく解説します。

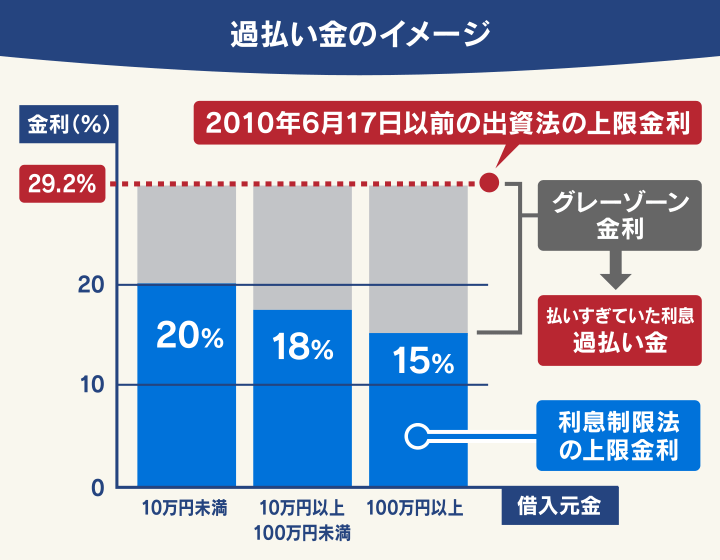

グレーゾーン金利とは

クレジットカード会社や消費者金融会社が貸付けをする際の上限金利を定めた法規には「出資法」と「利息制限法」の2つがあります。

2010年以前、これらの法律の上限金利(年利)は以下のように異なっており、この間がいわゆる「グレーゾーン金利」と呼ばれていました。

- 利息制限法:15~20%

- 出資法:29.2%

利息制限法には実質的な罰則がなかったなどの理由から、多くの貸金業者が利息制限法の上限を超えて、出資法の上限金利(年29.2%)で貸付けを行っていたのです。

しかし、2006年には最高裁判所でグレーゾーン金利は無効であると判決が下され、過払い金返還請求が行われるようになりました。

2010年6月18日には改正貸金業法の施行によってグレーゾーン金利は完全に撤廃され、これ以降のキャッシングや借金に過払い金は発生しません。

グレーゾーン金利については以下の記事で詳しく解説しています。

ショッピング利用分に過払い金はない

クレジットカードの「ショッピング利用分」は、過払い金返還請求の対象になりません。

| クレジットカードの利用方法 | 概要 | 過払い金返還請求の対象 |

|---|---|---|

| キャッシング利用分 | キャッシング(お金を借りること)の利用分について、利用金額や件数にかかわらず毎月一定額を支払う方法。

「利息制限法」の適用を受ける。 |

◯ |

| ショッピング利用分

(リボ払い、分割払い) |

商品購入代金を後払いにするために、クレジットカード会社が立替払いすることで毎月一定額や分割で支払う。

「割賦販売法」の適用を受ける。 ※2ヶ月を超えない1回払いは割賦販売法が適用されない |

✕ |

参考:政府広報オンライン「消費者の安心・安全を守るクレジット契約の新ルール~改正割賦販売法~」

クレジットカードのショッピング利用分(リボ払い、分割払い、ボーナス払い)は借金ではないので、「割賦販売法」という法律の適用を受けます。

毎月ショッピング利用代金に付加されているのは、利息ではなく分割手数料となります。

このように、ショッピング利用分はそもそも利息が発生しない取引であり「利息制限法」が適用されません。

よって、そもそも過払い金は発生しないのです。

※キャッシングとは本来、現金を借りるサービスの総称を指しますが、ここではクレジットカードに付帯するキャッシングサービスを指しています。

利息制限法については以下の記事で詳しく解説しています。

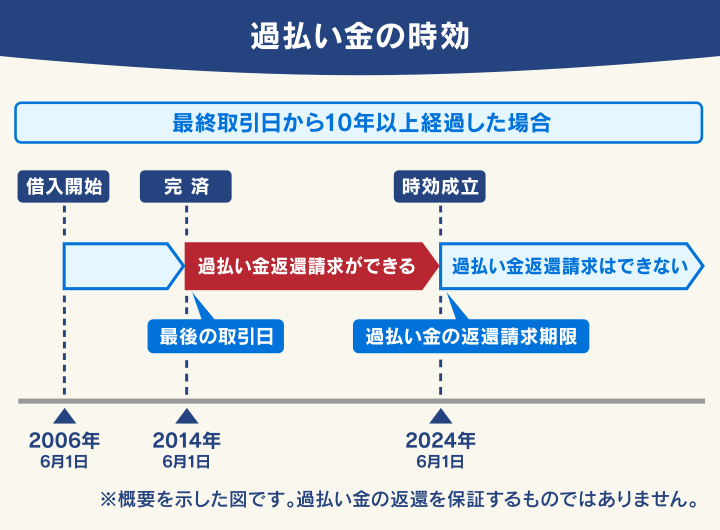

最後の取引から10年経過していない

過払い金返還請求には、時効(消滅時効)があり、時効が成立すると、請求ができなくなります。

過払い金の時効は、最後に取引をした日から10年以内です。

最後に取引をした日とは「借り入れをした日」ではなく「完済した日」となります。

また、同一の契約で一度完済してから再び借り入れするまでの期間が短い場合、2つの取引が連続していると見なされ、2度目の完済日が起算日となる可能性があります。

時効期間は最終取引日から起算されるため、借入金を継続して返済し続けている場合や、最近まで返済を続けていた場合は、過払い金返還請求をできる可能性があります。

しかし、実際にどのタイミングで時効になるかの判断は難しい場合があります。

ご自身の時効について確認したい場合は、弁護士に相談してみるとよいでしょう。

過払い金の時効については、以下の記事で詳しく解説しています。

クレジットカード会社が倒産していない

当時利用していたクレジットカード会社や消費者金融会社がすでに倒産し消滅している場合は、過払い金を取り戻すのは難しいでしょう。

2010年以降、過払い金返還請求が負担となり倒産・廃業に至っているクレジットカード会社もあります。

ただし、会社が合併・吸収されている場合などは過払い金返還請求ができることもあります。

会社が吸収・合併されている場合は返還請求できる

カード会社の名前がなくなっていても、他社に吸収・合併後、債権が現存する会社に引き継がれている場合、過払い金返還請求ができる可能性があります。

たとえば、以下のような会社です。

- ゼロファースト

→エポスに合併 - オーエムシーカード・セントラルファイナンス・クオーク・セディナ

→SMBCファイナンスサービスに合併 - 日本信販・UFJカード・ディーシーカード

→三菱UFJニコスに合併

参考:合併公告 平成26年5月12日、沿革|SMBCファイナンスサービス株式会社、沿革|クレジットカードなら三菱UFJニコス、事業統合のご案内_株式会社クレディセゾン

利用していたクレジットカード会社がすでに存在しない場合は、弁護士などに相談して合併されているかどうか確認してみましょう。

過払い金の調べ方は?金額はどうしたらわかる?

過払い金が実際にあるかどうかは、まず取引履歴の開示請求をして確かめます。

次に、金額は引き直し計算を行って算出することになります。

詳しく解説します。

取引履歴の開示請求をする

ご自身の借り入れに過払い金が発生しているのかを確認するには、クレジットカード会社から「取引履歴」を取り寄せることになります。

クレジットカード会社を含む貸金業者には、顧客への貸付金額や貸付利率、返済期間や回数などを記録した「帳簿(取引履歴)」を保存することが貸金業法で義務づけられています。

また、債務者(お金を借りた側)は、その帳簿を閲覧、謄写(写し)を請求することができると貸金業法で定められているのです。

(帳簿の備付け)

第十九条 貸金業者は、内閣府令で定めるところにより、その営業所又は事務所ごとに、その業務に関する帳簿を備え、債務者ごとに貸付けの契約について契約年月日、貸付けの金額、受領金額その他内閣府令で定める事項を記載し、これを保存しなければならない。

(帳簿の閲覧)

第十九条の二 債務者等又は債務者等であつた者その他内閣府令で定める者は、貸金業者に対し、内閣府令で定めるところにより、前条の帳簿(利害関係がある部分に限る。)の閲覧又は謄写を請求することができる。この場合において、貸金業者は、当該請求が当該請求を行つた者の権利の行使に関する調査を目的とするものでないことが明らかであるときを除き、当該請求を拒むことができない。

出典:貸金業法_e-GOV法令検索

取引履歴が手元に届くまでは、およそ1~3ヶ月ほどかかります。

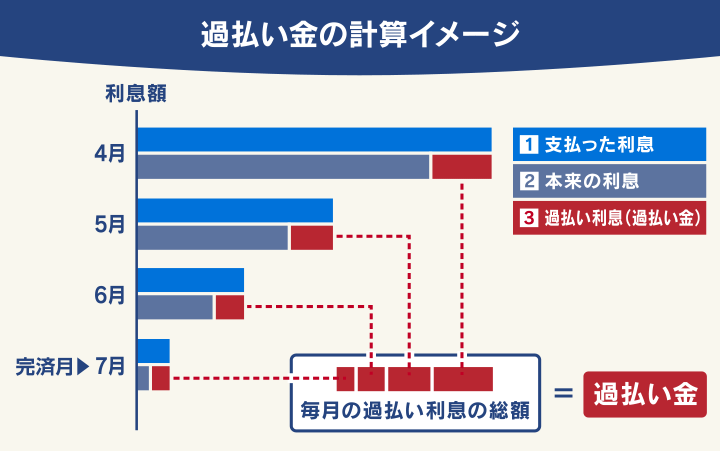

引き直し計算を行う

開示された取引履歴をもとに、利息制限法で定められた利率で「引き直し計算」を行うことで、過払い金の額がわかります。

クレジットカード会社が開示する取引履歴をもとに、

「グレーゾーン金利で払いすぎている利息-現行法で払った利息」

を毎月の返済分で繰り返して算出します。

引き直し計算ができる無料ソフトもありますが、基本的には煩雑な計算になるでしょう。

また、会社によっては、取引の一部しか開示しない場合もあります。

よって、本来請求できる過払い金を正確に計算することは一般の方には難しいといえます。

正確な過払い金を計算するためには、無理にご自身で取引履歴を確認しょうとせず、まずは弁護士に相談してみましょう。

過払い金の計算については以下の記事で詳しく解説しています。

クレジットカードの過払い金返還請求の流れと期間は?

クレジットカード会社に過払い金返還請求をする場合の流れは以下のとおりです。

| やること | 期間の目安 |

|---|---|

| クレジットカード会社に取引履歴を開示請求 | 1〜3ヶ月程度 |

| 取引履歴をもとに引き直し計算 | 1ヶ月程度 |

| 過払い金返還請求書をクレジットカード会社へ送付し交渉→和解 | 1〜3ヶ月程度 |

| (交渉で和解に至らなかった場合)

過払い金返還請求訴訟を提起→判決または和解 |

(3〜6ヶ月以上) |

| 過払い金の返還 | 1〜6ヶ月程度

※裁判を行った場合、1年程度かかるケースもある |

一般的には、開示請求から3〜6ヶ月程度で和解に至ることが多いですが、納得できる条件で和解できない場合は、過払い金返還請求訴訟を提起することも可能です。

以下から、交渉からの流れについて解説します(開示請求と引き直し計算については前述のとおりです)。

過払い金返還請求書をクレジットカード会社へ送り交渉

過払い金の額が確定したら、請求先の貸金業者に「引き直し計算書」と「過払い金返還請求書」を送り、過払い金返還のための交渉をします。

過払い金返還請求書を送付する際は、送付したことが記録される内容証明郵便で送ります。

内容証明郵便は、差し出し方法に決まりがあるので注意が必要です。

以下のものを郵便窓口へ提出します。

内容文書(受取人へ送付するもの)

内容文書の謄本(写し)2通

差出人および受取人の住所氏名を記載した封筒

料金:郵便基本料金110円*+書留料金480円+内容証明480円+配達証明(オプション)350円=1,420円

*定形郵便物(50g以内)の場合

参考:郵便局「内容証明」

※2024年10月現在の情報です

和解もしくは訴訟

請求に対してクレジットカード会社が提示してきた条件で納得できれば「和解」となり、過払い金返還が行われます。

かかる期間としては1〜3ヶ月程度で交渉がまとまり、合意書を取り交わすのが一般的です。

しかし、交渉をしても納得のいく条件での和解が難しいこともあります。

その場合「過払い金返還請求訴訟」を裁判所に提起することも可能です。

訴訟には和解より返還金は高くなることが多いというメリットがあります。

なぜなら訴訟で判決が出た場合、過払い金の全額に加え、過払い金自体に発生する利息の支払いをクレジットカード会社に命じる内容となることがあるためです。

しかし、以下のようなデメリットもあるため、過払い金返還請求を依頼している弁護士がいる場合、よく相談するとよいでしょう。

- 和解するより期間が長くなる

過払い金返還請求訴訟は3〜6ヶ月以上かかることが多い - 訴訟で徹底的に争う姿勢をとる会社もある

会社の方針によっては、年単位の訴訟も辞さないケースもある - 一般的に、和解より弁護士費用が高くなる

訴訟を起こす場合、弁護士は訴訟準備などを行う必要があるため、和解よりも費用がかかる

過払い金が返還される

合意書の取り交わしや裁判の判決の確定がなされると、クレジットカード会社から指定した口座に過払い金が振り込まれます。

和解により合意をした場合、過払い金が返還されるのは1〜6ヶ月後となることが多いでしょう。

裁判となった場合には、過払い金の返還まで1年ほどかかることもあります。

弁護士に依頼して過払い金返還請求をしていた場合は、弁護士の成功報酬を差し引いたうえで口座に振り込まれる流れとなることが一般的です。

クレジットカードの過払い金を請求する際のデメリット

クレジットカードの過払い金を請求する際に気をつけたいデメリットは以下のとおりです。

- 過払い金請求をしたクレカは解約され、残高を一括請求される

- 過払い金より借金残高が多い場合はいわゆるブラックリストに載る

- 過払い金請求をしたカード会社との契約はできなくなることも

それぞれ解説します。

過払い金請求をしたクレカは解約され、残高を一括請求される

過払い金返還請求したクレジットカードは、強制解約されて使えなくなる可能性が高いでしょう。

また、クレジットカードを強制解約された場合には、以下のような点に注意が必要です。

- 借り入れ中のキャッシング残高や未払いのショッピング残高は一括返済を請求される

- 貯まっていたポイントなどは失効する

- 付帯しているETCカードや家族カードも使えなくなる

- クレジットカード払いにしている固定費などは支払い方法を変更する必要がある

など

未払いの残高は原則として一括請求されるので、そのための現金を用意する必要があります。

また毎月の支払いをクレジットカード払いにしている以下のような支払いについては、あらかじめ支払い方法を変更しておかないと滞納になってしまう可能性があります。

- 家賃

- 光熱費

- 携帯電話料金

- サブスク料金(音楽や動画配信サービスなど)

過払い金返還請求をする前に別のクレジットカードを契約しておくなどの対策をしておくとよいでしょう。

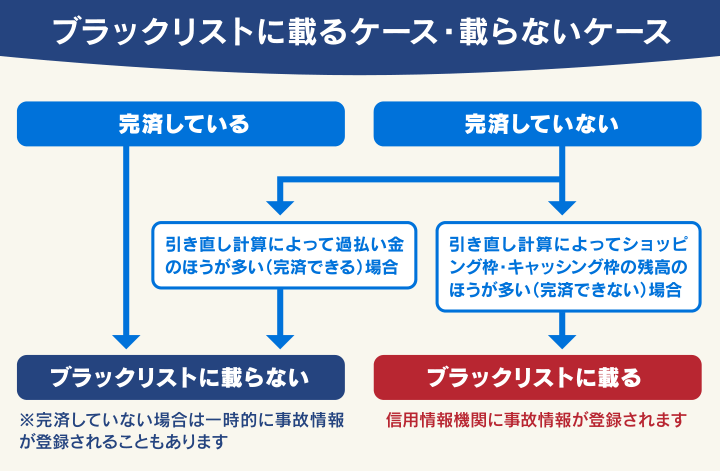

過払い金より借金残高が多い場合はいわゆるブラックリストに載る

請求対象のクレジットカード会社で利用残高があり、完済していない時点で過払い金返還請求を行った場合は注意が必要です。

この場合は「債務整理(任意整理)をした」という扱いになってしまい、信用情報機関に事故情報が登録(いわゆるブラックリストに載る)されてしまいます。

引き直し計算の結果、過払い金で残高が相殺される(完済になる)場合は、事故情報は削除してもらえます。

残高には、キャッシング利用分だけでなくショッピング利用分も含まれる点に注意が必要です。

用語集

用語集信用情報とは、クレジットカードやローンなどの取引事実といった情報で、個人の支払い能力の判断に使われます。

これを収集・管理するのが信用情報機関であり、次の3つがあります。

株式会社シー・アイ・シー(CIC):おもにクレジット会社が加盟している

株式会社日本信用情報機構(JICC):おもに消費者金融会社が加盟している

全国銀行個人信用情報センター(KSC):おもに銀行や信用金庫、保証会社が加盟している

ブラックリストに載ると、一定期間(5~7年間程度)次のようなデメリットがあります。

- クレジットカードの利用や新規作成ができない

- ローンなどの新たな借り入れはできない

- 保証人・連帯保証人になれない

- 携帯電話・スマートフォン端末の分割購入ができない

過払い金返還請求をする場合は、キャッシング利用分だけでなく、ショッピング利用分についても未払い分がないかを確認した方がよいでしょう。

ブラックリストについては、以下の記事で詳しく解説しています。

過払い金返還請求をしていないクレジットカードは原則として利用できる

過払い金返還請求をしていないクレジットカード会社のカードは、原則としてそのまま利用を継続できます。

過払い金請求したからといって、他社のクレジットカードまで強制解約になるわけではありません。

しかし前述のように、クレジットカード会社から借り入れがあり、完済していない時点で過払い金返還請求を行った場合は、信用情報機関に事故情報が登録(いわゆるブラックリストに載る)されてしまいます。

信用情報機関に事故情報が登録されると、過払い金請求をしていないクレジットカードも途上与信の時点で解約になってしまう可能性があるので、注意が必要です。

用語集「中間審査」とも呼ばれ、クレジットカード会員の信用を定期的に審査すること。

契約時と同じように、利用履歴や滞納などの事故情報をチェックします。

途上与信の頻度はクレジットカード会社によって異なりますが、数ヶ月ごとの頻度で行われる場合があります。

過払い金請求をしたカード会社との契約はできなくなることも

過払い金返還請求を行うと、そのクレジットカード会社との契約、取引は半永久的にできなくなる可能性があります。

信用情報機関の情報とは関係なく、過払い金返還請求をした会社の顧客情報には過払い金返還請求の事実が記録され、時間がたっても削除されないことがあるためです(いわゆる社内ブラック)。

社内ブラックの情報は系列企業にも共有されることがあるため、注意が必要です。

クレジットカードの過払い金返還請求は弁護士法人・響に相談

クレジットカード会社への過払い金返還請求は、一般の方がご自身ですることも可能です。

しかし、納得のいく過払い金返還請求を行いたい場合は、弁護士や司法書士に依頼することも検討してみましょう。

前述したとおり過払い金返還請求を行うには、複雑な引き直し計算をしたうえで、クレジットカード会社との交渉が必要になります。

クレジットカード会社との交渉は、一般の方にはハードルが高いものです。

問合せ・相談実績80万件以上の弁護士法人・響では、過払い金返還交渉の経験豊富な弁護士が面倒な手続きや交渉をほぼすべて代理で行います。

個人で交渉を行うより、より良い条件での和解が目指せるでしょう。

弁護士法人・響の過払い金返還請求の費用は以下のとおりです。

| 相談料 | 無料 |

| 着手金 | 無料 |

| 解決報酬金 | 20,000円(税込22,000円) |

| 過払い金回収報酬 | 和解:返還された過払い金の20%(税込22%) |

| 訴訟:返還された過払い金の25%(税込27.5%) | |

| その他 | 交通費、書類の郵送費、収入印紙代、 裁判の手数料など実費 |

まずは、24時間・365日受付中の無料相談をご利用ください。

弁護士法人・響に過払い金の無料相談をするまた、弁護士に過払い金に関する相談・依頼をすると、次のようなメリットがあります。

- 金額を問わず過払い金返還請求の依頼ができる

- 訴訟も視野に入れられる

- 借金問題がある場合、債務整理などにスムーズに移行できる

金額を問わず過払い金返還請求の依頼ができる

司法書士は、法律上、1社あたりの過払い金の金額が140万円以下の案件しか扱えません。

一方、弁護士は金額の制限はありません。

過払い金が多額になりそうな場合は弁護士に相談するのがよいでしょう。

訴訟になった場合も、そのまま代理人になってもらえる

過払い金返還請求は、妥当な条件が消費者金融などから引き出せず和解できなかった場合、訴訟に移るケースもありえます。

弁護士に依頼していれば、訴訟になった際もそのまま代理人になってもらうことができます。

借金問題がある場合、債務整理などにスムーズに移行できる

「債務整理」とは正当に借金問題を解決するための手段です。

「過払い金で借金を減額したかったが難しい」というケースでは、検討するべき選択肢のひとつになります。

債務整理を行う場合でも弁護士は依頼人の代理人になれるため、必要な手続きや交渉の多くを任せられます。

借金問題をよりスムーズに解決しやすいといえるでしょう。

債務整理については、以下の記事で詳しく解説しています。

-

過払い金について無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも