「任意整理をしたら、クレジットカードは使えなくなるの?」

そんな心配で、任意整理を決断できずに迷っていませんか?

任意整理をするとブラックリストに載るため、現在保有しているすべてのクレジットカードが使えなくなるのは事実です。

具体的には、クレジットカードを任意整理の対象にした場合は依頼後数日、対象外にした場合は数か月から半年のうちに解約されてしまうでしょう。

ただ、クレジットカードが持てない不便さを軽減する対処法もあり、ブラックリストの期間が明ければ、再びカードを作れる可能性もあります。

当メディア独自のアンケート調査では、任意整理経験者の約半数以上がデビットカードを使うなど、代替手段を利用していました。

弁護士法人・響では、クレジットカードの支払いが難しい方のご相談を24時間365日受け付けています。

状況を詳しくお話しいただければ、あなたに最適な解決策をご提案いたします。

ご相談は何度でも無料なので、お気軽にご連絡ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

任意整理をするとクレジットカードはどうなる?

任意整理は借金問題を解決する方法の一つですが、任意整理をするとブラックリストに載るため、ブラックリストの期間(完済後約5年)が明けるまではクレジットカードは使用できなくなります。

この部分について詳しく解説します。

任意整理するとクレジットカードは利用停止・強制解約になる

クレジットカードの利用分(リボ払いやキャッシング)を任意整理した場合、そのカードは利用停止・強制解約になります。

では、クレジットカードを任意整理の対象にしなかった場合はどうなるのでしょうか。

実は、任意整理は対象を選ぶことが可能です。例えば、クレジットカードのリボ払いと消費者金融からの借金で悩んでいる場合に「消費者金融の借金だけを任意整理しよう」ということができます。

この場合、クレジットカードは対象から外しているので使い続けられそうなイメージがあるかもしれませんが、いずれ利用停止→強制解約の道をたどることになります。

これは、各クレジットカード会社が定期的に「途上与信」を行っているからです。

用語集

用語集「中間審査」とも呼ばれ、クレジットカード会員の信用を定期的に審査すること。

契約時と同じように、利用履歴や滞納などの事故情報をチェックします。

途上与信の頻度はクレジットカード会社によって異なりますが、数ヶ月ごとの頻度で行われる場合があります。

カード更新のタイミングで行われることもあるようです。

任意整理・個人再生・自己破産などの債務整理をすると、信用情報機関に事故情報が登録されます。これがいわゆる「ブラックリストに載る状態」です(詳しくは後述)。

クレジットカード会社は定期的に途上与信を行っているので、いずれ信用情報機関に事故情報が載っていることがわかり、利用停止→強制解約という流れをたどることになるわけです。

クレカはいつから使えなくなる?

クレジットカードがいつから使えなくなるのかは、クレカを任意整理の対象にするか・しないかによって期間が異なります。

- クレカを対象にした場合→受任通知が送られたタイミングで利用停止

- クレカを対象にしなかった場合→途上与信が行われたタイミングで利用停止

それぞれ詳しく解説していきます。

まず、クレジットカード(リボ払い・キャッシングなど)を任意整理の対象にした場合、弁護士からクレジットカード会社に「受任通知」が送られるので、そのタイミングでカードが使えなくなるでしょう。

受任通知とは、「弁護士が債権者の代理人になったこと・任意整理を行うこと」を伝えるものです。

クレジットカードの会員規約には、債務整理の依頼がなされた通知を受けると、会員資格を取り消す(強制解約)の手続きができることが名言されています。

例として、NICOSカードの会員規約には、会員資格の取り消し条件の項に以下のように記載されています。

続きを読むNICOSカード(三菱UFJニコス)の場合※一部抜粋

本人会員に以下のいずれかの事由がある場合には、当社は、何らの催告なくして、本契約を解除し、本人会員およびその家族会員の会員資格を取り消すことができるものとします。

(中略)第117条第1項第4号の期限の利益喪失事由欄に掲げるいずれかの事由(以下参照)に該当したこと。

(期限の利益喪失事由 第117条第1項第4号)

債務整理のための、和解、調停または裁判外紛争解決手続の申立てがあったこと。

本人会員の債務整理につき、弁護士、弁護士法人、司法書士、司法書士法人その他の者への依頼がなされた旨の通知を受けたこと。

出典:「NICOSカード 会員規約」より抜粋(2026年6月時点の情報です)

クレジットカードの会員資格が取り消されると、クレジットカードに切り込みを入れて破棄するか、返還するように要求されます。

任意整理の交渉を始めた後で該当のクレジットカードを利用するとトラブルの原因となる場合があるので、自ら破棄した方がいいでしょう。

家族カードを契約している場合は、すべての家族カードを一緒に返還もしくは破棄します。

受任通知ついて詳しくは以下の記事を参照ください。

ではクレジットカードを任意整理の対象にしなかった場合はどうなるのかというと、しばらくの間(途上与信が行われるまで)は使用できる可能性があります。

途上与信の頻度はクレジットカード会社によって異なるので、明確に「いつまで」ということは言えませんが、数か月ごとの頻度で行われている場合もあるので、期間としては数か月~半年くらいと考えておいた方がいいでしょう。

とはいえ、カードが使える期間が多少あったとしても、いずれ使えなくなるのは事実です。任意整理をすることになったら、カードを使わない生活に切り替えていく必要があります。

携帯料金、公共料金などに影響はある?

携帯料金や公共料金などをクレジットカードで支払っている場合、カードが解約となったまま放置していると、滞納になってしまう可能性があります。

滞納すると、電気やガスが止まったり、スマホやインターネットが使えなくなるなど生活に支障が出るため注意が必要です。

また延滞料金が加算されることがあり、放置していると返済額が増えてしまいます。

- 家賃

- 月極駐車場料金

- 電気・ガス・水道などの公共料金

- 音楽配信・動画配信などのサブスク料金

- ETCカードの利用料金

- Amazonプライムなどの会員費

- スマホ端末代金・通信料

- インターネット回線利用代 など

これらの料金をクレジットカードで支払っている場合は、支払い方法を口座引き落としや振り込みなどに変更しておきましょう。

公共料金の滞納による影響について詳しくは以下の記事を参照ください。

分割払い、リボ払い中の商品は回収されることも

任意整理をした時点で、クレジットカードの分割払いやリボ払い利用分を完済していない場合は、購入した商品を回収(引きあげられる)場合があります。

クレジットカードやローンで購入した商品については、債権者(クレジットカード会社など)に「所有権留保」という権利があります。

これは、代金の支払いが終わるまで商品の所有権は債権者にあるというものです。

回収された商品は換価処分されて、その金額分を残債から相殺されることになります。

ただ実際には商品の回収の判断はクレジットカード会社ごとに異なるため、必ずしも回収されるわけではないようです。

なお代金を完済している商品は、回収されることはありません。

クレジットカードが使えなくなった後の対処法は?

現在の生活でクレカの使用頻度が高い人は、「クレカがないと困りそう…」「常に現金を持っていないといけないの…?」と不安になり、任意整理をためらってしまうかもしれません。

しかし、現在はさまざまな対処法があるのも事実です。現金以外の決済方法も多いので、うまく活用することで不便さを軽減することが可能です。

それぞれの方法ついて解説します。

デビットカード

デビットカードとは、利用すると銀行口座から即時引き落としできるカードのことです。

例えば、以下のような場面ではデビットカードでの対応が可能です。

- カード決済に対応している飲食店、コンビニ、スーパー、商業施設など

- 楽天市場、Amazonなどのネットショッピング(国際ブランドデビットの場合)

- 公共料金(一部非対応の場合もあり)

- スマホ料金(一部非対応の場合もあり)

デビットカードを発行する会社によって使える場面に多少の違いはありますが、日常生活における大半のケースで支払い可能と言っていいでしょう。

銀行口座があれば、通常は審査不要で利用できます。

- 利用と同時に金融機関の口座から代金が引き落とされる

- 利用できる金額は口座の残高までで、リボ払い・分割払いはできない

- 利用上限額を自分で設定することができるため、使いすぎの抑制が可能

- VISAやJCBなどの「国際ブランドデビット」は、クレジットカードが利用できる店舗で使える

- 見た目がクレジットカードと似ており、他人からはクレジットカードが利用できないことがバレにくい

- J-Debit(ジェイデビット)

J-Debitは「日本電子決済推進機構(JEPPO)」が提供しています。

参考:日本電子決済推進機構「J-Debit|キャッシュカードではじめる、キャッシュレス」 - 国際ブランドデビット

VISA、JCBといった国際クレジットカードブランドが、銀行と提携して発行するデビットカードです。

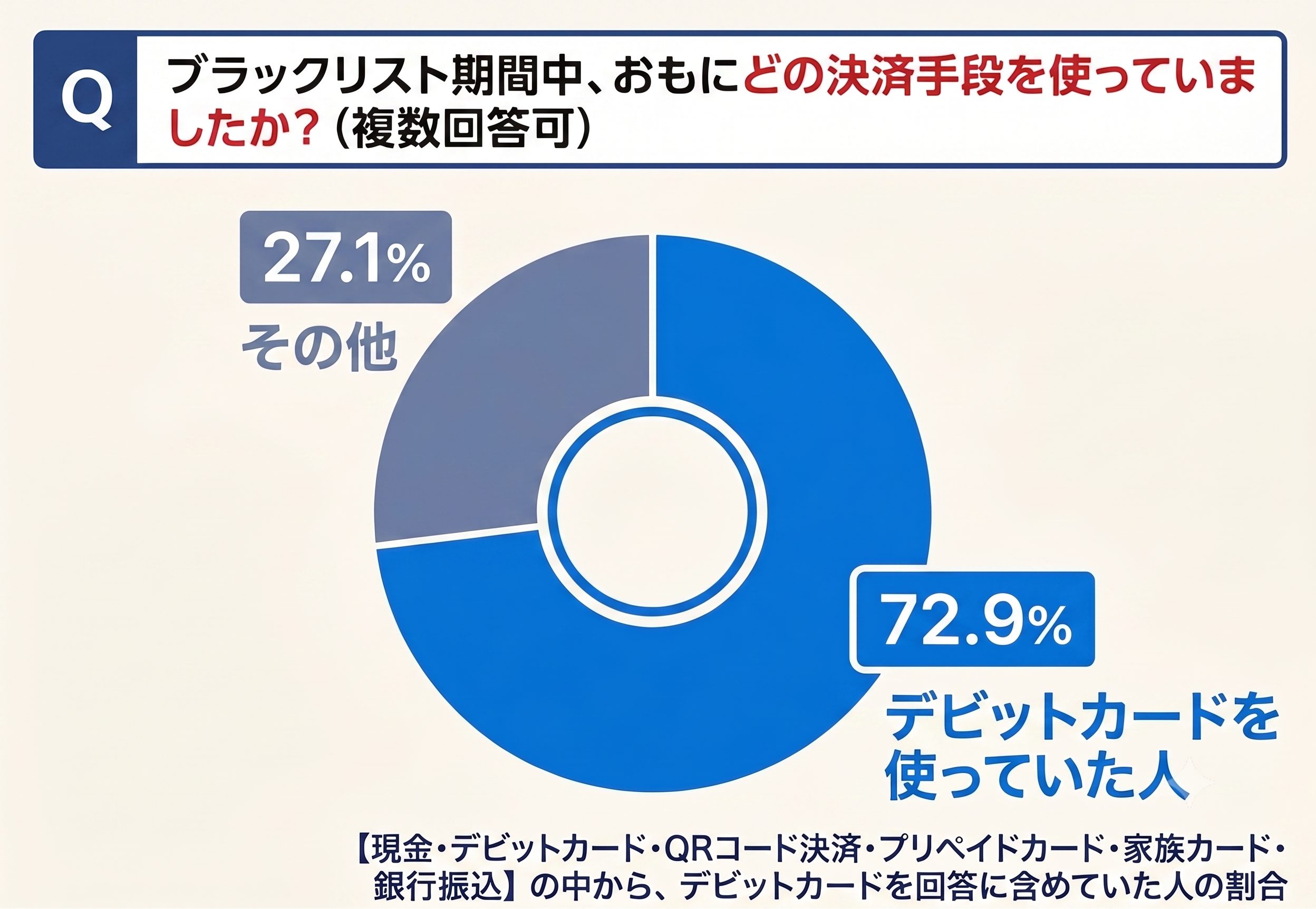

【独自調査】ブラックリストの期間中に7割がデビットカードを利用

かつて当メディアで債務整理の経験がある方にアンケート調査を行ったところ、ブラックリスト期間中に約73%の人がデビットカードを利用していたことがわかりました。

調査概要

調査対象:債務整理をしたことがある163人

調査方法:インターネットリサーチ

調査地域:全国

調査期間:2026年5月1日~5月15日

調査元 :借金返済の相談所編集部

ブラックリスト期間の不便さを軽減する手段として、デビットカードはかなり有効であることがわかります。

もちろんクレカのような後払いではないので銀行口座の残高不足に注意する必要がありますが、「常に現金を持ち合わせていなければいけない」という不便さは解消できます。

後払い決済サービス

デビットカードが使えないネットショッピングでの利用でも、後払い決済サービスでATMなどから支払いができることがあります。

有名なサービスが「Paidy(ペイディ)」です。

- メールアドレスと携帯番号があれば後払い決済が利用できる

- 1ヶ月分の代金を、翌月1日~10日の間に支払う形で後払いが可能(翌月を待たない「すぐ払い」も可)

- コンビニ支払い・銀行支払い・口座振替などに対応

- 一括払いであれば、利用審査はない

家族カード

家族カードとは、クレジットカードの主契約者の家族向けに発行できるカードです。入会時の審査は主契約者に対して行われるため、家族カードを申し込んだ人の審査はありません。

例えば、債務整理をした人(ブラックリストに載っている人)の親や配偶者がクレジットカードを持っている場合、家族カードを申し込んでもらうことで債務整理をした人もクレカを持つことが可能になります。

ただし家族カードの利用明細は主契約者がすべて確認できますし、利用額は主契約者の口座から引き落とされます。

つまり家族カードを持ちたい場合、家族の同意が絶対条件となります。「持つ」というよりも「持たせてもらう」と言った方が適切かもしれません。

プリペイドカード

プリペイドカードとは、利用者があらかじめ専用のカードに現金をチャージ(前払い)して、その範囲内で使用できるというものです。

利用料金は前払いするため、審査がありません。

プリペイドカードには、おもに以下のようなタイプがあります。

- 流通系プリペイドカード:楽天Edy・nanaco・WAON など

- 交通系プリペイドカード:Suica・PASMO など

- 国際カードブランド付きプリペイドカード:VISA・JCB・Mastercard など

クレジットカードの加盟店で利用できることが多く、国際カードブランド付きプリペイドカードなら海外やネットショッピングでも利用できます。

QRコード決済

「QRコード決済」とは、スマホに専用決済アプリを入れて、QRコードを提示する(もしくは読み取る)ことで決済を行うサービスです。

QRコード決済サービスには、おもに以下のようなものがあります。

- PayPay

- LINE Pay

- 楽天ペイ

- d払い

- メルペイ

- au PAY

ブラックリストの期間中はクレジットカードと紐づけることができないので、銀行口座と連携させて、口座から現金をチャージする形で利用します。

近年では、飲食店での会計を割り勘にしたときなど、スマホ決済サービス同士で送金しあうことも多くなってきています。もしもそういった場面があっても対応は可能です。

デポジット型クレジットカード(利用できる可能性あり)

債務整理後も、デポジット型クレジットカードと呼ばれるカードの場合、審査通過の可能性はゼロではないといえるでしょう。

デポジット型クレジットカードを発行する際には、利用上限額と同じ金額の保証金(デポジット)をカード会社に預けなくてはいけません。

保証金が担保となることで、審査に不安がある人にも申し込みの門戸を広げているのです。

保証金は、支払いの滞納などがなければ、カードを解約するときに返金されます。

デポジット型クレジットカードの例を以下にあげておきます。

| ライフカード(デポジット型) | 「過去に延滞がある人」「初めてクレジットカードを作る人」「審査に不安のある人」なども対象にしている |

|---|---|

| Nexus Card(デポジット型) | 「カードの審査が不安」「過去に審査落ちなどの嫌な思いをした人」なども対象にしている |

参考:クレジットカードはライフカード、Nexus Card _ Nexus Card

どうしてもクレジットカードが必要な場合、デポジット型クレジットカードは選択肢の一つになるかもしれません。

任意整理後にクレジットカードを作る方法は?

任意整理後クレジットカードを持つためには、以下の2つのポイントが重要になります。

①完済から5年経っている(必須)

②「クレヒス」を積む

それぞれ解説します。

①完済から5年経っている(必須)

クレジットカードを再び持つためには、残債の支払い終了(完済)から約5年経っている(ブラックリストの期間が過ぎている)必要があります。

例えば任意整理に着手し、完済まで3年かかった場合、その後に5年(計8年)の時間経過が必要です。

長く感じるかもしれませんが、この期間を短縮することはできません。この記事で紹介した現金以外の決済手段などをうまく使いつつ、ブラックリストの記録が消えるまで待ちましょう。

各信用情報機関は、任意整理によってブラックリストに載る目安の期間を、次のように設定しています。

| 信用情報機関名 | 登録期間 |

|---|---|

| CIC ※1 | 完済日から5年 |

| JICC | 完済日から5年 ※2 |

| KSC ※1 | 完済日から5年 |

※1 CIC、KSCでは任意整理としてではなく、延滞などとして登録されます(参考:「信用情報開示報告書」表示項目の説明、登録情報開示報告書の見方)

※2 2019年9月30日以前の契約・借り入れでは、受任通知を受領した日から5年

信用情報機関に開示請求する方法

クレジットカードを新規契約する場合は、信用情報機関に問い合わせ、事故情報が消えているか、確認するとよいでしょう。

それぞれの開示請求方法や手数料を以下にまとめました。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | インターネット | 500円 |

| 郵送 | 1500円〜 | |

| JICC(株式会社日本信用情報機構) | スマートフォン用アプリ* | 700円 |

| 郵送 | 1,960円* | |

| KSC(全国銀行個人信用情報センター) | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※郵送開示では、追加料金を払うことで速達や本人限定受取郵便が利用可能です。

※JICCのスマホ利用では、専用アプリとマイナンバーカードの認証が必要です。

※JICCの郵送開示では、別途コンビニチケット発券手数料が必要です。

※2025年12月上旬時点の情報です。ご利用の際は、各社公式サイトで最新情報をご確認ください。

②「クレヒス」を積む

「クレヒス」とは「クレジットヒストリー」の略で、過去の利用履歴や返済実績のことです。

ブラックリスト期間終了後は、クレヒスがまったくない状態(いわゆるスーパーホワイトの状態)に戻ります。これはクレジットカード会社にとって「返済能力についての判断材料がまったくない」ことを意味するため、審査において不利に働くこともあります。

場合によっては5年経過しても審査に通らない可能性もあるので、「クレヒスを積む」ことを意識する必要もあります。

例えばスマホの分割払いを着実に払うことや、審査の通ったカードがあれば少額でもいいので利用と支払いを着実に続けるなど、実績を積み重ねていきましょう。

また、クレジットカードを申し込む際は以下のポイントにも注意しましょう。

- 利用限度額を高く設定しない

- 短期間での多重申し込みは避ける

それぞれ解説します。

利用限度額を高く設定しない

信用情報に履歴がない(スーパーホワイト)の状態で多額の利用限度額を設定すると、審査落ちの対象になってしまいます。

まずは、できるだけ利用限度額を低く設定して申し込むとよいでしょう。

また、キャッシング枠を設定しないことでも、審査落ちの可能性を下げられる可能性があります。

短期間での多重申し込みは避ける

短期間に複数のクレジットカードに申し込む(多重申し込み)も避けるべきでしょう。

クレジットカードの審査が行われた事実も信用情報機関に6ヶ月間ほど残ります。

審査が何度も行われた事実がわかると、クレジットカード会社は、以下のようなリスクを想定して審査に通過させない可能性があります。

- 支払いを滞納する(貸し倒れになる)可能性がある

- 審査落ちしそうな事情がある

- お金に困っていると判断される

- 入会特典目的で申し込んでいる

一度に申し込むのは2枚程度とし、他のクレジットカードに申し込む時は6ヶ月以上空けるようにしましょう。

債務整理中や後のクレジットカード作成については以下の記事で詳しく紹介しています。

【独自取材】クレジットカード契約時の審査方法を公開

当メディアでは、信販会社(クレジットカード・各種ローン取り扱い)の勤務ご経験者に独自取材をして、クレジットカード契約時の実際の審査方法についてお話をお聞きしました。

以下で紹介します。

| 【新規契約時の審査】 | ローンやクレジットカードの新規ご契約時には、必ず審査を行うことになります。審査項目は、属性(居住年数、勤務先、勤続年数、年収など)と信用情報です。 審査はシステム化されており、必要項目を入力すると1分程度ですぐに結果が出ます。信用情報も自動的に参照する仕組みになっているため、事故の記録がある場合は例外なく審査に通りません。 債務整理の記録があれば当然審査に通りませんし、延滞が2ヶ月以上の記録があれば、やはり契約はお見送りになります。 |

|---|---|

| 【途上与信】 | ご契約者様の信用情報は、1年に1回途上与信します。属性に変更がないか、信用情報に事故情報がないかの確認をしますが、これも自動化されています。 滞納や債務整理によってブラックリストに載ってしまうと、この途上与信のタイミングでクレジットカードが利用停止・強制退会になってしまいます。 |

※取材日:2024年3月11日。個人の見解も含まれるため内容を保証するものではありません。

任意整理を考えたら弁護士法人・響へ

任意整理(債務整理)をすると、クレジットカードの利用・作成が難しくなります。

このことが不安で身動きがとれない人がいるかもしれません。

しかし、昨今では、任意整理(債務整理)後に使える決済方法も数多くあります。

また、返済の滞納を続けていると、債務整理をしなかったとしても、クレジットカードが使えなくなってしまうのは同じです。

「延滞」という事故情報が信用情報機関に記載されてしまうためです。

さらに、債務整理をしないままクレジットカード支払いを滞納すると、督促が頻繁になり、生活の立て直しが難しくなるといえるでしょう。

それなら、任意整理(債務整理)で早期に借金の悩みを解決し、事故情報を早くなくすことを考えてみるのもよいのではないでしょうか。

借金に悩んだら、相談・問い合わせ実績80万件以上の弁護士法人・響で無料相談を一度ご利用ください。

債務整理案件の解決実績豊富な弁護士に相談すれば、自分に合った債務整理方法や進め方、その後の生活についてのアドバイスをもらうことができます。

その場ですぐ債務整理の決断をしなくても構いません。

納得するまで何度でも無料でご相談いただけるので、まずはあなたの借金の悩みをお聞かせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ