- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

任意整理をおこなうと、いわゆる「ブラックリスト」に掲載されます。

ブラックリストから情報が消えるのは、任意整理の依頼後、借金を完済してから約5年です。

この間、クレジットカードが使えない、ローンが組めないなどの影響があります。

任意整理では3~5年で完済を目指すことが一般的なので、実質8年~10年は影響が残る可能性があります。

勿論、「何年もカードが使えないのは困る」という不安から、任意整理をためらう方もいると思います。

ですが、口座にお金があれば、デビットカードやQR決済は変わらず利用できます。

任意整理で生活を立て直し、口座に貯金がある状態にすることが、借金から抜け出す最初の一歩です。

弁護士法人・響では、あなたに合わせた借金の解決方法をご提案いたします。

24時間365日、無料で相談を受け付けておりますので、お気軽にお問い合わせください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ

目次

\さわれる動画を公開中/

債務整理の疑問にお答えします

※タップで動画が立ち上がります

任意整理をしてブラックリストに載るのはいつから5年?載る条件は?

任意整理をしてブラックリストに載るタイミングは、借金を完済した後です。

また、ブラックリストに載るのは次のような条件です。

- 任意整理(債務整理)をした

- 返済を2〜3ヶ月以上延滞した

- 保証会社が債務者(借りた側)に代わって弁済(代位弁済)した など

信用情報機関にブラックリストに載るタイミング、載る条件について以下で詳しく説明します。

任意整理については以下の記事で詳しく解説しています。

ブラックリストに載るタイミングは?

任意整理をした場合

ブラックリストに載るタイミングの一つに「任意整理」を行うことが挙げられます。

弁護士や司法書士に任意整理(債務整理)を依頼すると、任意整理対象の債権者(金融機関や貸金業者)へFAXなどで速やかに「受任通知」を送付します。

【JICCの場合】

受任通知を受け取った債権者は、信用情報機関に事故情報の登録を行います。

したがって、弁護士などに任意整理を依頼した数日以内にブラックリストに載るといえます。

【CIC、KSCの場合】

CIC、KSCには、任意整理をした事実自体は登録されません。

そのため、債権者が受任通知を受け取ったタイミングでブラックリストに載るわけではありません。

しかし、返済を数ヶ月間滞納している場合や、保証会社による代位弁済(債務者の代わりに返済すること)が行われた場合にも、事故情報が登録されてしまいます。(次章で説明します)

この場合は、任意整理に至る前の時点でブラックリストに載っている可能性が高いといえるのです。

用語集

用語集弁護士や司法書士が債務者の代理人として債務整理する旨を債権者に知らせる通知のこと。「介入通知」と呼ばれることもあります。受任通知を受け取った債権者は、債務者(お金を借りた側)への請求や督促を停止しなければなりません。

受任通知については以下の記事で詳しく解説しています。

| 信用情報機関名 | ブラックリストに載るタイミング |

|---|---|

| JICC | 債権者が受任通知を受け取った後 |

| CIC | 任意整理の事実は登録されない* |

| KSC | 任意整理の事実は登録されない* |

*任意整理をしたことで保証会社による代位弁済が行われた場合には、ブラックリストに載る(事故情報として登録される)ことになります。

返済を長期延滞した場合

返済を長期延滞(滞納)した場合も、ブラックリストに載ってしまいます。

各信用情報機関では、以下のようなタイミングで登録されます。

| 信用情報機関名 | ブラックリストに載るタイミング |

|---|---|

| JICC | 返済予定日から3ヶ月以上の延滞 |

| CIC | 返済予定日から61日以上、または3ヶ月以上の延滞 |

| KSC | 加盟している金融機関から報告されたとき |

任意整理を行う前の時点でも、返済を数ヶ月間滞納しているとすでにブラックリストに載っていると考えたほうがよいでしょう。

保証会社に代位弁済された場合

借金の返済が滞ると、金融機関は提携している保証会社に債務者に代わって借金を返済するように求める場合があります。

保証会社が債務者に代わって返済を行うことを「代位弁済(だいいべんさい)」といいます。

保証会社が代位弁済した時点(保証会社が申告した日)で、ブラックリストに載ってしまうのです。

代位弁済が行われると、保証会社から代位弁済を行った事実と、借金の残高を一括返済するよう記載された通知が届きます。

| 信用情報機関名 | ブラックリストに載るタイミング |

|---|---|

| JICC | 保証会社が申告した日 |

| CIC | 保証会社が申告した日 |

| KSC | 保証会社が申告した日 |

数ヶ月間滞納した場合と同様に、任意整理を行う前の時点でも、保証会社による代位弁済が行われるとブラックリストに載ってしまいます。

代位弁済については以下の記事で詳しく解説しています。

ブラックリストが解除されるタイミングは?

ではブラックリストに載ってしまった場合は、どのくらいの期間載り続けるのでしょうか。

原則として、借金の完済後5年程度は事故情報が登録されると考えておきましょう。

条件ごとに、いつまでブラックリストに載るのか(解除されるのか)を以下で解説していきます。

任意整理(債務整理)をした場合

任意整理(債務整理)をした場合、JICCでは契約日(貸付日)が2019年9月30日以前か、2019年10月1日以降かで登録期間が変わります。

CICとKSCは任意整理をした事実は登録されません。

| 信用情報機関名 | ブラックリストが解除されるタイミング |

|---|---|

| JICC |

・契約日が2019年9月30日以前=当該事実の発生日から5年を 超えない期間 ・契約日が2019年10月1日以降=契約継続中および契約終了後5年以内 |

| CIC | 任意整理の事実は掲載されない |

| KSC | 任意整理の事実は掲載されない |

返済を長期延滞した場合

返済を長期延滞した場合、JICCでは契約日(貸付日)が2019年9月30日以前か、2019年10月1日以降かで登録期間が変わります。

CICとKSCは、完済から5年程度と考えておきましょう。

| 信用情報機関名 | ブラックリストが解除されるタイミング |

|---|---|

| JICC |

・契約日が2019年9月30日以前=延滞情報については延滞継続 中、延滞解消の事実に係る情報については当該事実の発生日から1年を超えない期間 ・契約日が2019年10月1日以降=契約継続中および契約終了後5年以内* |

| CIC | 契約継続中および契約終了後(完済など)5年以内 |

| KSC | 契約継続中および契約終了日(完済など)から5年を超えない期間 |

*包括契約(複数の契約を、一つにまとめて一括契約すること)について次のどちらかに該当するときは、契約終了後5年を経過したものとみなされる。

・残高「0円」となる入金後、解約することなく残高「0円」のまま5年を経過した場合(延滞解消または取引事実に関する情報が付帯している場合を除く)

・契約後、一度も残高が発生することなく5年を経過した場合

保証会社に代位弁済された場合

保証会社に代位弁済された場合、JICCでは契約日(貸付日)が2019年9月30日以前か、2019年10月1日以降かで登録期間が変わります。

CICとKSCは、完済から5年程度と考えておきましょう。

| 信用情報機関名 | ブラックリストが解除されるタイミング |

|---|---|

| JICC |

・契約日が2019年9月30日以前=当該事実の発生日から5年を超えない期間

・契約日が2019年10月1日以降=契約継続中および契約終了後5年以内 |

| CIC | 契約継続中および契約終了後(完済など)5年以内 |

| KSC | 契約継続中および契約終了日(完済など)から5年を超えない期間 |

事故情報(ブラックリスト)が載る信用情報機関とは

「信用情報機関に事故情報が登録される(ブラックリストに載る)」とは、具体的にどういう状態なのでしょうか。

信用情報とは、クレジットカードやローンの取引などの情報で、個人の返済能力の判断に使われます。

これを収集・管理しているのが「信用情報機関」です。

用語集個人のローンやクレジットなどの取引に関する客観的な事実(信用情報)を収集・管理する民間機関です。おもに借入れ残高、返済状況、延滞の有無、債務整理の有無などが登録されています。

貸金業者や金融機関は、借り手の返済能力や信用度を判断する情報の一つとして利用します。

信用情報機関には次の3つがあり、金融機関(銀行や信用金庫など)や貸金業者(消費者金融やクレジットカード会社など)はいずれか、または複数の信用情報機関に加盟しています。

それぞれの信用情報機関に加盟するおもな業種は、以下のとおりです。

| 信用情報機関名 | おもな加盟会社・団体の業種 |

|---|---|

| JICC |

・消費者金融会社 ・銀行 ・流通系・銀行系・メーカー系クレジット会社 ・信販会社 ・保証会社 ・リース会社 など |

| CIC |

・消費者金融会社 ・銀行 ・信販会社 ・百貨店 ・流通系・銀行系・家電メーカー系・自動車メーカー系クレジット会社 ・リース会社 ・保証会社 ・携帯電話会社 など |

| KSC |

・銀行 ・信用金庫 ・信用組合 ・政府関係金融機関 ・信用保証協会 ・クレジットカード会社 ・保証会社 など |

※2022年6月15日現在の情報です。最新の情報は各信用情報機関のWebサイトなどをご参照ください。

それぞれ加盟している業種が異なりますが、金融機関や貸金業者によっては下表のように複数の信用情報機関に加盟していることもあります。

| 会社名・団体名 | 加盟する信用情報機関 |

|---|---|

|

・三菱UFJ銀行、みずほ銀行、三井住友銀行(都市銀行) ・千葉銀行、常陽銀行、スルガ銀行(地方銀行) など |

JICC・CIC・KSC |

|

・アイフル、アコム、プロミス、新生フィナンシャル(消費者金融) ・クレディセゾン、三菱UFJニコス、オリエントコーポレーション、高島屋ファイナンシャルパートナーズ(クレジットカード会社) ・イオンクレジットサービス(信販会社) ・NTTドコモ、ソフトバンク(携帯電話会社) など |

JICCとCIC |

|

・城北信用金庫、大阪シティ信用金庫(信用金庫) ・北海道銀行、西日本シティ銀行(地方銀行) など |

JICCとKSC |

|

・四国銀行(地方銀行) ・金沢中央農業協同組合、八王子市農業協同組合(協同組合) など |

CICとKSC |

| ・住宅情報館サービス(賃貸業・貸金業) など | JICCのみ |

| ・埼玉りそな銀行(地方銀行) など | KSCのみ |

※2022年6月15日現在の情報です。最新の情報は各信用情報機関のWebサイトなどをご参照ください。

銀行や信用金庫、協同組合はKSCを基本にCICもしくはJICCに加盟、消費者金融やクレジットカード会社はJICCとCICに加盟していることが多いといえます。

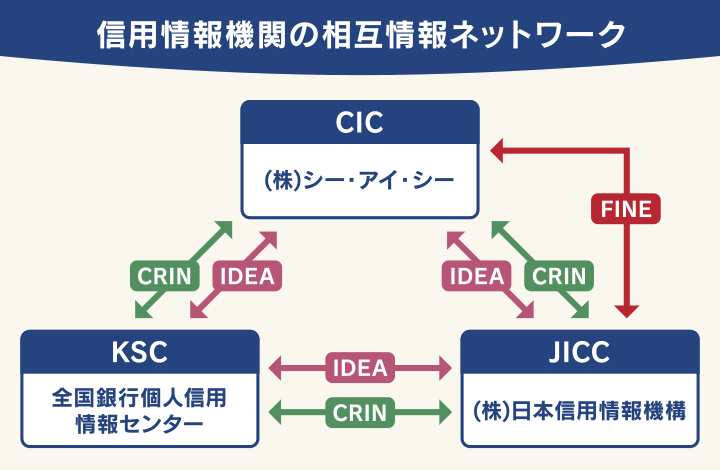

また各信用情報機関では、お互いに情報交流を行っています。

各信用情報機関に加盟する会社や組織は、ほかの信用情報機関に登録されている信用情報も参照することができます。

特にJICCとCICの間では「FINE(Financial Information Network)」という相互交流ネットワークが構築されており、顧客の情報が正確に把握できる仕組みになっています。

またCICとJICC、KSCの間でも「CRIN(Credit Information Network)」「IDEA(The Information on total Debt for Appropriate approach)」という三機関間の情報ネットワークで情報交換を行っています。

つまり、どこか1つの信用情報機関に事故情報が登録される(ブラックリストに載る)と、ほとんどの金融機関、貸金業者はその事実を把握することができるといえます。

ブラックリストについては以下の記事で詳しく解説しています。

ブラックリストに載る条件は信用情報機関ごとに異なる

信用情報機関ごとに、ブラックリストに載る(事故情報が登録される)条件や期間が異なります。

信用情報機関ごとの事故情報の登録条件は、以下のとおりです。

| 登録条件(ブラックリストに載る?) | |||

|---|---|---|---|

| 信用情報機関名 | 任意整理した場合 | 長期滞納した場合 | 代位弁済が行われた場合 |

| JICC | ◯ 登録される |

◯ 登録される |

◯ 登録される |

| CIC | ✕ 登録されない* |

◯ 登録される |

◯ 登録される |

| KSC | ✕ 登録されない* |

◯ 登録される |

◯ 登録される |

※2022年6月15日現在の情報です。最新の情報は各情報機関のWebサイトなどをご参照ください。

*任意整理をしたことで保証会社による代位弁済が行われた場合には、事故情報として登録されます。

事故情報に登録される(ブラックリストに載る)期間や、ブラックリストが解除されるタイミングについては詳しく解説します。

任意整理をして借金完済後、信用情報が回復してからの注意点

任意整理の支払いを終了してから5年たったからといって、すぐにクレジットカードを作ったり多額のローン契約をすることはおすすめできません。

任意整理をして借金を完済した後の注意点は以下の通りです。

- 契約前に信用情報機関に事故情報がないか確認する

- 任意整理をした系列の金融機関やクレジットカード会社からの借金は避ける

- 複数の金融機関やクレジットカード会社に同時に契約しない

以下で詳しく解説します。

契約前に信用情報機関に事故情報がないか確認する

各信用情報機関に開示請求をすれば、自分の信用情報の事故情報が削除されているかを確認できます。

各信用情報機関では、郵送やインターネットで情報開示を請求できます。

以下で請求方法と手数料を紹介します。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | インターネット | 500円 |

| 郵送 | 1500円〜 | |

| JICC(株式会社日本信用情報機構) | スマートフォン用アプリ* | 700円 |

| 郵送 | 1,960円* | |

| KSC(全国銀行個人信用情報センター) | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※郵送開示では、追加料金を払うことで速達や本人限定受取郵便が利用可能です。

※JICCのスマホ利用では、専用アプリとマイナンバーカードの認証が必要です。

※JICCの郵送開示では、別途コンビニチケット発券手数料が必要です。

※2025年12月上旬時点の情報です。ご利用の際は、各社公式サイトで最新情報をご確認ください。

用語集通常は現金書留でしか郵送できない現金を普通郵便で郵送するための証書です。1,000円までの発行が可能です。郵便局やゆうちょ銀行で購入することができます。

郵送での開示請求の場合、確認できるまで1週間〜10日ほどかかりますが、インターネットであれば即時確認が可能です。

なお、信用情報機関に確認をする際には、3つの機関すべてに開示請求をしたほうがよいでしょう。

前述のとおり、金融機関の多くは、複数の信用情報機関に加盟しているケースが多いためです。

1つの信用情報機関でブラックリストが解除されていても、他の信用情報機関のブラックリストに載っていれば審査に通らない可能性が高くなります。

任意整理をした系列の金融機関やクレジットカード会社からの借金は避ける

過去に任意整理をした会社や系列のグループ会社の記録には、信用情報とは別に「社内ブラック」情報として記録していることがあります。

この記録は、各社異なるため保存期間などに決まりはありません。そのため任意整理をした記録が、すぐに消えないケースがあります。

任意整理後に新たに申し込みをするときは、任意整理をした会社はもちろんのこと、系列のグループ会社への申し込みは避けたほうが無難でしょう。

複数の金融機関やクレジットカード会社に同時に契約しない

短期間に複数の金融機関やクレジットカードに申し込むこと(多重申込)も避けるべきでしょう。

申し込んだ事実も信用情報に登録されるため、クレジットカード会社は、以下のようなリスクを想定して審査に通過しない可能性があります。

- 支払いを滞納する(貸し倒れになる)可能性がある

- 審査落ちしそうな事情がある

- お金に困っていると判断される

- 入会特典目的で申し込んでいる

信用情報機関には、ローンやクレジットカードの申し込みをした事実は約6ヶ月間残ります。

一度に申し込むのは2枚程度とし、他のクレジットカードに申し込む際は6ヶ月以上空けるようにしましょう。

任意整理をしてブラックリストに載るデメリット

ブラックリストに載ることによる影響は以下の5つです。

- クレジットカードの利用や新規契約ができない

- 住宅ローンやキャッシングなどの新規借入れができない

- 賃貸住宅の入居審査に通らない可能性がある

- 携帯電話やスマホ端末の分割購入ができない

- 子どもや兄弟の奨学金の保証人・連帯保証人になれない

以下で詳しく解説していきます。

任意整理(債務整理)によるブラックリストの影響については以下の記事で詳しく解説しています。

クレジットカードの利用や新規契約ができない

ブラックリストに載ると、原則としてクレジットカードは利用できなくなります。

任意整理の対象としたクレジットカードは、弁護士や司法書士から受任通知が届いた時点で強制解約されることになります。

たとえばNICOSカードの会員規約には、会員資格の取り消し条件の一つとして「会員の債務整理につき弁護士、司法書士などへの依頼がなされた通知を受けたこと」「債務整理のための和解の申立てがあったこと」などと明記しています。

つまり弁護士が受任通知を送付したり、任意整理の交渉を始めると、すぐにクレジットカードは強制解約になると考えておいたほうがよいといえます。

NICOSカード(三菱UFJニコス)の場合 ※一部抜粋

●本人会員に以下のいずれかの事由がある場合には、当社は何らの催告なくして、本契約を解除し、本人会員およびその家族会員の会員資格を取り消すことができるものとします。

(中略)

・第117条第1項第4号の期限の利益喪失事由欄に掲げるいずれかの事由(以下参照)に該当したこと。

(期限の利益喪失事由 第117条第1項第4号)

・債務整理のための、和解、調停または裁判外紛争解決手続の申立てがあったこと。

・本人会員の債務整理につき、弁護士、弁護士法人、司法書士、司法書士法人その他の者への依頼がなされた旨の通知を受けたこと。

「NICOSカード」会員規約より抜粋

※2022年6月15日現在の情報です。

任意整理の対象としていないカードは、当面は使用できることもあります。

ただし「途上与信」の段階で利用できなくなる(解約される)可能性があります。

途上与信の際に、信用情報機関に事故情報が載っていると、債務整理を行っていないクレジットカードも利用停止になる可能性が高いでしょう。

用語集「中間審査」とも呼ばれ、クレジットカード会員の信用を定期的に審査すること。

契約時と同じように、利用履歴や滞納などの事故情報をチェックします。

途上与信の頻度はクレジットカード会社によって異なりますが、数ヶ月ごとの頻度で行われる場合があります。

またブラックリストに載っていると、新たにクレジットカードを契約することも難しくなります。

クレジットカード会社は契約審査時に信用情報機関を照会するため、任意整理した事実を把握されてしまうためです。

任意整理をすると、支払い終了(完済)から約5年間はクレジットカードの新規契約もできない可能性が高くなります。

なお、任意整理の対象にしたクレジットカード会社やその系列のカード会社では、事故情報の登録期間終了後も審査に通らない場合があります。

任意整理後にクレジットカードの代わりになるものもある

クレジットカードが利用できない場合でも、現金以外でショッピングをするには次のような方法があります。

●デビットカード

利用すると即時銀行口座から引き落としができるカードのことです。利用できる金額は口座の残高までになります。

銀行口座があれば、通常は新たな審査不要で利用できます。

デビットカードには、以下のようなものがあります。使える店舗も若干異なるので注意が必要です。

- J-Debit(ジェイデビット)

銀行のキャッシュカードをそのままデビットカードとして利用できるタイプです。ネットショッピングでは利用できない場合があります。 - 国際ブランドデビット

VISAやJCBなどの国際ブランドクレジットカード系のデビットカードです。海外やネットショッピングでも利用可能です。

●銀行口座連携スマートフォン決済サービス

デビットカードと同様に、銀行口座と連携することに特化したスマートフォン決済サービスです。

銀行口座があれば、利用のための審査はありません。

おもなスマートフォン決済サービスには、以下のようなものがあります。

- Bank Pay

- 銀行Pay

- J-coin Pay

●家族カード

クレジットカードの主契約者の家族向けに発行できるカードです。

債務整理をした本人以外の家族(ブラックリストに載っていない人)が主契約者となり、その家族カードを作ることで、クレジットカードを持つことが可能になります。

入会時の審査は主契約者に対して行われるため、家族カードを発行する人の審査はありません。

※一部のクレジットカードでは、家族カードの発行ができない場合もあります。

●プリペイドカード

プリペイドカードとは、利用者があらかじめ専用のカードに現金をチャージ(前払い)して、その範囲内で使用できるというものです。利用料金は前払いするため、審査がありません。

プリペイドカードには、おもに以下のようなタイプがあります。

- 流通系プリペイドカード:楽天Edy・nanaco・WAON など

- 交通系プリペイドカード:Suica・PASMO など

- 国際カードブランド付きプリペイドカード:VISA・JCB・Mastercard など

●QRコード決済

「QRコード決済」とは、スマホに専用決済アプリを入れて、QRコードを提示する(もしくは読み取る)ことで決済を行うサービスです。

QRコード決済サービスには、おもに以下のようなものがあります。

- PayPay

- LINE Pay

- 楽天ペイ

- d払い

- メルペイ

- au PAY

クレジットカードの代替手段については下記の記事で詳しく解説しています。

住宅ローンやキャッシングなどの新規借入れができない

任意整理をした後一定期間は、カードローンやキャッシング、住宅ローン、自動車ローン*などで新規借入れはできなくなってしまいます。

クレジットカードの新規契約ができなくなることと同様に、申込み時の審査で信用情報機関に確認されブラックリストに載っていることが判明するためです。

*中古車販売店が独自に提供している自動車ローンなどでは、信用情報を確認しない場合もあるようです。

新たなローンやキャッシングで借入れを行いたい場合は、ブラックリストが解除されるまで待つしかありません。

「ブラックリストでも貸します」などの広告もありますが、そのような会社はヤミ金業者の可能性もありますので注意が必要です。

任意整理後にどうしてもお金が必要になってしまった場合は、以下のような対処法が考えられます。

- 家族名義でローンを組む

- 「生活福祉資金貸付制度」を利用する

都道府県の社会福祉協議会が、資金の貸付けと必要な相談支援を行う制度です。

〈利用できる方〉

・必要な資金を他から借りることが困難な低所得世帯

・障害者手帳などの交付を受けた人が属する障害者世帯

・65歳以上の高齢者が属する高齢者世帯

※貸付けには条件があり、免責確定後に申請可能です。

任意整理によるローンへの影響は以下の記事で詳しく解説しています。

賃貸住宅の入居審査に通らない可能性がある

賃貸住宅を契約する際の入居審査は、原則として信用情報が問われることはありません。

しかし、賃貸住宅の家賃保証会社(賃貸保証会社)が「信販系の保証会社」のときは、注意が必要です。

信販系の家賃保証会社は信用情報機関に加盟しているため、契約・更新手続時に契約者の信用情報を確認することができます。

その際、ブラックリストに載っていることがわかれば、賃貸契約や更新を断られる可能性があるのです。

用語集賃貸住宅の入居者が家賃を滞納した場合に、家賃を立て替え払いする保証会社です。賃貸物件を契約する際には、不動産会社が指定する家賃保証会社の利用を義務付けているケースも多いようです。

信販系の家賃保証会社には、以下のような企業があります。

- 株式会社アプラス

- 株式会社エポスカード

- 株式会社オリエントコーポレーション(オリコ)

- 株式会社ジャックス

- 株式会社クレディセゾン

- SMBCファイナンスサービス株式会社(株式会社セディナ)

- ライフカード株式会社

- SBIギャランティ株式会社 など

不安なときには、賃貸契約の前に家賃保証会社名を確認してみましょう。

不動産会社によっては、連帯保証人を立てることで家賃保証会社を利用しなくてもいい場合もあります。

またUR(独立行政法人都市再生機構)の賃貸物件は、連帯保証人も家賃保証会社への加入も不要です。

債務整理後の賃貸契約の注意点については以下の記事で詳しく説明しています。

携帯電話やスマホ端末の分割購入ができない

任意整理後は、一定期間携帯電話やスマホの端末の分割払いが利用できなくなる可能性があります。

スマホ端末の分割払いは「クレジット契約」となるため、ブラックリストに載っていると審査に通らないのです。

一部の携帯キャリアからは「プリペイド式」の携帯電話も提供されていますが、犯罪予防の観点から契約時の審査が厳しく、ブラックリストに載っていると審査に通らないことが想定されます。

また「格安SIM」「格安携帯」などといわれている携帯キャリア(MVNO)でも通常は契約時の審査はありますので、大手キャリアで審査に通らない場合は、同様に審査に通らないと考えたほうがよいでしょう。

端末の購入や機種変更をしたいときは、一括払いで購入するか、型落ちモデルや中古品などの低価格品を購入するなどの方法を検討してみましょう。

主契約者を、任意整理を行っていない家族の名義で契約するという方法もあります。

また、携帯電話やスマホの通話料金を滞納した場合は、

という団体に「不払者情報」が登録される場合もあります。

TCAやTELESAに不払者情報が登録されると、携帯電話の新規契約を拒まれる可能性もあります。

任意整理中のスマホの購入については以下の記事で詳しく解説しています。

ローンや子ども奨学金の保証人・連帯保証人になれない

ブラックリストに載っていると、一定期間はローンなどの保証人・連帯保証人になれません。

子どもや兄弟・甥・姪などの奨学金の保証人・連帯保証人になることも、一定期間はできないでしょう。

保証人・連帯保証人は、借りた本人(奨学生)の返済が滞った場合には、返済する義務を負うことになるため、信用情報期間に事故情報が載っていると、返済能力に問題ありと判断されてしまうのです。

日本学生支援機構「人的保証制度について」(抜粋)

- 連帯保証人について

あなた(奨学生本人)と連帯して返還の責任を負う人です。原則として「父母」です。

次の条件すべてに該当する人を選任してください。

(中略)

・債務整理中(破産等)でないこと。 - 保証人について

あなた(奨学生本人)と連帯保証人が返還できなくなったときに、あなた(奨学生本人)に代わって返還する人です。原則として「おじ・おば・兄弟姉妹等」です。(中略)次の条件すべてに該当する人を選任してください。

(中略)

・債務整理中(破産等)でないこと。

対処法としては、配偶者など家族内の別の人を保証人や連帯保証人にする方法があります。

保証人や連帯保証人に適した人がいない場合は、保証機関を利用した「機関保証制度」を利用できる場合もある*ので確認してみましょう。

*奨学金の種類によっては人的保証が必要な場合もあります。

ブラックリストに載ることで結婚や家族への影響は?

ここまで述べてきたように、ブラックリストに載るとデメリットやリスクがありますが、戸籍や結婚、家族などへの影響は少ないといえます。

影響が少ないと言える理由は以下の通りです。

- 戸籍に記録は残らない

- 家族はクレジットカードやローンの新規契約ができる

- 結婚や就職に影響はない

以下で詳しく解説します。

戸籍に記録は載らない

ブラックリストに載ったことが、戸籍に記載されることはありません。

戸籍は身分関係(出生・結婚・死亡・親族関係など)を載せるものであり、取引や事故情報を載せるものではないので、任意整理やブラックリストに載った事実を記載する項目はありません。

そのためパスポートの取得や海外旅行、年金の受給、選挙権などに制限が出ることはありません。

家族はクレジットカードやローンの新規契約ができる

任意整理を行った本人以外の家族は、信用情報に事故情報が登録されることはありません。

そのため、クレジットカードやローンの新規契約などに影響が出ることはないでしょう。

しかし前述したとおり、ブラックリストに載った人が家族のローンなどの保証人・連帯保証人になっている場合は、影響が出る可能性もあるので注意が必要です。

結婚や就職に影響はない

ブラックリストに載ったことが結婚や就職に影響を及ぼすことは、基本的にはありません。

ブラックリストに載ったことや任意整理したことが、本人以外の第三者に知られることは原則としてないためです。

しかし「自己破産」や「個人再生」といった債務整理をした場合は、「官報」という国が発行する機関誌に名前や住所が掲載されるため、その事実が発覚する可能性もゼロではありません。

任意整理するべきか迷ったら弁護士・司法書士へ相談

ブラックリストに載ることに抵抗を感じて、任意整理(債務整理)をためらっていないでしょうか。

ブラックリストに載ったとしても、永久に消えないわけではなく、完済から約5年たてば信用情報機関から削除されるケースが多いのです。

またすでに長期延滞をしていれば、すでにブラックリストに載っている可能性もあるでしょう。

任意整理をするべきか迷ったら、債務整理の実績が豊富な弁護士や司法書士などの専門家に相談してみてはいかがでしょうか。

弁護士・司法書士に依頼するメリットには次のようなものがあります。

- 状況に合った債務整理方法を提案してもらえる

- 任意整理の交渉を任せられる

- 受任通知の送付で督促・取り立てが原則ストップする

弁護士法人・響は、豊富な債務整理の経験を活かし、ご依頼者様にあった借金問題解決を目指しています。

ご相談は無料となっており、24時間・365日受け付けております。

まずはお気軽にご相談ください。

任意整理するとブラックリストに載る

ブラックリストに載るタイミングは、弁護士などと任意整理(債務整理)の委任契約を結んだ当日以降

ブラックリストに登録される期間は、契約期間中および契約終了後(完済など)5年以内。※掲載されない場合もある。

ブラックリストに載るデメリット

・クレジットカードの利用や新規契約ができない

・住宅ローンやキャッシングなどの新規借入れができない

・賃貸住宅の入居審査に通らない可能性がある

・携帯電話やスマホ端末の分割購入ができない

・ローンや奨学金の保証人・連帯保証人になれない任意整理をして借金完済後、信用情報が回復してからの注意点

・契約前に信用情報機関に事故情報がないか確認する

・任意整理をした系列の金融機関やクレジットカード会社からの借金は避ける

・複数の金融機関やクレジットカード会社に同時に契約しない任意整理するべきか迷ったら弁護士・司法書士へ相談しましょう。

弁護士法人・響は、ご相談は無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

まずは相談すべきかチェックしたい方へ