- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

クレジットカードの消滅時効は原則5年ですが、成立には多くの条件があり、いわゆる「踏み倒し」は実質的には困難といえます。

中には、「いつか時効になるかも」と期待する方もいるかもしれません。

しかし滞納を放置した場合、カードの強制解約、遅延損害金の増加、信用情報機関への登録、財産の差し押さえといったリスクがあります。

現状で支払いが困難な場合は、ご自身の状況を正確に把握し、早期に適切な対応を検討することが重要です。

本記事では、クレジットカードの消滅時効の条件、滞納がもたらすリスク、時効成立以外の解決策について解説します。

弁護士法人・響では、無料相談を24時間365日受け付けております。

ご相談者様一人ひとりの状況に応じた最適な解決策をご提案いたしますので、どうぞお気軽にご相談ください。相談は何度でも無料です。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

ご自身の状況、「借金相談緊急度チェック」で客観的にチェックしてみませんか?

最大9つの質問に回答すると、借金相談の目安を無料で確認することができます。

「緊急度:中」以上は要注意。放置リスクが高まっている可能性があります。

借金の深刻度は、人によって異なります。まずは自分の状況が「どの段階にあるか」をチェックしてみてください。

※弁護士には守秘義務があり、入力いただいた情報を他の目的で利用したり、お問い合わせ内容をご家族やお勤め先などにお知らせすることは一切ありません。

時効が成立すればクレジットカードの支払義務はなくなる

クレジットカードの支払いもまた借金の一種ですからキャッシングやローンと同様に、時効(正式には消滅時効)があります。

クレジットカードの最後の支払いすべき日に支払をしないまま5年が経過すれば、消滅時効が成立する可能性があります(詳しい条件は後述)。

消滅時効とは、一定期間行使されない権利を消滅させる制度のこと。消滅時効が成立すると、クレジットカードの支払義務はなくなります(民法第166条)。

つまり、利息や遅延損害金も含めた、支払残額の支払いが免除されるということです。

消滅時効については、以下の記事で詳しく解説しています。

クレジットカードの時効の成立条件

クレジットカードの消滅時効が成立するためには、以下の2つの条件を満たす必要があります。

- 最終支払日から5年以上が経過している

- 時効援用の手続を行っている

最終支払日から5年以上が経過している

クレジットカードの支払いの消滅時効が成立するためには、消滅時効の期間が経過している必要があります。

消滅時効の期間は一般的に、借金をしたタイミング(2020年4月の民法改正の前か後か)や、借入先(借金)の業態によって異なります。

| 借入先(借金)の業態 | 消滅時効の期間(起算日からカウント) | |

|---|---|---|

| 民法改正前 (2020年3月31日以前) |

民法改正後 (2020年4月1日以降) |

|

| ・貸金業者(クレジットカード会社、消費者金融など) ・銀行 |

5年 | 主観的起算点から5年 または 客観的起算点から10年 |

| ・信用金庫 ・住宅金融公庫の住宅ローン ・親族や友人など個人間の借金 ・奨学金 |

10年 | |

(参考:法務省「民法(債権法)改正」)

クレジットカードの支払いの場合、民法改正前(2020年3月31日以前)に利用した分については、5年が適用されます。

一方で、民法改正後(2020年4月1日以降)に利用した分については、以下のうち早いタイミングの時効期間が適用されます。

- 債権者が借金の請求権を行使できることを知ったときから5年

- 債権者が借金の請求権を行使できるときから10年

「請求権を行使できることを知ったとき」とは、支払期日が到来し、債権者(この場合、クレジットカード会社)が支払いの請求ができるようになった翌日を指します。

クレジットカードの場合は、基本的に契約を締結した日にその後の毎月の支払期日について合意を行っているため、クレジットカード会社において利用者に請求できるタイミングを知っているのが通常です。それゆえ、基本的には「支払期日」または「最終支払日」の翌日から5年ということになります。

「最終支払日」とは、支払期日を過ぎてから残額の一部を支払った場合、最後に支払いを行った日のことをいいます。

時効の援用手続を行っている

もう一つ、クレジットカードの支払いの消滅時効が成立するためには、「時効援用」の手続をしている必要があります。

(時効の援用)

第145条 時効は、当事者(消滅時効にあっては、保証人、物上保証人、第三取得者その他権利の消滅について正当な利益を有する者を含む。)が援用しなければ、裁判所がこれによって裁判をすることができない。

※引用:e-GOV「民法」

時効援用とは、クレジットカード会社のような債権者に対して、「時効を迎えたので支払義務はない」という旨を通達することをいいます。

消滅時効は、一定期間が経過しただけで自然に成立するものではなく、時効援用とセットで成立するものと認識しておきましょう。

援用手続については、以下の記事で詳しく解説しています。

クレジットカードの時効援用の流れ

クレジットカードの消滅時効の援用手続の流れは、以下のとおりです。

- 時効期間が経過する

- 時効が完成していることを以下のいずれかの方法で確認する

・クレジットカード会社からの督促の通知書で「最終支払日」を確認

・信用情報機関から信用情報を取り寄せ、「最終支払日」を確認

・弁護士などの専門家に確認してもらう - 時効援用通知書を作成し、クレジットカード会社に送付する

- クレジットカード会社が時効援用通知書を受け取る

- 時効が成立し、支払いの義務がなくなる

時効援用に決まった方法はありませんが、通常は時効援用通知書という書面を作成し、証拠を残すために配達証明付きの内容証明郵便で債権者(クレジットカード会社)に送付します。

時効援用の方法について詳しくは、以下の記事をご覧ください。

クレジットカードの時効成立が難しい理由

クレジットカードの消滅時効の成立条件を解説しましたが、実際のところ、成立させることは難しいのが現実です。

なぜなら、ほとんどの場合、クレジットカード会社が消滅時効の成立を防ぐための策を講じるからです。

以下、消滅時効の成立を阻む要因について解説します。

- 時効が更新(中断)される

- 時効が完成猶予(停止)される

時効が更新(中断)される

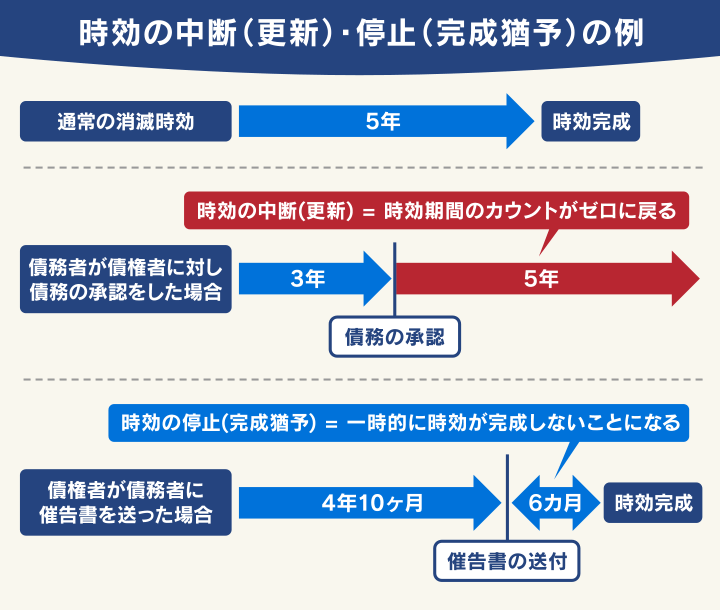

「時効の更新」とは、ある一定の事情があったときに時効期間の計算が振り出しに戻り、ゼロから再スタートするという考え方です。

時効の更新事由としては、以下のようなものが該当します。

- 裁判所から確定判決が出た

- 財産の差押え・仮差押え・仮処分が行われた

- 債務者本人が借金の返済意思を示す行為をした

時効の更新(中断)については、以下の記事でも詳しく解説しています。

なお、2020年4月の民法改正前は「時効の中断」と呼ばれており、「中断」という言葉がもつ意味と、上記の「時効の期間が振り出しに戻る」という効果の内容にズレがありました。

改正後は、言葉の意味と効果が一致したといえます。

裁判所から確定判決が出た

借金の滞納期間が長引くと、債権者が、裁判所を介して支払督促を送付したり、裁判所に訴訟を提起したり(この場合「訴状」が送付されます)することがあります。

支払督促とは、債権者の申立てにより、簡易裁判所が債務者に金銭の返済を命じる法的な手続きをいいます。

これに対し、債務者が「異議申立書」や「答弁書」を裁判所に提出しなければ、確定判決と同じ効力をもつことになり、消滅時効は確定日から10年に更新されます。

これは、民法第147条および第179条によって定められています。

(裁判上の請求等による時効の完成猶予及び更新)

第147条 次に掲げる事由がある場合には、その事由が終了する(確定判決又は確定判決と同一の効力を有するものによって権利が確定することなくその事由が終了した場合にあっては、その終了の時から六箇月を経過する)までの間は、時効は、完成しない。

一 裁判上の請求

二 支払督促

三 民事訴訟法第二百七十五条第一項の和解又は民事調停法(昭和二十六年法律第二百二十二号)若しくは家事事件手続法(平成二十三年法律第五十二号)による調停

四 破産手続参加、再生手続参加又は更生手続参加

2 前項の場合において、確定判決又は確定判決と同一の効力を有するものによって権利が確定したときは、時効は、同項各号に掲げる事由が終了した時から新たにその進行を始める。

(判決で確定した権利の消滅時効)

第169条 確定判決又は確定判決と同一の効力を有するものによって確定した権利については、十年より短い時効期間の定めがあるものであっても、その時効期間は、十年とする。

2 前項の規定は、確定の時に弁済期の到来していない債権については、適用しない。

※引用:e-GOV「民法」

支払督促について詳しくは、以下の記事で解説しています。

財産の差押えが行われた

債権者(クレジットカード会社)の申立てによって、債務者の財産の差押えが行われると、時効の完成が猶予され、終了と同時に時効が更新されます。

これは、民法第148条1項「強制執行」に該当するためです。

(強制執行等による時効の完成猶予及び更新)

第148条 次に掲げる事由がある場合には、その事由が終了する(申立ての取下げ又は法律の規定に従わないことによる取消しによってその事由が終了した場合にあっては、その終了の時から六箇月を経過する)までの間は、時効は、完成しない。

一 強制執行

二 担保権の実行

三 民事執行法(昭和五十四年法律第四号)第百九十五条に規定する担保権の実行としての競売の例による競売

四 民事執行法第百九十六条に規定する財産開示手続又は同法第二百四条に規定する第三者からの情報取得手続

2 前項の場合には、時効は、同項各号に掲げる事由が終了した時から新たにその進行を始める。ただし、申立ての取下げ又は法律の規定に従わないことによる取消しによってその事由が終了した場合は、この限りでない。

※引用:e-GOV「民法」

強制執行は、確定判決や仮執行宣言付支払督促などを得た債務名義に基づいて行われます。

強制執行による差押えについて、詳しくは以下の記事で解説しています。

債務者本人が借金の返済意思を示す行為をした

債務者本人が借金の存在を認めた場合も、時効は更新されます。

これは、民法第152条の定める(債務の)「権利の承認」に当たるためです。

(承認による時効の更新)

第152条 時効は、権利の承認があったときは、その時から新たにその進行を始める。

2 前項の承認をするには、相手方の権利についての処分につき行為能力の制限を受けていないこと又は権限があることを要しない。

※引用:e-GOV「民法」

借金の存在を認めた場合とは、たとえばクレジットカード会社などの債権者に対して次のような行為を行った場合に該当します。

- 利息の支払い

- 利用額の一部支払い

- 支払いを待ってほしいというお願い

- 債務承認書へのサイン

クレジットカード会社は、回収についても一定のノウハウを持っています。

電話口で「いつ支払えますか?」と支払予定日を聞き出したり、利息や少額のみの支払いを行わせるなど、債務の承認のためにさまざまな手を打つことが考えられます。

消滅時効の成立を目指す場合は、上記の対応を行わないように注意する必要があるでしょう。

債務の承認については、以下の記事で詳しく解説しています。

時効が完成猶予(停止)される

時効の完成猶予(停止)とは、ある事情があったときに、そこから法律の定める期間中は時効が完成しないという考え方です(民法第150条)。

「時効の更新」と違って時効期間がリセットされることはありませんが、時効のカウントがいったん停止されます。

時効の完成猶予は、債権者によって「催告書」が送られたときなどに生じます。

用語集

用語集借金の滞納が3ヶ月以上あった場合に、債権者から、期日の指定とともに支払いを請求される書面。それ以前に送られる督促状とは異なり、「これ以上滞納が長引けば裁判をする」ことを示唆しているものが多い。

催告書が送付されると、時効のカウントが6ヶ月間止まります。

催告書について詳しくは、以下の記事で解説しています。

時効成立を狙って滞納を続けることのリスク

クレジットカードの消滅時効の成立を狙って、滞納を続けてしまうと、リスクがしだいに高まりますので、弁護士の立場としてはあまりおすすめすることができません。

以下、滞納を続けた場合のリスクを解説します。

- クレジットカードの利用停止・強制解約

- 遅延損害金が膨らみ続ける

- 信用情報機関に事故情報が登録される

- 強制執行によって財産を差し押さえられる可能性も

クレジットカードの利用停止・強制解約

クレジットカードの支払いを滞納すると、滞納が発生した日(支払期日の翌日)から1週間以内にクレジットカードが利用できなくなります。

クレジットカードが利用できなくなると、クレジットカードでの買い物やキャッシングはもちろん、クレジット払いを利用している公共料金、携帯電話料金、家賃などの支払いもできなくなるため、注意しなければなりません。

なお、滞納後すぐに支払いができれば、再びカードを利用できます。

クレジットカード会社によって異なりますが、早ければ翌日、遅くとも5営業日以内に利用再開できることがほとんどです。

しかし、クレジットカードの滞納期間が2ヶ月を超えると、カード会社の規定によりクレジットカードが強制的に解約されます。

一度、強制解約されてしまうと、トラブルのあった顧客としてカード会社内に記録が残る(いわゆる社内ブラックに載る)ため、以後は基本的に、該当のクレジットカードの再契約は難しいといえます。

また、強制解約とほぼ同じタイミングで、信用情報機関に事故情報が登録されるため、以後、新規にクレジットカードを契約することもできなくなります(詳細は後述)。

なお、クレジットカードが利用できないときは、デビットカードやプリペイドカード、キャリア決済で代替することはできます。

クレジットカードの利用停止については、以下の記事で詳しく解説しています。

遅延損害金が膨らみ続ける

クレジットカードの支払いを滞納すると、滞納発生日(支払期日の翌日)から、遅延損害金が発生します。

遅延損害金とは、支払いを滞納したことによるペナルティとして発生する損害賠償金のことです。

遅延損害金の計算方法は以下のとおりです。

遅延損害金=利用残高(円)×遅延損害金の利率(%)÷365※(日)×滞納日数(日)

※うるう年は366

遅延損害金の利率は、クレジットカード会社や、ショッピング枠とキャッシング枠の支払いのどちらを滞納しているかによって、異なります。

以下は例ですが、平均的には年率14.0~20.0%程度といえるでしょう。

| クレジットカード | ショッピング枠 | キャッシング枠 |

|---|---|---|

| 楽天カード | 14.6% | 20.0% |

| 三井住友カード | 14.6% | 20.0% |

| JCBカード | 14.6% | 20.0% |

| ライフカード | 14.6% | 20.0% |

| オリコカード | 14.6% | 18.0% |

(2023年3月時点)

遅延損害金は、滞納日数が長引いた分だけ増えていくため、注意が必要です。

以下は、支払額50万円、利率年20.0%の場合の遅延損害金を、滞納期間別(1ヶ月、2ヶ月、3ヶ月)にまとめた表です。滞納期間が1ヶ月の場合と、3ヶ月の場合を比べると、およそ1.6万円も違うことがわかります。

| 利用残高/滞納期間 | 1ヶ月 | 2ヶ月 | 3ヶ月 |

|---|---|---|---|

| ¥500,000 | ¥8,219 | ¥16,438 | ¥24,658 |

遅延損害金については、以下の記事で詳しく解説しています。

信用情報機関に事故情報が登録される(ブラックリストに載る)

クレジットカードの滞納期間が2ヶ月以上に及ぶと、信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る状態)。

用語集個人のクレジットカードやローンの契約・取引などの情報を収集・管理している機関。信用情報機関には以下の3つがあり、金融機関(銀行や信用金庫など)や貸金業者(消費者金融やクレジットカード会社など)はいずれか、または複数の信用情報機関に加盟している。

ブラックリストに載るということは、「お金に関する信用を失っている」ということ。信用を失えば、基本的に、お金の借り入れができなくなります。

具体的には、以下のような制限を受けます。

- クレジットカードが利用できない

- キャッシングやローンなどによる借り入れができない

- 賃貸契約ができなくなる場合がある

- 携帯電話端末の分割購入ができなくなる場合がある

- ローンや奨学金などの保証人になれない

信用情報は、クレジットカードやローンの新規契約時の審査では必ず確認され、事故情報があれば原則として審査に通りません。

また、契約中も信用情報に問題がないかの調査(途上与信)があり、問題が見つかれば強制解約される可能性があります。

クレジットカードの滞納により事故情報が登録された場合は、支払完了から5年程度が経過するまで、ブラック状態は継続します。

ブラックリストの影響について詳しくは、以下の記事をご覧ください。

時効が成立しても事故情報が消えるとは限らない

「クレジットカードの消滅時効が成立すれば事故情報が消えるのでは?」と思われるかもしれませんが、現実的には難しいといえます。

時効成立後の事故情報の取り扱いは、信用情報機関によって異なります。以下は消滅時効の成立後の事故情報の取り扱いを、信用情報機関ごとにまとめたものです。

- JICC:原則として削除される

- CIC:削除されない場合がある(最低でも5年間は残る)

- KSC:原則として削除されない(最低でも5年間は残る)

クレジットカードの信用情報は基本的に、JICC、またはCICに登録されます。CICについては消滅時効が成立しても、最低5年間、事故情報が残る可能性があります。

つまり、クレジットカードの消滅時効が成立しても事故情報は残り、その後も5年間、クレジットカードの利用が制限される可能性があるということです。

強制執行によって財産を差し押さえられる可能性も

クレジットカードの支払いの滞納を続けていると、最終的には裁判を起こされ、財産を強制的に差し押さえられる可能性があります。

差押えのおもな対象として、以下が挙げられます。

- 手取り給与の4分の1、手取りが44万円を超えるときは33万円を超過した分

- 一定以上の現金、預貯金、生命保険の解約返戻金など

- 自動車、バイク、貴金属、骨とう品など

- 土地、建物などの不動産

上記の中でも「給与」は、多くの場合契約時にクレジットカード会社に勤務先を申告しているため、特に差し押さえられやすいといえます。

給与の差押えは、クレジットカードの遅延損害金等を含めた全ての残債務額に達するまで続きます。

また、差押えの際に裁判所から勤務先に通知されるため、必然的に借金問題があることを勤務先にも知られることになります。

生活に必要な財産を失うだけでなく、仕事や人間関係にも影響を与える可能性がありますので、できるかぎり回避すべきでしょう。

差押えについては、以下の記事で詳しく解説しています。

債務整理とは?時効成立以外にも解決方法はある

クレジットカードの支払いについて消滅時効を成立させることは難しく、そもそも滞納を続けること自体にリスクがあることを解説してきました。

ここでは、消滅時効の成立以外で、クレジットカードの支払いを解決する手段として、債務整理を紹介します。

債務整理とは、借金の減額や免除などについて、債権者の合意または裁判所の決定に基づいて借金問題を解決する手段です。

債務整理にはおもに3つの手続があります。

以下で具体的に解説します。

任意整理は将来利息や遅延損害金がカットされる

任意整理とは、債権者と交渉することで、将来利息や遅延損害金(※)をカットし、毎月の返済額の減額や、返済スケジュールの調整を行う手続です。債権者と和解契約を結んだ後は、3~5年での完済を目指します。

※債権者によってはカットできないこともあります。

もし現在、一定の安定した収入があり、任意整理によって残債務の完済の目処が立つのであれば、選択肢となるでしょう。

任意整理の手続に必要な期間は、3〜6ヶ月程度です。そのため、クレジットカードの消滅時効の成立を目指すよりも、リスクを抑えつつ、早期の解決を図れる可能性があります。

任意整理については、以下の記事で詳しく解説しています。

個人再生は借金が1/5から1/10程度に減額される

個人再生とは、裁判所に申立てを行うことで、借金を最大1/5〜1/10程度に減額してもらう手続です。減額された借金については、原則3年、最大5年での完済を目指します。

「収入が減ってクレジットカードの支払いが難しくなり、滞納してしまっていた」といった場合で、借金の理由に問題があったり、少なからぬ財産があるなど、後述の破産手続を取ると不都合が生じてしまうことがあれば、個人再生が適するかもしれません。

個人再生では、「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、住宅ローン返済中であっても家の処分を免れる可能性があります。

個人再生については、以下の記事で詳しく解説しています。

自己破産は原則すべての借金の返済が免除される

自己破産とは、裁判所に申立てを行うことで、一部を除いたすべての借金の支払義務を免除(免責)してもらう手続です。裁判所が申立人(クレジットカードの利用者)の収入や支払残額、支払不能となった理由などをもとに、免責を認めるか判断します。

支払いを免除してもらえる一方で、家や車などの財産は原則として換価され債権者へ配当されます。

自己破産は、生活への影響も大きなものとなりますので、最終手段として考えるようにしましょう。

自己破産については、以下の記事で詳しく解説しています。

クレジットカードの支払いが難しい場合は弁護士法人・響にご相談を

クレジットカードの支払問題を債務整理で解決するべきか迷う場合は、弁護士法人・響にご相談ください。

ご相談者様のクレジットカードの利用状況や収入などを踏まえたうえで、債務整理すべきか、あるいは債務整理するとしたらどの方法が適切かを判断いたします。

弁護士法人・響は、債務整理の相談実績が80万件以上ありますので、安心してご相談ください。

消滅時効の成立が狙えるようであれば、援用手続を代理させていただくことも可能です。

時効援用を行うためには、通知書の作成が必要ですが、記載すべき情報や書式に関する条件が少なからずあるため、ご不安がある場合には弁護士に依頼されることをおすすめします。

ご相談は24時間365日、無料で受け付けています。

- 相談実績は80万件(*)以上・債務整理の解決事例も多数

- 24時間365日受付、全国対応可能

- 相談は何度でも無料

*2023年4月1日現在

- クレジットカードの支払期日または最終支払日から5年が経過したタイミングで、時効の援用手続を行うと、原則として消滅時効が成立し、支払義務がなくなります。

- ただし、クレジットカード会社も、「時効の更新」または「時効の完成猶予」といった手段を講じるため、実際に消滅時効が成立することは難しいといえます。

- クレジットカードの消滅時効の成立を狙って滞納を続けると、遅延損害金が膨らむだけでなく、信用情報に傷がつくことで、新規の借り入れができなくなりますので、注意しなければなりません。

- 消滅時効を成立させる方法以外に、クレジットカードの支払いを解決する手段として、債務整理があります。

- 弁護士法人・響にご相談いただければ、最適な解決手段をご提案いたします。24時間365日、無料でご相談を受け付けていますので、お気軽にご相談ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも