- 弁護士会所属

- 東京弁護士会 第55973号

- 出身地

- 福岡県

- 出身大学

- 関西学院大学総合政策学部 明治大学法科大学院

- 専門分野

- 借金問題・債務整理・離婚・債権回収

- コメント

- なかなか周りに相談できず、苦しくなっていませんか?ひとりで悩まずに、一緒に解決策を見つけましょう!

「債務不履行(さいむふりこう)」という言葉を聞いて、ご自身の借金問題とどう関係するのかを気になっている方もいるでしょう。

債務不履行とは、契約によって生じた返済などの義務を果たさないことです。

滞納が続くと債務不履行となり、一括請求や裁判所からの督促、さらには財産の差し押さえといったリスクに直面します。

この記事では、債務不履行の意味やリスクを具体例を交えながらわかりやすく解説します。

また、返済が困難な状況の解決策(債務整理)についても詳しく解説します。

借金問題は放置せず、80万件以上もの豊富な相談実績を持つ弁護士法人・響までご相談ください。

あなたの状況に合わせた最適な解決方法を見つけるためにサポートいたします。ご相談は何度でも無料なので、まずはお気軽にお問合せください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも

目次

債務不履行とは法的な義務を果たさないこと

債務不履行とは「債務(法的な義務)を果たさないこと」を意味しています。

借金を返済しないことも、返済すべき債務(義務)を果たさないという点で債務不履行となります。

- 貸金業者からお金を借りた人が、約束した期日までに約束した金額を返済しない

- 不動産を売った人が、約束した期日までに約束した不動産を引き渡さない

- 卸売業者や小売業者が、注文を受け届けた商品の一部が破損していたり、約束した仕様になっていない場合 など

法律では、金銭消費貸借契約(借金)として金銭を受け取った場合、同額の金銭(と利息)を返還する義務が生じると規定されています。

(消費貸借)

第587条 消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

※引用:e-GOV「民法」

債務不履行と不法行為との違いは契約関係があるか

債務不履行と似た意味を持つ言葉に「不法行為」があります。

不法行為とは、相手の利益や権利を違法に侵害する行為ですが、損害を与えてしまった者に対して賠償する責任を負うという点では、債務不履行と同じといえます。

違いは、債務不履行は契約関係にある当事者間による問題なのに対して、不法行為は契約関係を必要としない当事者間の問題という点です。

- 相手を殴ってケガをさせた

- 自動車を飲酒運転して歩行者に衝突した

- 公共の建築物を破壊した

- 他人へ「家に火をつける」といった脅迫文を送った

- 既婚者が不貞行為を行った など

さらに不法行為は「故意又は過失によって」相手に損害を与えた場合に、損害を賠償する責任を負うことになります。

たとえば第三者に故意に暴力を振るってケガをさせた場合は、不法行為責任として損害を賠償する責任を負うことになります。

(不法行為による損害賠償)

第709条 故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う。

※引用:e-GOV「民法」

債務不履行の3つの類型とそれぞれの具体例

債務不履行の類型(分類)には、次の3つがあります。

- 履行遅滞

- 履行不能

- 不完全履行

約束が守られなかった状態による分類で、いずれも民法に類型として明記されています。

以下で詳しく説明します。

類型1 債務の履行が遅れる「履行遅滞」

正当な理由なく、契約の期日までに債務を履行できないことを「履行遅滞(りこうちたい)」といいます。

借金をして返済しない、あるいは返済が遅延した場合は「履行遅滞」となります。

お金がなくて返済できない場合でも「履行不能」とはなりません。

お金がないことは個人の事情であり、お金自体がこの世から消えてなくなったわけではないので履行不能には該当しないとされているのです。

- 借金の返済期日までに決められた額を支払わない

- 約束した日までに注文された商品を製作できず、納品が遅れた

- 通販で指定された期間内に商品を届けることができない

毎月の期日に10万円ずつ返済するという契約をしたものの、返済が難しくなり毎月1万円なら返済できるとします。

それによって完済時期が大幅に遅れますが、それでも返済できる可能性がある以上、履行不能とはならないのです。

(損害賠償による代位)

第412条 債権者が、損害賠償として、その債権の目的である物又は権利の価額の全部の支払を受けたときは、債務者は、その物又は権利について当然に債権者に代位する。

※引用:e-GOV「民法」

類型2 債務の履行が不可能になる「履行不能」

契約した債務の履行が不可能となることを「履行不能(りこうふのう)」といいます。

商品売却の契約をしたのにもかかわらず、商品の引き渡しができなくなった場合などが該当します。

借金をしたものの、お金が足りなくなって返済ができない場合は履行不能ではなく、履行遅滞に分類されます。

- 売却契約をしたアンティーク家具を火事で消失してしまい、引き渡すことができなくなった

- 新築マンションの売買契約をしたが、設計ミスが発覚して引き渡すことができなくなった

- 一点物の有名選手のサインボールの売却契約をしたが、契約後に他者に売却してしまい引き渡すことができなくなった

(代償請求権)

第412条の2 債務者が、その債務の履行が不能となったのと同一の原因により債務の目的物の代償である権利又は利益を取得したときは、債権者は、その受けた損害の額の限度において、債務者に対し、その権利の移転又はその利益の償還を請求することができる。

※引用:e-GOV「民法」

類型3 債務の履行内容が不完全な「不完全履行」

契約した債務を履行はしたものの、内容が不完全なケースを「不完全履行(ふかんぜんりこう)」といいます。

商品を渡したが完成品ではなかった、契約した数量に足りなかった、契約内容に満たなかったという場合が該当します。

- 納品した本に落丁(ページが抜け落ちていること)があった

- 通販で販売した食品10個のうち1個が傷んでいた

- 引っ越し業者が引越し作業中に家具を壊してしまった

(債務不履行による損害賠償)

第415条 債務者がその債務の本旨に従った履行をしないとき又は債務の履行が不能であるときは、債権者は、これによって生じた損害の賠償を請求することができる。ただし、その債務の不履行が契約その他の債務の発生原因及び取引上の社会通念に照らして債務者の責めに帰することができない事由によるものであるときは、この限りでない。

※引用:e-GOV「民法」

債務不履行になるとどうなる?考えられる5つのリスク

債務不履行になると、おもに次のようなリスクが考えられます。

〈借金滞納による債務不履行時に考えられるリスク〉

- 期限の利益の喪失で一括請求される

- 遅延損害金などの損害賠償金を請求される

- 強制執行が行われ債務を強制的に回収される

〈その他の債務不履行時に考えられるリスク〉

- 強制的に契約解除になる

- 完全な履行を求められる

以下で詳しく説明します。

期限の利益の喪失となり一括請求される

返済滞納などで債務不履行になると、債権者は債務者に対して債務の一括返済を求めることができる場合があります。

これは、債務者が「期限の利益を喪失」するためです。

一般的に、契約書には債務者の信用に不安がある場合(滞納や返済停止など)、債務者の期限の利益を失わせる条項(期限の利益喪失条項)を盛り込んであることが多いです。

契約書に期限の利益喪失条項が記載されている場合は、債務不履行をした債務者に対して債権者は、一括返済を求めることができるようになります。

用語集

用語集債務者(お金を借りた人)が、期限が到来するまで返済をしなくてもよいという権利(利益)のことです。

期限の利益について詳しくは以下の記事をご参照ください。

遅延損害金などの損害賠償金を請求される

債務不履行となった場合、債権者は契約の相手(債務者)に対して、損害賠償の請求が可能となります。

借金の返済が滞った場合には、損害賠償として遅延損害金を請求されることになります。

民法では以下のように、債務不履行があった場合に損害賠償が請求できると定めています。

〈法律の条文(民法)〉

(債務不履行による損害賠償)

第415条 債務者がその債務の本旨に従った履行をしないとき又は債務の履行が不能であるときは、債権者は、これによって生じた損害の賠償を請求することができる。ただし、その債務の不履行が契約その他の債務の発生原因及び取引上の社会通念に照らして債務者の責めに帰することができない事由によるものであるときは、この限りでない。

一方で「債務者の責めに帰することができない事由」があるときはこの限りではない、とも書かれています。

しかし借金などの金銭債務については、決められた期限までに返済がされなかった場合は、いかなる理由であっても、債務者は遅延損害金を支払う義務を負います。

民法第419条3項では「金銭債務の特則」として、金銭債務の不履行は不可抗力を理由に抗弁(反論の主張)はできないと規定しています。

つまり、債務者は不可抗力によって返済が遅滞しても、賠償責任は免れられないのです。

(金銭債務の特則)

第419条 金銭の給付を目的とする債務の不履行については、その損害賠償の額は、債務者が遅滞の責任を負った最初の時点における法定利率によって定める。ただし、約定利率が法定利率を超えるときは、約定利率による。

2 前項の損害賠償については、債権者は、損害の証明をすることを要しない。

3 第一項の損害賠償については、債務者は、不可抗力をもって抗弁とすることができない。

※引用:e-GOV「民法」

遅延損害金について詳しくは以下の記事をご参照ください。

遅延損害金の金利と計算方法

遅延損害金の金利は、法律で上限が決められています。

銀行や貸金業者からの借り入れの場合は、遅延損害金の上限金利は年20%になります。

しかし、企業間や個人間の貸し借りなどの場合の上限金利は年29.2%となるため注意が必要です。

遅延損害金は利息制限法第7条で上限が定められていますが、通常の貸付金利よりも高いことがあります。

| 借金の元金 | 貸付金利の上限 | 遅延損害金金利の上限 | |

|---|---|---|---|

| 銀行や貸金業者の場合 | 左記以外 | ||

| 10万円未満 | 年20% | 年20% | 年29.2% |

| 10万円以上100万円未満 | 年18% | 年26.28% | |

| 100万円以上 | 年15% | 年21.9% | |

遅延損害金の額は、次の計算式で算出できます。

借入額(借入残高)×金利年率÷365日×滞納日数

〈遅延損害金の計算例〉

- 借入残高:100万円

- 金利:年率15%

- 滞納日数:50日 の場合

100万円×15%÷365日×50日=約20,547円

※概算のため実際の金額と異なる場合があります。

遅延損害金について詳しくは以下の記事をご参照ください。

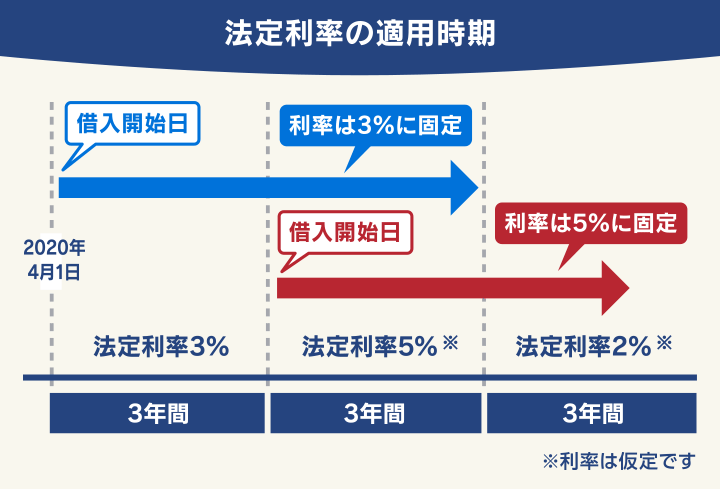

利率を決めていなくても法定利率で請求される

個人間の借金などで、あらかじめ遅延損害金の金利を決めていない場合は、法定利率(ほうていりりつ)が適用されます。

法定利率は、民法第404条で年3%と規定されています。

法定利率はかつては5%でしたが、2020年4月1日の民法改正によって3%に引き下げられています。

(法定利率)

第404条 利息を生ずべき債権について別段の意思表示がないときは、その利率は、その利息が生じた最初の時点における法定利率による。

2 法定利率は、年三パーセントとする。

※引用:e-GOV「民法」

通常、銀行や貸金業者などからの借り入れには、あらかじめ金利を取り決めた「約定利率(やくじょうりりつ)」が設定されています。

当事者間の合意によって決める約定利率は、法定利率より優先されます。

そのため、銀行や貸金業者からの借り入れに対して法定利率が適用されることは、ほぼありません。

法定利率が適用されるのは、以下のような場合です。

- 個人間の貸し借り(貸金債権)

- 企業間の取引(商事債権)

- 交通事故の損害賠償金

など

また法定利率は民法改正によって、変動利率制が導入されています。

現在は2026年3月31日まで3%のまま変動しないことが決まっていますが、2026年4月1日以降の利率は未確定です。

法定利率について詳しくは以下の記事をご参照ください。

強制執行が行われ債務を差押えられる

債務者の勝手な判断によって債務不履行を続けていると、強制執行という法的手段を取られる可能性があります。

用語集裁判所などの公的機関を通じて、債務を強制的に回収する手続きのことです。

債権者が勝訴判決を得た、あるいは裁判上の和解が成立したにもかかわらず、債務を履行しない債務者に対して、裁判所が強制的に実現する法的制度のことです。

(履行の強制)

第414条 債務者が任意に債務の履行をしないときは、債権者は、民事執行法その他強制執行の手続に関する法令の規定に従い、直接強制、代替執行、間接強制その他の方法による履行の強制を裁判所に請求することができる。ただし、債務の性質がこれを許さないときは、この限りでない。

2 前項の規定は、損害賠償の請求を妨げない。

※引用:e-GOV「民法」

貸金業者から借り入れをした債務者が返済期日を過ぎても返済をしないので、貸金業者が訴訟を提起し、勝訴判決を得たうえで財産の差押え手続き(強制執行手続)をした。

上の例では、返済期限が過ぎたからといってすぐに強制執行がされるわけではないことがわかります。

まずは貸金業者からの催告、次に裁判所から支払督促の通達が届き、それでも返済されない場合に最終手段として強制執行となります。

差押えについて詳しくは以下の記事をご参照ください。

強制的に契約解除になる

債務不履行になった場合は、強制的に契約を解除される場合があります。

債務不履行の場合は、履行を求める催告をしたうえで、債務者の同意がなくても契約を解除することができます。

クレジットカード会員が支払期日までに支払いを行わず、再三の催告を受けても滞納を続けたため、クレジットカード会社が会員の契約解除をした。

民法では次のように定められています。

(催告による解除)

第541条 当事者の一がその債務を履行しない場合において、相手方が相当の期間を定めてその履行の催告をし、その期間内に履行がないときは、相手方は、契約の解除をすることができる。ただし、その期間を経過した時における債務の不履行がその契約及び取引上の社会通念に照らして軽微であるときは、この限りでない。

※引用:e-GOV「民法」

また、すべての債務の履行ができない場合や、債務の履行を拒否した場合などは、催告をすることなく一方的に契約を解除することも可能です。

(催告によらない解除)

第542条 次に掲げる場合には、債権者は、前条の催告をすることなく、直ちに契約の解除をすることができる。

一 債務の全部の履行が不能であるとき。

二 債務者がその債務の全部の履行を拒絶する意思を明確に表示したとき。

※引用:e-GOV「民法」

無催告で契約解除できるようになった

旧民法(第543条)では「債務の不履行が債務者の責めに帰することができない事由によるものであるときは、この限りでない」と明記されていたため、帰責事由がある場合には契約解除とならない場合もありました。

しかし改正民法(第543条)では、債務者の帰責事由が解除の要件から消えています。

債務者が「債務の履行を拒絶する意思を明確に表示したとき」「催告をしても履行がされる見込みがないことが明らかであるとき」などは、催告することなく契約が解除されることが明確になっています。

(催告によらない解除)

第542条 次に掲げる場合には、債権者は、前条の催告をすることなく、直ちに契約の解除をすることができる。

一 債務の全部の履行が不能であるとき。

二 債務者がその債務の全部の履行を拒絶する意思を明確に表示したとき。

三 債務の一部の履行が不能である場合又は債務者がその債務の一部の履

(債権者の責めに帰すべき事由による場合)

第543条 債務の不履行が債権者の責めに帰すべき事由によるものであるときは、債権者は、前二条の規定による契約の解除をすることができない。

※引用:e-GOV「民法」

完全な履行を求められる

債務不履行があった場合は、契約どおりの完全な形での履行を求められることがあります。

不足分の引き渡しや代替品の引き渡し、補修などを請求されることで「追完請求(ついかんせいきゅう)」と呼ばれます。

- 中古住宅で雨漏りのない物件という契約内容だった場合、雨漏りがあればその修補を売り主に請求することができる。

- パソコンを10台注文したのに9台しか納品されなかった場合は残り1台を請求できる

- 注文した自動車の仕様が異なっていた場合は、注文した仕様の自動車を請求できる

追完請求は、2020年4月1日に施行された改正民法で明文化されました。

債務不履行によって損害賠償が発生する4つの要件事実

債務不履行に基づく損害賠償請求が認められるためには、要件事実(要件を満たすと認められる事実)が必要です。

損害賠償の要件事実は次の4つが必要です。

- 当事者間で契約を締結したこと

- 債務者が債務を履行しないこと

- 損害が発生したこと

- 損害が債務者の債務不履行に基づいて生じていること

以下で詳しく解説します。

要件1 当事者間で契約を締結したこと

債務者と債権者との間で、契約が締結していることが必要です。

口約束など契約が締結していない場合は、損害賠償を請求できません。

用語集2名以上の当事者間で売買や貸借、請負など意思の合意のうえで、契約を結ぶことです。契約書を作成し当事者全員が署名・押印することが必要です。

要件2 債務者が債務を履行しないこと

相手が債務を履行しない(債務の不履行)ことが、要件となります。

債務の不履行は、前述した「債務不履行の3つの類型とそれぞれの具体例」に該当するようなことです。

- 売買契約であれば売り主が商品の一部を納品しない(不完全履行)

- 契約時に取り決めた納品日に納品されない(履行遅滞)

要件3 損害が発生したこと

債務者の債務不履行によって、具体的に損害が発生したことが要件になります。

債務不履行があったとしても実際に損害が発生していない場合は、損害賠償請求はできません。

この場合は、下記「要件4」にも該当している必要があります。

要件4 損害が債務者の債務不履行によって生じたこと

損害が発生していても、債務者の債務不履行に起因する損害であることが要件です。

損害の発生原因が明確でない場合は、損害賠償はできません。

- 自動車修理会社が預かった自動車を誤って損傷させ、修復歴をつけた

- 取引業者が納期までに商品を納品しなかったため販売機会を失った

- 住居改装の依頼者が工事に要した代金を長期間払わなかった

- 人材派遣会社の派遣社員が無断欠勤を繰り返し、業務に支障をきたした

民法改正で「債務者の帰責事由」は不要になった

旧民法第415条では、債務不履行の損害賠償請求の要件として「債務者の責めに帰すべき事由(帰責事由)」があっても損害賠償ができるとなっていました。

「帰責事由」とは、責められるべき理由や過失や落ち度という意味で、一般的には天災や災害、防ぎきれなかった事故などが当てはまります。

しかし改正民法第415条では「債務者の責めに帰することができない事由によるものであるときは、この限りでない」と変更されています。

つまり、天災や事故などが原因で債務不履行となった場合には、損害賠償の請求ができないこともあります。

(債務不履行による損害賠償)

第415条 債務者がその債務の本旨に従った履行をしないとき又は債務の履行が不能であるときは、債権者は、これによって生じた損害の賠償を請求することができる。ただし、その債務の不履行が契約その他の債務の発生原因及び取引上の社会通念に照らして債務者の責めに帰することができない事由によるものであるときは、この限りでない。

※引用:e-GOV「民法」

ただし前述のように、借金などの金銭債務については、いかなる理由であっても債務者は損害賠償金を支払う義務を負います。

債務不履行の損害賠償請求権には消滅時効もある

債務不履行による損害賠償請求には、時効(消滅時効)があります。

債務不履行に基づく損害賠償請求は、5年もしくは10年で時効になります。

債権者が損害賠償金を請求しないで時効期間が過ぎた場合、時効の援用手続(消滅時効制度を利用することを相手に伝えること)を行うことで、時効が成立して損害賠償請求権は消滅する可能性があります。

時効が成立すると、それ以降は損害賠償金などを請求されることはありません。

(債権等の消滅時効)

第166条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

※引用:e-GOV「民法」

消滅時効について詳しくは以下の記事をご参照ください。

時効期間のカウントには起算点が2つある

時効期間のカウントを始めるタイミング(起算点)には、次の2つがあります。

- 債権者が権利を行使できることを知ったとき(主観的起算点)から5年

- 権利を行使できるとき(客観的起算点)から10年

「債権者が権利を行使できることを知ったとき」とは、債権者の主観による考え方です。

「権利を行使できることを知ったとき」に明確な基準はありませんが、一般的には、銀行や貸金業者などの債権者側は、損害賠償請求権を行使できることを理解しているでしょう。

したがって、借金の返済ができない債務不履行の場合の損害賠償請求権の時効期間は、5年と考えていいでしょう。

「債権者が権利を行使できることを知ったときから5年」は、2020年4月1日に施行された「改正民法」で追加された項目です。

以下で、民法改正で変更された点について解説します。

債務不履行で借金が返済できないなら債務整理を検討する

借金の返済が滞り債務不履行となった場合、債権者から損害賠償(遅延損害金)を請求され、最終的には強制執行という事態にもなりかねません。

債務不履行となりどうしても返済が困難であれば、解決方法として債務整理という選択肢もあります。

債務整理とは、借金解決のための正当な手段です。

債務整理には、次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

以下で詳しく解説します。

債務整理について詳しくは以下の記事をご参照ください。

任意整理なら将来利息を減額できる

「任意整理」は、裁判所を介さずに直接債権者と交渉することで、おもに利息(将来利息)をカットしてもらい、元金を3~5年で分割返済していく方法です。

大幅な減額は望めませんが、元金だけを返済することになるため、毎月の返済額は減ることになります。

任意整理について詳しくは以下の記事をご参照ください。

個人再生なら借金の総額を5分の1~10分の1に減らせる

裁判所を介して借金総額を1/5~1/10程度(最低100万円)に減額してもらい、原則3年(最長5年)で返済する手続きです。

また「住宅ローン特則(住宅資金特別条項)」を利用することで、持ち家を残すことが可能です。

個人再生では、返済しなければならない最低限の金額として「最低弁済額」の基準が定められています。

| 借金(債務)総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 借金総額(減額なし) |

| 100万円以上~500万円未満 | 100万円 |

| 500万円以上~1,500万円未満 | 借金総額の5分の1 |

| 1,500万円以上~3,000万円未満 | 300万円 |

| 3,000万円以上~5,000万円以下 | 借金総額の10分の1 |

※借金総額からは住宅ローンを除く

個人再生について詳しくは以下の記事をご参照ください。

自己破産なら借金の返済義務が免除される

裁判所に申し立てて、ほぼすべての借金を免責してもらう手続きです。

生活保護受給者や無職でも手続きが可能ですが、原則として持ち家や自動車などの高額財産は回収されるなどのデメリットもあります。

自己破産について詳しくは以下の記事をご参照ください。

債務整理のご相談は弁護士法人・響へ

借金問題にお悩みの方は、弁護士法人・響にご相談ください。

ご相談いただくと、正当な借金の解決方法である「債務整理」をご提案します。

また、債務整理の手続きや交渉の多くをおまかせいただけます。

弁護士法人・響は、24時間365日受け付け、全国対応可能。相談は何度でも無料なので、まずはお気軽にご相談ください。

状況に合った借金の解決方法をご提案

債務整理には任意整理・個人再生・自己破産があり、それぞれメリットとデメリットがあります。

弁護士法人・響にご相談いただくと、借金額と収入・資産などの状況を勘案して、最適と思われる借金の解決方法をご提案します。

またご相談の結果、債務整理をする必要がない場合は無理に勧めることは当然ありませんので、お気軽にご相談ください。

時効の確認や時効援用の手続きもできる

弁護士法人・響にご相談いただくことで、時効が成立しているかの判断や、時効援用の手続きもおまかせいただけます。

借金には時効(消滅時効)があり、時効が成立していれば借金が消滅する可能性もあります。

しかし時効を成立させるには、時効の援用手続をする必要があります。時効期間が経過すると自動的に時効が成立するわけではありません。

時効の援用手続についても、お気軽にご相談ください。

時効の援用について詳しくは以下の記事をご参照ください。

債権者からの督促を最短即日止められる

弁護士法人・響にご依頼いただくと、最短即日~1週間程度で債権者に「受任通知」を発送します。

債権者が受任通知を受領すると、返済や督促、取り立ては一時的にストップします。

受任通知とは、債務整理の依頼を受けた弁護士・司法書士が、金融機関や貸金業者などの債権者に「代理人として手続きを進める」ことを知らせる通知です。

受任通知の発送後は返済も一時的に止まるので、その間に弁護士費用をご準備いただくこともできます。

受任通知について詳しくは以下の記事をご参照ください。

債務整理の手続きや交渉をおまかせいただける

弁護士法人・響にご依頼いただければ、債務整理の手続きや交渉のほとんどをおまかせいただけます。

任意整理の場合は、金融機関・貸金業者などの債権者と直接交渉することになります。

個人再生や自己破産の場合は、裁判所での手続きや出廷が必要です。

弁護士法人・響は、法律の知識はもちろん債務整理の経験豊富な弁護士が、このような工程のほとんどをフルサポートしますので、スムーズな問題解決へ導くことができます。

借金問題で困っている場合は、ぜひお気軽にご相談ください。

※法的手続きの場合は、ご依頼者様自身で書類の収集や作成を行っていただく必要がありますが、ていねいにサポートをいたします。

-

債務整理すべきか無料相談する

- 何度でも

相談0円 - 24時間

365日受付 - 全国対応

- 何度でも

弁護士法人・響について、詳しくは以下をご覧ください。

-

借金問題の無料相談は

弁護士法人・響へ- 何度でも

相談0円 - 24時間

365日受付 - 秘密厳守

- 何度でも